Daishin Securities估計,從2026年第一季度開始,針對北美客戶的修訂定價政策將生效,ASP預計按月提升約50%。這標誌着鎧俠擺脫歷史遺留約束的關鍵時刻,也是移動NAND價格正常化的拐點。摩根士丹利更為激進地預計,鎧俠一季度ASP將按月飆升近90%,調整後毛利率將達到66%。鎧俠翻身更為整個NAND行業釋放了強勁信號,高盛預期三星電子和SK海力士盈利能力將大幅改善。

日本存儲芯片製造商鎧俠正在擺脫長期壓制其盈利能力的定價困境。在AI推理需求推動、供應紀律增強和產能受限的多重因素下,NAND閃存市場正迎來史無前例的漲價周期,鎧俠的突破性定價調整標誌着行業格局的重要轉折。

Daishin Securities最新指出,鎧俠從2026年第一季度開始執行修訂後的定價政策,預計北美主要客戶的平均銷售價格(ASP)將按月飆升約50%。這標誌着鎧俠終於打破了此前因長期合同約束而被迫以低於市場水平供貨的局面,也意味着移動NAND ASP正在恢復正常水平。

摩根士丹利更為激進地預計,鎧俠一季度ASP將按月飆升近90%,調整後毛利率將達到66%,追平行業標杆水平。摩根士丹利將鎧俠目標價從14000日元上調至33000日元,較當前股價有56%的上漲空間。

這一變化不僅關乎鎧俠本身的翻身,更為整個NAND行業釋放了強勁信號。高盛預計三星NAND業務ASP在2026年第一季度將按月暴漲70%,SK海力士將增長45%。在供應持續緊張、廠商保持資本支出紀律的背景下,NAND行業正在進入新一輪盈利上升周期。

高盛維持SK海力士和三星電子的"買入"評級,目標價分別為120萬韓元和20.5萬韓元。鎧俠的強勁ASP增長指引支持了對NAND價格上漲周期的判斷,三星NAND業務收入在2026年第一季度預計按月增長77%,SK海力士按月增長38%。Daishin Securities同樣維持對三星電子和SK海力士的"買入"評級,認為來自NAND的驚喜需要在韓國半導體股價中得到進一步體現。

長期合同枷鎖終被打破

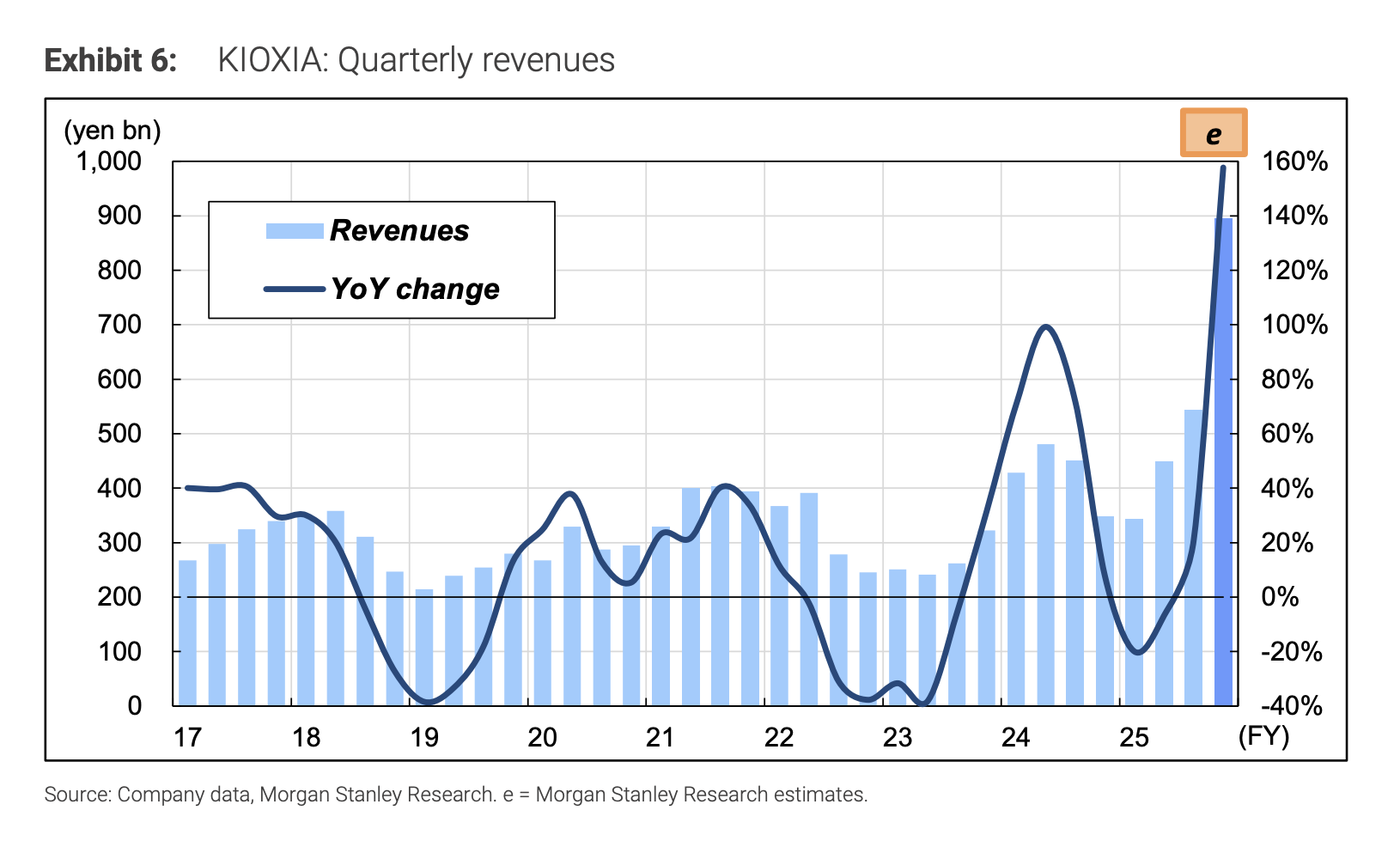

鎧俠在此輪NAND上行周期中長期承受着定價劣勢。據Daishin Securities分析,公司對單一大客戶的高收入依賴度形成了雙刃劍效應——預先談判的長期合同意味着產品以低於市場價格供應,這是鎧俠ASP增長持續落後同行的核心原因。

近期公司顯然利用緊張的供需環境積極推動了價格修訂。Daishin Securities估計,從2026年第一季度開始,針對北美客戶的修訂定價政策將生效,ASP預計按月提升約50%。這標誌着鎧俠擺脫歷史遺留約束的關鍵時刻,也是移動NAND價格正常化的拐點。

摩根士丹利的數據更為激進。該行將鎧俠2026日曆年ASP漲幅預期從按年增長75%大幅上調至超過100%,並預計一季度ASP將按月飆升近90%,隨後二季度再按月增長10%。這一指引遠超市場此前預期的3000億日元營業利潤水平,意味着公司與主要OEM客戶的價格談判取得了突破性進展。

供需緊張達到史無前例水平

NAND市場的供需平衡正收緊至歷史罕見水平。鎧俠預計2026日曆年NAND位元需求將增長接近20%,主要受數據中心強勁需求推動,中長期年均複合增長率預期為20%。與此同時,公司預計供應將在今年全年保持緊張,在可預見的未來將極度緊張。

AI推理應用正在強化存儲的角色並推動單位內容量提升。Daishin Securities指出,在即將到來的GTC 2026活動上,基於下一代解決方案(Gen 6 Controller)的新產品預計將發布。在服務器端,鎧俠在128TB及以上高容量產品上的競爭力預計將推動其表現超越同行。

供應紀律在全行業得到加強。據Daishin Securities,業內普遍採取通過轉換投資和產品組合調整來應對需求的方式,而非新增產能,因為前者的折舊負擔較低。這顯示出管理理念日益以盈利能力和長期供需穩定為中心。

鎧俠重申將繼續執行資本支出紀律策略,計劃將資本支出增長控制在與NAND需求中長期年均複合增長率一致的水平。高盛指出,作為全球第三大NAND製造商,鎧俠的審慎擴產將進一步收緊市場供需平衡。在三星、SK海力士和美光等綜合性存儲廠商越來越多地將資源轉向DRAM業務之際,這一策略選擇尤為關鍵。

NAND行業盈利能力迎來爆發式增長

NAND行業正在經歷顯著的盈利能力修復。據高盛數據,三星NAND業務營業利潤率預計將從2025年第四季度的25%大幅提升至2026年第一季度的37%,SK海力士將從30%躍升至42%,而鎧俠的營業利潤率指引區間為47%至63%。

Daishin Securities預計,2026年第一季度NAND ASP將按月增長40%以上,營業利潤率很快將達到標誌此前高峯的50%以上水平。鎧俠12月季度調整後毛利率為40.2%,按月提升4.3個百分點,一季度預計將達到66%,實現對行業標杆水平的追平。

摩根士丹利大幅上調了鎧俠盈利預測。2027財年(截至2027年3月)營收預測從26898億日元上調至42801億日元,非GAAP營業利潤從11718億日元翻倍至27232億日元,調整後營業利潤率高達64%。每股收益預計從1550.2日元躍升至3562.9日元,淨利潤預計達到19303億日元。

上調的主要驅動因素包括2026日曆年ASP按年漲幅超過100%、來自Western Digital旗下SanDisk的晶圓供應收入約2040億日元,以及產能利用率提升帶來的單位成本下降。