來源:半導體行業觀察

最近,關於存儲危機,已經被廣泛討論。

分析師指出,存儲價格急升,已在全球股市掀起連鎖衝擊,且影響時間可能比市場預期更久,電子產業下游企業面臨的利潤遭擠壓的壓力或許只是剛開始。

包括埃隆·馬斯克和蒂姆·庫克在內的越來越多的科技行業領袖警告說,一場全球危機正在醞釀之中:內存芯片短缺開始重創利潤,擾亂企業計劃,並推高從筆記本電腦和智能手機到汽車和數據中心等所有產品的價格——而且這種短缺只會愈演愈烈。

自2026年初以來,特斯拉、蘋果以及其他十幾家大型企業都表示,DRAM(動態隨機存取存儲器)——幾乎所有技術的基礎組件——的短缺將制約產能。庫克警告稱,這將壓縮iPhone的利潤率。美光科技稱這一瓶頸「前所未有」。馬斯克則直指問題的棘手之處,他宣佈特斯拉將不得不自建存儲器製造廠。

「我們有兩個選擇:要麼遇到芯片瓶頸,要麼建一座晶圓廠,」他在一月底說道。

造成這種供應緊張的根本原因在於人工智能數據中心的建設。

一場席捲全球的存儲風暴

存儲芯片是半導體家族的重要組成部分。它們由硅片製成,用於存儲數據並將其傳遞給處理單元——即執行計算的「大腦」。

人工智能數據中心依賴於一種名為高帶寬內存(HBM)的超高速內存架構。在HBM中,DRAM芯片垂直堆疊,並放置在圖形處理單元(GPU)旁邊。這種結構對於運行大型語言模型至關重要,因為這些模型需要不斷處理海量數據集。

像Alphabet Inc.和OpenAI這樣的公司正在大量收購內存芯片——它們購買了數百萬個配備海量內存的英偉達人工智能加速器——用於運行聊天機器人和其他應用程序,從而佔據了內存芯片生產越來越多的份額。這使得消費電子產品製造商不得不爭奪來自三星電子和美光等公司的日益減少的芯片供應。

由此引發的價格飆升,看起來頗有魏瑪共和國時期惡性通貨膨脹的影子。某款DRAM的價格從12月到1月飆升了75%,並在整個假日季加速了價格上漲。越來越多的零售商和中間商每天都在調整價格。「內存末日」(RAMmageddon)是一些人用來形容即將到來的局面的詞語。

而隨着人工智能行業對 HBM 芯片的需求量巨大,製造商正在將產能從生產消費電子產品中使用的傳統 DRAM 和 NAND 芯片轉移出去。

這些存儲芯片的價格正以歷史新高上漲。市場研究公司TrendForce預測,僅第一季度,DRAM和NAND閃存的價格預計就將分別上漲90%至95%和55%至60%。

SK海力士、三星和美國美光公司佔據了全球超過90%的存儲芯片產量。在需求激增的推動下,這些公司的估值均創下歷史新高。

這三家公司都在亞洲擴大生產規模,亞洲是半導體制造的主要中心。美光計劃在美國、日本、新加坡和台灣增建工廠。三星和SK海力士則在韓國增加產能。

人工智能的興起及其對計算能力的需求,推動了亞洲硬件供應商的發展,其中一些供應商搶走了長期以來主導該地區科技繁榮的互聯網公司的風頭。最近,SK海力士和三星的市值總和首次 超過了中國科技巨頭阿里巴巴和騰訊的總和。

很少有哪個行業像全球內存行業一樣,受到這股迅猛浪潮的影響如此之大。自 ChatGPT 發布以來的三年間,三星、SK 海力士和美光已將其大部分生產、研發和投資轉向用於英偉達和 AMD 人工智能加速器的 HBM 內存芯片。這意味着用於手機等基礎電子產品的普通 DRAM 芯片的產能有所下降。

這三家公司之所以優先考慮 HBM 而不是 DRAM,原因很簡單,就是數學問題。

對於每家超大規模數據中心運營商來說,他們購買的每顆英偉達AI加速器都需要高帶寬內存(HBM)來驅動其運行。這類芯片由高度集成的DRAM構成,通常堆疊成8層或12層。英偉達最新的Blackwell芯片配備了192GB的內存,是現代高性能PC所需內存的六倍。一款名為NVL72的集成式AI服務器系統擁有72顆Blackwell芯片和13.4TB的內存。每售出一套NVL72機架式系統,其內存容量足以滿足一千部高端智能手機或數百台高性能PC的需求。

台北諮詢公司TrendForce預測,僅2026年一年,對HBM的需求就將按年增長70%。同時,該公司還預測,到2026年,HBM將佔DRAM晶圓總產量的23%,高於去年的19%。

令人擔憂的是,在人工智能巨頭們真正開始推進數據中心建設計劃之前,價格就已經飆升,供應也已告急。Alphabet 和 Amazon.com Inc. 啱啱宣佈了今年的大規模建設計劃,投資額可能分別達到 1850 億美元和 2000 億美元,超過歷史上任何一家公司單年資本支出的總額。

「我們正站在一個前所未有的巨大變革的開端,」芯片設備供應商Lam Research Corp.首席執行官蒂姆·阿徹本月在韓國的一次會議上表示。「從現在到本十年末,我們即將面臨的需求規模將超過以往任何時期,事實上,它將壓倒所有其他需求來源。」

當中,處理器就最先受到衝擊。

一些芯片首當其衝

過去幾個月裏,我們看到多份報告稱AMD和NVIDIA都在調整其GPU路線圖。

這並非消費級GPU行業首次受到所謂技術發展的影響,加密貨幣挖礦就曾帶來過類似的情況。但人工智能的出現,其發展動態卻截然不同。

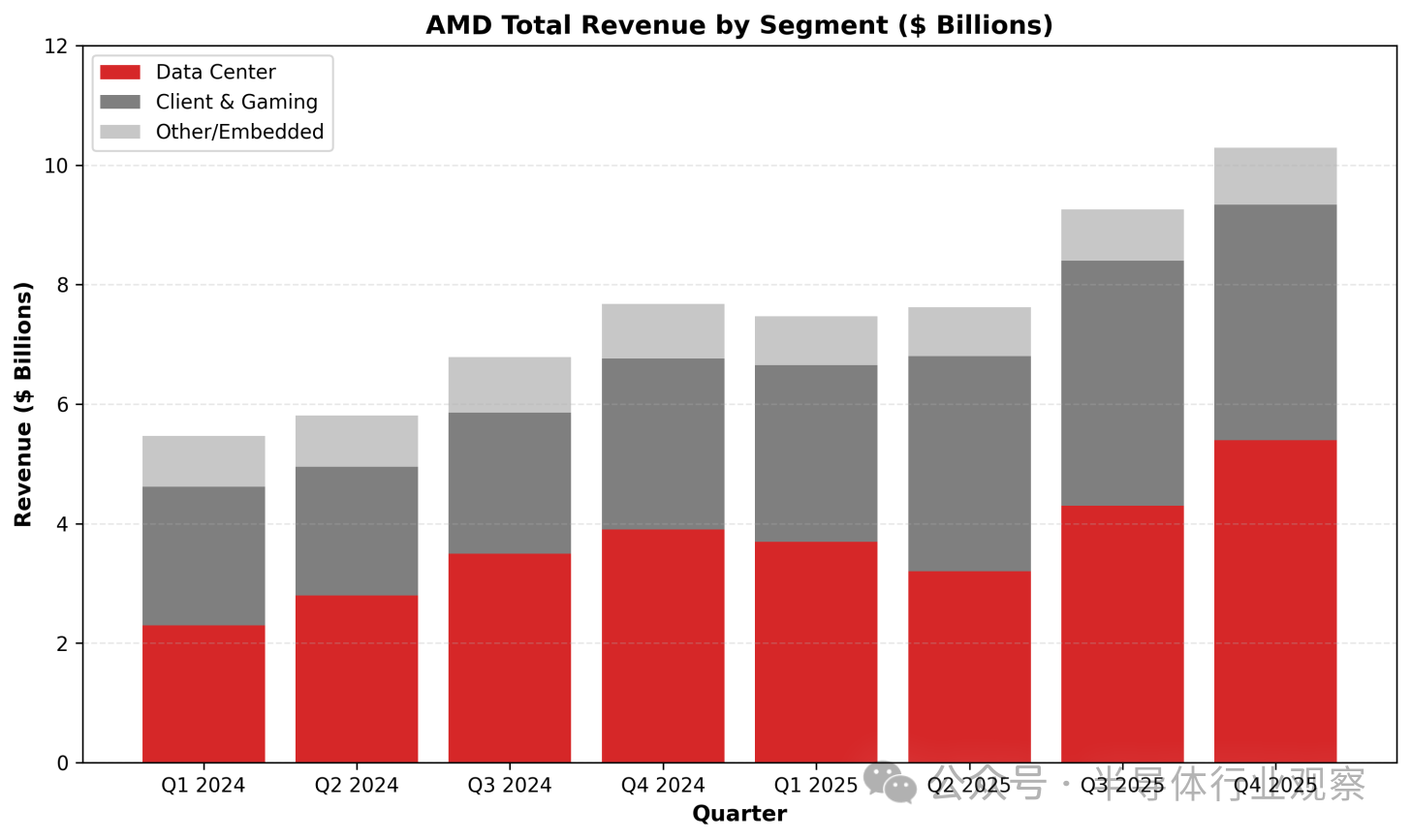

GPU短缺的一個重要方面是它與持續的內存供應限制密切相關,雖然這是一個重要因素,但還有另一個方面值得探討。自2023年以來,隨着基礎設施建設的加速,GPU製造商的收入變化呈現出一個共同的趨勢。當我研究各個細分市場的季度收入變化時,結論很簡單:企業/數據中心增長帶來的資金正以前所未有的速度增長,並且比以往任何時候都更具吸引力。

另一方面,像英偉達這樣的公司,其客戶收入佔比已經開始降至個位數百分比,而AMD的客戶收入份額也持續下滑。我之所以深入分析這些財務數據,原因很簡單。當某個細分市場比其他市場更有價值時,企業將資源投入其中是明智之舉,而對於GPU製造商來說,企業級市場無疑是更穩妥的選擇。

以英偉達為例,在人工智能熱潮興起之前,該公司的市值約為2000億至3000億美元。而隨着企業需求的激增,其市值飆升至5萬億美元,實現了驚人的增長。當然,市值並不能直接反映人工智能/數據中心技術對英偉達的貢獻程度,但它確實表明,對英偉達而言,提升股東價值的唯一途徑是優先考慮企業客戶而非個人用戶,而我們已經見證了這一「重大轉型」。

這一趨勢在AMD也同樣存在,但鑑於該公司CPU業務的蓬勃發展,其客戶端收入的下滑幅度遠不及NVIDIA。只是由於DRAM短缺,AMD的重心更多地放在了企業級市場而非客戶端市場,因此,產品路線圖的延遲、GPU供應不足以及在公開場合對消費級GPU隻字未提,都表明企業級市場已經取代遊戲玩家市場佔據了主導地位。

由此可見,DRAM 內存短缺問題嚴重困擾着英偉達,據報道,該公司已停止向 AIB 合作伙伴捆綁銷售 GPU 顯存,這意味着廠商現在必須自行尋找產能並協商 DRAM 協議。最終,此類事態發展也開始影響下一代 GPU 的發布,RTX 50 SUPER 系列便是首個例證。與此同時,原計劃於 2027-2028 財年發布的英偉達 Rubin 系列顯卡已被無限期推遲,這表明未來幾年的發布計劃都面臨威脅。

現在,AMD陣營的情況也類似。該公司去年推出了RDNA 4 GPU系列,包括RX 9070和RX 9060,但AMD今年的計劃尚不明朗。我們知道,AMD近期沒有推出高端RDNA 4 GPU的計劃,而且由於也沒有「RDNA 4.5」的發布計劃,看來我們未來幾年還得繼續使用現有型號。AMD在GPU領域的下一個重大發布應該是RDNA 5系列,但不幸的是,該系列也已被推遲。

我們知道,過去幾個月主流顯卡的價格大幅上漲,多份報告也顯示,顯卡廠商已經開始提高非公版顯卡(AIB)的價格。

以上報道清楚地表明,對於消費者而言,目前應對GPU短缺的最佳選擇是保持耐心,等待市場穩定,或者至少寄希望於此。主要廠商近期沒有推出新款顯卡的計劃,這意味着我們只能繼續使用當前一代產品。然而,鑑於供應鏈狀況以及NVIDIA/AMD的庫存削減,現在想要買到GPU幾乎是不可能的,至少無法以合理的價格買到。

從這類GPU的經歷可以看到,一場普遍的漲價潮,正在給行業帶來更深遠的影響。

伯恩斯坦公司負責追蹤半導體行業的分析師馬克·李更是警告稱,存儲芯片價格正呈「拋物線式」上漲。雖然這將為三星、美光和SK海力士帶來豐厚的利潤,但未來幾個月,其他電子企業將付出慘痛的代價。

產業鏈被嚴重波及

這種混亂正在威脅整個產品線的盈利能力,並顛覆長期計劃。

據知情人士透露,索尼集團正在考慮將下一代PlayStation遊戲機的發布時間推遲到2028年甚至2029年。這將嚴重擾亂索尼精心策劃的、旨在維持用戶在硬件世代交替期間參與度的戰略。其主要競爭對手任天堂公司也正在考慮在2026年提高Switch 2的價格。此前,任天堂新款Switch 2遊戲機的發布帶動了存儲卡的銷售,導致2025年市場需求過剩。索尼和任天堂的代表均未對此置評。

一家筆記本電腦製造商的經理表示,三星電子最近開始每季度左右審查一次內存供應合同,而以往通常是每年一次。據中國媒體界面新聞報道,包括OPPO和深圳傳音控股在內的中國智能手機製造商正在下調2026年的出貨量目標,其中OPPO的下調幅度高達20%。這些公司均未回應置評請求。

「目前,我們正處於一場風暴的中心,我們每時每刻、每天都在應對這場風暴,」挪威 IT 公司 Atea ASA 的首席執行官 Steinar Sonsteby 在 2 月份告訴分析師。

思科系統公司上周發布疲軟的盈利預期,並指出內存短缺是導致其股價近四年來最大跌幅的原因之一。高通公司和Arm控股公司均警告稱,未來可能還會出現更多負面影響。

在首爾的DIY電腦聖地Sunin Plaza,平日裏熙熙攘攘的人羣已經消失殆盡。曾經是遊戲顯卡和主板交易中心的迷宮般的攤位,如今卻籠罩在一片詭異的寂靜之中。

「其實現在最好還是別做生意了,因為明天的價格幾乎肯定會更高,」在首爾經營三家DIY電腦店、經常在Sunin Plaza與攤位做生意的徐永煥(音譯)說道。「除非喬布斯死而復生,宣佈人工智能不過是個泡沫,否則這種趨勢很可能會持續一段時間。」

去年,美國芯片製造商美光科技決定停止生產旗下廣受歡迎的消費級內存條品牌Crucial,這對高端和DIY PC市場造成了沉重打擊。Crucial的停產引發了一場搶購潮,人們爭相囤積庫存,導致今年1月內存價格飆升至新高。預計到2025年,Falcon Northwest定製電腦的平均售價將上漲1500美元,達到每台約8000美元。

這一切都讓人想起近年來最大的供應鏈中斷事件之一:新冠疫情期間廉價基礎汽車和電力芯片的短缺,導致從福特汽車公司到大衆汽車集團等汽車製造商癱瘓,迫使智能手機製造商以高價囤積芯片,並激發了一場全球運動,包括在美國,以吸引和建立本地芯片製造企業。

當時是因為居家辦公的人們為了減少接觸,對產品的需求出現了意想不到的激增。

這一次,如上所述,內存短缺源於內存行業向人工智能的轉型。

這場堪比歷史上最昂貴人類活動的鉅額投入,源於四大科技巨頭渴望在可能決定其未來走向的領域超越其巨頭競爭對手。為了構建這一切人工智能基礎設施,四大科技公司正斥巨資購買所需的組件、資源和人才。

這就引爆了存儲危機帶來了連鎖反應。

「就規模和時間跨度而言,這是我在業內 25 年來所經歷的最大程度的需求與供應脫節,」美光科技運營執行副總裁馬尼什·巴蒂亞 (Manish Bhatia) 在 12 月份接受彭博新聞社採訪時表示。

巴蒂亞可能指的是一種日益盛行的觀點,即業界正經歷所謂的人工智能需求「超級周期」。這指的是一波規模龐大、覆蓋面極廣的技術應用浪潮,它正在扭曲甚至顛覆存儲器行業長達數十年的繁榮與蕭條周期——以往芯片製造商為了追逐價格上漲而不斷擴產,最終卻因過度擴張而導致衰退。而這一次,上升趨勢十分明顯,幾乎沒有人——尤其是超大規模存儲運營商——會押注於周期結束。

從三星再到戴爾科技公司,各大電子公司都已警告消費者,今年物價將上漲,因為美國即將舉行關鍵的中期選舉,通貨膨脹可能成為關注焦點。

內存成本飆升意味着DRAM很快可能佔到低端智能手機物料清單的30%之多——比2025年初的10%增長三倍。

GF證券估計,DRAM的供需缺口為4%,NAND為3%,但這些數據尚未考慮部分行業庫存不足的情況,因此實際的供需失衡可能更大。

據Counterpoint Research稱,內存成本上漲可能導致低端設備在經濟上對電子公司而言難以為繼。隨着利潤率的下降,一些低價智能手機可能會徹底退出市場。

Counterpoint預測,2026 年全球智能手機出貨量將下降 2.1%。擁有大量入門級機型的中國品牌,如榮耀、vivo 和 Oppo,預計將受到內存 成本上漲的嚴重衝擊。

Counterpoint分析師黃明生表示:「DRAM芯片短缺預計將在電子、電信和汽車行業持續一整年。我們已經看到汽車行業出現恐慌性搶購的跡象,而智能手機製造商正在轉向更具成本效益的芯片替代方案,以減輕影響。」

總而言之,一場電子風暴,正在來襲。

責任編輯:尉旖涵