來源:市值風雲

當下資金邏輯是什麼?

公募基金四季報雖僅披露前十大重倉,但仍可「一葉知秋」,從中窺見機構資金的最新佈局方向。

今年以來主要指數普遍上行,其中科創50指數表現尤為亮眼,累計上漲12.1%,漲幅居前。下文就重點梳理公募基金在科創板個股上的調倉動向。

(來源:Choice數據

,數據截至1月29日)

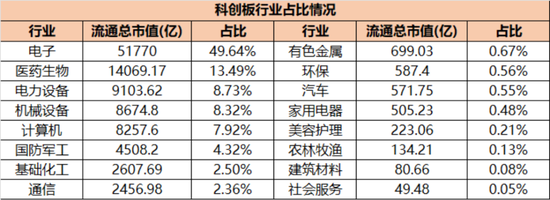

截至1月29日,科創板上市公司的合計流通市值為10.4萬億,涉及16個行業。

按照流通市值權重分佈,科技板塊無疑是科創板的結構核心。其中,電子行業市值達5.17萬億,佔據半壁江山;計算機與通信行業合計市值1.31萬億。上述三大科技領域總計權重佔比高達62.1%,是絕對主力。

此外,醫藥生物、電力設備及機械設備等行業也以較高佔比佔有顯著地位。

(來源:Choice數據)

「硬科技」依然是公募基金的主戰場

01從估值擴張到業績兌現成為調倉核心思路

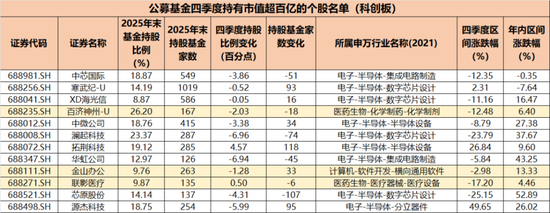

目前,半導體產業鏈依然是資金配置的絕對核心。在持倉市值超百億元的上市公司中,共有12家上榜,其中來自電子板塊的佔據9席。

(來源:Choice數據)

這9家公司基本覆蓋了半導體產業鏈的關鍵環節:芯片製造/代工(中芯國際、華虹公司),芯片設計(Fabless)環節(海光信息、寒武紀、瀾起科技、源傑科技),半導體設備(中微公司、拓荊科技)和IP授權(芯原股份)。

但需要注意的是,寒武紀、海光信息、中微公司、源傑科技的持股基金家數均在上升,但持股比例卻在下降,說明在前期股價大幅上漲後,主力機構(持股量大的基金)可能進行了獲利了結,而更多的中小基金開始進場配置。

(來源:Choice數據)

當前,半導體板塊的市場定價錨已從「估值擴張」轉向「業績兌現」。在手訂單爆發、通過收購與擴產直接增厚利潤、強勁的漲價持續性以及在先進製程等關鍵領域的國產替代突破,成為市場認可的四大核心邏輯。

這預示着,板塊後續上漲的核心驅動力,將更依賴於基本面的真實兌現。

02半導體材料、芯片設計獲重點加倉

從持股(佔流通股)比例增持排名前二十大名單看,電子板塊同樣佔據9席。主要集中在半導體材料、半導體設備、芯片設計環節。

其中,神工股份四季度被公募基金加倉11個百分點,增持結構上看主要是受到主動權益類資金的青睞,其中永贏先鋒半導體智選混合(025208.OF)買的最多,年末已持有4.6%的流通股比例。

(來源:Choice數據)

基金經理張海嘯在季報中提到,大模型推理側的爆發對存儲芯片的需求端提供了支撐,尤其是DRAM和NADA芯片。他認為包括晶圓原廠、模組廠、分銷商、數據中心存儲設備、設計公司均將受益於這輪存儲的超級周期。

(來源:基金四季報)

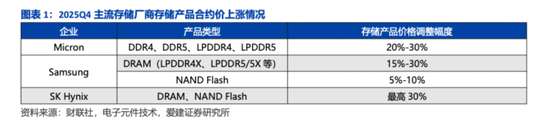

根據券商整理的數據,2025年四季度DDR4、DDR5、DARM和NADAFlash產品仍在提價。2026年第一季度,存儲芯片上行周期已步入第三個季度,持續的漲價趨勢,將繼續對產業鏈相關公司的股價構成核心支撐。

(來源:愛建證券)

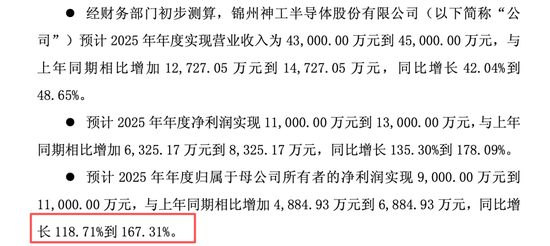

而神工股份作為整個半導體制造行業的上游,其材料不僅可以用於存儲芯片還可以應用於邏輯芯片(CPU/GPU)、模擬芯片等所有先進製程的生產線。2025年神工股份的利潤已有增幅,歸母淨利潤按年預計增長118.7%-167.3%。

(來源:公司公告)

公募基金對半導體產業鏈的增持呈現多點佈局。除神工股份外,其在材料(廣鋼氣體、滬硅產業)、設備與部件(拓荊科技、騰景科技)、芯片設計(普冉股份、復旦微電)等多個環節的頭部公司上均進行了顯著加倉。

這些被公募增持明顯的公司在1月份均有不同程度的上漲,存儲芯片概念股普冉股份短短一個月已翻倍,神工股份、廣鋼氣體兩個材料商1月漲幅在40%左右。

(來源:市值風雲APP)

預計2026年,公募基金的投資重心將從獲取行業貝塔行情,轉向深挖個股阿爾法收益。市場將更注重業績兌現與成長爆發力,選股難度顯著提升。這一點從其它板塊上也有體現。

醫藥生物是公募基金關鍵的進攻陣地

01創新藥暫難迎來主升行情

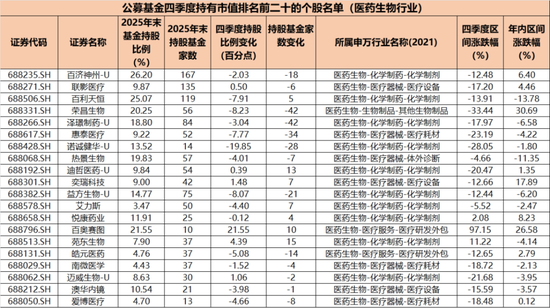

作為科創板第二大行業,醫藥生物也是公募基金的持倉重點。但持有市值超百億的僅有2家公司,分別為百濟神州和聯影醫療。

創新藥企佔據了公募基金在醫藥生物板塊的主倉位,持有市值排名居前的除百濟神州外還有百利天恒、榮昌生物、澤璟製藥、諾誠健華和迪哲醫藥。

(來源:Choice數據)

但四季度,前五家公司無一例外地面臨公募基金的減持潮,且減持比例均較為顯著。其中,百利天恒持股比例下降7.9個百分點,榮昌生物減少8個百分點,諾誠健華的減持幅度最高,接近20個百分點。

(來源:Choice數據)

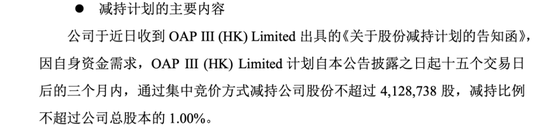

尤其,百利天恒於1月17日發布公告,其大股東OAP III (HK) Limited也擬減持412.8萬股,按照當前股價估算,套現超11億。1月30日公司發布2025年業績預告,營收按年下滑57%,歸母淨利潤由盈轉虧,虧損達11億元。

(來源:公司公告)

受公募減持影響,相關公司股價在四季度明顯下跌,1月份持續分化,未能形成一致向上的合力。這表明,類似於去年二季度整個賽道普漲的主升行情,在當前時點尚難看到。

去年有一些以「藥」為主題的權益類基金成績突出,其中鄭寧管理的中銀港股通醫藥混合發起A(020397.OF)2025年收益率達82.6%。在最新的季報中,鄭寧給出了一些投資提示。

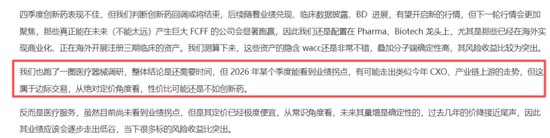

他提到創新藥板塊調整是否結束要看後續的業績兌現、臨牀數據和BD進展。並認為,下一輪行情中,真正能產生巨大FCFF的公司會顯著跑贏,他主倉位仍在Pharma、Biotech龍頭上。

另外,他稱醫療器械可能在2026年某個季度看到業績拐點,但屬於邊際交易,性價比可能不如創新藥。反而醫療服務雖未看到業績拐點,但定價已極度便宜,因此風險收益比突出。

(來源:

基金公告)

在2025年鵬華醫藥科技股票A(001230.OF)也跑出68.2%的收益率,其基金經理金笑非表示在12月份已開始逐漸回補創新藥倉位,這也意味他認為目前的創新藥已經具備一些性價比。

他還指出,2025年創新藥板塊屬於一枝獨秀,而2026年他會把精力從創新藥板塊逐步過渡到其他板塊。

(來源:基金公告)

因此,投資創新藥既需要中長期的耐心,也需對短期反彈的強度保持理性預期。

02尋找短期有業績,長期有故事的公司

從公募基金四季度對科創板的調倉來看,醫藥生物板塊仍是其結構性加倉的重要方向。在持股比例(流通股)增持幅度排名前二十的公司中,該板塊強勢佔據六席。

(來源:Choice數據)

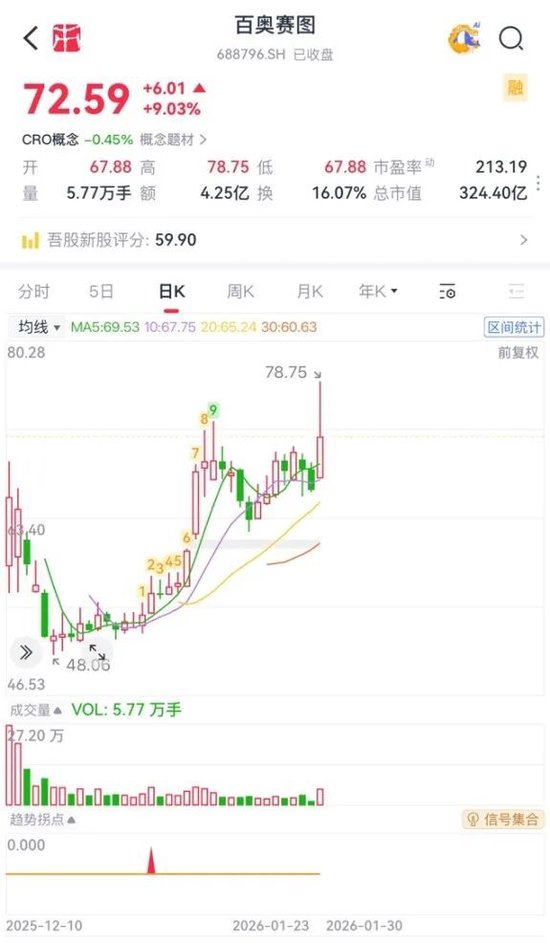

其中,2025年11月上市的百奧賽圖受到公募基金追捧,去年末有10家公司持有,持有比例已高達21.5%。這隻新股自上市以來股價走勢強勁,四季度接近翻倍,1月份再漲26.5%。

(來源:

市值風雲APP)

該公司日前發布業績預告,2025年歸母淨利潤按年增長3.8倍到4.4倍。績優股將是公募增持的重點。

(來源:公司公告)

另外,公募對苑東生物的偏好同樣顯著,四季度持倉基金數量升至37家,持股比例按月提升4.4個百分點。

苑東生物是聚焦於技術壁壘高、競爭格局好的麻醉鎮痛領域,並延伸至心血管、抗腫瘤等大病種領域。

(來源:市值風雲APP)

公司核心產品,麻醉鎮痛藥物多為臨牀必需用藥,需求剛性,受經濟周期影響小。同時,公司實現了「以價換量」,保證了業績的穩定增長。有着「避險」和「穩健收益」的特質。2025年前三季度該公司的銷售淨利率達到21.6%。

同時,該公司在創新藥上的佈局又為資金提供了未來的想象空間。這也意味着這種「短期有業績,長期有故事」公司將會得到資金的認可。

整體而言,2026年的牛市將是一場「高難度遊戲」,投資操作複雜度顯著提升,對個人投資者的專業能力提出了更高要求。

而獲取超額收益的關鍵在於:迴歸公司基本面進行深度研究,緊密跟蹤國家政策導向,準確把握產業核心邏輯,並在此基礎上精選具備紮實競爭力和成長確定性的優質個股。

責任編輯:楊紅卜