新春將至,先祝各位讀者馬年吉祥、投資順遂、賬戶長紅,闔家安康、萬事順意!帶着這份新春好運,我們一起來看看本輪五大金融品種投票結果與市場走勢的詳細分析。

截止2026年2月14日,面向投資者開展的倫敦銀、美國1月失業率、納指100、紐約原油、倫敦金五大核心金融品種投票已全部開獎。本次投票覆蓋貴金屬、美股股指、國際原油及美國關鍵宏觀就業數據,真實反映市場預判傾向與實際走勢的偏差,為投資者情緒研判提供重要參考。

1.美國1月失業率:市場過度悲觀,數據超預期向好

89%的投資者認為美國1月失業率將大於4.4%,僅5%預期低於4.4%,反映出社區對美國勞動力市場的極度悲觀,疊加此前市場對經濟衰退的擔憂,投資者普遍預期失業率將上行。失業率小於4.4%,顯著低於市場預期。

美國勞動力市場韌性超預期,就業數據表現強勁,服務業及製造業就業崗位增長超出市場預判,同時勞動力參與率提升,緩解了市場對經濟衰退的擔憂,也為聯儲局政策調整提供了更多空間。

點擊進入投票

2.納指100:科技股盈利預期分化,指數略低於預期

投票預期:54%的投資者認為納指100將收於25000-25500(含)區間,22%預期在25500-26000(含),合計76%的投資者預期指數維持在25000以上,反映出對科技股盈利增長的樂觀情緒,以及對AI等賽道的信心。指數收於25000(含)以下,略低於市場主流預期。

部分頭部科技企業財報不及預期,疊加聯儲局降息預期延後,市場風險偏好回落;同時,地緣政治不確定性也壓制了科技股的估值提升,導致納指未能維持在投資者預期的高位。

點擊進入投票

3.倫敦金:避險與降息預期共振,預期與實際一致

78%的投資者認為倫敦金將收於5000-5500(含)區間,反映出市場對黃金避險屬性的認可,以及對聯儲局降息周期開啓的預期,同時地緣政治風險也支撐了黃金的配置需求。金價收於5000-5500(含)區間,與市場主流預期完全一致。

儘管失業率數據向好,但市場對通脹粘性的擔憂仍存,疊加地緣衝突的持續擾動,黃金的避險需求得到支撐;同時,聯儲局官員的鴿派表態也維持了市場對降息的預期,使得金價維持在投資者預期的區間內。

點擊進入投票

4.倫敦銀:避險情緒降溫,價格弱於預期

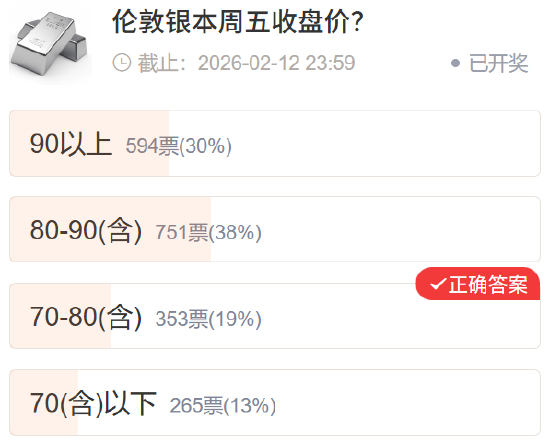

38%的投資者認為倫敦銀將收於80-90(含)區間,30%認為將突破90,合計68%的投資者預期銀價維持在80以上,反映出市場對白銀避險屬性的較強信心,以及對通脹或地緣風險的擔憂。銀價收於70-80(含)區間,明顯低於市場主流預期。

由於美國失業率數據超預期向好,市場對聯儲局降息預期延後,美元走強壓制了貴金屬價格;同時,工業需求端的疲軟預期也削弱了白銀的工業屬性支撐,導致銀價未能維持在投資者預期的高位。

點擊進入投票

5.紐約原油:供需預期偏緊,價格略低於預期

58%的投資者認為紐約原油將收於65以上,反映出市場對OPEC+減產延續、地緣衝突導致供應擾動的預期,以及對全球經濟復甦帶動需求的樂觀判斷。油價收於60-65(含)區間,略低於市場主流預期。

美國原油庫存超預期增加,疊加全球經濟增速放緩的擔憂,削弱了需求端的支撐;同時,OPEC+減產的實際執行力度不及市場預期,導致供應端的收緊效果有限,油價未能突破65關口。

點擊進入投票

社區調查總結

1.整體預期偏差:本次調查中,除倫敦金外,其餘4個品種的實際結果均低於或顯著低於市場主流預期,反映出社區投資者對宏觀經濟及資產價格的判斷存在一定的過度悲觀或樂觀傾向,尤其是對美國勞動力市場的判斷出現了明顯偏差。

2.核心驅動因素:美國就業數據是本次預期偏差的核心變量,失業率超預期向好不僅直接影響了貴金屬和股市的表現,也改變了市場對聯儲局政策的預期,進而傳導至原油等大宗商品價格。

3.投資啓示:投資者在進行資產配置時,需避免過度依賴單一市場情緒或預期,應結合宏觀數據、基本面及政策信號綜合判斷;同時,關注非農就業、通脹等關鍵數據對市場的影響,及時調整預期和持倉結構,降低預期偏差帶來的風險。

責任編輯:吳俊陽