近日,有市場消息稱,士蘭微、英飛凌、華潤微等廠商紛紛向客戶發布產品漲價通知函,多家企業集中調價引發行業廣泛關注。截至目前,國內外已有多家功率半導體企業明確發布漲價通知或官宣調價計劃,涵蓋國際大廠與國內本土企業。

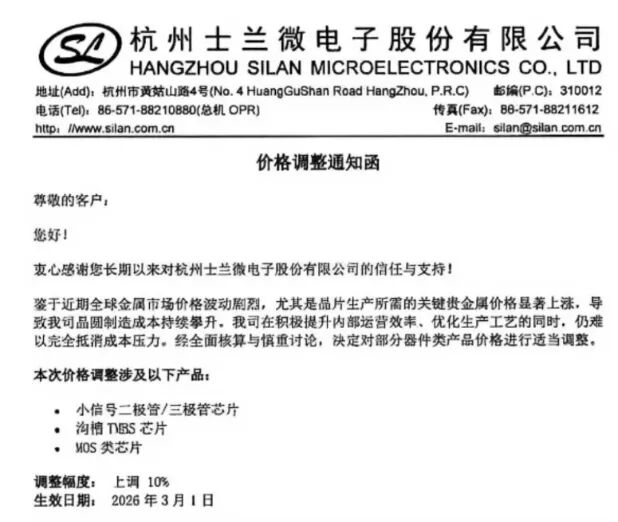

其中,士蘭微在漲價函中明確,受全球金屬市場波動影響,芯片關鍵貴金屬價格大幅上漲,疊加晶圓製造成本持續攀升,公司內部降本措施已無法完全覆蓋成本壓力,因此決定對相關產品價格進行調整。

士蘭微本次漲價將於2026年3月1日正式生效,涉及小信號二極管/三極管芯片、溝槽TMBS芯片、MOS類芯片等多款功率器件產品,統一漲價幅度為10%。

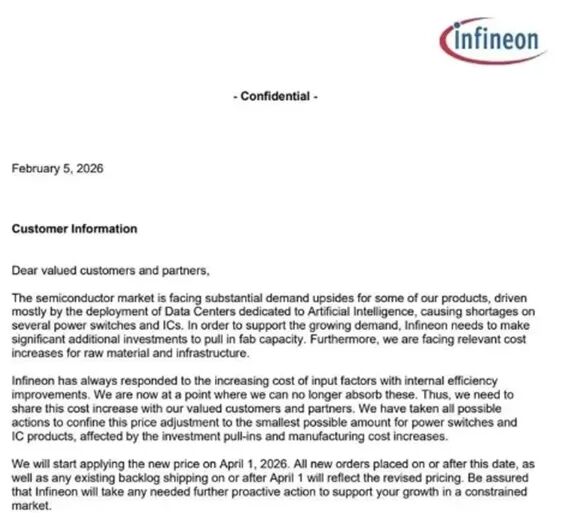

同日,德國半導體巨頭英飛凌也發布漲價通知,宣佈自2026年4月1日起,上調部分功率開關器件及集成電路(IC)產品價格。

英飛凌在函中解釋,此次漲價主要源於兩大因素:一是受人工智能數據中心大規模建設與部署的驅動,市場對公司多款功率開關與IC產品需求大幅激增,導致相關產品供應持續喫緊;二是為滿足持續增長的市場需求,公司需追加鉅額投資以擴充晶圓廠產能,同時面臨原材料與基礎設施成本的顯著上升。

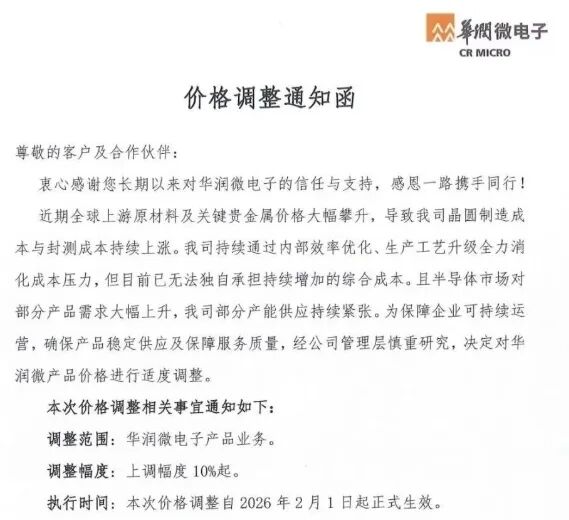

稍早之前,華潤微電子也正式發布價格調整通知函,明確自2026年2月1日起,對公司全系列微電子產品啓動價格上調,上調幅度最低為10%。

華潤微表示,全球半導體產業鏈上游原材料及關鍵貴金屬價格持續大幅攀升,直接導致公司晶圓製造成本與封測成本顯著上升。

1

成本承壓與需求驅動成漲價核心原因

近期全球功率半導體企業接連漲價,並非偶然,而是行業供需格局、成本壓力及產業鏈傳導共同作用的結果,其漲價邏輯與功率半導體產業鏈的特性深度綁定。

從漲價核心成因來看,首要驅動力是成本端的持續承壓,這也是貫穿全產業鏈的共性因素。

一方面,大宗商品價格上漲直接推高生產成本,如羅姆提及的金價上漲、芯控源強調的原材料漲價,以及封裝環節中銅、鋁等金屬材料價格攀升,其中封裝成本在中小功率器件總成本中佔比高達70%-80%,受衝擊顯著。

另一方面,晶圓代工產能緊張推高代工成本,台積電、三星等頭部晶圓廠逐步退出8英寸晶圓成熟製程,中芯國際、華虹等國內代工企業則將更多產能傾斜至存儲芯片,導致功率器件代工資源緊張,市場化定價水漲船高,進一步疊加了企業的成本壓力。

其次,需求端的結構性增長為漲價提供了支撐。

隨着AI數據中心、新能源車、儲能、工業控制等下游領域的快速發展,功率半導體的市場需求持續攀升,尤其是AI服務器的爆發式增長,成為重要的需求增量。

傳統服務器電源功率約800W,而AI服務器已普遍採用5.5kW電源,並向12kW演進。據行業信息,單台服務器的功率器件價值從6-7美元躍升至30-50美元,提升近5倍,直接帶動功率開關、電源管理芯片等產品的需求激增,部分型號甚至出現缺貨現象,為企業漲價提供了市場基礎。

同時,汽車電子、儲能領域的持續發展,也進一步放大了功率半導體的需求缺口,支撐價格上行。

2

漲價聯動,第三代半導體迎發展新契機

進一步分析來看,對第三代半導體來說,功率半導體大廠的漲價也會對其產生深遠且多維的影響。

目前第三代半導體普及的最大障礙是其高於傳統硅基(Si)器件的單體成本。當英飛凌、TI等巨頭提高傳統硅基功率器件(如IGBT、MOSFET)的價格時,原本低廉的硅基產品與昂貴的SiC/GaN之間的價格差距會相應縮小。

那麼對於下游客戶(如新能源車企、服務器廠商)而言,如果硅基器件漲價,而第三代半導體通過規模化生產正在降價,因此切換到高性能SiC/GaN的系統級性價比將大幅提升,有望加速市場從第一代向第三代半導體切換。

其次,功率半導體廠商的漲價也會促使下游企業重新審視成本結構。

雖然SiC器件本身較貴,但由於其耐高溫、高壓的特性,可以顯著減小散熱器和被動元件的體積。當傳統功率器件漲價時,車企或將傾向於使用SiC,通過減輕車重、縮減電池包容量,以抵消芯片端的漲價壓力。

而在AI服務器電源市場,傳統硅基電源漲價會促使廠商轉向效率更高的GaN方案,以通過降低PUE(能耗指標)和減少電費開支來實現長期運營成本的降低。

3

結 語

綜上,以英飛凌為主的功率半導體漲價潮,並非單一企業的成本轉嫁行為,而是行業供需失衡、成本攀升、技術迭代多重因素共振的必然結果,更是全球功率半導體產業進入結構調整期的重要信號。

從長期來看,此次漲價潮不僅加速了硅基功率半導體的國產替代進程,更成為第三代半導體突破成本瓶頸、實現規模化應用的重要催化劑,推動行業向高效、節能、小型化的高端領域轉型。