炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:鈦媒體APP

目前,汽水音樂有兩次高光時刻:上一次是剛上線時成為音樂行業的攪局者,這一次是月活數據逼近網易雲音樂。

2022年,在國內互聯網平台監管趨嚴、反壟斷成為政策重點的大背景下,汽水音樂低調上線。產品初期,汽水音樂主打豎版音樂視頻,效仿抖音上下滑動切歌,但並未大肆推廣,任其自然生長。運營上,除抖音賬號動態頻繁外,汽水音樂的微博、公衆號等社媒渠道近乎停滯,前幾年都處於不溫不火的狀態,遠沒有達到讓騰訊音樂和網易雲音樂忌憚的程度。

那麼,汽水音樂為何能在短短一年多的時間逆襲增長?其崛起背後,到底掀了誰的桌子?

汽水音樂為何能短期逆襲增長?

根據調研機構QuestMobile數據,截至2025年第三季度,汽水音樂的月活躍用戶已突破1.2億,直逼網易雲音樂。

對比可知,除了網易雲音樂的月活微漲1.5%,其他幾個平台的月活均呈現不同程度地下跌,而憑藉低價策略和集團流量優勢,汽水音樂按年增長了90.7%,同屬字節的番茄暢聽音樂版(現改名「番茄音樂」)按年暴漲92.4%。

轉折點發生在2024年。

據Tech星球報道,字節跳動做出了一次關鍵的版權捆綁策略。當時,抖音跟版權方合作版權到期,續約時,抖音開出的條件是,如果將版權一起授權給抖音以及汽水音樂的話,汽水音樂的流量會按照正常版權費給版權方付費。這一招直接把汽水音樂的版權水位拉到了夠用的基線,版權曲庫規模在5000萬,為後續的產品爆發奠定基礎。

汽水音樂還進一步將AI生成音樂、抖音熱歌、翻唱、Live版本及獨立音樂人作品等內容納入平台的推薦體系,同時填補了部分經典版權的缺失,形成了一套與短視頻即時審美高度契合的內容供給鏈,承接了短視頻的即時審美。有業內人士透露,汽水音樂的音樂推薦算法是目前最接近蝦米音樂的,因此哪怕是免費用戶,也能持續聽到入耳的歌曲。

在此基礎上,抖音與汽水音樂在賬號體系、數據資產及產品功能(如抖音音樂卡)層面的深度互聯互通,也進一步強化了平台的後發優勢。這種協同不僅降低了用戶遷移成本,也使抖汽音樂生態以閉環形態嵌入音樂產業鏈的多個關鍵環節,從內容生產、分發到用戶消費與反饋,均形成了高度綁定的結構關係,顯著增強了平台對行業資源與用戶注意力的整合能力。

此外,去年11月上線的「汽水AI音樂創作實驗室」,通過整合AI作詞、AI作曲、錄音、編曲及混音等功能,也為創作者提供了一站式創作環境,使AI音樂生產逐步從技術實驗轉向規模化內容供給。

相比傳統平台,汽水音樂依託抖音的流量分發機制與精準的推薦算法,一批AI歌手和AI音樂創作者得以迅速積累用戶基礎,例如「大頭針」「卷筆刀」等AI歌手,藉助抖音與汽水音樂的協同分發,僅憑AI生成內容便成功吸引超過120萬粉絲。

這意味着,汽水音樂在短視頻的內容消費向聽歌行為之間搭建了高效的轉化通道,賬號體系和數據互通、導流和推廣、內容協同,這種生態級聯動讓用戶在在汽水音樂中完成深度聽歌變成一種近乎無意識的日常行為路徑。

根據去年抖音‘看見音樂計劃’年中行業論壇的數據披露,用戶端,抖音日音樂視頻曝光破千億次,年曝光十億次歌曲超6000首,短視頻成為音樂傳播的重要渠道;汽水音樂則承接深度消費需求,用戶規模全年增長100%,人均使用時長超80分鐘。

當然,還有不得不提的低價策略,免費廣告增值+低價會員。

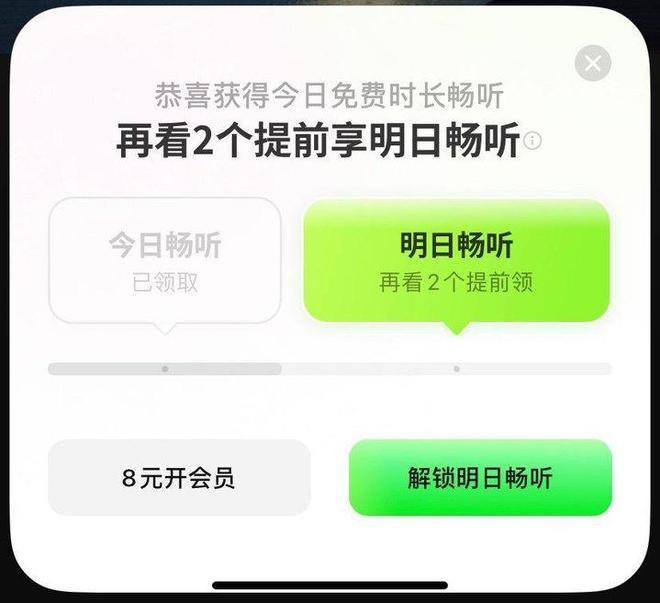

與番茄小說、紅果短劇的切入路徑類似,汽水音樂沿用了一套基於用戶時長變現的會員兌換體系,用戶首次登入即可領取免費會員,無需任何付費,後續可通過每觀看80秒廣告,兌換24小時會員權益,且可以累加。

VIP會員定價上,汽水音樂也維持在行業較低區間——標準月卡約8元、年卡88元,對比QQ音樂的月卡18元,年卡168元;網易雲音樂黑膠VIP月卡18元,年卡158元價格更低。真金白銀的優惠更適配當下的用戶付費水平,而且更符合輕度用戶的支付心理。

由此可見,汽水音樂在短短一年多時間逆勢崛起,其實是版權、產品、運營等多維度的結果,共同成就了它在2025年–2026年的爆發式增長。

在線音樂,走到十字路口

中國在線音樂市場的格局,經歷了十餘年的版權爭奪與資本博弈,直到汽水音樂的出現,才逐漸打破了過去「版權為王」的競爭模式。

2016年,騰訊宣佈與中國音樂集團達成合作關係,將QQ音樂、酷狗音樂、酷我音樂三者合併為騰訊音樂娛樂集團,騰訊通過資產置換成為最大股東,次年1月完成業務整合。而網易雲音樂另闢蹊徑,押注獨立音樂和用戶社區,贏得了不少年輕用戶的青睞。

此後幾年,音樂行業進入了版權壟斷與資本運作深度綁定的階段,百度音樂和蝦米音樂在這場版大混戰中漸漸掉隊。彼時,騰訊音樂和網易雲音樂在獲取音樂版權資源上投入巨大。2020年,騰訊音樂總支出達198.5億元,絕大部分用於版權費用;網易雲音樂的內容服務成本為47.87億元,佔其全年營收的97.8%。

版權壁壘一度成為流媒體平台的核心護城河,直到監管層面推動版權獨家策略調整、鼓勵曲庫開放之後,新玩家才真正獲得進入的可能。

2022年,汽水音樂作為反壟斷之後的入局者,憑藉與抖音生態的天然聯動優勢,帶着一種全然不同的產品邏輯衝入這片相對靜止的水域。

在打法上,汽水音樂沒有繼續沿用過去那套「拼版權、搶獨家」的老路徑,而是換了一種思路,試圖讓音樂在平台內部不斷生長。依託抖音龐大的UGC生態與分成機制、「看見音樂計劃」「你好音樂人扶持計劃」等項目吸引創作者,再疊加AI生成音樂的嘗試,讓平台逐步轉向內部生產內容。

相比傳統依賴既有版權體系的模式,汽水音樂更像是在搭建一個內容循環系統,音樂不僅被分發,更在平台內部被生產、放大與再創造。

可以清晰地看到,中國在線音樂市場正在呈現出三種共存且各自成型的發展模式,走到了時代分野的十字路口。

第一種是TME所代表的版權與生態型平台。依託傳統的版權積累、大麴庫優勢和成熟的商業體系(會員付費、演出、周邊產品等),以內容資源為核心競爭力,保持平台的穩定增長。

第二種是網易雲音樂所代表的社區與審美型平台。強調用戶與音樂之間的情感鏈接,依託社區評論文化、獨立音樂人生態等形成用戶忠誠度高、情緒共振強的用戶羣體。

而第三種,則是汽水音樂所代表的內容生成與分發一體化路徑。依託抖音生態的流量協同優勢,平台不再只是承接既有音樂,而是通過UGC轉化、創作者激勵與AI生成等方式,讓音樂在平台內部持續產生,再通過算法完成高效率分發。

如今在線音樂的「新三足鼎立」格局,其競爭邏輯已經不同於過去單純依賴曲庫、版權規模的線性比拼,更像是不同價值取向與產品邏輯之間的碰撞。一端是以版權與資源為核心的傳統體系,另一端則是由AI算法與分發效率驅動的新路徑。誰能笑到最後,還挺有趣的。

進一步來看,真正被爭奪的早已不是音樂本身,而是用戶進入音樂的那一刻,在不斷變化的數字消費環境中,誰能更早抓到用戶的情緒與決策鏈條,誰就更有可能留下用戶。

AI時代,平台如何改變?

音樂產業的每一次變革,本質上都圍繞着「稀缺性」展開。時代改變的,是平台的角色和存在的理由。

唱片時代,音樂的生產成本高昂,發行渠道有限,稀缺的是內容本身。流媒體時代,互聯網讓幾乎所有音樂都可以被無限複製與傳播,稀缺的是分發與選擇,平台的價值體現在幫助用戶找到下一首喜歡的歌。

而流媒體後的十多年裏,幾乎沒有改變這一核心邏輯。用戶支付固定月費,獲得無限音樂訪問權;平台通過歌單、算法和推薦系統降低選擇成本。這一模式自2011年Spotify在美國市場正式推出以來,一直是音樂產業增長的引擎。

但目前,這種增長在全球已經出現放緩的跡象。

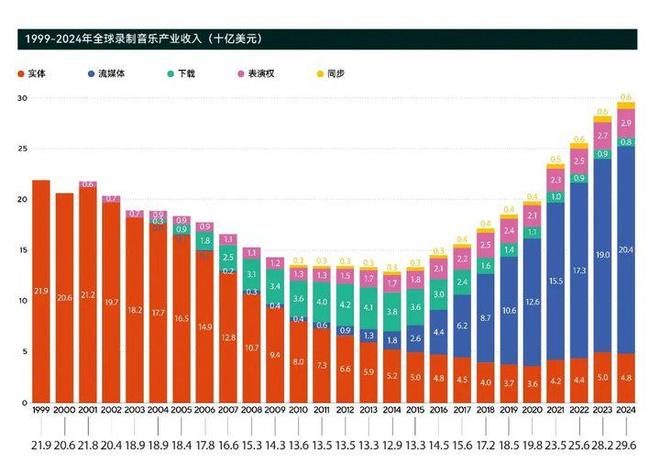

根據IFPI《2025全球音樂報告》數據顯示,流媒體總收入達204億美元,按年增長7.3%,相較於2021年(23%)、2022年(11%)、2023年(9.8%)逐步放緩;同時,作為營收支柱的付費訂閱流媒體收入按年增長9.5%,較2023年的11.2%下降近2個百分點。這也導致,全球錄製音樂總收入增速從2023年的10.2%驟降至2024年的4.8%,增速腰斬,創下2015年以來的最低年增長率,意味着流媒體正在進入明顯的平台期。

今天的問題在於,我們知道流媒體已經成熟,卻還不知道下一種模式是什麼。而隨着AI音樂的爆發,平台端和供給端已經給出了答案的輪廓。

一方面,發生在平台能力的表層。比如國內,AI歌手「大頭針」由酷狗音樂旗下阿波羅聲音實驗室打造,單平台月度聽衆數超2700萬;騰訊元寶派也已打通QQ音樂會員內容庫,QQ音樂也新增了AI伴唱;同屬TME體系內的啓明星工作室,將AI音樂正式納入發行軌道。

2025年,網易雲音樂「天音AI寫歌」功能面向音樂人和部分用戶羣體開放,可實現「一鍵把靈感寫成歌」;去年12月,開啓「百萬獎金AI音樂創作大賽」,並上線「AI歌曲專屬激勵金」;目前,網易雲音樂也將其自研的生成式推薦大模型Climber全面應用於心動模式、每日推薦、私人漫遊、歌單推薦等核心聽歌場景,全面擁抱AI音樂。

在海外,Spotify近期也披露了內部AI工具Honk,該工具基於Anthropic的Claude模型打造,可快速修復平台漏洞、新增功能。有意思的是,自Claude Opus 4.5發布後,Spotify頂尖工程師已徹底停止手寫代碼,僅負責AI生成代碼的監督工作,平台的研發模式也迎來顛覆性變革。

在內容佈局上,Spotify將AI音樂為「AI原創新歌」、「音樂AI二創」兩類,並重點發力後者。平台認為AI混音、翻唱等衍生作品,是藝人盤活現有IP變現的全新機遇,目前相關技術已完全成熟,僅受限於版權授權框架。

整體來看,無論是在功能與場景層面的AI延展,還是在推薦與創作生態上的佈局,甚至是研發層面,都表明一個共同趨勢:AI逐步走向音樂平台生態的重要位置,成為連接產品、內容、用戶與社交關係的新核心。

另一方面,發生在內容供給的底層結構。過去,音樂供給始終受到創作能力與製作成本限制。現在,任何人都可以生成音樂。根據投資者的內部資料顯示,Suno用戶去年每天大約生成約700萬首音樂作品,相當於每兩周生成的音樂總量就能覆蓋Spotify全部曲庫的規模級別。

另據Deezer的數據顯示,平台每天接收超過5萬首完全由AI生成的音樂,佔每日上傳量的三分之一左右。更值得注意的是,其中相當比例的播放行為被判定為異常或欺詐行為,說明AI內容不僅增加供給,也直接影響了平台的收益分配生態。

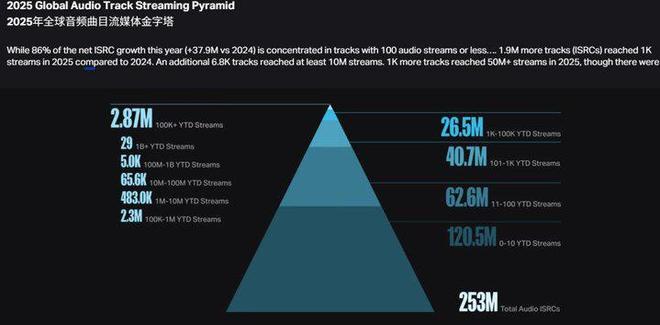

同時,大量音樂事實上從未被聽見。根據Luminate年終報告數據顯示,儘管2025年淨新增的ISRC(國際標準音像製品編碼)相較2024年增長3790萬首,其中86%的新增曲目播放量都集中在年播放≤100次的層級,約88%的曲目年播放量在1000次或以下(達不到Spotify獲得版稅的最低門檻)。

當音樂可以無限生成時,曲庫規模不再構成競爭優勢,推薦算法的邊際價值也開始下降。用戶真正稀缺的,是時間、注意力,以及對內容來源的信任。

這樣的背景下,平台就被推向一個難以迴避的角色,需要承擔起新的責任:如何決定哪些內容值得被看見,哪些需要被標註,哪些行為屬於創作,哪些只是對系統的利用,以及收益究竟應該流向誰,這些如今都是懸而未決的難題。

歷史已經證明,當平台選擇放棄治理、將一切交給增長與流量時,生態往往會在短時間內走向失控。

曾經的知名社交平台MySpace便是典型,2006年,它曾是獨立音樂最最具想象力的生長土壤,每天新增23萬賬號,音樂成為MySpace最鮮明的文化標籤,甚至改變了Lily Allen、Arctic Monkeys等多位藝人的人生軌跡,卻最終被垃圾內容、刷量造假與欺詐信息徹底吞噬,走向衰落。

前車之鑑猶在,這一次AI來勢洶洶,平台再也沒有保持「中立」的餘地。

結語

如麥克盧漢所說,「我們塑造工具,隨後工具又塑造我們。」

回看產業過去幾十年的變化,會發現每一次技術躍遷,改變的都是人們接近音樂的方式。

現在,AI把這件事推向了新的階段。

當AI被前置為體驗的一部分時,圍繞汽水音樂、AI音樂以及版權邊界的討論,本質上並不只關乎某一個平台的得失,而更像是整個音樂行業正在經歷的一段過渡期,舊有的運行方式逐漸鬆動,而新的規則與邊界尚未完全建立。

未來,音樂流媒體的命運,未必取決於曲庫大小或流量規模,而取決於它們是否能在AI時代具有更可信的篩選、更清晰的規則、更穩定的分配體系。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:高佳