智通財經APP獲悉,Omdia發文稱,在AI的強力驅動下,DRAM市場正迎來前所未有的上行趨勢。預計2025年出貨量將按年增長超過50%,2026年增速將持續提升。並且隨着DRAM產量增長持續落後於需求,2026年供應短缺將進一步加深。NAND市場也面臨供應緊張加劇,價格逐步走高的局面。預計NAND行業收入將在2026年達到峯值,之後將逐步迴歸常規周期,但整體水平仍將顯著高於歷史均值,展現出持久的韌性與結構性優勢。

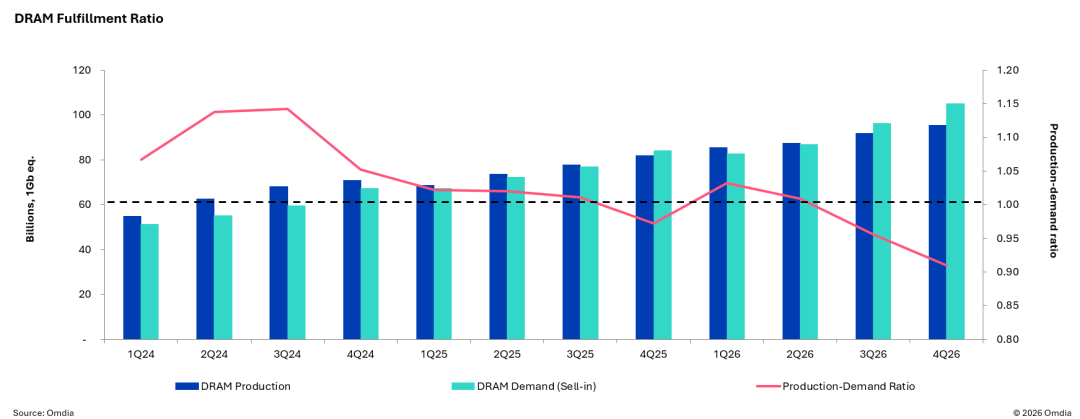

DRAM產量與需求動態

需求已從早期的模型訓練,全面擴展至推理任務及智能體(AI agents)等新興工作負載。與此同時,結構性供應限制——如高帶寬內存(HBM)產能集中、潔淨室資源有限——進一步支撐了市場的定價優勢。存儲環節已成為系統性能的關鍵瓶頸,支撐着市場價格的長期韌性。

服務器驅動的強勁需求正迅速壓降買方與供應商的庫存,限制了通過庫存銷售來緩衝短缺的能力。因此,即使名義產量增長有所改善,2026年的供應緊張程度仍可能比2025年更為嚴重。

NAND市場評述

企業級固態硬盤(eSSD)與消費級固態硬盤(cSSD)的近期合同價格談判結果超出預期。多方覈查顯示,eSSD與cSSD合同價格季度按月上升逾過 60%,部分交易價格甚至翻倍(季度按月增長約100%)。模組價格漲幅持續跑贏NAND供應商報價,近期成交同樣呈現類似的季度漲幅,進一步印證供應緊張與價格上漲趨勢。

因此,Omdia認為NAND的平均銷售價格,即各類應用中每GB NAND的平均價格,在2026年一季度將趨近約0.15 美元/GB(按月上漲 70%),到2026年二季度將達到0.18 美元/GB(按月上漲 25%)。

2026年第一季度NAND供應仍然緊張,主要受雲服務商(CSP)因持續建設AI基礎設施而帶來的強勁eSSD需求驅動。相較之下,Omdia預計2026年PC與智能手機整機出貨預測將下降。

美光的NAND業務收入達27億美元(季度按月增長22%),超出Omdia預期;其位元出貨量實現中高個位數增長,平均售價增長15%左右。對於2026自然年度,美光的目標是位元出貨量增長約20%,但仍預期總體客戶需求下滑。

1月份NAND晶圓價格繼續攀升,月度按月(MoM)漲幅介於中個位數至兩位數百分比之間。單層單元(SLC)與多層單元(MLC)NAND 價格維持上行趨勢。自上季度以來,少數主要NAND供應商已開始逐步淘汰舊節點產能。TLC與QLC主流密度產品在1月份快速上漲,月度按月增長 25%–40%,部分1TB現貨交易價格月度按月飆升逾過50%。

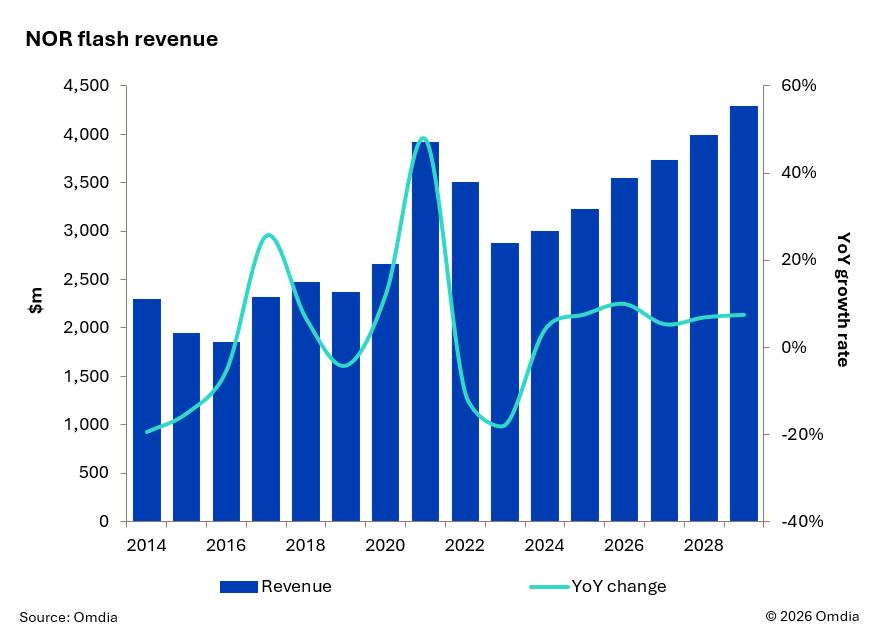

NOR

NOR市場的平均銷售價格(ASP)持續走強。服務器/PC、汽車、工業和消費者應用領域價格普遍上漲,反映出需求的強勁支撐。儘管出貨量整體保持穩定,但收入增長主要由單設備存儲密度的提升所驅動。在應用場景方面,全球對用於服務器和電腦的NOR Flash需求依然旺盛;而在真無線耳機(TWS)、汽車及工業領域,增長則更多依賴於高密度產品滲透。串行NOR仍佔據所有出貨量的96%以上,主導市場格局。

展望未來,預計平均銷售價格將在2026至2027年維持高位,長期來看將逐步迴歸常規水平。隨着市場趨於成熟,消費者、汽車與工業領域的應用需求依然堅實,顯示出該品類具備可持續的結構性成長基礎。

NOR市場長期收入預測

預計NOR flash市場將在2026年穩步恢復至35.4億美元,而非快速反彈。經過後疫情時代的修正後,需求持續正常化,但汽車行業仍低於峯值,工業需求正逐步改善。庫存狀況較一年前更為健康,但終端市場能見度仍然參差不齊。

預計2027年收入將達到40.3億美元,主要為漸進式增長,而非出貨量的階躍式變化。汽車仍是貢獻最大的領域,由軟件複雜度以及單車NOR密度提升驅動。