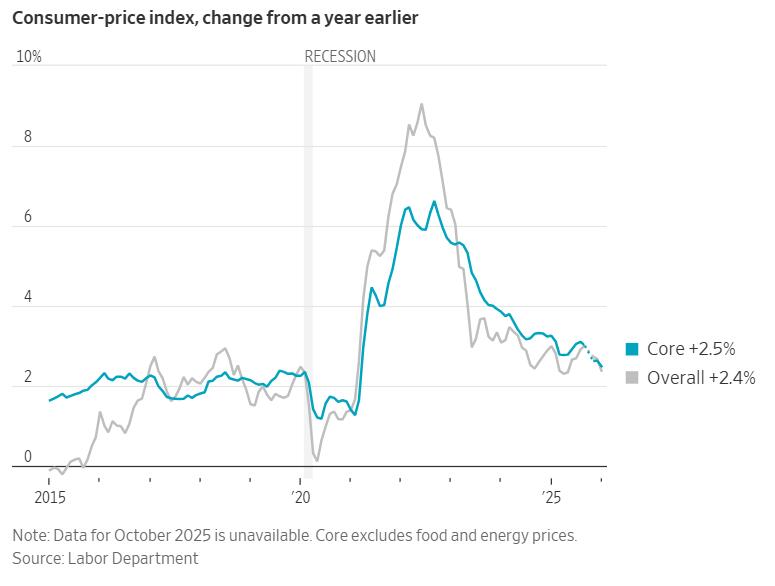

在往常通脹升溫的年初時間段,美國的通脹數據卻溫和增長,核心CPI按年增速回落至將近五年來最低水平,顯示價格壓力持續緩解。這一超預期的通脹降溫表現提振了市場對聯儲局今年降息的預期,債市交易員將年內三次降息的幾率推升至五成。儘管部分服務類價格仍顯黏性,但整體數據為聯儲局後續政策調整打開空間。

美國勞工部統計局(BLS)13日周五公布,1月CPI按年增長2.4%,為去年5月以來最低增速,低於12月增速2.7%和市場預期的2.5%;1月核心CPI按年增長2.5%,為2021年3月以來最低增速。有「新聯儲局通訊社」之稱的記者Nick Timiraos指出,1月核心CPI按月增幅略低於部分預期,按年增速連續放緩。

CPI數據公布後,美股期貨上漲,美國國債價格轉漲、收益率抹平升幅轉降,美元轉跌。對利率敏感的兩年期美債收益率一度降6個點子至3.40%,創2025年10月以來將近兩個月新低。

CPI公布後,交易員預計的今年合計降息幅度從周四的58個點子升至63個點子,相當於有50%的幾率在今年年底前降息三次。市場預期4月降息的概率為30%,6月降息概率超過80%。

這份溫和的CPI通脹報告公布前兩天,啱啱出爐了增長強於預期的1月非農就業數據,它們預計將支持聯儲局維持當前的觀望立場。媒體指出,1月CPI往往因企業年初漲價而走高,但今年1月卻遠低於往年水平,顯示去通脹力量佔據主導。

價格漲幅全面放緩

1月CPI按月僅增長0.2%,為去年7月以來最小漲幅,低於預期的0.3%。能源價格成為主要拖累因素,整體能源指數下跌1.5%,汽油價格下跌3.2%。核心CPI按月增長0.3%,符合預期但高於12月的0.2%。

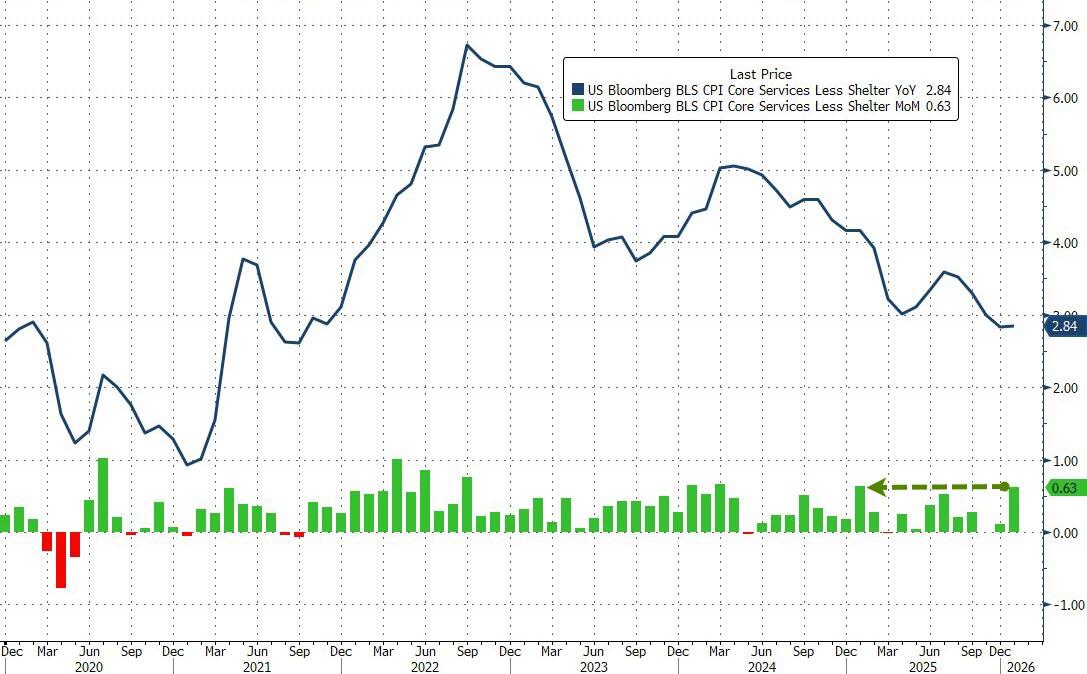

剔除住房的核心服務價格——即超級核心CPI 1月按月增長0.56%,為去年1月以來最大增速,但按年增速放緩至2.67%,為2021年3月以來最低增速。這一現象可能與「殘餘季節性」因素有關,因為2024年和2025年1月的按月增幅均為全年最高。

分項數據顯示,1月住房成本按月僅上漲0.2%,為去年9月以來最小增速,按年增速放緩至3%。二手車和卡車價格下跌1.8%,創兩年來最大跌幅。食品價格漲幅為2025年7月以來最小,其中牛肉和小牛肉價格下跌0.4%,雞蛋價格大跌7%。

部分商品類別顯示出關稅影響跡象。服裝價格上漲0.3%,視頻和音頻產品上漲2.2%,電腦和智能家居助手上漲3.1%,洗衣設備上漲2.6%。機票價格飆升6.5%,為2022年年中以來最大漲幅。

去通脹趨勢鞏固

華爾街日報認為,1月通脹降溫緩解了市場對特朗普政府高額關稅將導致更廣泛持續通脹的擔憂。其報道指出,較低的整體價格漲幅對經濟而言是積極信號,儘管服裝、電視和機票等商品價格上漲仍顯示通脹繼續給消費者帶來壓力。

報道援引分析指出,最新的年度數據受益於2025年1月高通脹數據退出統計區間的基數效應。在鮑威爾的聯儲主席任期最後幾個月,聯儲局面臨微妙任務,需要在抑制通脹與保護勞動力市場之間謹慎平衡。

彭博報道強調,一項關鍵指標——超級核心CPI的按年增速為2021年3月以來最慢。報道指出,汽油、牛肉和雞蛋等政治敏感類別的價格下跌,但住房價格持續上漲,機票價格飆升。消費品如服裝、電腦和智能家居助手顯示出關稅影響跡象。

彭博經濟研究的經濟學家Anna Wong和Troy Durie稱:「CPI往往在1月走高,因為企業經常在年初漲價。但今年1月,核心CPI明顯低於往年。雖然仍有一些熱點,但汽車、食品和能源存在強勁的去通脹力量。總體而言,我們認為去通脹壓力將在未來幾個月佔據主導。」

華爾街重估降息路徑

高盛資產管理多部門固定收益投資主管Lindsay Rosner表示:「聯儲局'正常化'降息的路徑現在看起來更清晰,1月數據走高的擔憂已成過去。不過這條路徑的長短將取決於就業是否繼續顯示改善跡象。我們繼續預計今年降息兩次,下次行動將在6月。」

PIMCO經濟學家Tiffany Wilding表示,通脹報告「表面之下相當令人鼓舞」。她指出兩個積極進展:疫情以來一直保持穩定的住房通脹正在真正放緩;與關稅相關的影響基本消退。「隨着這種影響消退,聯儲局應該會更放心地降息。今年再降息幾次對我們來說似乎是合理的。」

Natixis的Christopher Hodge將數據描述為「一種奇特的混合」,但表示最終指向一個方向:"未來幾個月,我們預計通脹將繼續高於理想水平,但不會加速,這將允許聯儲局降息以應對疲軟的勞動力數據。"

Principal Asset Management首席全球策略師Seema Shah稱:「通脹符合預期,但市場鬆了一口氣,因為儘管本周早些時候勞動力市場數據非常強勁且存在進一步關稅傳導的風險,價格壓力仍保持克制。但對聯儲局而言,這仍不足以證明近期降息是合理的。持續的勞動力市場強勁為政策制定者維持不變提供了掩護。」

AllianceBernstein高級美國經濟學家Eric Winograd表示:「真正的要點是,政府關門前的通脹趨勢保持不變。通脹仍然具有黏性。聯儲局對維持(利率)不變感到放心。合理預期他們將在今年晚些時候恢復降息,一旦有更明確的證據表明通脹正在降溫。」

債市押注降息加速

彭博情報(BI)首席美國利率策略師Ira Jersey評論稱:「(債市)強勁的即時看漲陡峭化反映了CPI未走高的寬慰。在2.4%的水平上,考慮到CPI與PCE平減指數之間的差距,這表明聯儲局的2%目標正在接近。市場可能不會為更早降息定價,但為略低的終端利率定價似乎是合理的。」

Jersey進一步指出:「短期國債收益率變動的主要原因是聯儲局降息終點的重新定價,而非額外降息的時機。過去兩天,終端利率已下跌超過10個點子,意味着在2027年3月之前進行另一次降息的可能性很大。如果下一組數據與最近幾次數據相似,我們認為市場將開始為低於3%的聯邦基金利率定價。」

CIBC Capital Markets的Ali Jaffery指出,2.4%和2.5%的CPI按年增長數據「基本一致」於聯儲局青睞的主要通脹指標——PCE價格指數以政策制定者期望的2%速度運行。CPI歷史上平均比PCE高出約半個百分點。

通脹掉期市場顯示,交易員預計CPI將在年中達到峯值後回落,這與市場對聯儲局將在6月或7月左右開始降息的預期一致。國債最初的反應在關注點轉向本周數據發布的更廣泛影響後有所減弱。美東時間上午9點,各期限收益率下跌1至2個點子。

富國證券董事總經理Aroop Chatterjee稱:「缺乏實質性意外可能讓聯儲局保持對勞動力市場的關注。市場可能高估了今年聯儲局降息的可能性。」