事件:美國2026年1月季調後非農就業人口增加13萬人,遠超市場預期,創2025年4月以來新高;1月失業率4.3%,低於市場預期,創2025年9月以來新低。美國2026年1月未季調CPI按年2.4%,低於市場預期;季調後按月0.2%,低於市場預期;核心CPI按月0.3%,持平市場預期。

核心結論:「強」非農、「弱」CPI先後公布,資產價格明顯受擾動,聯儲局降息預期先降溫後再升溫。CPI公布後,當前利率期貨隱含的2026全年降息次數由2.36次升至2.53次。兩組數據結合看,較弱的CPI一定程度上打消了較強非農帶來的鷹派壓力。傾向於認為:聯儲局短期內可能仍難以釋放明確的寬鬆信號,資產價格仍將圍繞增長韌性與通脹粘性的博弈展開震盪;政策空間的真正變化節點大概率出現在5月主席換屆之後,交接後Warsh治下聯儲政策立場若出現邊際調整,疊加經濟動能在上半年逐步放緩,下半年降息空間可能明顯打開。繼續提示:目前市場對聯儲局喪失獨立性的計價可能不足;除降息路徑外,美元流動性也是關注焦點。

1、CPI:能源價格回落是美國1月通脹不及預期的重要原因之一,二手車價格下降、住房和食品通脹略有放緩也對整體CPI形成壓制。不過,考慮到核心按月仍在0.3%,超核心按月接近0.6%,顯示美國服務通脹粘性仍在,這意味着當前通脹仍未完全回到穩定低位。

2、非農:整體看,這是一份就業超預期強的、失業率超預期弱的非農就業報告,時薪和工時的超預期也值得關注。結構看,當前美國非農就業改善更多依賴少數行業拉動,廣泛擴散的就業回升尚未形成,但整體仍體現出一定的韌性。此外,本次非農偏強也可能受到了一定的技術性抬升影響。

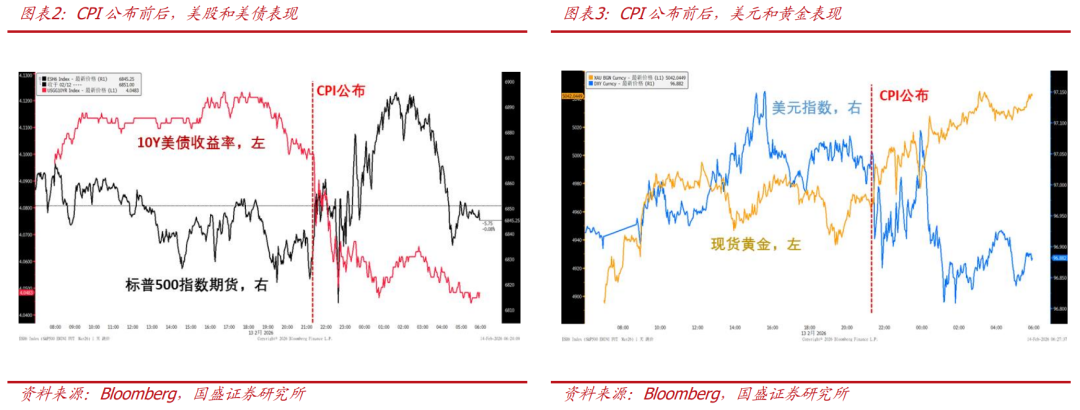

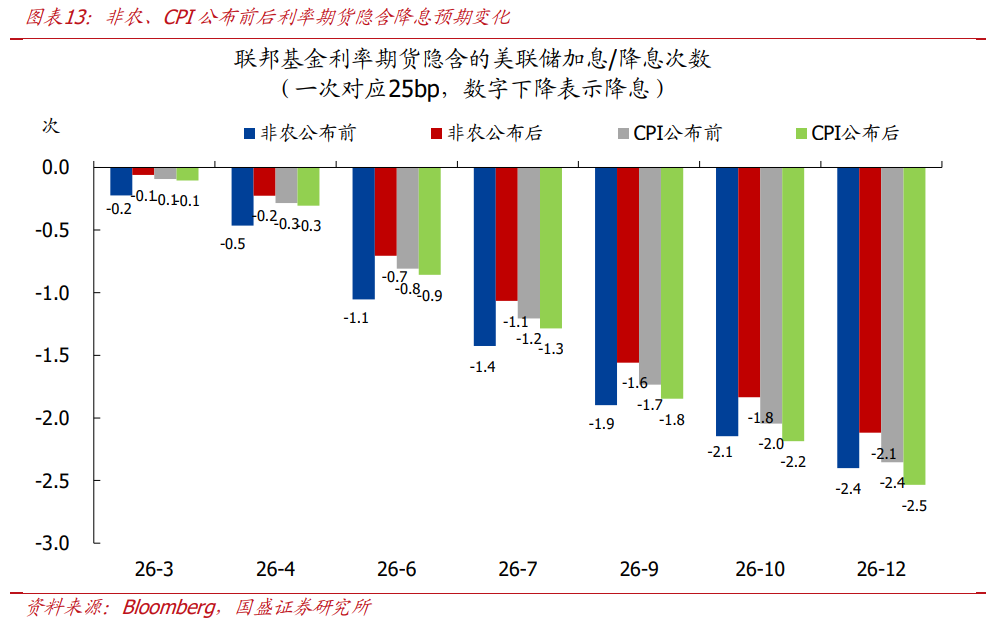

3、CPI公布後,美股先上行後回調,美債收益率、美元指數下行,黃金上漲。市場對聯儲局降息的預期則再度小幅升溫。利率期貨隱含的3月降息次數基本持平,6月降息次數由0.81次升至0.86次,2026全年降息次數由2.36次升至2.53次。

正文如下:

1、CPI:1月CPI低於預期、核心CPI持平預期,服務通脹粘性仍強。

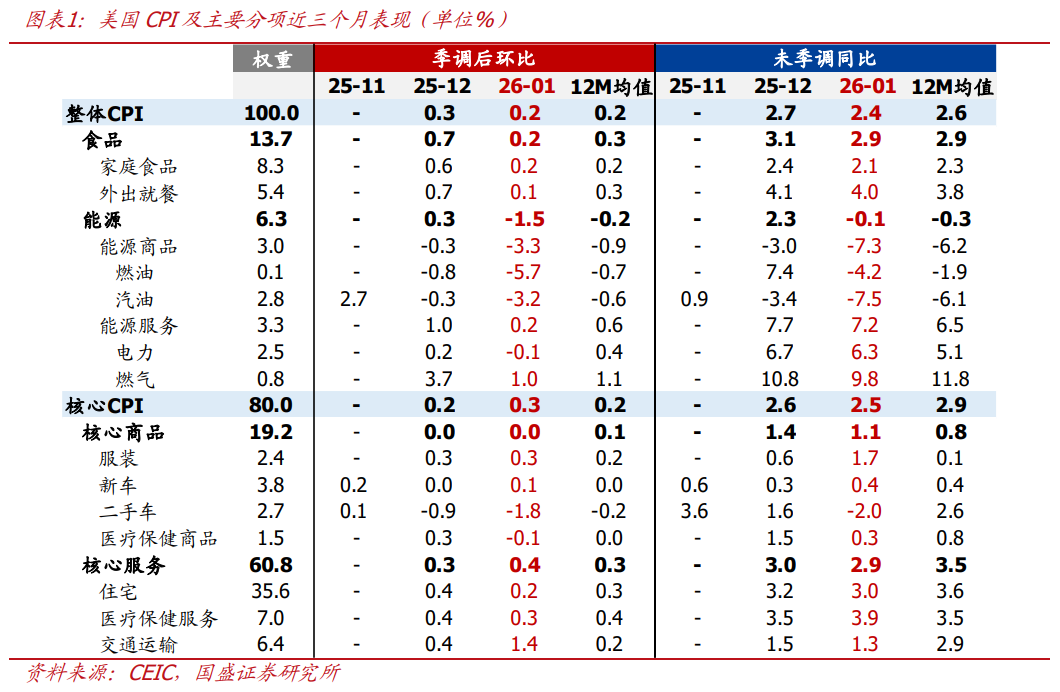

>整體表現:美國2026年1月未季調CPI按年2.4%,低於預期和前值,相比25年9月連續3個月回落;核心CPI按年2.5%,持平於預期,低於前值。季調後CPI按月0.2%,低於預期,持平12個月均值0.2%;核心CPI按月0.3%,持平預期,高於12個月均值0.2%。

>分項表現:美國1月CPI主要分項方面,食品分項按年從2025年12月的3.1%降至2.9%;能源分項按年從2025年12月的2.3%降至-0.1%;核心商品分項按年從25年12月的1.4%降至1.1%;核心服務分項按年從2025年12月的3.0%降至2.9%,其中住宅分項按年從3.2%降至3.0%,非住房核心服務通脹仍強,醫療保健服務分項按年從3.5%升至3.9%。值得注意的是,1月超核心CPI按月錄得0.59%,明顯高於前月的0.23%,這也是2025年1月以來的次高點。總的來看,能源價格回落(汽油、燃料油等)是本次總體通脹不及預期的重要原因之一,二手車價格下降、住房和食品通脹略有放緩也對整體CPI形成壓制。不過,考慮到核心按月仍在0.3%,超核心按月接近0.6%,顯示美國服務通脹粘性仍在,這意味着當前通脹仍未完全回到穩定低位。

2、非農:就業超預期、失業率遜預期,本次非農數據噪音較多。

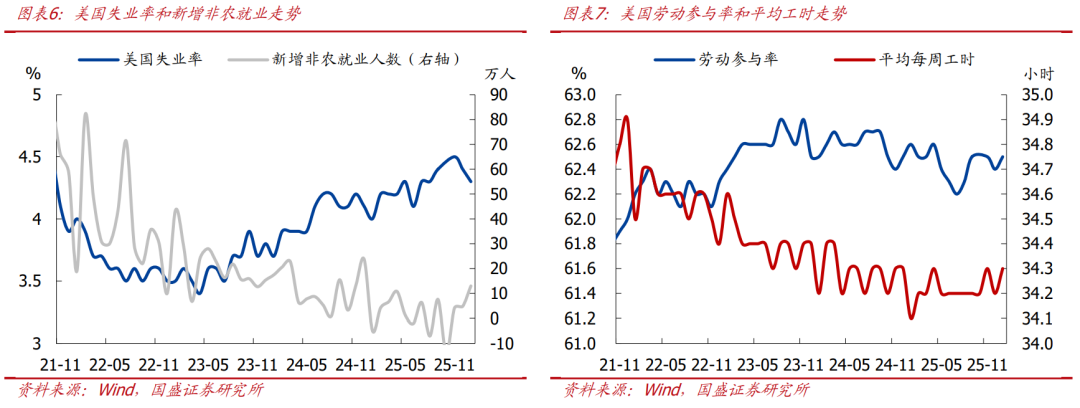

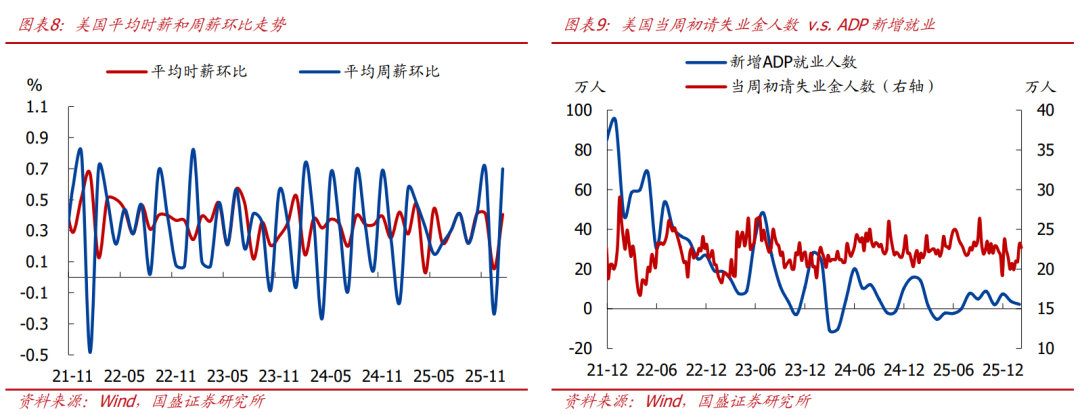

>整體表現:美國1月新增非農就業13萬,遠高於預期值6.5萬,創25年4月以來新高。1月失業率4.3%,低於預期值和前值4.4%,創25年9月以來新低。1月勞動參與率62.5%,高於預期值和前值62.4%。1月周平均工時34.3小時,高於預期值和前值34.2小時,自2024年初以來變化不大。1月平均時薪按月0.4%,高於預期值和前值0.3%。整體看,這是一份就業超預期強的、失業率超預期弱的非農就業報告,時薪和工時的超預期也值得關注,其與美國居民的消費能力相關聯。

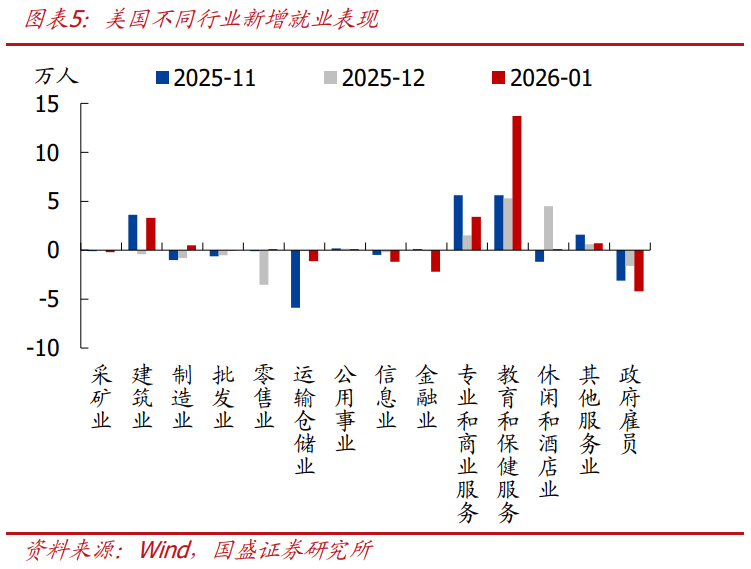

>分項表現:從1月美國各行業就業來看,政府部門(-4.2萬)就業仍較弱,私人部門(+17.2萬)則出現明顯改善,但改善面過於狹窄,教育和保健服務行業(+13.7萬)貢獻了近80%的新增就業,其次是專業和商業服務(+3.4萬),建築業(+3.3萬),信息業(-1.2萬)和金融業(-2.2萬)則延續負增態勢,製造業(+0.5萬)時隔13個月再次實現正增。結構看,新增就業主要集中在教育醫療等需求相對剛性的服務部門,信息、金融等周期敏感型行業仍在收縮,製造業雖小幅轉正但修復力度有限,這意味着當前美國非農就業改善更多依賴少數行業拉動,廣泛擴散的就業回升尚未形成,但整體仍體現出一定的韌性。

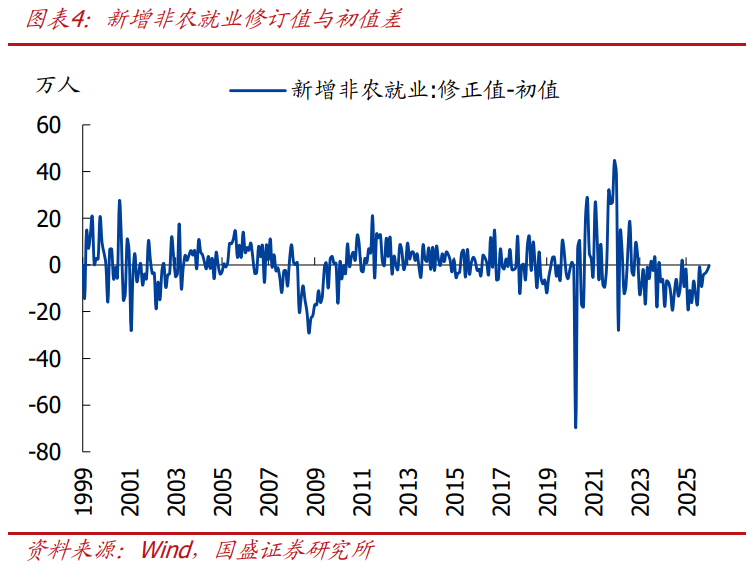

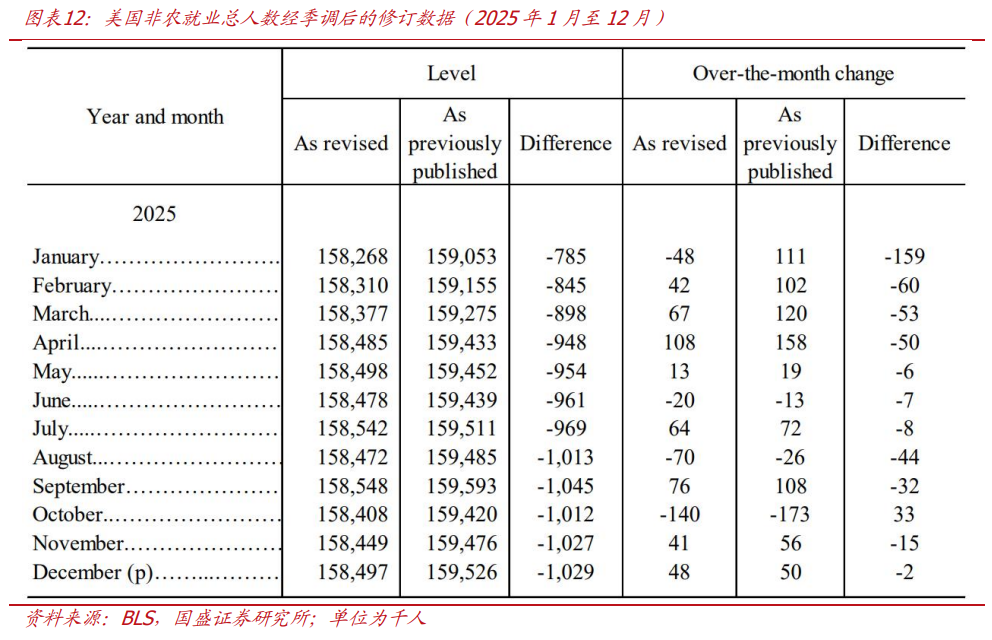

>數據修正:年度數據修正後,未季調口徑下,截至25年3月的非農就業總人數下修86.2萬人,降幅為0.5%;過去10年基準修訂絕對平均幅度為0.2%。經季節調整後,2025年非農就業總人數的變化由+58.4萬人修正為+18.1萬人。需要提示,在1月非農的企業調查(Establishment Survey)中,BLS更新了其所使用的企業出生-死亡模型(Birth-Death Model),以納入每月最新的樣本信息。本次CES方法調整將企業生死模型改為每月納入新樣本信息,可能使模型對當期就業變化更加敏感,在就業走強時可能放大對新增崗位的估計,因此,我們認為1月美國非農偏強除基本面因素支撐外,也可能受到了一定的技術性抬升影響,其對勞動力市場實際動能的反映有待進一步驗證。

3、「強」非農、「弱」CPI接力,資產價格受擾動、降息預期降溫再升溫。

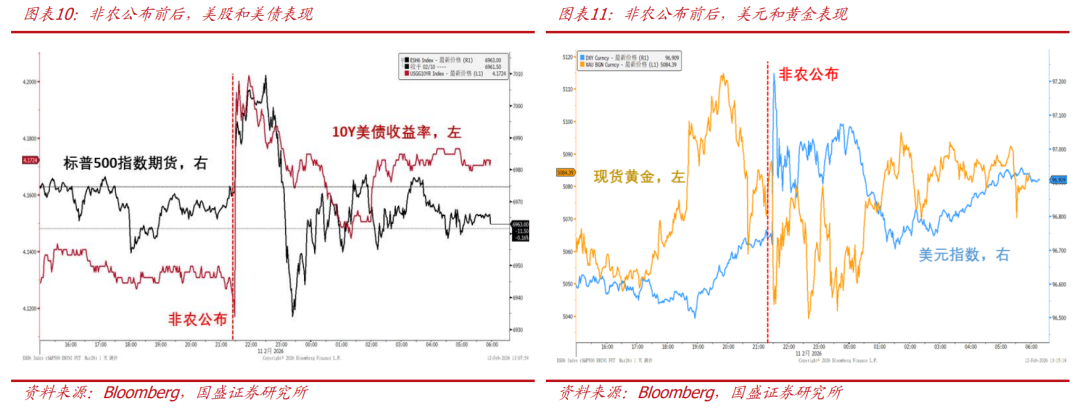

>大類資產表現:1)非農公布後,美股、美債收益率、美元指數先漲後跌,黃金先跌後漲。截至02/12收盤,標普500、納斯達克、道瓊斯指數分別跌0.00%、0.16%、0.13%,10Y美債收益率上行2.77bp至4.17%,美元指數漲0.06%至96.92,現貨黃金上漲1.22%至5082.86美元/盎司;2)CPI公布後,美股先上行後回調,美債收益率、美元指數下行,黃金上漲。截至02/14收盤,標普500、納斯達克、道瓊斯指數分別+0.05%、-0.22%、+0.10%,10Y美債收益率下行4.79bp至4.05%,美元指數跌0.05%至96.86,現貨黃金上漲2.41%至5042.81美元/盎司。

>降息預期變化:1)非農公布後,市場對聯儲局降息的預期有所降溫。利率期貨隱含的3月降息次數基本歸零(0.22→0.06次),6月降息次數不足1次(1.05→0.71次),2026全年降息次數由2.4次下降至2.12次;2)CPI公布後,市場對聯儲局降息的預期則再度小幅升溫。利率期貨隱含的3月降息次數基本持平(0.09→0.10次),6月降息次數由0.81次升至0.86次,2026全年降息次數由2.36次升至2.53次。

4、降息博弈延續,5月後或現轉機。

綜合美國1月非農與1月CPI數據看,美國經濟呈現就業韌性仍在、服務通脹粘性未消的特徵。非農就業增長超預期,工資與工時同步回升,短期內對居民收入和消費形成支撐,但就業改善集中於少數服務行業,擴散度有限,且數據存在技術性擾動。通脹方面,總體CPI回落主要由能源拖累,核心按月仍維持在0.3%,超核心通脹明顯偏強,顯示服務通脹壓力仍在。兩組數據結合來看,較弱的CPI在一定程度上打消了強非農帶來的鷹派壓力,但我們認為聯儲局短期內可能仍難以釋放明確的寬鬆信號,資產價格仍將圍繞增長韌性與通脹粘性的博弈展開震盪。

政策空間的真正變化節點大概率出現在5月主席換屆之後,完成主席交接後,Warsh治下聯儲政策立場若出現邊際調整,疊加經濟動能在上半年逐步放緩,則下半年降息空間可能明顯打開。在年度報告《弱復甦與再平衡——2026年海外宏觀展望》中我們曾指出,2026年美國經濟基本面無需大幅降息,但在5月聯儲局主席換屆、11月國會中期選舉的背景下,聯儲局獨立性受到挑戰。目前市場預期2026全年降息約2.5次,這一預期符合經濟基本面,但對聯儲局喪失獨立性的計價不足。

除降息路徑外,美元流動性也依然是關注焦點。2022年以後,得益於貨幣基金規模擴張以及聯儲局隔夜逆回購工具(ON RRP)規模一度處於高位,疊加AI敘事強化與高利率環境下資金迴流美元資產,美股水漲船高,中性策略和對沖基金規模也不斷擴大。但自2025年下半年以來,這些前期形成的「過剩流動性」已明顯回落,ON RRP餘額持續下降。12月開啓的RMP操作料將在階段性波動中對準備金需求起到一定呵護作用,但仍難以從根本上匹配不斷擴張的非銀部門和離岸美元孖展需求。市場對「沃什縮表Shock」的擔憂,本質上可以視為對美元流動性約束的一次壓力測試。在2026年沒有實質性大幅擴表的背景下,美元基礎流動性難以重新擴張,美國非銀部門和離岸美元體系仍可能面臨階段性流動性風險,納指、商品等風險資產的波動率中樞可能也難以明顯回落。

風險提示:美國經濟與通脹、聯儲局貨幣政策、地緣衝突等持續超預期。

美股頻道更多獨家策劃、專家專欄,免費查閱>>