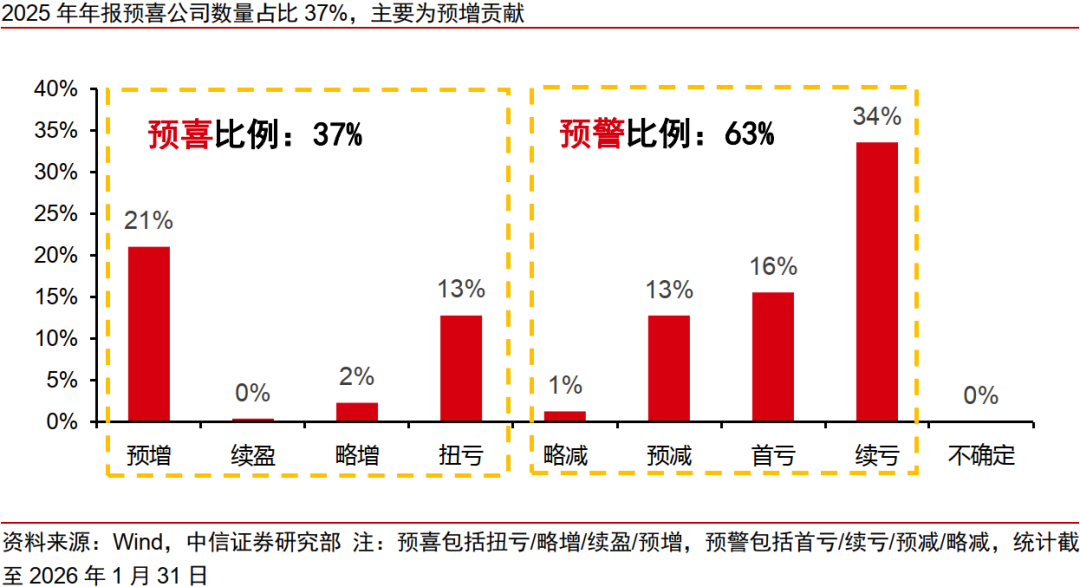

智通財經APP獲悉,中信證券發布研報稱,截至2026年1月31日,A股共有2976家公司披露2025年年報業績預告,總披露率為54.0%。其中預喜公司佔比達37%,相比於2024年報預告的33%有進一步提升。本輪業績預告呈現出「科技驅動、外需支撐、金融壓倉」的結構性特徵,大市值龍頭盈利修復顯著,中小市值企業業績壓力仍然突出。

中信證券主要觀點如下:

2025年,部分行業龍頭企業已率先實現景氣修復。

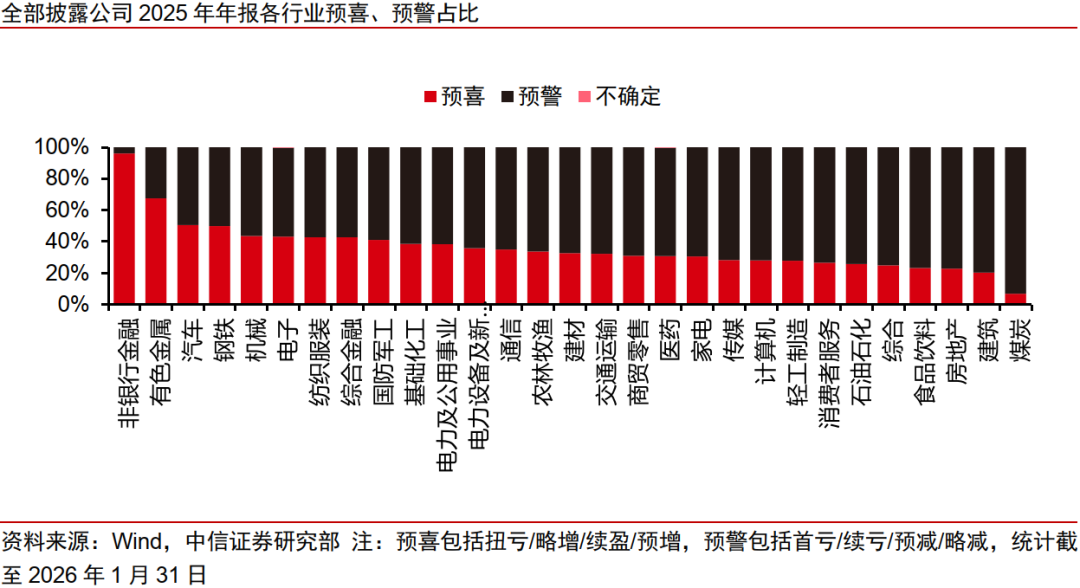

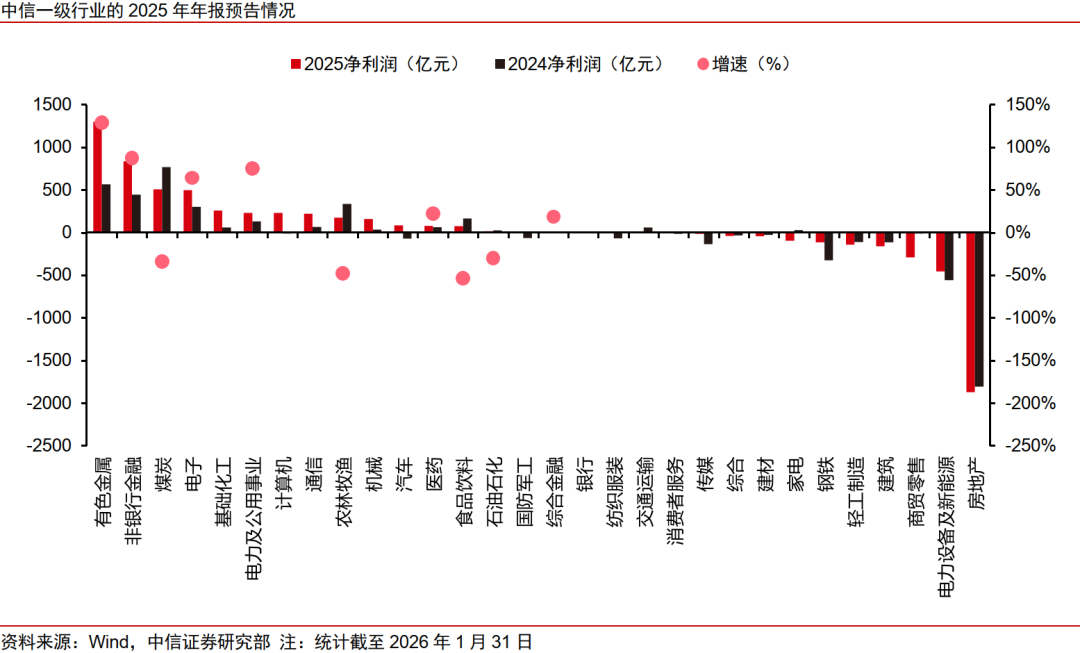

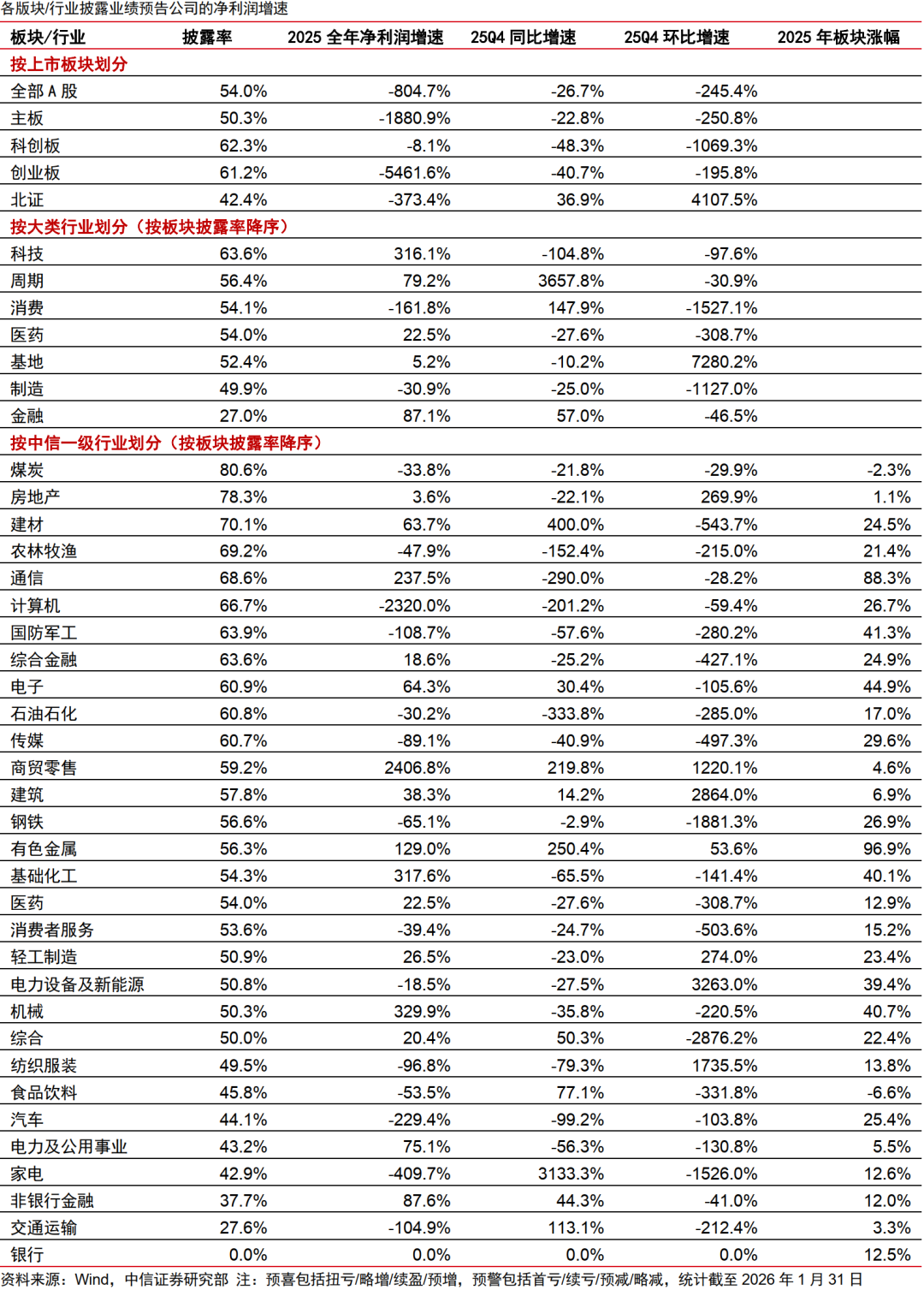

1)年報預告預喜面擴大,科技、金融、周期是最大亮點。截至2026年1月31日,全部A股(含北交所)年報業績預告披露收官,共有2976家公司披露了2025年年報業績預告,總披露率為54.0%。預喜公司數量佔比37%,相比於2024年報預告的33%有所提升。按大類行業劃分,科技、金融、周期預喜比例相對靠前。在一級行業層面,通信、基礎化工、有色金屬、非銀金融、電子、電力及公用事業增速排名靠前。

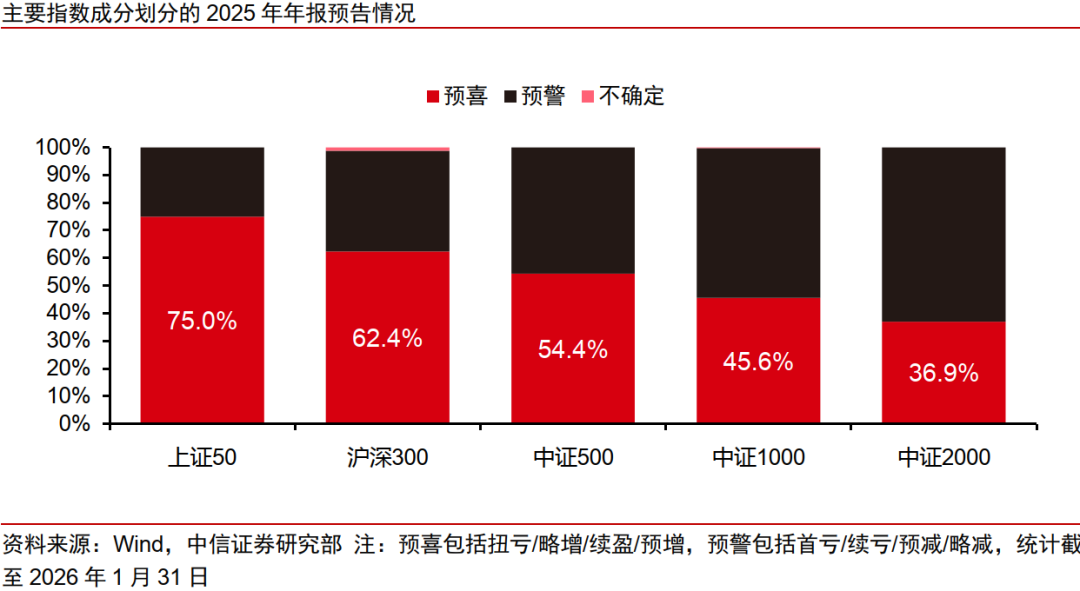

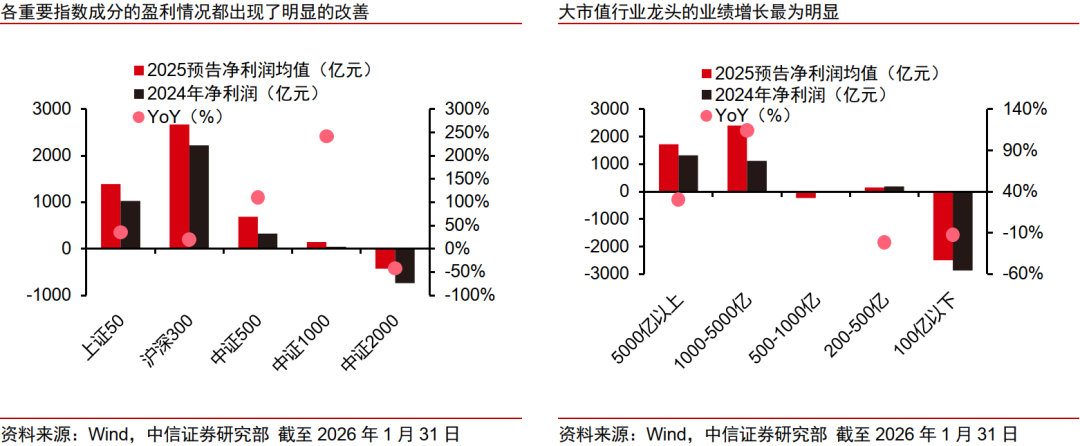

2)大市值龍頭利潤改善明顯,中小市值企業業績壓力仍然較大。寬基指數預喜比例與市值風格呈現高度正相關,上證50預喜比例高達75%,滬深300為 62.4%,中證500為54.4%,而中證1000與中證2000則都低於50%。從盈利規模分佈看,上證50、滬深300等大盤指數盈利增長絕對值最大;而中證500、中證1000及中證2000等中小盤指數也同步回暖。從市值分層角度看,1000-5000億以上的大市值公司利潤改善最為明顯(YoY+113.9%);5000億以上市值公司也保持了較高增速(YoY+30.2%);1000億以下市值公司盈利普遍承壓。

3)本輪業績預告呈現出「科技驅動、外需支撐、金融壓倉」的結構性特徵。截至2026年1月31日,共有9家上證50成分股發布業績預告,6家實現業績增長的企業分別來自機械、有色、醫藥和電子行業,其中有4家企業境外收入佔比超過40%,另外2家企業增長來自於半導體設備國產化與AI驅動的資本開支。共有89家滬深300成分股發布年報預告,在實現增長的58家中有20家境外業務收入佔比超過30%。受益於全球AI基建和半導體需求增長,科技行業整體彈性較高。在中國製造業定價權重估背景下,有色、化工、機械等行業也迎來業績釋放。最後,受益於國內資本市場繁榮,本輪業績預告中非銀金融板塊也具有亮眼表現。

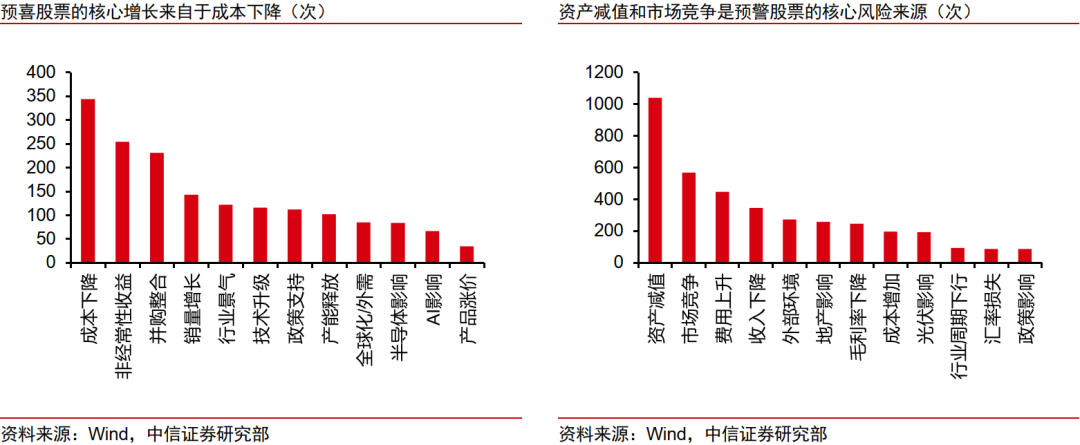

4)利用Python給業績預告打標,可以看到供給側降本和資本運作是利潤釋放的主要原因。基於字典規則匹配法,成功對2976家上市公司的業績預告文本實現打標,實現了84.4%的有效覆蓋率。文本分析結果顯示,「資產減值」是首要拖累,地產和光伏的行業下行也對全A的盈利產生了廣泛衝擊。預喜公司的增長邏輯主要圍繞成本管理與資本運作展開,「成本下降」、「非經常性收益」與「併購整合」高頻出現,反映出產業整合與降本在業績增長中扮演重要角色。

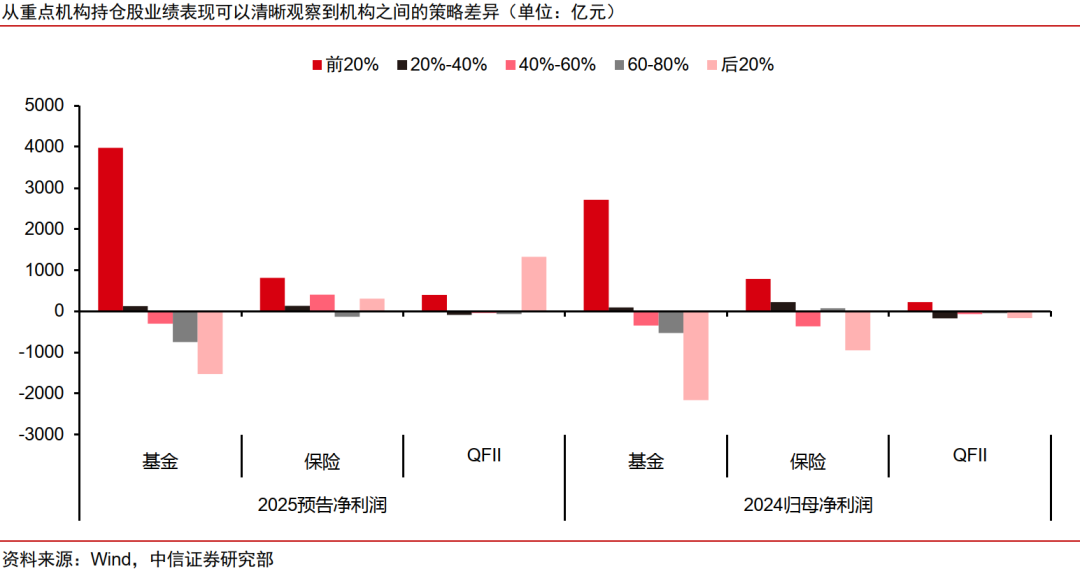

從機構持倉股業績解碼策略差異。

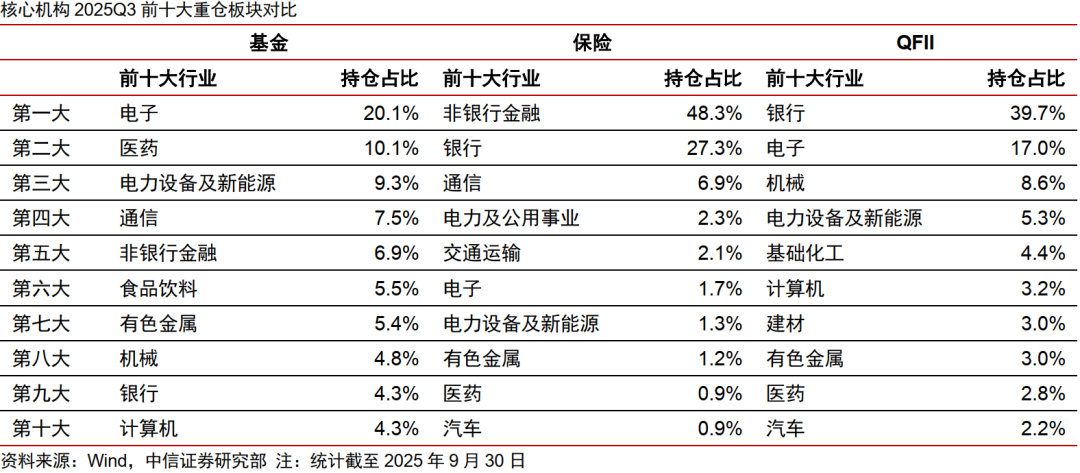

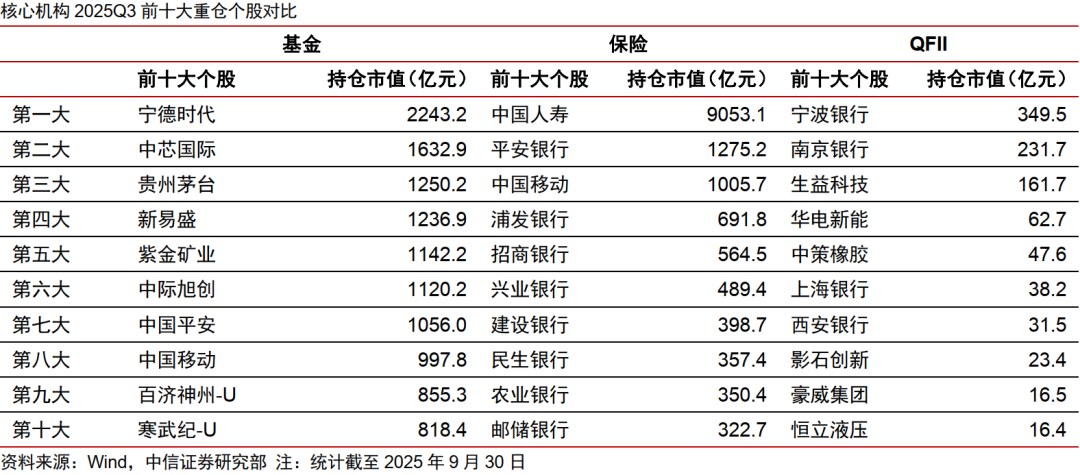

1)基金公司聚焦產業趨勢明確的成長賽道,盈利表現優秀。基金持倉個股總數為3717家,持有總市值為5.56萬億元。前三大重倉行業為電子(20.1%)、醫藥(10.1%)、電力設備及新能源(9.3%)等高景氣賽道。核心重倉(TOP20%)組合的盈利規模與增速最為突出,預告淨利潤達3976.3億元,按年增長46.4%。持倉劃分的前三檔公司,2025年預告淨利潤均實現按年增長或減虧。

2)保險公司配置注重現金流偏好,防禦屬性突出。保險持倉個股總數為638家,持有總市值為1.91萬億元。銀行與非銀行金融兩大重倉行業倉位佔比高達75.6%。保險公司TOP20%重倉股的2025年盈利規模較大(814.7億元),但增長彈性相對有限(YoY+2.9%)。「後20%」的低配組合是絕對值業績增幅最大的檔位,從2024年虧損(-948.9億元)扭轉為2025年盈利(308.6億元)。

3)QFII重倉配置高景氣方向,輕倉組合業績反轉亮點突出。QFII持倉個股總數為856家,持有總市值1815億元。QFII在行業配置上採取了「金融壓艙(銀行39.7%)+優勢產業突圍(電子、機械、電新、化工、建材)」的結構。QFII的核心重倉(TOP20%)組合持續貢獻穩健盈利(399.6億元),且淨利潤出現明確改善(YoY+75.2%)。「後20%」組合2025年的預告淨利潤高達1325.6億元,相較於2024年163.5億元虧損,實現了巨大的業績反轉。

從年報預告中捕捉景氣與情緒的共振方向。

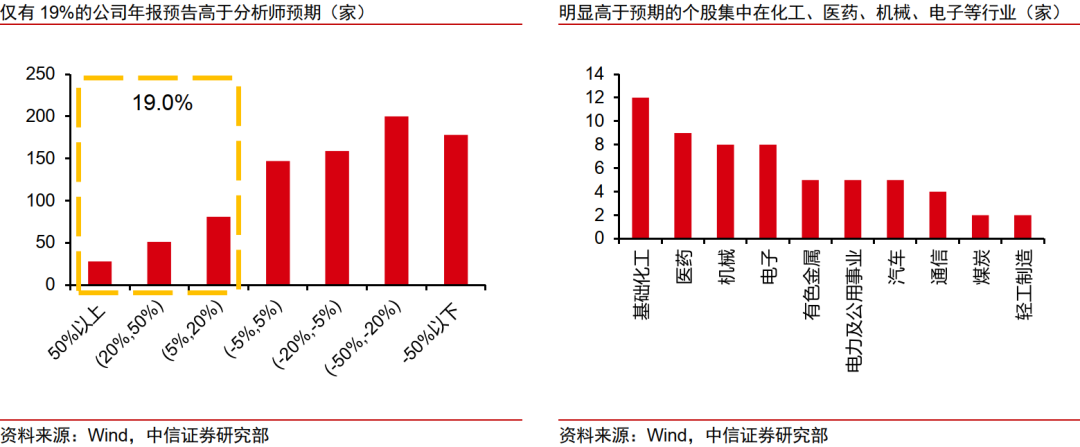

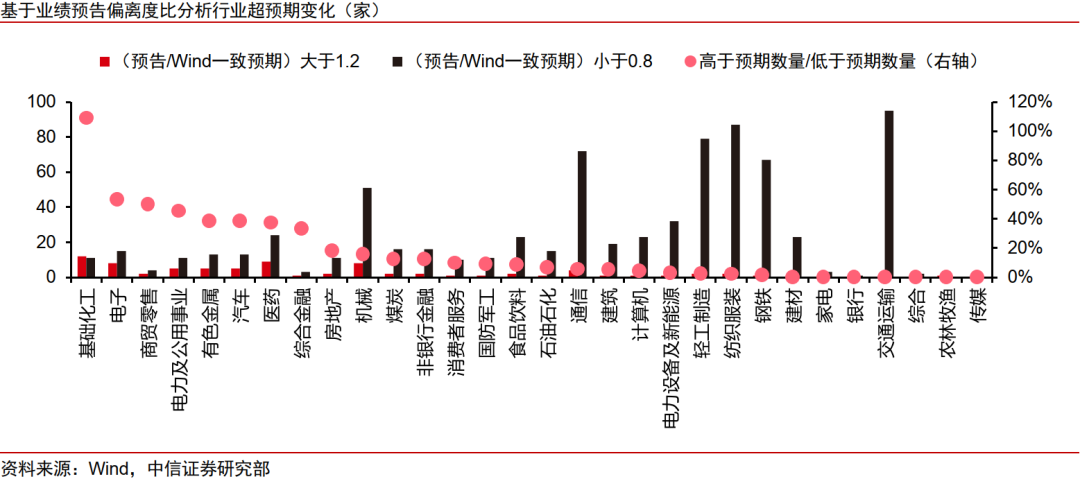

1)本輪年報預告中分析師預期總體偏樂觀。計算預告淨利潤中值相對於市場一致預期的偏離度,結果顯示,業績低於分析師預期(低於-5%)的公司數量高達537家,而高於預期(高於5%)的公司僅為160家,前者是後者的3.4倍。這一懸殊比例強烈表明,分析師在本期的盈利預測整體偏樂觀。基礎化工、電子、醫藥、有色金屬、機械等行業超預期個股數量領先,汽車與電力及公用事業超預期公司數量與佔比排名上均較為靠前。

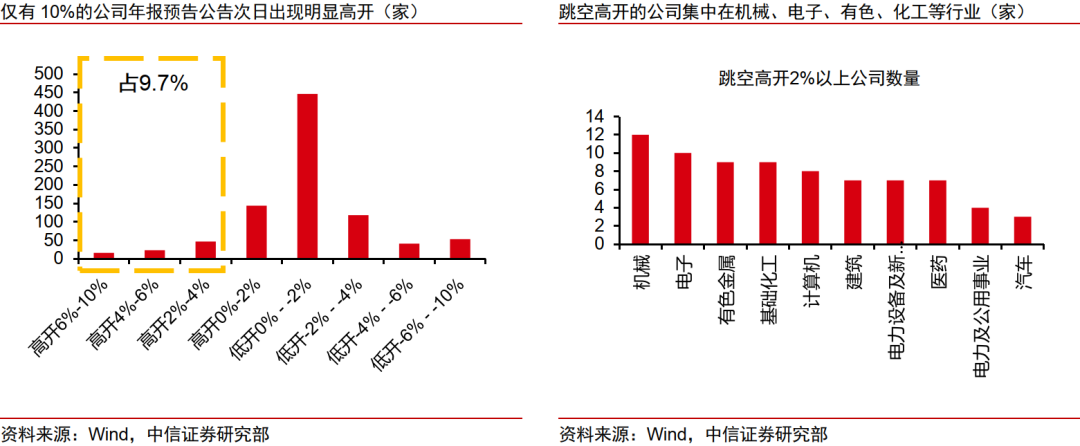

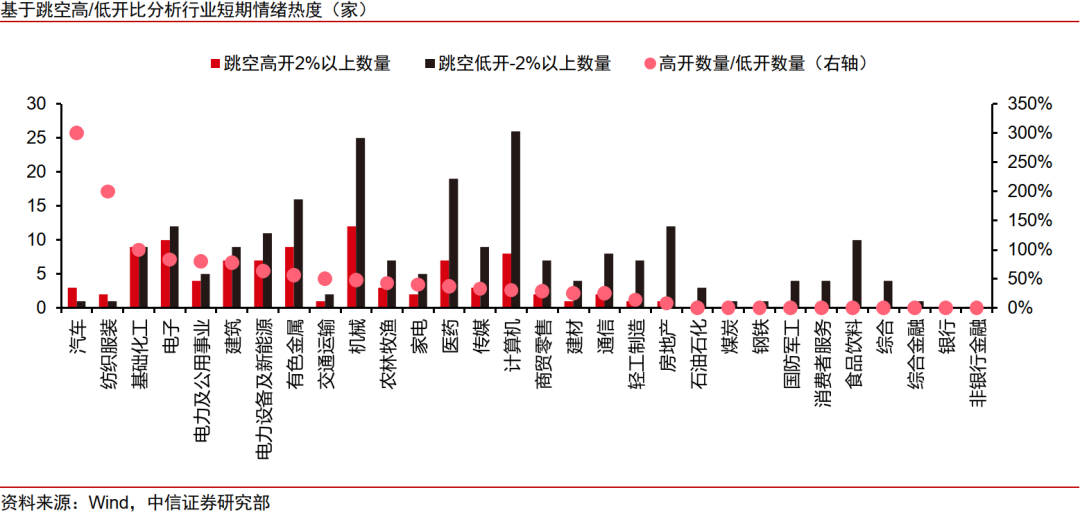

2)缺口分析得到的結論與Wind一致預期分析基本一致。對比所有發布年報預告的上市公司在預告發布次日的開盤價與前一日股價的最高/最低價。數據顯示,年報預告中全市場出現跳空低開的股票多達658只,而跳空高開的股票僅為230只,低開數量是高開數量的2.86倍。這一比例表明本輪業績預告前盈利預期普遍偏高。從交易行為上來看,汽車、紡織服裝、基礎化工三個行業在短期市場情緒上相對強勢。此外,電子、電力及公用事業、建築、電力設備及新能源、有色金屬、機械等行業排序靠前。

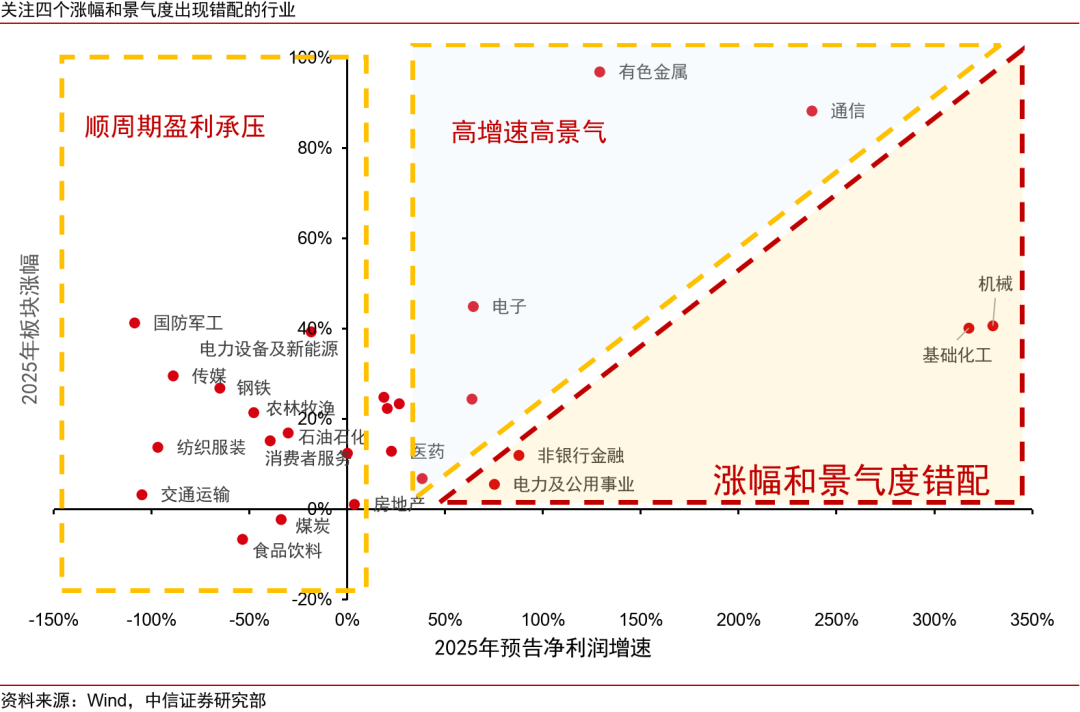

3)當前行業可依據情緒與業績的匹配度分為三類:一是情緒與業績共振型,如基礎化工、電子、電力及公用事業、有色金屬、汽車,其基本面與市場情緒形成雙向支撐;二是預期與交易分化型,如醫藥、機械、通信、計算機,行業內部雖有結構性亮點,但市場情緒整體謹慎,分歧明顯;三是情緒領先於業績型,如紡織服裝、建築、交通運輸,市場情緒已先於業績出現積極跡象,反映悲觀預期可能已提前釋放,邊際改善正在醞釀。

風險因素:

國內經濟復甦或政策不及預期;國內消費需求超預期下滑;歐美經濟超預期衰退;中美科技貿易或金融領域摩擦加劇。