作者|市象 安德魯

2026年,在AI硬件爆發、具身智能重構終端形態的產業周期裏,TCL卻先上演了一出傳統製造業併購的「老戲碼」。

年初,TCL擬以51%控股比例接手索尼家庭娛樂業務。一紙公告,將原本已進入存量競爭深水區的全球電視行業,再次拉回到技術與產業鏈重組的聚光燈下。

在多數外界解讀中,這是一場各取所需的合作:TCL補齊高端品牌與畫質技術短板,索尼則為增長乏力的電視業務尋找新的產業依託。

這個理由看上去是合理的,若該筆交易落地,直觀上是有利於TCL在歐美等市場釋放自身產能,擴大份額優勢。

但問題也隨之浮現。

在全球科技巨頭爭先佈局AI應用、爭奪下一代終端入口的背景下,這筆交易即便能讓TCL在傳統電視賽道形成對三星,海信等同行的領先勢能,繼續鞏固其在全球彩電行業的競爭話語權,卻仍不得不直面一個更具不確定性的挑戰。

當交互入口加速向AI終端遷移,電視大屏的中心地位是否還穩固。

三星與海信誰更承壓?

實際上,全球電視市場的競爭早已進入貼身肉搏的階段,而TCL和索尼的合作,很大程度上將改寫數十年來的全球電視品牌格局。

據群智諮詢數據,2025年,三星以3527萬台出貨量、16%的份額勉強守住榜首,但按年增速僅0.1%,增長近乎停滯;海信則以2926萬台、13.3%的份額位列第三,按年增長1.4%。

橫向對比來看,TCL以3041萬台、13.8%的份額位列全球第二,不過按年增長卻高達5.4%,與三星的份額差距從2.9個百分點縮小至2.2個百分點。

TCL的逆勢增長,與其垂直產業鏈一體化佈局,和所構築的堅實壁壘有很大關係。比如,華星光電的面板資源提供穩定核心部件供應,自有工廠與MOKA TV的製造產能形成閉環,使其在成本控制與交付效率上佔據優勢。

因此,不難發現2025年的全球電視份額排行榜透露出了兩個顯著的特點:一是全球電視市場處於你追我趕的焦灼階段;二來TCL具備產業鏈上的成本優勢。

這種大背景下,本次交易落地後,將對三星和海信產生新的壓力。具體來看,群智此前曾預測,2027年合資公司順利投入運營後,TCL和Sony的合併市佔率有望達到16.7%,或將超過三星電子的16.2%奪得全球第一。

同樣,海信全球的出貨量差距會被進一步拉大,國內第一的位置也岌岌可危。

作為TCL的國內主要競爭對手,近年來,海信電視和TCL也均在主流的Mini LED基礎上,展開了新一輪的高端技術路線競賽,海信電視押寶RGB-Mini LED技術,TCL亦有發力,並在SQD-Mini LED高端顯示技術上有所佈局。

此前,兩者在背光顯示和色彩成像,實際上各有優劣。但由於產業技術難度的不同,RGB-Mini LED算得上提前脫穎而出,成了電視行業的最大熱點,海信還在佔據此細分賽道大半銷量。

不過TCL與索尼合資後,相當於直接拿到高端市場的入場券。

一方面,Sony電視芯片可以讓TCL縮小與海信電視,因原來其差異化優勢造成的距離,另一方面,索尼曾在RGB高密度LED顯示系統進行過探索,再配合TCL原有的佈局,在RGB-Mini LED技術未必會弱於海信。

電視行業的競爭,本質從來不止於銷量排名,更是產業鏈話語權的爭奪。

TCL與索尼的結合,形成的是一種典型的能力嫁接結構:產能規模打底+技術口碑拔高

當製造效率與高端品牌完成疊加,行業定價權與技術定義權都可能隨之轉移。

疊加2026年世界盃等體育賽事大年的消費紅利,兩者在全球市場的品牌與技術協同效應還將被進一步放大。

能否再造出海新增長

過去一年TCL在國內電視業務的表現,與其在全球市場的逆勢增長形成明顯反差。

洛圖科技數據顯示,2025年中國彩電市場整體承壓,僅海爾實現不足5%的小幅增長,其餘主要品牌出貨量均出現下滑。

這意味着,在國補等短期刺激逐步退坡後,國內市場對TCL的增量貢獻將趨於有限,向外尋找增長空間成為更現實的路徑選擇。

但TCL此輪出海邏輯,與傳統製造業的全球化模式並不相同。

三十年前,大衆、通用等外資車企進入中國,依賴的是「以市場換技術」的合資路徑;而TCL與索尼的合作,更接近中國企業主動以技術與製造能力為支點,反向撬動全球高端市場的嘗試。

有了索尼的品牌加持,TCL可以快速切入高端市場,儘管索尼2025年電視出貨量僅410萬台,但在歐美高端圈層仍保有強大號召力,其畫質調校與音頻技術積累,恰好彌補了TCL在高端溢價上的短板。

全球化本身就是TCL品牌成長性的一大核心支撐。截至2025年,TCL在海外擁有38個製造基地、46個研發中心,分佈於越南、印度、墨西哥等160多個國家和地區,形成覆蓋研發、生產、銷售的完整體系。

加上索尼的核心軟實力,或許能產生「1+1>2的增長效益」。這種合作模式的背後,也是一種面板產業競爭的升級。

早年間,面板產業的競爭是單純的產能比拼,誰擁有更多生產線,誰就能佔據市場份額;如今,競爭已升級為全產業鏈配套能力的較量。從面板研發到整機制造,從供應鏈管控到本地化服務,以TCL為代表的中國企業已形成閉環優勢。

它為存量市場下的傳統產業提供了增長新思路:在產能過剩的背景下,生態協按年單打獨鬥更有效,技術賦能比規模擴張更持久。TCL通過合資不僅能快速切入索尼的高端渠道,還能借助索尼的品牌影響力,提升自身在全球產業鏈中的話語權。

機構數據顯示,我國顯示面板、顯示材料全球市場佔有率均穩居全球第一,產值規模已佔全球一半,而TCL與索尼的合作,將進一步鞏固這一優勢。幾乎可以明確,TCL短期內的電視銷售規模增長是確定性事情。

可從長遠看,TCL電視業務真正面臨的挑戰,並不是電視本身,而是全球範圍內由人工智能引發的新一輪終端變革。

電視還是一門好生意嗎?

站在行業周期看,TCL電視業務正處於兩股力量的交匯點:一邊是行業大盤的持續下行,另一邊則是AI應用對終端形態的重塑。

從市場基本面看,彩電行業已進入明顯的收縮區間。

受國際存儲芯片漲價、大體育項目消費透支、國內國補提前結束等因素影響,去年,全球和國內的電視市場均呈現下滑趨勢。

據洛圖科技的數據,去年全球彩電出貨量2.06億台至2.21億台之間波動,中國市場內銷約3289.5萬台,按年下降8.5%,創下自2010年以來的16年曆史新低。在此大背景下,存量競爭愈發激烈。

但對電視行業而言,銷量下滑只是表象,終端入口的遷移纔是致命問題。

過去十餘年,電視也曾多次面臨入口衝擊。社交媒體、短視頻與移動終端的興起,一度壓縮電視使用時長。但依託大屏化、高端化與Mini LED技術升級,電視仍維持住出貨規模與家庭中心地位。

而這一輪衝擊的性質截然不同。

大模型與XR眼鏡等AI硬件的出現,正在改變的不只是內容消費路徑,而是用戶與設備之間的交互方式本身。

相比智能手機帶來的「時間分流」,AI終端更可能帶來「入口替代」當語音、多模態與空間計算成為主流交互方式,傳統電視所依賴的螢幕主導邏輯,正被逐步削弱。

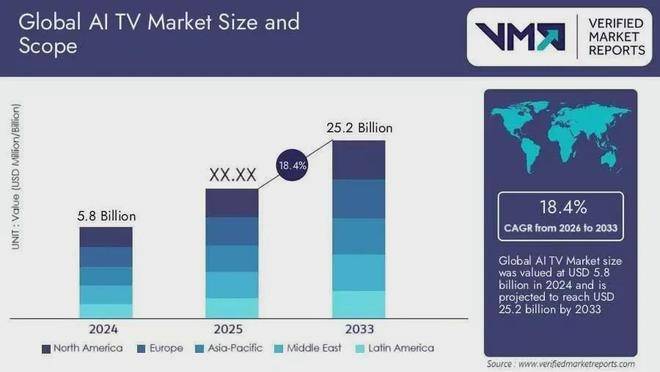

儘管包括TCL在內的業內玩家都在試圖通過智能交互升級,或者直接把新型顯示技術與AI大模型相結合,打造AI電視來增強增長動力。按有關機構預測,AI電視這個賽道的確有一定空間,從2024年到2030年複合年增長率也將達19.6%。

再具體到TCL自身層面,面對行業變局,TCL並非毫無準備。其構建了以伏羲大模型為引擎的AI體系,覆蓋研發、製造、交互等全鏈路,電視產品已升級為支持四路投屏與靈控手勢操控的智慧家庭控制中心。

旗下雷鳥品牌還是消費級AR領域的領軍者,2025年第三季度雷鳥全球份額達24%,連續兩季度出貨量第一,在中國市場已連續四年領跑。

但問題是AI電視能夠貢獻的增量規模還不確定,在全球科技巨頭普遍把資本、新技術落地到硬件層面後,傳統大屏所面臨技術革新效率也會受到影響。

加之電視與AR眼鏡的場景尚未形成完全的有效協同,電視始終為家庭大屏的定位,AR眼鏡等智能硬件聚焦個人移動場景,兩者之間缺乏聯動機制,可能難以形成覆蓋全場景的智能生態。

回過頭來看,行業變革的速度往往超出預期,AI技術的爆發式增長,讓這場轉型變得更加迫切。

對TCL而言,控股索尼或許能在短期內改寫全球市場格局。但長期來看,能否抓住AI帶來的場景革命,纔是決定其能否持續引領行業的關鍵。當終端入口從「單一設備」轉向「多元場景」,用戶需要的不再是一台孤立的電視,而是能無縫銜接生活的智能中樞,這正是TCL最大的焦慮所在。