FX168財經報社(亞太)訊 美國經濟正呈現出自疫情前以來最清晰的一組組合:通脹下降、就業穩定、增長紮實,重新點燃了「軟着陸」或許觸手可及的希望。

近期數據強化了這樣一種判斷:通脹可能在不引發經濟衰退的情況下,逐步回落至聯儲局2%的目標附近。不過,政策制定者與預測機構仍對過早宣告勝利保持謹慎。

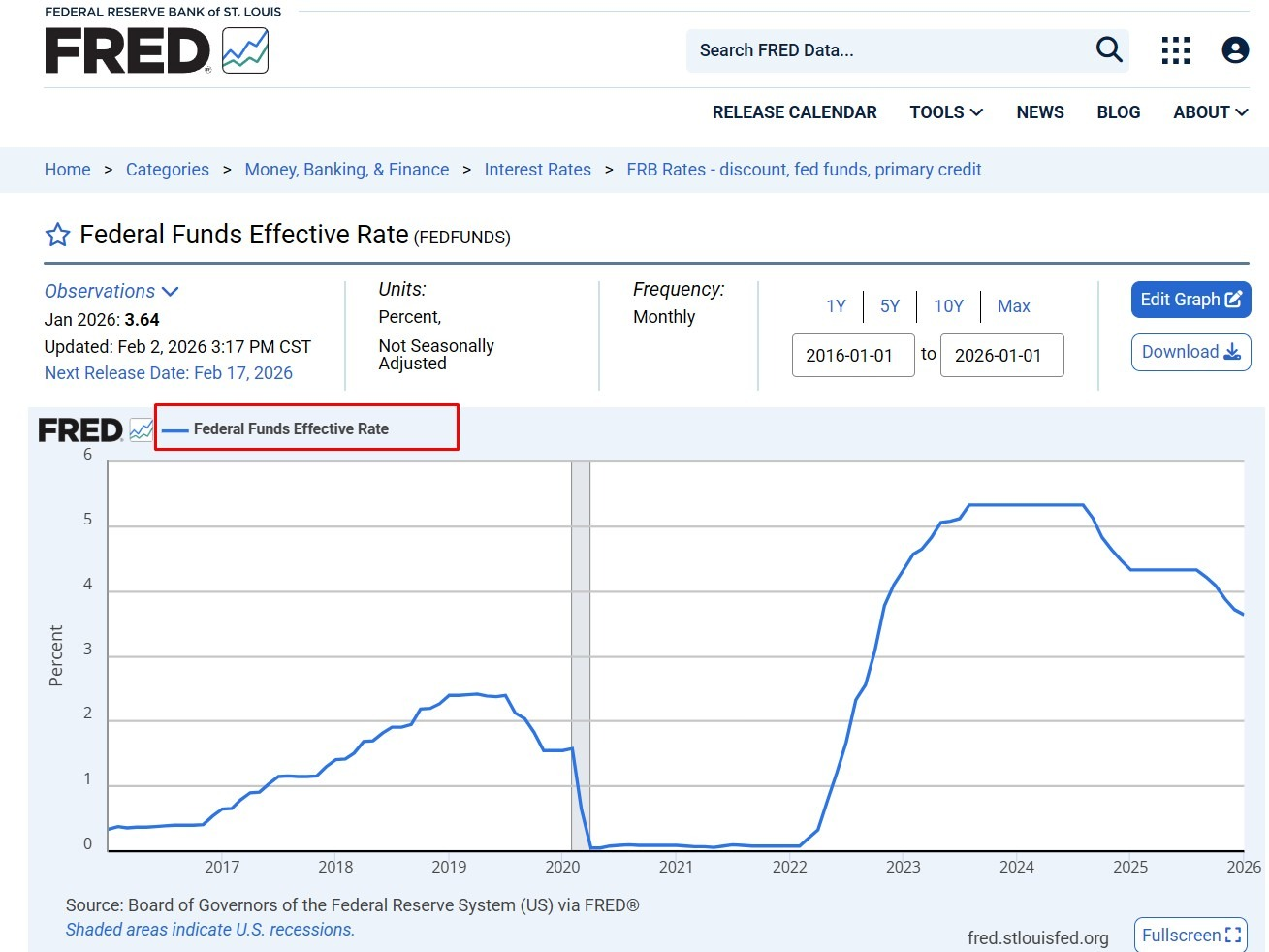

(來源:聯儲局)

1月通脹報告顯示潛在價格壓力繼續緩和。核心消費者價格按年上漲2.5%,為2021年以來最低。儘管部分改善受技術性因素影響,但這一讀數也意味着近幾年年初常見、曾令市場不安的「再通脹」跡象有所減弱。就業方面,失業率回落至4.3%,非農新增就業約13萬人,指向勞動力市場正在降溫,但尚未「破裂」。

但信心仍然受限,原因在於:聯儲局偏好的通脹指標(例如PCE口徑)仍更接近3%而非2%,且自2025年年中以來通脹回落進展並不均勻。

一些預測人士預計,今年通脹可能更具黏性,因為與關稅相關的成本會沿供應鏈向下傳導並進入零售定價。在這一背景下,聯儲局的擔憂已從「通脹再度飆升」轉向另一種風險:通脹在目標之上穩定下來。

勞動力市場的韌性同樣存在疑問。修訂後的數據顯示,去年就業創造按歷史標準並不算強,而且集中在少數行業。失業率能保持穩定,部分原因是企業放緩招聘,但並未出現廣泛裁員——這種微妙平衡一旦增長或企業盈利承壓,可能很快發生變化。

潛在觸發因素包括:在AI驅動的「贏家/輸家重排」中,受衝擊企業加速削減成本;或股市持續回撤打擊居民財富與消費。但更近端的通脹風險可能恰恰相反:消費者若足夠堅挺,可能使服務通脹保持頑固,讓價格壓力持續停留在2%以上。結構上看,住房通脹似有降溫跡象,但非住房服務仍黏性偏強,而對關稅更敏感的商品類別也出現再度加速的信號。

總體而言,美國經濟距離軟着陸比幾年前很多人想象的更近,但結局並非板上釘釘。如果增長保持韌性,即便傳統意義上的降息理由並不充分,政治層面對降息的壓力也可能加大。與此同時,聯儲局即將迎來領導層變動,下一階段的走向可能同樣取決於政策選擇,而不僅僅是未來數據本身。