自美國總統日休市後,美股近兩個交易日連續上漲,納斯達克處領升地位,累計上漲0.92%;標普500累漲0.66%;道瓊斯累漲0.33%。而納斯達克的領升,意味着這兩天美股科技股的整體強勢。部分科技巨頭而言,ASML" target="_blank" web="1">阿斯麥累升逾4%;蘋果、亞馬遜累升逾過3%;英偉達、博通、美光科技累升逾過2%等等。

01

機構積極加倉科技股

在市場人士看來,科技股之所以繼續受到市場追捧,一方面與中國春晚上人形機器人頻繁出鏡、豆包等AI應用的普及有關,另一方面近期披露的知名機構持倉顯示,科技股依然是機構的心頭好。

段永平管理的H&H International Investment最新披露的持倉顯示,在2025年四季度大舉押注AI。其中對英偉達的買入力度明顯加大,在2025年第一季度建倉英偉達之後,段永平在第四季度再度出手,大舉增持663.93萬股,持倉數量激增1110.62%,總持股數達到723.71萬股,持倉市值躍升至13.5億美元,成為其投資組合中的第三大重倉股。

此外,段永平還建倉買入了CoreWeave(一家專注於AI與高性能計算的專用雲服務商)、Credo(一家專注於AI數據中心高速連接解決方案的半導體公司)和Tempus(一家AI驅動的精準醫療龍頭公司),覆蓋了AI產業鏈的算力、連接與應用三個關鍵節點,新進數量分別為29.99萬股、14.13萬股、11萬股。

高瓴旗下專注二級市場投資的基金管理平台HHLR Advisors(簡稱「HHLR」)也公布了截至2025年四季度末的美股持倉情況,顯示其對科技股保持較高關注。

具體來看,去年四季度,HHLR小幅買入谷歌,期末持股數量為7300股。而谷歌正成為不少機構的加倉對象。比如景林資產,截至2025年末持有谷歌269萬股,相較於2025年三季度末增持92.6萬股。還有但斌執掌的東方港灣海外基金2025年四季度也積極加倉谷歌,截至2025年末,東方港灣旗下海外基金持有谷歌129.35萬股,相較於2025年三季度末持股數量增長40.55%。

除了買入谷歌,HHLR在2025年四季度還買入了半導體企業台積電,期末持股數量為1.13萬股,持股市值為343.4萬美元。

02

基金經理看好AI

國內基金經理在春節假期期間的「下鄉實地調研」也繼續看好科技股。據上海證券報報道,除了關注內需大方向,不少基金經理依然看好AI為代表的科技股。

景順長城基金首席資產配置官王勇表示,從科技的產業趨勢上來看,依然認為AI在投資中是最重要的結構性方向。2026年的AI要落地成為應用,應用分為硬件和軟件,非常看好消費電子、機器人方向的表現。因為AI的耗電屬性,與電力相關的煤、油或者是光伏、核聚變以及固態電池、儲能的技術突破也都是值得關注的方向。

嘉實基金大科技研究總監王貴重表示,推動當前科技行情的核心因素在2026年仍將持續發力,AI技術的快速迭代與巨頭持續加碼的資本開支構成了難以忽視的產業趨勢。軟件與硬件在2026年都將繼續湧現重要機會。嘉實港股互聯網產業核心資產基金經理王鑫晨認為,AI產業仍處於發展初期,雖有波動但長期較為樂觀,仍然看好AI應用、智能駕駛、半導體等方向。

03

聯儲局年內仍會降息?

還有投資人士從聯儲局是否降息的角度認為,只要降息繼續成為聯儲局的選擇之一,科技股為代表的成長股就繼續有上漲的支撐。

雖說最新披露的聯儲局1月貨幣政策會議紀要(下稱「紀要」)顯示,官員在利率前景問題上出現明顯分歧,在抑制通脹和支持勞動力市場之間搖擺不定,但機構對於聯儲局年內繼續降息還是保持了樂觀。

高盛最新觀點表示:「紀要與我們的預測一致,即除非勞動力市場進一步疲軟,否則FOMC不太可能在一段時間內再次降息。我們預計下次降息將在6月,隨後在9月進行第二次25個點子的降息。」

瑞銀則認為,下一次降息或將由勞動力市場走弱、關稅通脹基本消退以及關稅以外通脹趨勢等因素推動。市場目前普遍預期,鮑威爾任期結束後,即7月可能再次降息。

對於下一任聯儲局主席凱文·沃什,市場普遍認為其會採取「縮表+降息」的策略。畢竟對於美國總統特朗普來說,「降息」是一件很重要的事情。

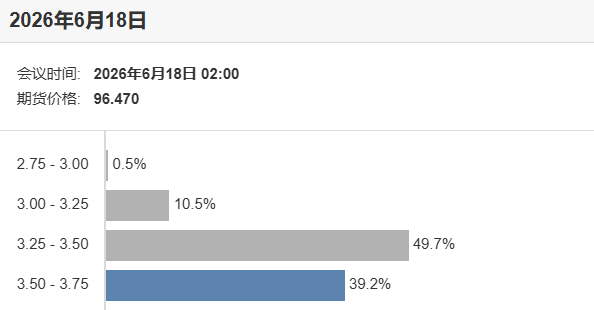

而從最新的聯儲局利率觀測工具來看,3月、4月的議息會議保持利率不變的概率較高,而6月或者7月降息25個點子成為大概率事件,比如6月降息25個點子的概率為49.7%。

04

市場不乏擔憂之聲

在科技股樂觀情緒之下,市場上也有聲音對科技股表示了擔憂,其中對科技巨頭「瘋狂」的資本開支擔憂更甚。

摩根大通也指出,近一年來,市場正在懲罰「科技七巨頭」超出預期的資本支出。接下來,市場需要對估值建立信心。

高盛對沖基金交易主管帕斯卡列洛在最新的交易筆記中提及,超大規模雲服務商的資本支出現在預計將佔2026年運營現金流的92%。如果實現,這一比例將超過1990年代後期標普500科技公司的投資強度。

「在贏家通喫的背景下,我並不是說這是資本的錯配。我只是說,‘相對於過去周期來說這一比例並不算大’的論點正在迅速失去說服力。」帕斯卡列洛稱。

僅供投資者參考,不構成投資建議

(文章來源:東方財富研究中心)