文丨新博弈 林一白

外賣大戰一年後,行業硝煙仍在蔓延。

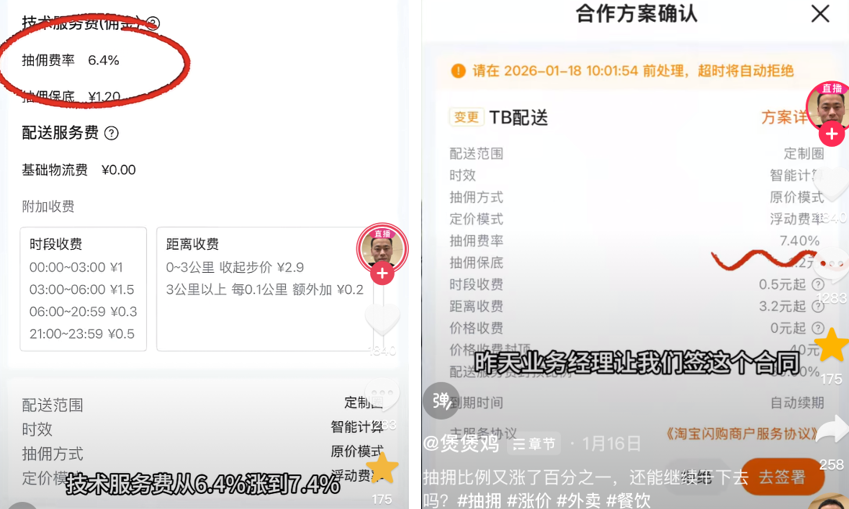

近日,多地外賣商家曬出與淘寶閃購的新合同,稱平台佣金再度上漲。如河北某商家@煲煲雞 在抖音發視頻吐槽,新合同的抽佣比例從6.4%上漲至7.4%。據他所言:「淘寶閃購要求商家必須在24小時之內簽署,不簽署將自動執行」。另有商家在其評論區指出:不簽約商家的店鋪將被直接下線。

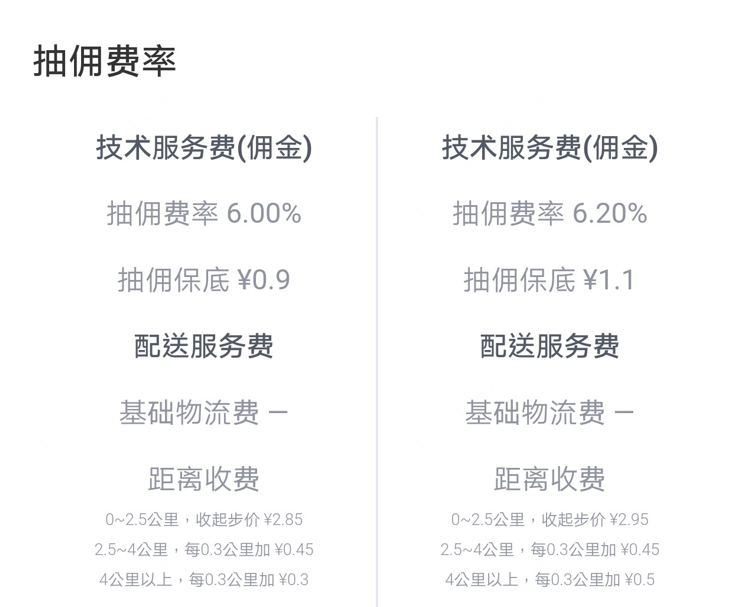

評論區的消息未必屬實,但漲佣的質疑聲在貴州、廣東、安徽、江蘇等多地都有出現。以廣東珠海為例,抽佣費率、抽佣保底、配送費都有不同程度的上漲。

而在江蘇宿遷、安徽淮北等地,商家自配送的抽佣費率都快接近20%了。

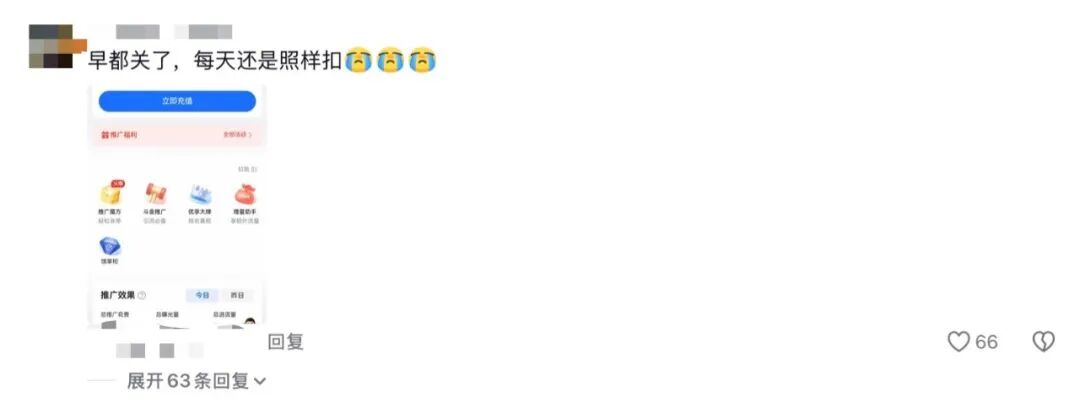

除此之外,還有不少商家吐槽「變相抽佣」的餓了麼隨單轉服務。據@橘貓說外賣 介紹,該業務無需經過商家同意,平台業務經理可直接開啓,而在啓用該服務後,平台將在商家每單的營業額中,抽取3%作為營銷推廣費。評論區中更有商家提到,即使自己在後台關閉了該服務,相關費用還是會被扣除,且該推廣賬戶中的錢無法提現。

從多地漲佣到強制隨單轉,這些現象的出現,在某種程度上可以視為外賣大戰轉向的信號。就當下的發展走勢看,京東早期高調入場時,曾以0佣金入駐的玩法吸引商家,該活動的截止時間為2025年底。換言之,進入2026年,京東的佣金也在上漲。而在眼下,各家補貼雖然還在繼續,但在過去一年累計投入超800億之後,減虧已經成為外賣大戰新的主旋律。

尤其是隨着外賣市場份額基本穩定,各家也開始從以補貼換流量、換規模的打法,轉向優化用戶結構、提高補貼效率等維度。在這樣的整體轉向下,開年的這輪漲佣潮就更值得玩味,反映出以淘寶閃購為代表的平台推進的成本優化策略,實際上走的是成本遷移的路子,而被裹挾其中的商家,正面臨着新一輪的承壓時刻。

外賣大戰燒光800億商家賺錢卻更難了

如今回過頭看,過去一年,外賣大戰雖然打得火熱,但市場卻迅速走向一地雞毛。因為從本質上來說,從京東高調入場,到淘寶閃購後來加入混戰,更多平台進入這個市場,並願意大力度投入,「燒錢」換份額,都不單是想做外賣的生意,而是以此為窗口,換取用戶增量,根本目標是藉此反哺電商生態。正因如此,這場瘋狂的外賣大戰,留給市場的並不是一個多方共贏的局面。

最直觀的表現是,各平台的虧損幅度都在擴大。根據財報和多家機構的預測數據,僅在2025年二、三季度,三大平台圍繞外賣大戰的累計投入就超過800億。相對應的,2025年第三季度,京東的新業務(含外賣、七鮮等)經營虧損157億元,美團本地商業(含外賣)也較上年同期由盈轉虧,虧損141億元。阿里雖然沒有披露淘寶閃購的單項經營數據,但在此前的阿里投資指引會上有數據顯示,2025年第三季度,平台外賣業務虧損預估在350億-400億之間,這一數據與多家投行的預估數據也頗為相近。

在這個過程中值得注意的是,外賣大戰最主流的補貼玩法雖是平台牽頭,但商家一直被裹挾其中。雙方從來不是雙向選擇的關係,而是被迫綁定,平台給的每一份補貼,都有一部分是商家自掏腰包,不參與的商家拿不到平台的流量,參與的商家則陷入增單不增利的窘境。

據了解,京東百億補貼力度最大的時候,商家和平台各自承擔一半補貼。這種雙方共擔成本的方式,幾乎在外賣大戰中一以貫之。而今,商家承擔的這部分開始出現上漲趨勢。例如,淘寶閃購最近推出的階梯爆漲紅包玩法中,商家最低需要出6元,而平台一分不出,商家若再補2元,平台纔跟補一元,相當於顧客拿到的9元膨脹紅包中,有8元是商家自掏腰包。

和漲佣、隨單轉等玩法類似,讓商家承擔更多補貼成本,也可視為平台打出的又一張「減虧牌」。畢竟在當下,「減虧」已經成為外賣大戰新的主旋律,而讓商家進一步分擔更多補貼成本,可能會成為壓死駱駝的最後一根稻草。因為在此之前,很多商家已經在外賣大戰的瘋狂補貼中,遊走在生死線的邊緣。

中國烹飪協會2025年7月的報告數據顯示,限額以下的門店盈利指數僅為40.38,連續12個月低於中性水平。而在央視的一則報道中,外賣大戰期間,某商家月流水雖達到16萬餘元,但剔除各項成本後,卻虧了一萬多。另據復旦大學經濟學院的研究報告《「賺了流量,賠了利潤」——補貼大戰如何累及餐飲商戶?》中的數據,63%的商家增量不增收,實收金額平均下降4%,總利潤降幅達8.9%,甚至28%的商家被迫關店。這些數據都反映出,商家在外賣大戰中長期承壓,已然陷入「營銷投入越多,利潤越少」的死循環。

新一輪外賣大戰?阿里到底在補什麼

面對這樣的局面,監管率先收緊。早在去年7月,市場監管總局就已經叫停行業非理性的內卷式競爭,但從目前來看,各家雖然有所收斂,但平台的燒錢策略並沒有完全停止。

前不久,阿里再度強調對淘寶閃購的戰略定位,首要目標是份額增長,會堅定加大投入以達到市場絕對第一。但據投研行業人士卓哥計算,去年下半年,淘寶閃購月均補貼100億元。而2026年淘寶閃購最多700億預算,單月投入不到60億元,相比去年其實是下降的。

相較之下,另一個動作更加耐人尋味。近日,阿里同生態的千問在春節期間推出30億紅包玩法,再度出現奶茶0元購的現象,這也是淘寶閃購配合生態競爭的新一輪補貼戰。京東挑起了外賣大戰,騰訊挑起了春節AI大戰,而阿里將兩場戰役徹底點燃。

對於這一動作,不少人將此視為新一輪外賣大戰的開始,原因在於淘寶閃購持續加大投入,意味着阿里提出的「達到市場絕對第一」不只是隨便說說。但仔細想一想,阿里的這波補貼重心其實在千問而非淘寶閃購,獲取0元奶茶的必要條件是下載千問體驗用AI點外賣,而非必須下載淘寶閃購,支付寶、小程序等也可完成相關操作。

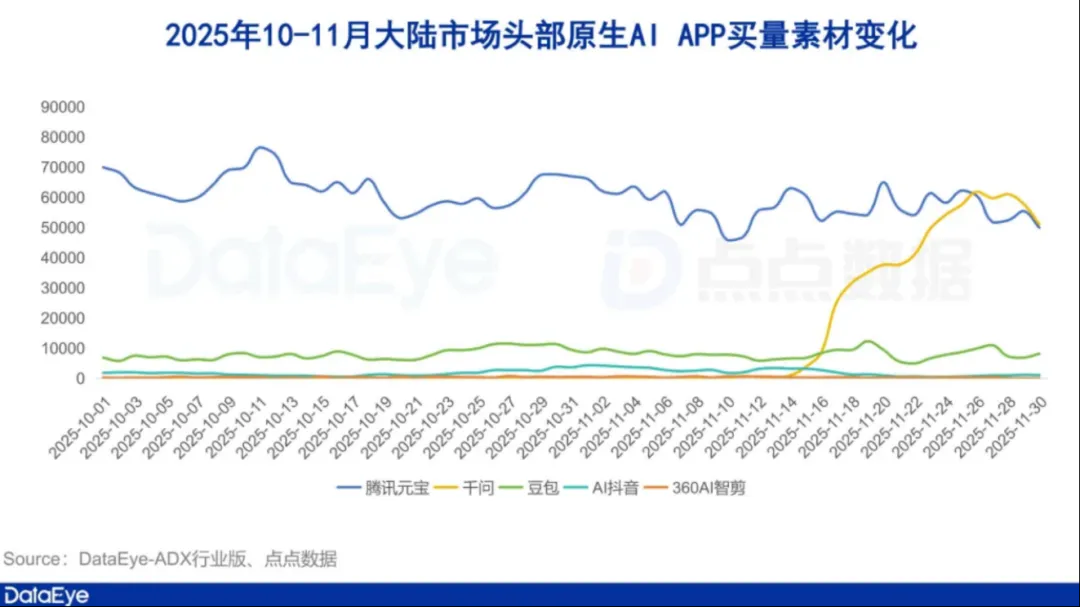

由此可見,淘寶閃購此次只是流量入口之一,千問的30億紅包搶的是Agent時代的AI超級入口。在這背後,實際反映出阿里生態的戰略轉向,在藉助燒錢策略為淘寶閃購砸出流量和份額之後,其發力重心開始進一步向AI傾斜,扶持千問與豆包正面交鋒。實際上,這一動向在去年下半年就有所顯現,DataEye研究院旗下的ADX行業版數據顯示,自2025年11月起,千問的買量數據迅速攀升至與元寶不相上下的位置。如今投入繼續加碼,與此一脈相承。

換言之,面對阿里的戰略調整,隨着外賣訂單趨於穩定,淘寶閃購已經到了要證明自身能夠反哺生態的時候了。這其實也解釋了為什麼淘寶閃購會率先漲佣,一如前文所述,京東、淘寶閃購進入外賣市場,目標都不是利潤不到5%的外賣業務,而是新的流量入口。

如今,這一方向更加明顯,如果說漲佣、隨單轉是為了在持續補貼中收窄虧損規模,那麼此次與千問的聯動,就是阿里開始藉助淘寶閃購這一「燒」出來的流量入口,為生態其他業務輸血。當然,淘寶閃購能否撐起流量入口的生態協同價值,還有待驗證。

外賣大戰下半場的三個預測

在這樣的發展趨勢下,外賣大戰進入下半場,大概率會走向三個方向:

其一,可以肯定的是,外賣平台會繼續燒錢,以鞏固市場份額,夯實其作為流量入口的生態價值。但是,新一輪補貼不可能再是無差別燒錢,而是衡量性價比、ROI的有計劃地燒錢,就像此前的無門檻紅包、大額滿減逐漸演變成階梯膨脹紅包。

在這個過程中,各平台對用戶的搶奪將不再聚焦用戶流入,而聚焦用戶留存和持續轉化。因為反哺生態的重點在於用戶的消費能力,對價格敏感的低價值羣體將不再是發力重點。

去年多場財報會議中,阿里電商事業羣CEO蔣凡多次強調對高價值客羣的關注。用戶結構優化、提升老客比例、提升高客單佔比逐漸成為淘寶閃購降低UE、減虧的重要路徑。對此,平台之後可能會進一步着力撬動高價值商戶,而非低客單價的中小商戶,通過沉澱高價值客羣協同電商、AI等整個生態。

其二,基於平台戰略轉向,春節過後,外賣市場大概率會開啓更大範圍的漲佣潮。就目前來看,漲佣不僅是一種減虧手段,也是篩選高價值商戶的方式。尤其是經過去年一年的外賣大戰之後,高走的客流使更多商戶愈發依賴外賣市場,眼下的這波漲佣更像是一次「服從性測試」,若商家為了客流而接受,平台便會繼續加碼。

更重要的是,外賣大戰中的虧損是全面性的,持續虧損之下,若漲佣帶來的減虧效果得到驗證,其他平台也可能會迅速跟進,更大範圍的漲佣潮將隨之襲來,商家也將進一步承壓。

當然,弓若拉得太滿,要麼斷掉,要麼射出,將壓力轉移,這也就是第三個走向,即外賣價格將變貴,全行業訂單可能隨之減少,最終迴歸大戰前的水平。這也不難理解,商家在長期承壓下為了生存,選擇漲價,將壓力轉移給用戶幾乎是必然,實際上,不少外賣已經開始漲價了,長期點外賣的羣體對此感觸更深。

而隨着更大範圍、更大幅度漲價,對價格敏感的人羣、此前沒有穩定點外賣習慣的人羣將被擠出,外賣大戰引發的行業泡沫將隨之消散。但其中並非沒有變化,因為早就養成點外賣習慣的人還是會有外賣需求,這部分人羣也將成為最終為外賣大戰買單的羣體,他們要與正常做生意的商家一起,階段性地承擔外賣價格上漲、或價格不變但質量下降的後果,這何嘗不是一場「變相殺熟」。

只是直到目前,外賣大戰還沒有停下的意味,流量狂歡的聲音淹沒了太多,讓人很難意識到「0元購」、低價外賣只是一時的熱鬧。當熱潮褪去,行業正常運轉被擾亂,也不過是徒留一地雞毛罷了。