2026 年 2 月初,在春節這個中國互聯網最喧鬧的牌桌上,阿里的位置一度顯得有些尷尬。

對手們手裏都握着確定的籌碼。字節跳動拿下了央視春晚的獨家合作;騰訊元寶重啓了經典的紅包方案。相比之下,阿里沒有春晚的頂級曝光,也缺乏微信這種天然的裂變土壤。

但當新年的鐘聲敲響,阿里卻在 B 端與 C 端同時完成了反超。

在 B 端,是技術成本的重塑。除夕當天,Qwen 3.5 突襲發布。這不僅僅是一次版本更新,而是一次對推理成本的激進下探——Qwen 3.5-Plus 將總參數 3970 億的模型激活降至 170 億,其API 價格僅為 0.8 元/百萬 Token。

在同等性能下,這一成本僅為 Google Gemini 3 Pro 的1/18。這對任何想把 AI 規模化嵌入業務流程的公司來說,都是難以無視的價格因素。阿里正試圖用極致的性價比,為 AI 的大規模商業化設定新的起跑線。

在 C 端,是關於 「入口」 的邏輯轉換。在底層能力的支撐下,千問 App 繞開了傳統的紅包大戰,轉而上線 「春節 30 億免單」 計劃。它設定了一個新規則:用戶必須對 AI 發出指令去 「辦事」。

隨之而來的,是一條近乎垂直的增長曲線。2月17日凌晨數據顯示,春節活動期間,全國超過1.3億人第一次體驗AI購物,說了50億次「千問幫我」,千問一躍成為國民級AI助手。不到3個月,千問DAU飆升至7352萬,與豆包形成雙雄爭霸的格局。

這場春節混戰,阿里做對了什麼?

春節混戰的「珍珠港時刻」

2026 年的農曆新年,註定要被載入中國互聯網史冊。

如果說 2014 年的微信紅包是移動支付領域的「珍珠港事件」,那麼今年這場圍繞 AI 入口展開的春節大戰,則是一場波及更廣的系統性洗牌。其深遠影響,正在超越前者的範疇。

硝煙在春節前夕便已瀰漫。1 月底開始,各路玩家悉數入場,現金激勵與流量紅利交織,試圖利用各自的慣性將用戶導入新的 AI 生態。巨頭們慷慨解囊,迅速拉升了市場的參與熱度。

阿里旗下的 「千問」 採取了更激進的策略:豪擲 30 億元,推出 「請全國人民喫喝玩樂」 活動。在用戶熱情遠超預期的情況下,再通過第二波免等加碼,把實際投入拉到了「遠超30億」。

這種 「用AI 購物辦事」 的玩法瞬間引爆全網,消費者們爭相參與 「1 分錢讓 AI 幫點奶茶」 的狂歡。即便活動口令一度遭遇微信封禁,但 「AI 真正能辦事」 的種子已經釘進了日常消費場景。

與往年爭奪支付入口或短視頻時長不同,2026 年這場戰役的內核是 「習慣重塑」。巨頭們將紅包與 AI 對話、任務、服務深度綁定,本質上是一場針對 AI 工具使用習慣的大規模推廣。

在這場洗牌中,阿里千問成了那個率先搶下旗幟的玩家。

QuestMobile 最新數據顯示,春節戰役後,千問的 DAU(日活躍用戶數)飆升至 7352 萬,遠超騰訊元寶的 1828 萬,並直逼領跑者豆包的 7871 萬。

這種爆發力,猶如 AI 時代的 「珍珠港突襲」。

春節之所以重要,是因為它疊加了中國互聯網最後的大規模流量紅利、最豐富的場景和最強的心智放大器。在支付時代,它改寫過格局;在 AI 時代,它正在被用來改寫 「誰掌握下一代超級入口」 的起跑線。

春節前,中國 AI 市場的 C 端戰局仍處於大廠與創業公司交疊的混戰期。但這一仗打完,市場的頭部效應開始劇烈收攏。千問在極短的時間窗口內,將豆包追到幾乎相同的量級,同時與其他玩家拉開了一個量級差。中國 AI 應用的競爭,正從「羣雄逐鹿」加速進入「千豆爭霸」。

阿里的領先,並非單純依靠 「鈔能力」。

2014 年,微信紅包被稱為 「珍珠港襲擊」,不是因為它發了多少錢,而是它在春節窗口,第一次將 「發紅包」 搬到了移動支付上,從此改變了轉賬習慣。

這次千問的邏輯異曲同工。它不僅贏得了龐大的用戶基數,更贏得了 「習慣」——培養了用戶 「有事找 AI」 的全新心智。當其他玩家更多是贏得了一場活動時,千問已經買斷了未來幾年超級入口的關鍵位置。這標誌着 AI 競爭的維度,已從模型層面的智能比拼,拉升到了 「智能 + 落地」 的全鏈路競爭。

2014年,微信在春節完成了「從現金到手機」的遷移;2026年,千問正在完成「從找App到找AI」的遷移。

全棧能力:從「智力溢出」到「行為重塑」

千問在春節期間的爆發,看似是一場由超30億預算驅動的閃電戰,實則是阿里長達十年技術布點與二十年生態資產的一次集中兌現。

在這狂飆增長背後,底牌只有四個字:全棧能力。

三年前,當阿里開始研發千問大模型時,市場並不看好。彼時硅谷定義了生成式 AI 的敘事,國內大廠普遍處於一種既焦慮又迷茫的追趕中。

千問在初期走了一條略顯孤單的開源路線,在開發者社區口碑極佳,但在 C 端應用上,阿里卻一度顯得遲緩。

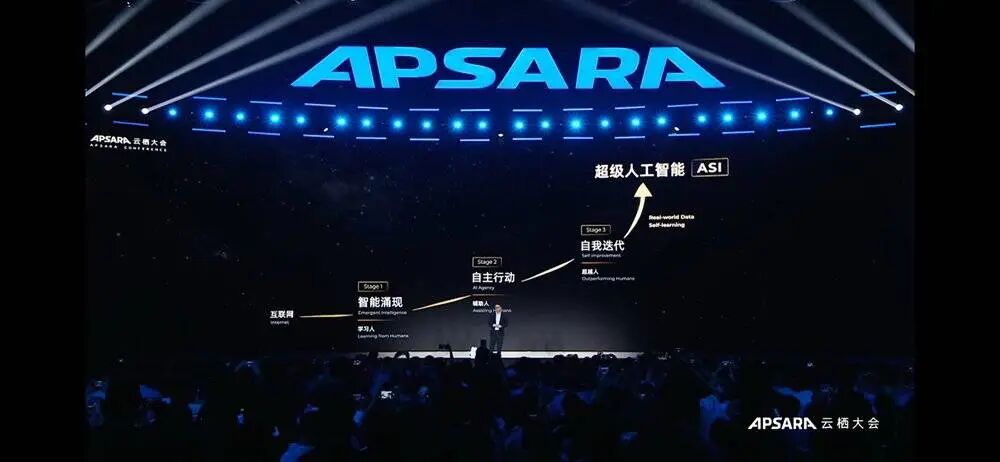

這種節奏上的滯後,源於阿里內部對 AI 發展策略的共識,即 CEO 吳泳銘在雲棲大會上提出的「三階段」理論。在邁向ASI(超級人工智能的路上),第一階段是「智能湧現」,即 AI 通過海量知識學習具備泛化智力;第二階段是「自主行動」,即 AI 掌握工具使用和編程能力以實現「輔助人」;第三階段則是「自我迭代」。

按照這個理論,第一階段應死磕模型性能。模型智能決定了應用的天花板,如果智力基座不穩,C 端的繁榮無非是沙灘上的堡壘。

在阿里看來,只有當「智能湧現」跨過臨界點,第二階段的「自主行動」才具有真正的商業邏輯。

這解釋了為什麼阿里在 C 端推進上曾一度顯得「遲緩」。這種遲緩,本質上是在等待「智力溢出」的那個時刻。

死磕第一階段的成果,是阿里構建了全球規模最大的開源大模型生態。自 2023 年開源至今,千問已累計發布超 400 款模型,實現了從端側 0.5B 到雲端 480B 的全尺寸覆蓋。目前,千問衍生模型數超 20 萬,累計下載量突破 10 億次。

這種「AI 時代的 Android」策略,讓千問成了全球 AI 行業的基座標準。當 Meta 新模型參考 Qwen 架構,DeepSeek 蒸餾選擇 Qwen 內核,甚至新加坡國家 AI 計劃也全面轉向 Qwen 時,阿里已經完成了從參與者向定義者的轉變。

除夕當天,千問3.5 突襲式發布。全新一代大模型千問Qwen3.5-Plus,性能媲美Gemini 3 Pro,登頂全球最強開源模型。

千問3.5實現了底層模型架構的全面革新,此次發布的Qwen3.5-Plus版本總參數為3970億,激活僅170億,以小勝大,性能超過萬億參數的Qwen3-Max模型,部署顯存佔用降低60%,推理效率大幅提升,最大推理吞吐量可提升至19倍。

模型性能直接決定了 App 的「天花板」。能力大幅增強的千問3.5,將進一步打開千問App在工作和生活中幫人辦事的想象空間。

更現實的商業底色在於,阿里掌握了核心算力的定價權。2026 年 1 月,隨着平頭哥傳出計劃上市的消息,「通雲哥」(通義實驗室 + 阿里雲 + 平頭哥)的黃金三角組合正式合圍。

阿里巴巴成為中國唯一實現「自研芯片 + 雲平台 + 大模型」全棧垂直整合的巨頭。只有垂直整合才能帶來極致優化,自研芯片「真武」可以針對 Qwen 的 MoE 架構定製設計,並由雲平台進行資源調度。

此次Qwen 3.5-Plus 的 API 價格也壓到了每百萬 Token 0.8 元,僅為 Gemini 3 Pro 的 1/18。對 C 端 App 來說,只有成本足夠低,阿里纔敢在後台讓 AI 「多算幾次」以確保準確性,未來才能比1.3 億人更多的瞬時湧入而不至於讓算力宕機或成本失控。

大模型 C 端戰爭的終局,終究要回到物理世界的履約能力。

1 月 15 日,千問 App 率先上線 AI 購物 Agent,2 月 6 日開啓 30 億免單,阿里通過「點奶茶」這類高頻場景,將 AI 強行推入實操鏈路。

縱觀全球科技大廠,博弈的格局清晰可見:OpenAI有頂尖模型但缺乏強大的應用生態和履約體系;谷歌雖有生態,但在電商、本地生活等物理世界的履約能力上相比阿里有差距;亞馬遜雲服務強大,但其大模型尚未展現出同等級的競爭力。

這種「模型+算力+生態+履約」四位一體的全棧能力,在全球範圍內都是罕見的,這為阿里贏得了定義「AI+商業」範式的機會。

免單活動上線首日,千問 9 小時訂單量突破 1000 萬,這背後是淘寶、菜鳥、餓了麼積累了二十年的毛細血管。

這種全棧能力的支撐,讓千問的爆發不再僅僅是一個流量奇蹟。阿里正試圖告訴市場:AI 的盡頭不是虛擬的對話框,而是真實的人間煙火。

路徑分野:被重塑的終局

2026 年的春節,被行業視為中國 AI 產業的分水嶺。在此之前,大模型的競爭焦點主要停留在參數規模和排行榜排名。但這個春節過後,競爭開始從「生成答案」轉向「生成行動」。

大年初一凌晨,千問發布的數據展示了這場轉向的規模:活動期間,全國超過 1.3 億人嘗試了AI 購物,50 億次指令被輸入到千問後台。這不僅是一次營銷上的拉新,更是一次國民級 AI 助手的壓力測試。

這場戰役也清晰地劃出了中美 AI 發展的不同路徑。

以 OpenAI 為代表的美國頭部公司,目前更多地在驗證 Scaling Law的極限,試圖通過算力和算法的暴力堆砌去突破通用人工智能的邊界。而中國公司則憑藉龐大的應用場景,走上了一條「應用反哺技術」的道路。

這種差異本質上是由商業基因決定的。

對於阿里而言,那 1.2 億筆訂單不僅是商業收益,更是海量的、來自真實世界的「對齊數據」。在實驗室裏,研究員很難模擬出用戶在點一杯奶茶時,如何處理「去冰、三分糖、不加珍珠」這種瑣碎且帶有具體約束的指令。

而正是這些真實場景的反覆摩擦,讓千問在處理複雜意圖、執行多步規劃時,獲得了比競對更快的進化速度。這種進化不是推演出來的,而是打磨出來的。

春節的硝煙終將散去,但這場「技術灰度測試」留下的心智印記很難磨滅。

正如 2014 年紅包大戰之後,人們再也回不去現金支付時代,「有事找 AI」的習慣一旦養成,商業邏輯就會發生重構。

對於所有玩家而言,真正的考驗在於:當補貼熱度退潮,如何憑藉產品本身的能力留住用戶。

這場 C 端戰爭才啱啱開始。但在這個春天,阿里已經成功把中國AI戰爭拉進了它最熟悉的領域——那個由物流、交易、支付和供應鏈構築的現實世界。

特別策劃