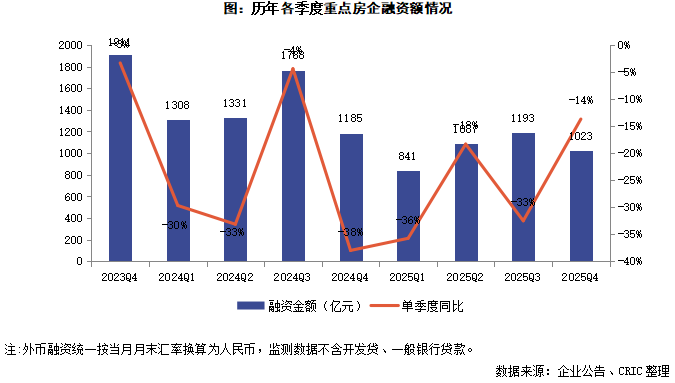

智通財經APP獲悉,克而瑞地產發文稱,2025年,房地產政策仍保持寬鬆基調,基礎設施REITs工作在穩步推進。房企孖展上,2025年房企孖展仍然呈現收縮態勢,全年孖展規模達4143億,按年下降26%。其中第四季度孖展1023億,按月下降14%,按年下降14%,仍然處於歷史低位。展望2026年,克而瑞預計房企償債壓力將有所減緩,公募REITs助力房企由重至輕。

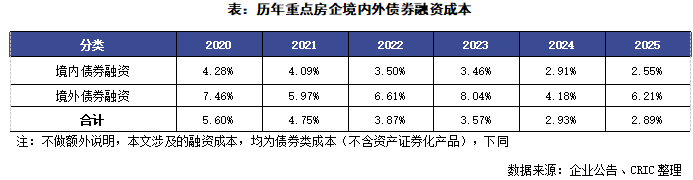

從企業的債券類孖展成本來看,2025年的境外債券孖展成本為6.21%。2025年2月綠城中國(03900)發行了一筆2028年到期的3.5億美元的優先票據,利息高達8.45%;而6月新城發展發行3億美元境外債,利率高達11.88%。相比之下,越秀在10月底發行的境外優先票據成本低至3.3%,華潤在11月發行的兩筆境外債成本分別為2.4%和4.125%。目前僅極少數房企有在境外發行債券的情況,但是發行成本出現了明顯的分化。

2025年重點房企境內債券孖展成本進一步下降至2.55%,較2024年全年繼續下降了0.36個百分點。境內債券孖展成本不斷下降,一方面是由於自2024年貨幣環境開始寬鬆,LPR持續下調;另一方面,發債主體大多數為國企央企及優質民企,這類企業孖展優勢較為明顯,如發債較多的華潤置地、保利發展、招商蛇口等等。2025年整體新增債券類孖展成本為2.89%。

此外,境內債權孖展佔比達68%,境外債權孖展佔比上升至15%;央國企新增孖展佔比仍達87%,各類企業發債成本持續分化;近20家整體或部分實現債務重組,重組成功到正常經營仍需時日。

展望

2026年償債壓力有所減緩,公募REITs助力房企由重至輕

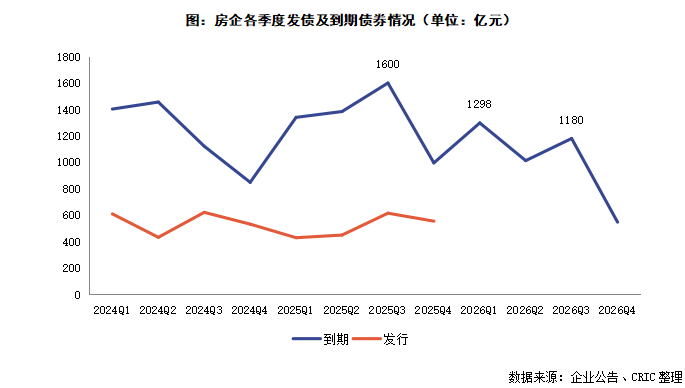

由於近年來房企債券發行規模下滑明顯,2026年房企整體的債務到期規模也明顯下降,全年到期約4038億元,其中一季度到期約1298億,三季度到期1180億,為年內的高點。

值得注意的是,近年來公募REITs在我國大力推行,有助於幫助房企將原本沉澱在自持物業中的資金釋放出來,用於償還債務、補充流動資金等。目前不少房企已經試水公募REITs或積極籌備發行。從中期業績會及財務年報中的表態來看,華潤置地、招商蛇口以及新城控股等均有明確表示未來要擴大REITs規模。

當前房地產行業仍處於深度調整期,以往傳統的「重資產」模式已難以適應當前的新形勢,而公募REITs的出現能夠幫助房企從開發商向運營商的角色轉變,通過打造「投融管退」的全鏈條業務模式,幫助房企由「重」向「輕」的資產結構轉變。