炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一瑜中的

文:華創證券首席經濟學家 張瑜(執業證號:S0360518090001)

報告摘要

今年春節假期,零售餐飲數據高增(前四天按年+8.6%),或直接拉動前兩個月社零數據。分量價看,或呈現量增價穩,出行的量繼續提升,機酒價格趨於穩定。分領域看,結構性亮點不少,中高端商品消費(黃金、免稅)、國內外旅行韌性凸顯,智能化、健康化消費成新趨勢。

整體數據:春節假期消費數據高增,或拉動社零數據

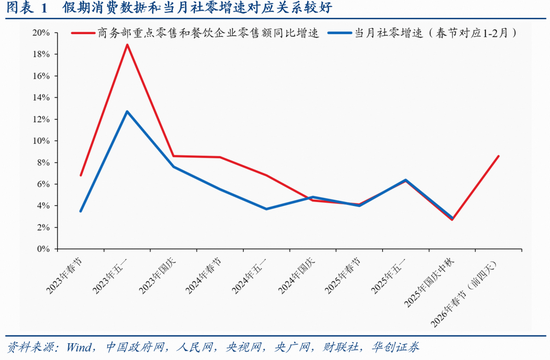

據商務大數據顯示,假期前四天,全國重點零售和餐飲企業日均銷售額較去年可比數據增長8.6%,明顯高於去年國慶中秋(下稱雙節)的2.7%。2023 年以來,春節、五一、國慶(中秋)等節假日消費數據與當月社零增速的聯動性持續增強,由此判斷,今年前兩個月社零數據或也將受到提振。

出行量增:跨區域出行增速抬升,水運表現尤為亮眼

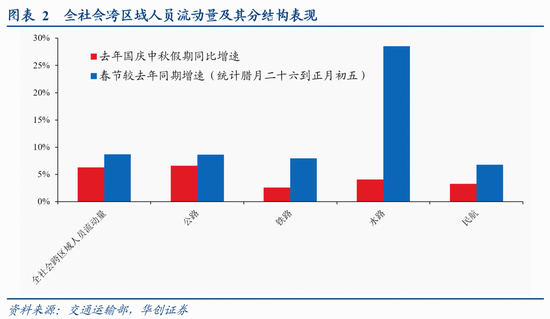

2月13日-2月21日九天(臘月二十六到正月初五),全社會跨區域人員流動量較去年同期增長8.7%,去年中秋國慶假期按年增速為6.3%。

分結構看,首先是與中長途旅行相關的民航、鐵路有所改善。其次,假期水路增速大幅提升至28.5%(去年雙節期間增速約4%),可能受旅遊觀光需求增加、郵輪等水上旅遊產品回暖以及海南全島封關等多因素影響。

價格趨穩:重點領域價格升跌互現,整體相對穩定

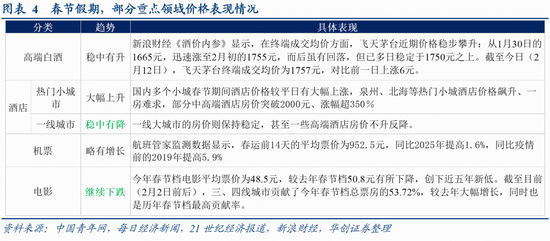

今年春節假期,價格層面表現可能相對較好的是以茅台為代表的高端白酒、熱門小城市酒店、機票價格。可能有所下跌的是一線城市酒店(集中返鄉加上供給充裕)、電影(創近五年新低)。

結構亮點:中高端與服務消費韌性凸顯,智能化健康化成消費新趨勢

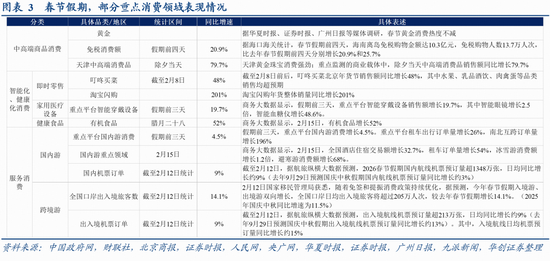

今年春節假期,消費結構亮點體現在三方面:一是黃金和海南免稅為代表的中高端消費品。對於黃金,除婚嫁等剛需推動外,近期多家黃金品牌宣佈將於2月底至3月調價,部分消費者可能在假期提前集中下單。對於免稅商品,假期前四天海南離島免稅銷售增長20.9%,較去年雙節的13.6%進一步抬升。二是國內遊、跨境遊維持熱度。國內遊方面,酒店住宿成交額、機票預訂量均維持景氣。跨境遊方面,預計全國口岸日均出入境旅客將維持雙位數增長。三是智能化、健康化消費成新趨勢。春節假期,智能穿戴設備、即時零售、有機食品受到消費者青睞。重點平台智能穿戴設備銷售額(如智能眼鏡)、淘寶閃購等平台銷售額均實現雙位數甚至以上增長。

每周經濟觀察:

(一)景氣向上

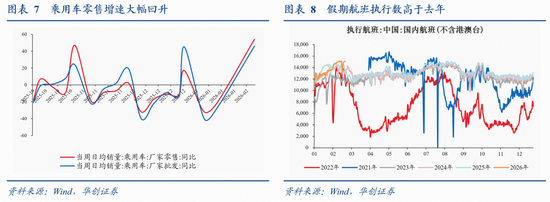

1、耐用品消費:節前乘用車零售增速大幅回升。2月前8日,乘用車零售按年增長54%。1月全月按年下降13.9%。

2、地產:商品房住宅銷售面積改善。截至2月15日當周,有數據的27城商品房住宅成交面積按年+5%,1月為-16%。

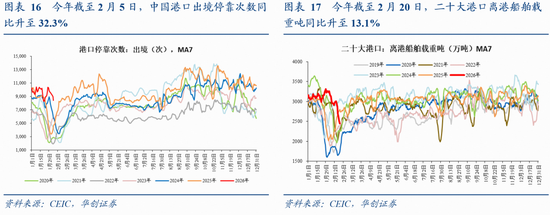

3、節前搶運,出口高頻改善。今年截至2月5日,中國港口出境停靠次數按年升至32.3%,1月全月按年為18.3%。年初至2月20日,二十大港口離港船舶載重噸按年升至13.1%,1月全月按年為11.2%。

4、二手房價微漲。2月9日當周,二手房掛牌價一線上漲0.1%,全國上漲0.2%。

5、價格:金油價格上漲。COMEX黃金收於5071美金/盎司,上漲0.8%;受美伊談判消息影響,美油收於66.5美元/桶,上漲5.7%,布油收於71.8美元/桶,上漲5.9%。

(二)景氣向下

1、基建:節前高頻繼續回落。水泥發運率繼續下滑。截至2月13日,水泥發運率為16.8%,較前一周下滑10個點,好於去年農曆同期的13%。石油瀝青裝置開工率繼續回落,截至2月12日當周,開工率為21.7%,較上周按月-2.8個點,較去年農曆同期-6.4個點。

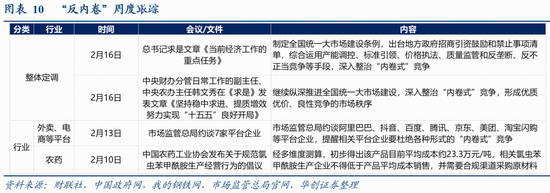

反內卷跟蹤:主要為高層定調。2月16日,總書記在求是雜誌發表文章《當前經濟工作的重點任務》,其中提到「綜合運用產能調控、標準引領、價格執法、質量監管和反壟斷、反不正當競爭等手段,深入整治‘內卷式’競爭」。

風險提示:高頻數據更新不及時。

報告目錄

報告正文

一、量增價穩,結構亮點凸顯——春節假期消費觀察

(一)春節假期消費數據高增,或拉動社零數據

今年春節假期消費數據高增,或拉動前兩個月社零數據。據商務大數據顯示,假期前四天,全國重點零售和餐飲企業日均銷售額較2025年假期前四天增長8.6%,明顯高於去年國慶中秋2.7%的增速,也高於去年春節同期(前四天)5.4%的增速。2023 年以來,春節、五一、國慶(中秋)等節假日消費數據與當月社零增速的聯動性持續增強,由此判斷,今年前兩個月社零數據或也將受到提振。

(二)跨區域出行增速抬升,水運表現尤為亮眼

春節假期,出行增速較去年國慶假期進一步提升。據交通運輸部數據,2月13日-2月21日九天(臘月二十六到正月初五),全社會跨區域人員流動量較去年同期增長8.7%,去年中秋國慶假期按年增速為6.3%。

鐵路、民航、水路增速均有較明顯提升。首先,與中長途旅行相關的民航、鐵路,增速分別為6.8%、7.9%,去年國慶中秋假期則在3%上下。其次,受多重有利因素影響,水路增速大幅提升至28.5%,去年國慶中秋假期增速為4.1%。如受有利天氣條件、春節假期延長等因素共同影響,旅遊觀光、探親返鄉等需求釋放,疊加郵輪、夜遊航線等水上旅遊產品回暖,上海、浙江等東部省市水路客運量回暖;如今年春節是海南全島封關運作後的首個春節,經瓊州海峽等周邊地區進出島客流量明顯增加。

(三)中高端與服務消費韌性凸顯,智能化健康化成消費新趨勢

今年春節假期,消費領域還有不少結構性亮點:

1、黃金、免稅商品為代表的中高端消費品。對於黃金,雖然近期金價維持高位,但假期黃金消費並未降溫。首先,黃金飾品消費兼具剛需(婚嫁、生肖贈禮)與年輕群體悅己需求;其次,老鋪黃金、周大福等多家黃金品牌,密集宣佈將於2月底至3月調價,可能也推動消費者在春節窗口期提前集中下單。對於免稅商品,假期前四天,海南離島免稅額按年增長20.9%,去年國慶中秋期間按年增速13.6%,免稅購物熱度持續攀升。

2、國內遊、跨境遊均維持熱度。國內遊方面,商務大數據顯示,2月15日,全國酒店住宿交易額增長32.7%,冰雪遊、避寒遊熱度較高;據航旅縱橫大數據2月12日預測,春節假期國內航線機票日均預定量按年增長約9%,明顯高於其去年9月底對國慶中秋約3%的預測數據。跨境遊方面,國家移民管理局2月12日公布的預測數據顯示,春節假期全國口岸日均出入境旅客按年增長14.1%,也高於去年國慶中秋11.5%的增速。

3、智能化、健康化消費成新趨勢。春節假期,智能穿戴設備、即時零售、有機食品受到消費者青睞。商務大數據顯示,假期前三天,重點平台智能穿戴設備銷售額增長19.7%,其中智能眼鏡增長2.5倍,智能血糖儀增長48.6%。叮咚買菜、淘寶閃購等平台年貨節銷售額亮眼,消費模式正從「屯年貨」轉變為「即買即送」。

(四)重點領域價格升跌互現,整體相對穩定

春節假期,重點消費領域價格升跌互現。表現可能相對較好的是以茅台為代表的高端白酒、熱門小城市酒店、機票價格。可能有所下跌的是一線城市酒店(集中返鄉加上供給充裕)、電影(創近五年新低)。

二、每周經濟觀察

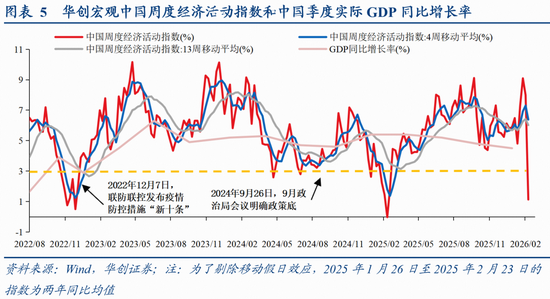

(一)春節錯位下,華創宏觀WEI指數大幅下行

截至2026年2月8日,華創宏觀中國周度經濟活動指數(WEI)為1.13%,按月2026年2月1日的7.99%下行6.86%,主要是因為移動假期效應使得指數出現大幅波動。

如何看2月8日華創宏觀周度經濟活動指數的大幅下行?同2月1日的7.99%相比,按年增速回落的分項主要是內需(電影票房、商品房成交面積),兩個指標均受到假期效應的嚴重影響。

具體來看,2月8日WEI指數下行主要驅動因素是電影票房、商品房成交面積:1)2月8日當周電影票房按年為-96.3%,相比2月1日當周-96.0%下行0.3個百分點;2)2月8日當周商品房成交面積按年為96.5%,相比2月1日當周1322.7%大幅下行。

(二)資產:股債夏普比率差仍在高位

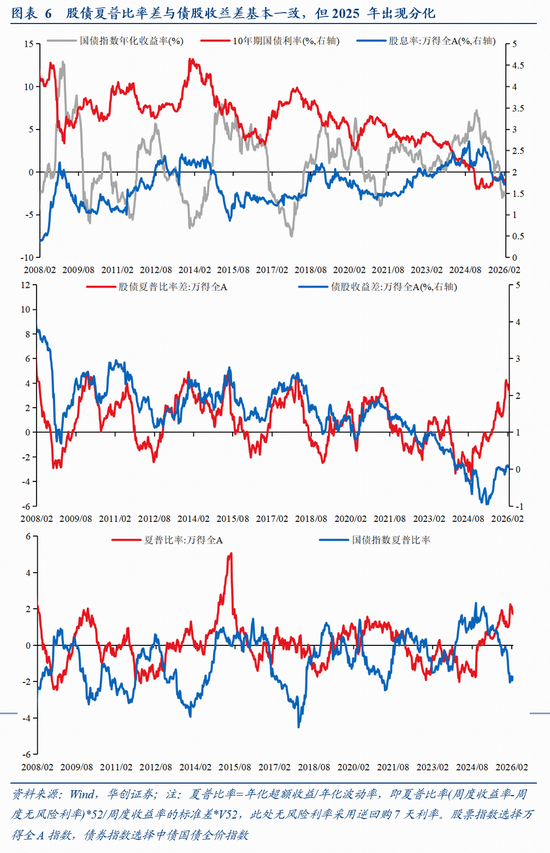

我們發現,歷史經驗來看,股債夏普比率差與債股收益差走勢趨同。截至2026年2月13日,股債夏普比率差為3.47,超過9月中旬2.43的高點,處於歷史相對高位(十年96.3%分位數),凸顯出股票相對於債券的配置性價比。但債股收益差為0.05%,處於歷史低位(十年16.8%分位數),表明債相對於股依然偏貴。因而,我們認為,當前股相對於債依然有更高的配置價值。

(三)需求:乘用車零售增速大幅回升

服務消費:出行數據平穩。1)地鐵:截至2月17日(正月初一)當周,有數據的10城地鐵客運人數,較去年農曆同期+3%。2月前17日,累計按年為-1%;1月全月按年為+17%。2)國內航班:截至2月21日(正月初五)當周,國內航班執行數較去年同期增長4.7%。2月前21日,航班執行數按年+4.4%;1月全月,航班執行數按年-4.5%。

耐用品消費:節前乘用車零售增速大幅回升。2月前8日,乘用車零售按年增長54%。1月全月按年下降13.9%。

地產銷售:商品房住宅銷售面積改善。截至2月15日當周,有數據的27城商品房住宅成交面積按年+5%,1月為-16%。

土地溢價率:低位波動。截至2月15日當周,百城土地溢價率為2.4%。近兩周平均為1.9%。1月為2.4%。

(四)生產:節前基建高頻、行業開工率均回落

基建:高頻數據仍在低位。水泥發運率繼續下滑。截至2月13日,水泥發運率為16.8%,較前一周下滑10個點,好於去年農曆同期的13%。石油瀝青裝置開工率繼續回落,截至2月12日當周,開工率為21.7%,較上周按月-2.8個點,較去年農曆同期-6.4個點。

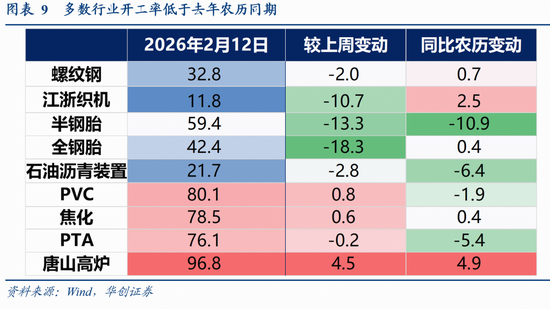

行業開工率:按月來看,截至2月12日(臘月二十五前後),上游唐山高爐、焦化等開工率回升,下游江浙織機、半鋼胎、全鋼胎明顯下滑。按年來看,表現分化,江浙織機、唐山高爐、全鋼胎、焦化略好於去年,半鋼胎、PVC、PTA弱於去年。

「反內卷」跟蹤:近兩周主要為高層定調。2月16日,總書記在求是雜誌發表文章《當前經濟工作的重點任務》(去年12月中央經濟工作會議上講話的一部分),其中提到「綜合運用產能調控、標準引領、價格執法、質量監管和反壟斷、反不正當競爭等手段,深入整治‘內卷式’競爭」。

(五)貿易:節前搶運,出口高頻改善

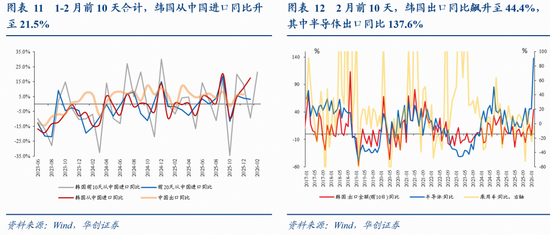

全球貿易需求:1)1月G7國家OECD綜合領先指標回升,按年0.8%,前值為0.7%,預示6月中國出口增速或回升。2)2月前10天,韓國出口按年升至44.4%,前值為-2.3%,其中半導體出口按年大幅升至137.6%,前值45.6%。1-2月前10天合計,韓國從中國進口按年升至21.5%,前值為-9.4%。

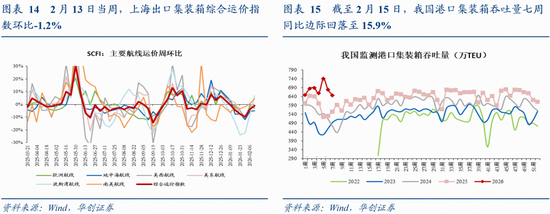

中國出口量:①港口集裝箱吞吐量按年自高位邊際回落。截至2月15日當周,我國港口集裝箱吞吐量按月-4.7%,上周為-8.3%,七周按年大幅升至15.9%,上周為20.5%,去年12月底四周按年為7.2%。②中國港口出境停靠數按年大幅回升。今年截至2月5日,中國港口出境停靠次數按年升至32.3%,1月全月按年為18.3%,去年12月全月按年為4.2%。③二十大港口離港船舶載重噸按年大幅回升。年初至2月20日,二十大港口離港船舶載重噸按年升至13.1%,1月全月按年為11.2%,去年12月為-1.6%。

中國出口運價:節前市場總體平穩,不同航線走勢分化。2月13日當周,上海出口集裝箱綜合運價指數按月-1.2%,上周為-3.8%。分航線來看,歐洲航線方面,本周運價按月-3%,上周為-1.1%。北美航線方面,美西部分班次滿載,即期市場訂艙價格小幅下跌,本周美西、美東航線運價按月分別為-0.8%、-0.2%,上周分別為-3.5%、-2.9%。

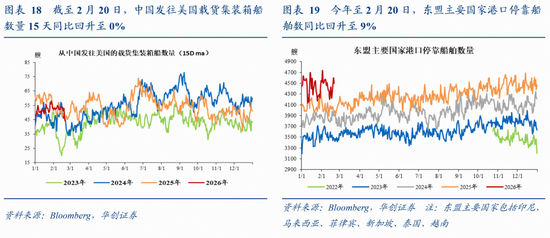

中美之間直接貿易流量:中國發往美國載貨船舶數量按年降幅大幅收窄。截至2月20日,中國發往美國載貨集裝箱船數量15天按年回升至0%;而1月中國發往美國載貨集裝箱船數量平均按年-13.2%,去年12月平均按年為-14.3%。

潛在轉口:景氣或邊際回升。年初至2月20日,東盟主要國家港口停靠船舶數按年回升至9%,1月按年為7.9%,去年12月為8.7%。

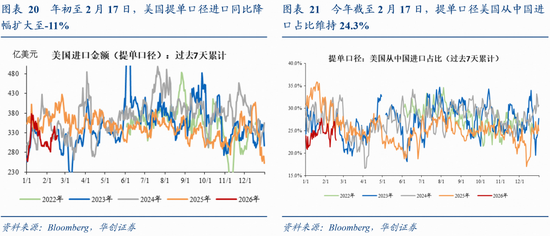

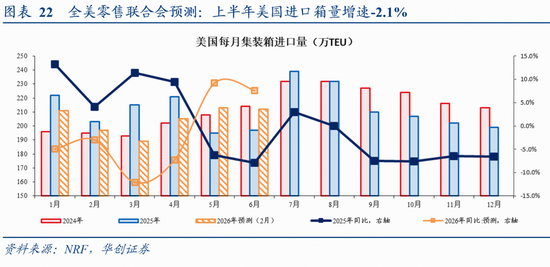

美國進口:①水運提單:進口降幅擴大;從中國進口占比繼續回升。年初至2月17日,美國提單口徑進口按年降幅擴大至-11%,去年12月全月為-9.3%;美國提單口徑從中國進口按年降至-30.1%,去年12月全月按年為-29.1%;提單口徑美國從中國進口占比24.3%,去年12月佔比為22.4%。②全美零售聯合會(NRF):最新2月預測顯示上半年美國進口箱量按年預計將升至-2.1%,去年下半年按年為-4.1%,去年全年為-0.4%。

(六)物價:春節期間油價大幅上漲

春節前一周,國內大宗商品價格小幅下跌,南華綜合指數下跌0.2%。春節期間,海外大宗商品價格上漲,RJ/CRB商品價格指數上漲1.5%。

春節期間,全球定價的三大宏觀品種,金價、油價上漲,銅價持平。COMEX黃金收於5071美金/盎司,上漲0.8%;LME三個月銅價收於12820美元/噸,持平節前;受美伊談判消息影響,美油收於66.5美元/桶,上漲5.7%,布油收於71.8美元/桶,上漲5.9%。

節前一周,動力煤價繼續上漲,地產系價格分化,碳酸鋰價格繼續大漲。山西產動力末煤(Q5500)秦皇島港平倉價收於718元/噸,上漲3.3%;京唐港山西主焦煤庫提價收於1660元/噸,持平上周;鋼之家焦炭價格指數收於1359元/噸,持平上周。螺紋鋼上海現貨價收於3210元/噸,持平上周;鐵礦石價格指數:62%Fe:CFR中國北方收於99.6美元/噸,上漲0.9%;全國水泥價格指數下跌0.7%,南華玻璃指數下跌2.9%。工業硅連續合約收盤價上漲1.7%,多晶硅連續合約收盤價下跌2.8%,碳酸鋰連續合約收盤價上漲12.9%。

節前一周,蛋肉下跌,蔬果上漲。雞蛋批價下跌4.6%,豬肉批價下跌0.9%,水果批價上漲0.6%,蔬菜批價上漲1.1%,牛肉批價下跌0.5%,羊肉批價下跌1.7%。

春節期間,波羅的海乾散貨指數下跌1.9%,節前一周,中國出口集裝箱運價指數下跌3%。

2月9日當周,二手房掛牌價,一線上漲0.1%,全國上漲0.2%。

2月15日當周,海南旅遊價格指數下跌1.1%。

(七)利率債:節後首周國債淨孖展節奏加快

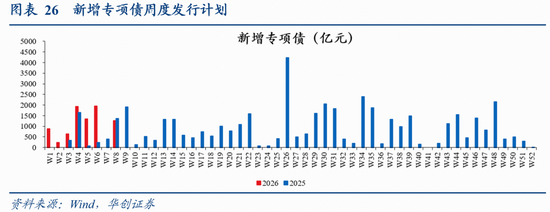

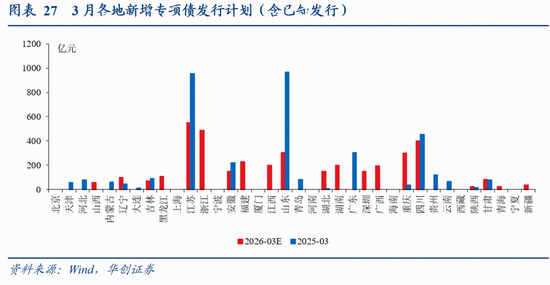

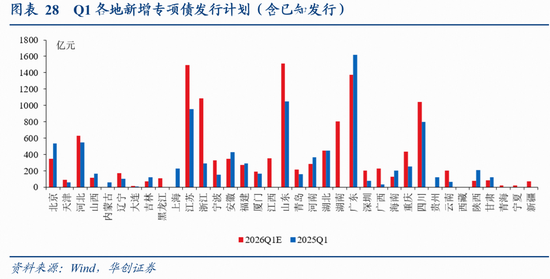

新增地方債發行計劃更新:2月23日當周計劃新增發行地方債1397億,其中一般債125億,專項債1272億;截至2月22日,吉林、上海等30省市披露了2026年3月新增專項債發行計劃(含已知發行)3804億(2025年同期,已披露地區實際發行3575億),披露了26Q1新增專項債發行計劃共12727億(2025年同期,已披露地區實際發行9316億);1-2月新增專項債累計發行8242億,去年同期為4051億。

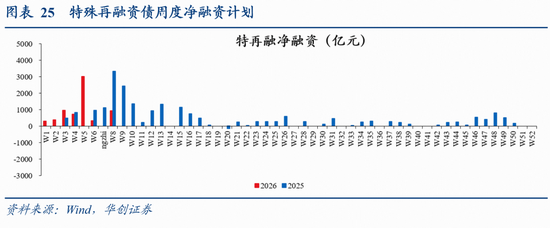

特殊地方債(用於化債、清欠等非項目用途)發行計劃更新:已公布2月23日當周特殊地方債計劃934億,其中特殊再孖展債淨孖展(用於化債)934億,特殊新增專項債發行(用於化債、清欠)0億;1-2月特殊再孖展債累計淨孖展6645億,去年同期為6713億;1-2月特殊新增專項債累計發行946億,去年同期為805億。

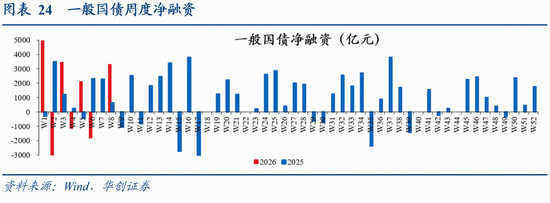

國債周度淨孖展更新:已公布2月23日當周國債淨孖展3300億;1-2月國債累計淨孖展7888億,去年同期為9464億。

具體內容詳見華創證券研究所2月22日發布的報告《【華創宏觀】十點新變化——2026年地方兩會點評》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設定訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜