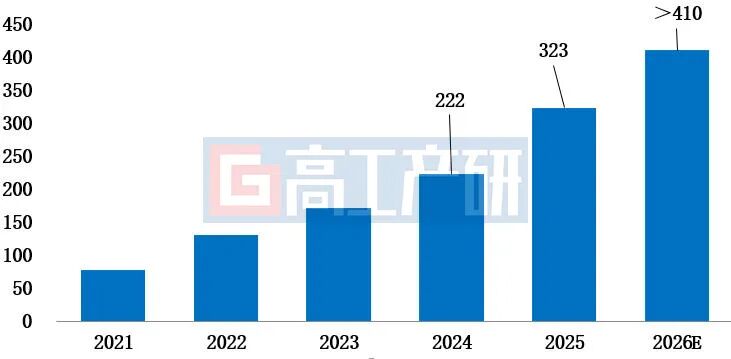

智通財經APP獲悉,GGII數據顯示,2025年中國鋰電池隔膜行業出貨量高速增長,全年總出貨量達323億平,按年增長45.4%。隔膜行業供需端從寬鬆轉向緊平衡,頭部企業滿產滿銷帶動產能利用率飆升,而擴產周期限制下2027年供需缺口隱現。價格端仍處低位,僅溼法隔膜下半年輕微反彈,尚未進入全面上漲周期。

2021-2026中國隔膜出貨量(億平)

數據來源:高工產研鋰電研究所(GGII),2026年1月

結構分化:幹法佔比跌破18%,溼法成絕對主導

2025年隔膜行業結構重塑加速,幹法隔膜份額持續萎縮。2024年幹法隔膜佔比22%(對應出貨59億平),2025年按年下滑近5個百分點至18%以下;溼法隔膜佔比從78%(172億平)升至82.6%,成為增長核心。

核心驅動因素有:1)性價比優勢凸顯,上半年溼法隔膜價格戰使主流溼法與幹法基膜價差縮至0.15元/平內,加速客戶切換;下半年溼法價格隨供需改善輕微反彈,但仍處歷史低位。2)下游需求升級,儲能領域314Ah鋰電池佔比超70%,其對隔膜穩定性、一致性要求更高,推動溼法隔膜應用佔比提升。

供需格局:從寬鬆到緊平衡,頭部滿產帶動產能利用率飆升

2025年隔膜行業產能利用率逐步攀升。9月起頭部溼法企業滿產滿銷,部分啓動委外代加工,但行業集中度高、中小企業少,委外需求轉向二線溼法企業。

Q4鋰電池企業加速中小溼法企業產品驗證,部分臨時切換幹法隔膜。GGII數據顯示,2025年Q4溼法隔膜產能利用率突破80%,逼近2022年高點,行業全面進入緊平衡。

GGII調研了解,當前隔膜企業對擴產持謹慎態度,主要因固態電池替代預期下隔膜一定程度上被視為「夕陽產業」,且隔膜屬重資產投資,投資回報周期長,企業為回收設備投資抱團漲價態度堅決。

設備端,頭部隔膜企業主要採用東芝、布魯克納等進口生產線;部分國產供應商如卓勤、中科華聯等雖有自有設備供應商,但關鍵零部件仍需進口組裝,目前無法實現100%國產,而海外設備從訂單下發至設備交付通常需要一年左右,拉長擴產周期。

需求增加而產能未能大規模擴張,預計2026-2027年隔膜行業仍供應緊張。

技術迭代:聚焦高端需求,多維度性能升級加速

2025年隔膜技術迭代聚焦下游需求,多維度突破:

1)高穿刺強度5μm溼法隔膜應用佔比逐月上升,Q4頭部電池企業應用超30%,二線企業加速驗證。

2)500/600Ah+儲能電芯推動隔膜平整性要求提升。

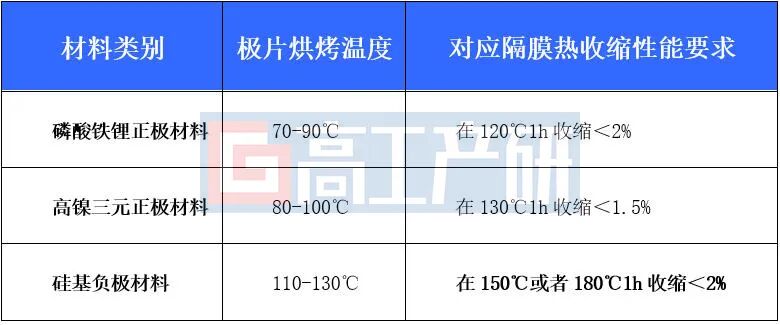

3)快充趨勢下,動力電池用隔膜孔隙率從<50%升至50-55%,提升鋰離子傳導效率。此外,新型硅碳負極推動高熱收縮性能隔膜需求,不同正負極材料對其要求差異顯著。

不同正負極材料對於隔膜熱收縮性能影響

數據來源:高工產研鋰電研究所(GGII),2026年1月

展望2026年,隔膜行業延續高景氣,核心呈現四大趨勢:

1)產能利用率持續攀升,全年提升7~10個百分點,H2溼法峯值超85%(85-90%即視為滿產),溼法供不應求加劇,電池企業加速採購幹法隔膜。

2)價格觸底回升,當前隔膜仍處低位,2026年隨緊平衡延續,幹、溼法逐步脫離低位,主流溼法價格預計將按年回升10-20%,盈利修復。

3)高端產品滲透提速,頭部企業5μm高穿刺溼法隔膜應用佔比將破50%,儲能高平整、快充高孔隙率產品加速普及。

4)高熱收縮性能隔膜需求興起,隨硅碳負極規模化應用,180℃熱收縮隔膜佔比有望破0.5%,成技術競爭焦點。