伴隨AI應用落地加速,晶圓代工廠、AI芯片、半導體等細分行業業績穩步增長,部分龍頭股價表現出色。

2月10日,晶圓代工龍頭中芯國際(688981.SH)公布了2025年第四季度業績快報,公司利潤大增且全年晶圓出貨量和產能利潤率均達到歷史高位,印證了國產芯片的旺盛需求。從業績預告來看,部分智能芯片公司實現收入和淨利潤的同步增長。在股價方面,A股數字芯片公司自2025年下半年起普遍上漲。

消費級芯片產能緊張

相關公司開啓產品漲價模式

根據2025年第四季度業績快報,截至2025年末,中芯國際摺合8英寸標準邏輯月產能為105.9萬片,按年增加約11萬片。出貨總量約970萬片,年平均產能利用率為93.5%,按年提升8個百分點。目前,受海外大廠將產能向高端存儲芯片傾斜的影響,消費電子等大宗芯片的晶圓代工產能緊張。按照上游設備交付、渠道商出貨的時間來看,中芯國際聯合首席執行官趙海軍預計,手機、筆記本電腦等芯片的供應緊張最快會在2026年第三季度有所緩解。

中芯國際初步測算,2025年第四季度,公司實現營業收入178.13億元,較上年同期增長11.9%實現歸母淨利潤12.23億元,按年增長23.2%。2025年,公司未經審計的營業收入為673.23億元,按年增長16.5%;歸母淨利潤為50.41億元,按年增長36.3%。對於業績變動原因,中芯國際表示,主要是由於2025年晶圓銷售量增加、產能利用率上升及產品組合變動所致。

中芯國際預計,2026年,公司銷售收入增幅高於可比同業的平均值,資本開支與2025年相比大致持平。據中芯國際披露,2025年公司資本開支為81.0億美元,超過年初預期。趙海軍表示,主要是因為應對客戶強勁需求、外部環境變化以及設備交付時間加長。

作為中芯國際的上游公司,中微半導2月6日披露,公司已發出MCU(微控制器)和NOR Flash(一種非易失性閃存技術)的產品漲價15%-50%的通知。據了解,中微半導此次漲價是受當前全行業芯片供應緊張、成本上升等因素的影響,封裝成品交付周期變長,成本較此前大幅度增加,框架、封測費用等成本也持續上漲。若後續成本再次發生大幅變動,價格也將跟進調整。

此前,中微半導預計2025年實現營業收入11.22億元左右,按年增長23.07%左右;預計實現扣非歸母淨利潤1.69億元左右,按年增長85.36%左右。公司業績大漲的原因包括三方面,一是新產品推出提升產品競爭力,公司產品出貨量持續攀升;二是32位MCU出貨量和營收佔比擴大;三是公司持有電科芯片股票浮動收益大幅增加,導致歸屬於母公司所有者的淨利潤大幅增長。

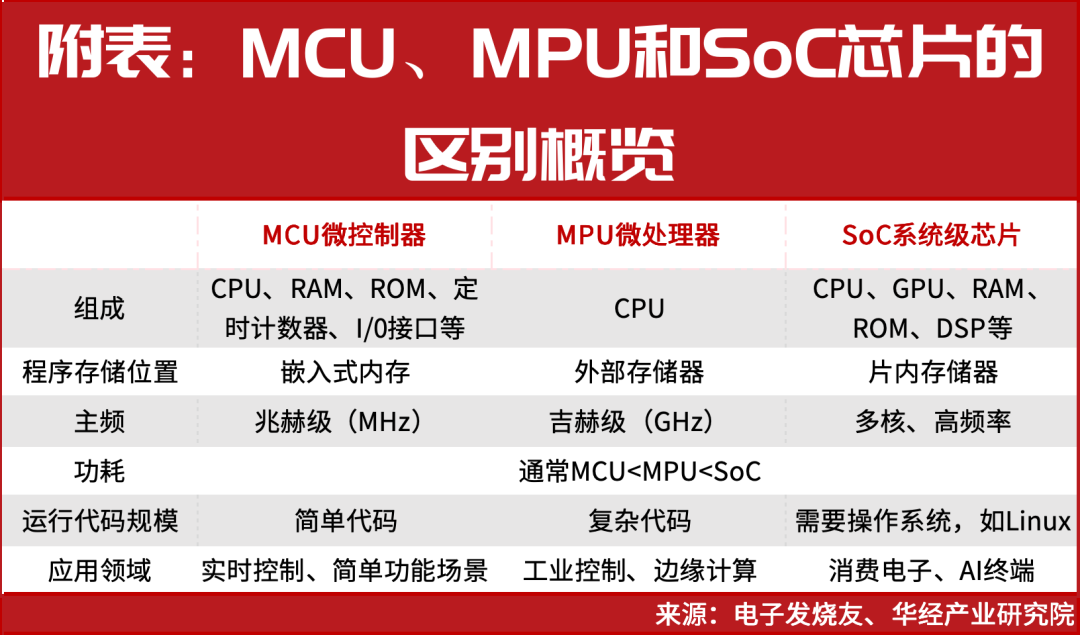

據了解,近年來,隨着本土半導體產業鏈的完善,中國國產智能芯片設計行業成長迅速,以MCU、MPU(微處理器)和SoC(片上系統)為代表的端側芯片銷量攀升。從技術層面看,根據國投證券研究,國產SoC已實現6nm先進製程突破與0.2-6TOPS算力跨度,全面覆蓋智能家居、汽車、穿戴等AI終端場景。SoC即系統級芯片,完整的SoC系統解決方案除了提供硬件參考設計外,還需要提供系統級的軟件參考設計,並通過嚴格的可靠性、兼容性測試。

受益高景氣度

智能芯片公司業績預增

整體上,在AI(人工智能)應用落地加速,行業處於高景氣的背景下,A股芯片設計公司業績普遍向好。據2025年業績預告,智能芯片是業績表現較為出色的行業之一。例如,北京君正預計2025年實現營業總收入約47.40億元,按年增長約12.52%;歸母淨利潤約為3.7億元至4.03億元,比上年同期增長1.05%至10.05%。

北京君正指出,隨着汽車、工業及醫療等下游行業市場逐步復甦,存儲產品市場需求呈現周期性回升趨勢。同時,2025年下半年以來,隨着存儲芯片產業鏈形勢的變化,利基型DRAM芯片市場需求進入上行周期,進一步帶動了存儲芯片產品的收入增長,公司存儲芯片銷售收入按年增長。計算芯片產品線方面,隨着嵌入式MPU產品在更多市場領域獲得應用,以及公司在智能安防市場產品競爭力的不斷提升,公司計算芯片產品收入實現了較好的按年增長。公司模擬芯片持續進行產品研發和市場拓展,帶動了模擬與互聯芯片銷售收入的按年增長。

智能設備主控SoC芯片廠商瑞芯微的業績同樣保持高增長。據其披露,2025年預計實現營業收入43.87億元-44.27億元,按年增長39.88%-41.15%;預計實現扣非歸母淨利潤9.93億元—10.73億元,按年增長84.44%-99.30%。2025年,AIoT市場快速增長。公司指出,端側AI技術創新可以重塑各行各業電子產品,為用戶帶來全新體驗,各類新興智能硬件層出不窮,千行百業的AIoT(智能物聯網)邁入高速發展周期。2025年三季度以來,受DDR缺貨、漲價影響,部分客戶存儲方案轉型導致短期增速略緩。作為應對,公司快速適配市面上多類型存儲方案,形成廣泛的存儲支持列表;同時,RK3588、RK3576是國內同檔位少數能支持LPDDR5的芯片,為終端客戶提供靈活的存儲方案選擇。存儲的缺貨、漲價不影響AIoT市場長期增長趨勢,在四季度增速已經恢復。

從股價走勢來看,A股數字芯片公司自2025年下半年起普遍上漲,存儲、處理器公司漲幅居前,2025年7-12月區間最大漲幅均實現翻倍;智能芯片公司漲幅分化,個股階波段表現活躍。例如,2025年第四季度,中微半導和北京君正的區間最大漲幅分別為36.58%和59.93%,而2026年1月5日至2月10日,兩家公司的區間最大漲幅分別為70.80%和28.12%。

車載、物聯網芯片智能化增速較快

據了解,從應用領域拆分,中微半導的營收結構大致為消費電子佔40%、家電佔30%、工業控制佔23%、汽車電子佔7%左右,工業控制和汽車電子領域營收佔比在增加。2025年,公司車規級MCU出貨較上年度增長一倍以上,約1700萬顆—1800萬顆。

據了解,傳統CPU(中央處理器)及GPU(圖形處理器)架構在處理AI任務時面臨瓶頸包括算力、功耗、成本、內存/帶寬瓶頸等,由此誕生了用於AI相關計算加速的NPU(神經網絡處理單元),採用專門優化的神經網絡計算架構,來處理特定的任務,主要被用於加速計算。目前,國產廠商加速NPU端側佈局,卡位智能物聯網下游應用。

2025年,瑞芯微RK3588、RK3576、RV11系列為代表的AIoT一系列算力平台快速增長;汽車電子、機器人、機器視覺、工業應用等重點產品線持續突破。為解決終端產品部署端側大模型的帶寬、功耗等關鍵瓶頸,公司推出3D架構端側算力協處理器RK182X。據了解,該方案獲得了市場認可,將在2026年規模化產品落地。

炬芯科技則聚焦端側設備低功耗、高算力的需求,推動芯片產品譜系的迭代升級,存內計算技術深度賦能全產品線。公司第二代存內計算技術IP研發工作也在按規劃穩步推進中,目標是實現單核NPU算力倍數提升、能效比優化,並全面支持Transformer模型。同時,公司加大下一代私有協議研發,進一步提升無線傳輸帶寬、降低傳輸延遲、增強抗干擾性能。

炬芯科技認為,在人形機器人的產業化進程中,MCU作為「分佈式神經節點」,負責實時協調關節運動、處理多傳感器數據,並執行復雜的動作算法,是實現精準、柔順運動的基礎。未來隨着機器人智能化程度不斷提升與應用場景持續拓展,具備高性能、高集成與高安全特性的芯片平台,正成為推動人形機器人規模化落地的關鍵支撐。

在汽車電子方面,2015年以前,座艙系統主要以MCU或低算力SoC為核心控制方案,難以支撐複雜人機交互與多屏顯示需求,隨着功能持續疊加,高算力智能座艙SoC逐步成為主流選擇。電子電氣架構向域控制器、中央計算平台升級,原本分散的功能將逐步向集成化計算單元收斂。

東方財富證券指出,當前整車電子電氣架構下,智能座艙、車聯網、車載信息娛樂系統等功能模塊已分別對應專用SoC芯片,成為計算平台集中化的前期載體。而在後續架構整合中,更高集成度的SoC將承接更多分立器件的功能,其在整車電子系統中的價值權重有望持續提升。

(文章來源:證券市場周刊)