摘要

回顧上周,美元指數在經歷前周下行後回升,呈現明顯震盪走強態勢。非美貨幣方面,日元、英鎊在內受到美元強勢影響表現相對弱勢。展望本周,歐元區多國將公布CPI在內的經濟數據,歐洲央行行長、澳洲央行行長則將發表公開講話。總體來說,地緣、政策、數據等多重因素交織。以特朗普國情諮文為代表的地緣政治衝突演變、以聯儲局、歐洲央行等官員公開講話為代表的央行政策、各國通脹數據為代表的經濟數據表現,將顯着影響市場對各國基本面的預期,並影響各大主要貨幣對的表現,值得重點關注。

全球外匯焦點回顧與基本面摘要

最高法表決推翻特朗普關稅政策 地緣政治風險走低背後美元面臨挑戰

上周五(2月20日)美國最高法以6比3正式推翻特朗普依據《國際緊急經濟權力法》,對全球幾乎所有貿易伙伴實施的大規模進口關稅舉措。裁決公布後,市場短期波動加劇。短期看,貿易政策不確定性有所削弱,部分輸入型通脹壓力將有所緩解。但該裁決同時削弱了美國在貿易談判中的即時施壓能力,切斷了美國政府一項重要關稅收入來源,並可能觸發天量退稅,令美國財政赤字前景惡化。

日本通脹數據漲幅回落施壓日元 首相財政政策表態緩解市場擔憂

日本基本面持續對日元形成制約,核心矛盾集中在通脹降溫與貨幣政策正常化進程放緩。最新公布的1月全國消費者物價指數(CPI)按年上漲1.5%,較12月的2.1%大幅回落。核心通脹的溫和表現,令日本央行短期內加息的決策面臨顯着挑戰,日元承壓。日本首相高市早苗表態將穩步降低債務佔GDP比重、恢復財政可持續性,這一明確立場一定程度上緩解了市場對財政風險的擔憂。

基本面疲軟疊加技術面破位 英鎊短期或將持續承壓下行

英鎊兌美元上周承壓下跌約1.06%。美元表現強勁、政策預期分化為核心原因。市場預期聯儲局預期時間推遲,而英國央行則將面臨更早寬鬆的壓力。數據顯示,截至12月的三個月失業率升至5.2%,同時薪資增長放緩,表現出勞動力市場動能減弱。英國通脹降至近一年低點,進一步強化市場對英國央行3月會議降息的預期。受基本面偏空+技術面破位的共振影響,英鎊或難扭轉短期頹勢。

外匯期貨與期權走勢分析

2.1、重要外匯期貨合約走勢(圖)

2.2、期貨市場頭寸分析

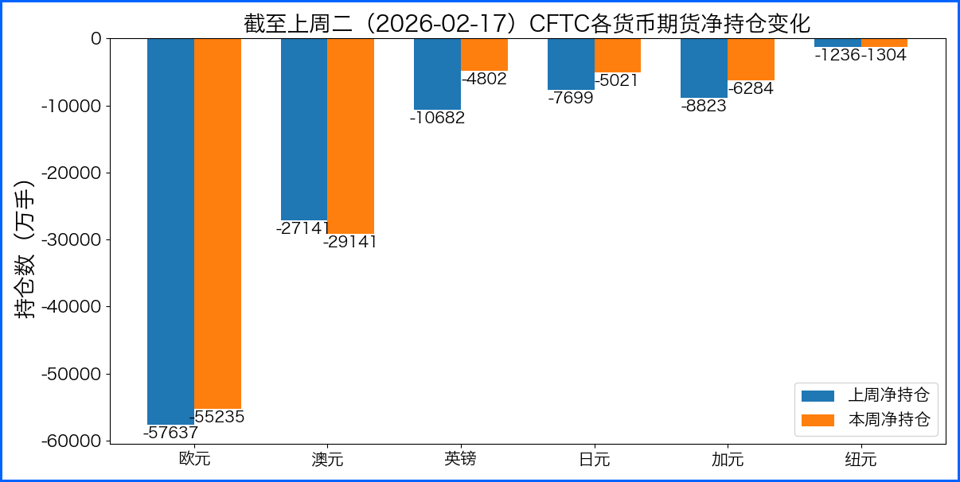

據美國商品期貨委員會公布的2026-02-17期貨市場頭寸持倉報告顯示,上周各貨幣的報告總持倉情況如下:歐元淨多頭變化2402手,澳元淨空頭變化2000手,英鎊淨多頭變化5880手,日元淨多頭變化2678手,加元淨多頭變化2539手,紐元淨空頭變化68手,上周沒有總持倉多空轉換的貨幣。沒有單向總持倉變動超過20%的貨幣。

2.3、重點貨幣對展望

澳元/美元

2026年年初至今,澳元在全球主要貨幣中表現突出,對美元累計升值6.2%,成為表現最亮眼的貨幣之一。作為典型的商品貨幣,澳元的走強主要得益於工業金屬與貴金屬價格的持續攀升,截至2月24日,倫敦金現價格站穩5200美元/盎司上方,避險需求與央行買入進一步支撐金價,間接為澳元提供強勁動能,疊加全球大宗商品市場整體回暖,進一步鞏固了澳元的升值基礎。

澳大利亞國內通脹壓力再度抬頭,成為驅動澳元走強的核心內生動力。澳洲聯儲核心監測指標——截尾平均CPI自2025年7月以來持續高於3%的目標區間,在此背景下,澳洲聯儲於2026年2月宣佈加息25個點子,將現金利率上調至3.85%,成為當年首個加息的主要央行,並明確表態若通脹居高不下、勞動力市場偏緊,將繼續收緊政策。目前債券期貨隱含利率顯示,年末利率或將觸及4.2%,對應1-2次25個點子的加息,持續收緊的貨幣政策進一步擴大澳美利差,利好澳元走勢。

展望後市,澳元走勢仍受多重因素交織影響。除金屬價格與國內貨幣政策外,中國作為澳大利亞第一大貿易伙伴,其內需復甦節奏及中美貿易關係演變至關重要,中國對華牛肉進口配額調整及美國關稅政策變動,均可能影響澳大利亞出口,進而作用於澳元。技術面來看,1月22日澳元/美元有效突破2025年5月以來的溫和上升趨勢,近期在0.7157遇阻後震盪調整,但短期多頭動能仍存,中期關鍵上行目標看向0.7540。

2.4、人民幣套期保值案例

(在此部分中,我們將展示一系列案例,作為防範外匯兌人民幣匯率波動的風險管理的操作方法)

跨境製造業企業利用外匯期權實現澳元貨款套期保值:2026年至今澳元兌美元累計升值6.2%,受澳洲聯儲加息、大宗商品走強支撐,短期呈偏強震盪,但中美貿易關係、中國內需復甦節奏仍帶來匯率波動風險,成為跨國企業套保的優選貨幣。某中國跨境製造業企業,主營向澳大利亞出口機械設備,3個月後將收到100萬澳元貨款,面臨澳元貶值導致美元收入縮水的風險。

企業選擇買入3個月期澳元兌美元看跌期權,約定執行匯率0.71,支付期權費2萬美元,獲得到期按該匯率賣出100萬澳元的權利(無義務)。此操作既規避貶值風險,又保留澳元繼續升值的收益空間,契合澳元當前震盪偏強但存在不確定性的走勢。

到期後,若澳元兌美元跌至0.69,企業行使期權,鎖定140.85萬美元收入,避免2.8萬美元損失;若澳元升至0.73,企業放棄期權,按市價結匯獲136.99萬美元,扣除期權費後仍優於執行價收益。該案例通過外匯期權,有效平衡了匯率風險與收益,適配澳元基本面特點。

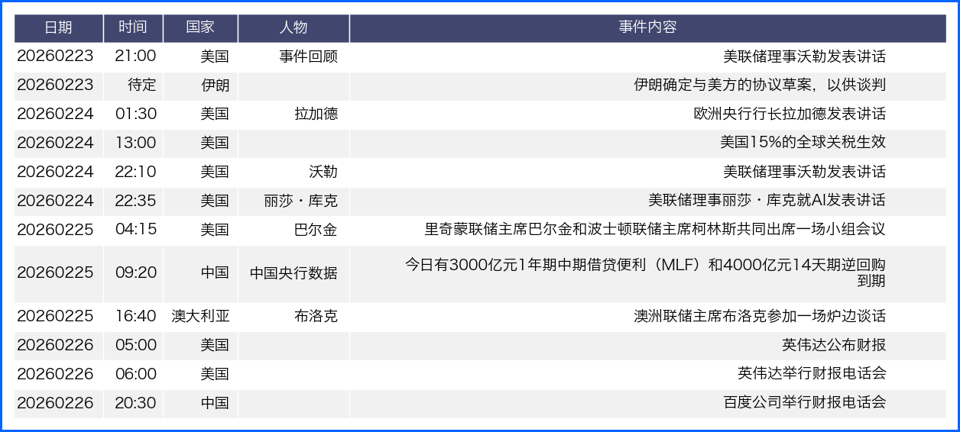

後市重要觀察指標