文 | DoNews網站 曹雙濤

每年春節的紅包大戰,素來是互聯網行業的晴雨表。2026年,這場戰役的主角,悄然換成了AI。

當豆包、元寶、千問、文心一言攜巨資湧入這場全民狂歡,表面上是社交裂變、場景免單的玩法之爭,背後折射的卻是全球C端AI商業化的集體焦慮與突圍嘗試。

圖源:基於公開信息整理DoNews製圖

移動互聯網時代,「高DAU」是通往盈利的門票;但在AI時代,龐大的用戶規模卻可能轉化為沉重的算力「負債」。傳統「燒錢拉新→廣告變現」的路徑遭遇調整,全球頭部AI產品陷入商業化探索的困境中。

基於此,2026年的春節紅包大戰被賦予了全新的產業使命:它不再是單純的流量收割,而是一場關於「數據反饋」與「默認入口」的戰略豪賭。各大廠商砸下重金,並非為了復刻移動互聯網的增長神話,而是試圖通過這場全國規模的「壓力測試」,跑通從「用戶增長」到「模型迭代」的正向循環,爭奪那個可能決定未來十年格局的超級入口。

01.從「買用戶」到「買路徑」

DoNews對元寶、千問、文心一言、豆包春節紅包活動的多輪實測後發現,2026年的AI紅包大戰已告別同質化「撒錢」模式,呈現出顯著的生態稟賦差異化特徵,各家均圍繞自身核心優勢構建獲客閉環。

元寶深度綁定微信生態,主打「社交裂變與即時反饋」。其一,以瓜分10億元現金為核心,用戶每日登入可領紅包,完成AI對話任務還能解鎖額外抽獎機會;其二,在微信好友對話場景,輸入元寶會自動出現福袋掉落動畫,實現一鍵跳轉;其三,在「元寶派」社羣內,用戶通過羣聊、@機器人互動或發起「一起聽」「一起看」等協作行為,可觸發拼手氣紅包。

更關鍵的是,所有紅包均直接轉入用戶微信錢包,將提現門檻降至最低。騰訊董事會主席兼首席執行官馬化騰在內部員工大會上直言,「希望此舉能夠重現11年前的微信紅包時刻。」

圖源:微信、元寶APP

千問選擇「場景深耕與實物免單」路線,以「30億元春節請客計劃」切入本地生活。其核心權益是25元免單卡,用戶只需語音說出「千問幫我點奶茶」,即可完成核銷。為撬動拉新,平台設定「邀請新用戶再得1張」的機制,最高可累計20張。

隨着活動推進,免單品類從奶茶逐步擴充至咖啡、快餐等,實現了AI能力與高頻消費場景的深度綁定。據千問官方數據,活動上線僅9小時,平台奶茶訂單量突破1000萬單。

圖源:千問APP

文心一言延續「任務驅動」模式,以5億元集五福活動為載體,推廣產品核心能力。與過往不同,其福卡獲取任務全部圍繞AI深度交互設計,用戶需要完成語音通話、羣聊對話、多輪邏輯交互等任務才能集齊福卡。

此外,前四輪集卡活動中,前1000名集齊「馬上發財」等稀有卡的用戶可獲萬元大獎,通過階梯式激勵篩選高價值用戶。

圖源:文心一言APP

字節跳動則依託「火山引擎+豆包」的組合,打出「春晚獨家+全鏈路互動」的王牌。作為2026年中央廣播電視總台春節聯歡晚會獨家AI雲合作伙伴,豆包深度參與直播全流程。

在產品端,用戶通過「豆包過年」專區體驗穿搭指導、新春文案生成、AI長輩合影等功能,即可參與抽獎,最高可領取8888元現金紅包。

圖源:豆包

儘管玩法迥異,但幾家大模型廠商的核心訴求本質一致。這背後,是AI行業日益嚴峻的獲客現實與差異化的競爭格局。

一方面,廠商試圖調動集團資源,以實現低成本獲客,縮小與友商的差距。當前傳統互聯網流量見頂,AI產品扎堆湧現,用戶注意力愈發稀缺,買量成本持續攀升。

公開數據顯示,Kimi在B站的CPA獲客成本已從2024年的30元,飆升至2025年底的50元以上。百度CEO李彥宏曾直言:「AGI是長期探索,推廣沒必要像豆包、Kimi這麼激進。」燒錢拉新的資金壓力,讓月之暗面決定大幅收縮產品投放預算。

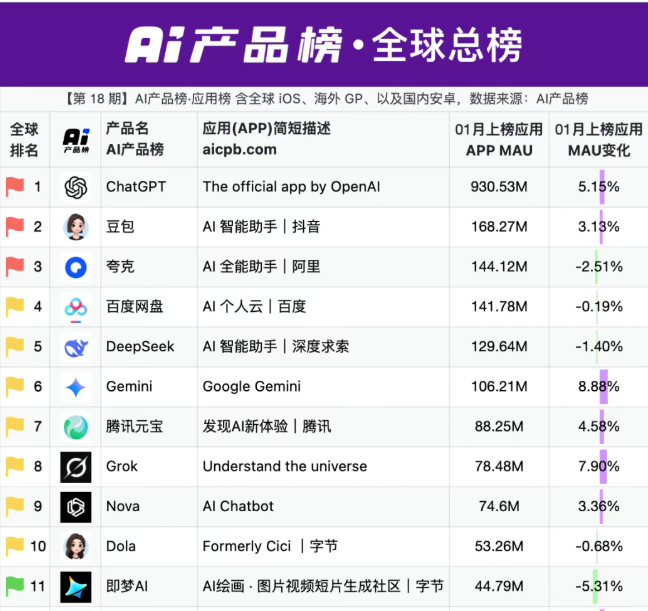

另一方面,行業競爭呈現明顯的梯隊差異:字節靠速度制勝,阿里開源生態強勁但C端入場偏晚,騰訊則藉助DeepSeek與微信生態快速追趕。AI產品榜數據顯示,2025年12月千問以323.13%的按月增長率大幅領先豆包的14.97%,但其28.43M的訪問量與豆包的106.59M仍存在明顯差距。

圖源:AI產品榜

始於2014年的春節紅包營銷,之所以歷經多年仍被大廠沿用,除契合春節消費場景外,其強用戶感知、高社交裂變的屬性,使其成為當前AI行業高獲客成本背景下的最優拉新路徑之一。例如,豆包、元寶、千問在2026年1月移動應用增長榜中,分別位列TOP1、TOP5、TOP6。

圖源:七麥數據

不止於低成本獲客,回溯國內互聯網十餘年發展歷程,春節紅包大戰已完成三輪完整迭代,每一輪均服務於當期互聯網行業的核心競爭訴求:

2014—2018年:以微信「搖一搖」、支付寶「集五福」為核心載體,聚焦支付入口爭奪,核心目標是搶佔移動支付市場份額、培育用戶移動支付習慣。

2021—2022年:伴隨短視頻爆發,以直播間拼手氣、平台集燈籠為主要形式,核心指向短視頻用戶時長的搶佔與用戶心智的滲透。

2023—2025年:在互聯網流量見頂背景下,京東30億元紅包、淘寶「發發樂」等活動,核心承擔電商行業拉新、促活、轉化的商業使命,助力平台挖掘存量價值。

前三輪紅包大戰的核心商業邏輯高度一致,本質是完成用戶「連接」閉環:通過激勵,實現用戶下載安裝、賬戶綁定、收發互動、平台迴流的全流程轉化。彼時,平台的核心訴求是獲取用戶賬戶與入口占位,整體以「買用戶」為主,核心聚焦於用戶規模的快速擴張。

而2026年AI紅包大戰的核心變革,在於從「買用戶」轉向「買使用路徑」。無論是每日登入任務、AI交互引導、語音指令觸發,還是場景化覈銷落地,廠商的核心商業訴求是構建一套完整的AI用戶使用閉環:產生需求→掌握方法→解決問題→形成習慣,最終實現用戶從「被動參與」到「主動使用」的轉化。

換言之,本輪AI紅包大戰的核心本質,並非培育用戶對AI產品的情感偏好,而是通過降低使用門檻、縮短學習周期,實現AI產品的常態化滲透。

平台通過提供標準化交互模板、任務化引導流程,降低用戶的學習成本;同時以紅包、免單等激勵手段作為風險兜底,對沖用戶首次使用不順的體驗損耗,提升其持續嘗試的意願。其最終商業目標,是最大化縮短AI產品的「需求產生→產品打開→任務完成→結果迴流」全鏈路,為後續用戶留存、商業化變現及生態構建奠定基礎。

02.數據與反饋的「質量規模效應」

玩法差異的背後,本質是AI正徹底重塑移動互聯網的盈利邏輯。移動互聯網的核心商業模式,是圍繞DAU與用戶時長展開的流量生意,平台通過交叉銷售最大化單用戶價值:外賣等高頻剛需場景成為流量爭奪焦點,字節跳動依託多款億級日活APP,支撐巨量引擎成為國內頭部廣告平台;互聯網金融的高利潤空間,也曾讓金融功能成為各類APP的標配。

但進入AI時代,傳統的流量邏輯徹底失效,高DAU反而可能成為平台的「負債」,核心源於三大不可逆轉的行業變革。

其一,算力成本剛性上漲,規模不經濟成為常態。通用大模型的C端用戶規模越大、調用頻次越高、使用場景越深,廠商在算力、帶寬、推理環節的成本便會直線攀升。

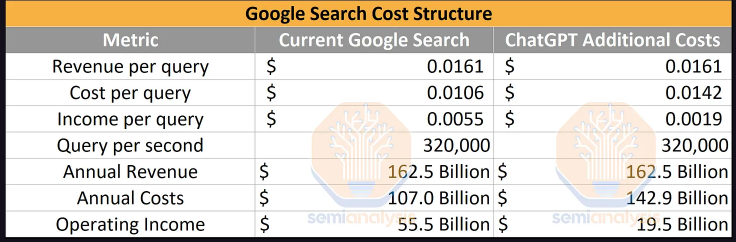

據Semianalysis測算,若將ChatGPT全面接入谷歌每次搜索,僅硬件與網絡投入便超過1000億美元。與傳統互聯網「邊際成本趨近於零」的規模效應相反,AI行業呈現出「規模越大、成本越高」的獨特特徵,流量紅利徹底讓位於成本壓力。

其二,傳統廣告變現路徑嚴重受阻。移動互聯網時代,搜索廣告之所以高效,核心在於用戶意圖明確,平台可通過標籤化實現廣告與需求的精準匹配。但在AI對話場景中,用戶意圖具有不可預測性、突發性與模糊性,強行植入廣告會顯著破壞交互體驗與回答質量。Semianalysis同樣指出,若將ChatGPT直接套用到谷歌現有搜索業務中,將造成約360億美元的收入損失,商業化衝擊迎來挑戰。

圖源:Semianalysis

其三,網絡效應邏輯徹底重構。微信的核心價值來自「網狀拓撲結構」,用戶之間的強關聯形成難以替代的社交壁壘;而AI助手屬於典型的「星型結構」,價值取決於用戶與模型之間的能力綁定,而非用戶之間的相互連接。這種模式缺少移動互聯網的「同側網絡效應」,難以依靠用戶規模自增長形成強壁壘。

更關鍵的是,當前的通用大模型仍深陷留存率偏低的困境。例如,a16z合夥人Olivia Moore指出,Sora2用戶的30天留存率僅1%,60天直接歸零。

這一數據並非個例,而是當前C端AI產品的普遍痛點——即便能靠投流堆出高日活,也難以留住用戶,核心癥結在於「數據幻覺」:缺乏高質量的真實用戶反饋,模型無法持續優化,用戶體驗難以突破,最終導致用戶流失。

上述三大變革共同導致,全球C端AI大模型仍處於商業化探索初期,傳統互聯網「燒錢拉新→免費留存→付費轉化」的成熟路徑,在AI賽道難以直接複製。海外市場中,今年1月GPT月活已突破9.3億,但據BI預測,其2026年虧損仍將高達160億美元。

圖源:AI產品榜

國內市場中,豆包依託抖音流量池實現月活破億,通過內容種草、自發傳播實現低成本獲客,但長期免費模式下,商業化突圍依然是亟待破解的難題。

若想破解商業化困局,核心在於以質量領先為基礎,打破「數據幻覺」。這一破局路徑的核心,是構建一套正向循環:更多用戶→大模型承接更多真實任務與高質量反饋→模型與產品體驗持續優化(更穩、更能解決實際需求)→用戶留存率更高、口碑更強→獲客成本更低、付費轉化效率更高→用戶生命周期價值(LTV)提升→有更多資源投入算力、產品迭代與安全優化→體驗進一步提升→吸引更多高價值用戶。

這一正向循環的核心,並非「用戶越多越好」,而是「真實、有價值的用戶反饋越多越好」——無效流量(如薅羊毛)無法產生高質量信號,反而會增加算力成本,這也是廠商從「拼數量」轉向「拼質量」的核心原因。

據業內人士透露,2025年下半年豆包用戶規模快速突破後,團隊重心已從「追求用戶數量第一」轉向「提升用戶質量與有效使用」,重點判斷哪些功能具備長期增長潛力、哪些生成效果真正滿足用戶需求。

這意味着本輪紅包大戰中,廠商搶奪用戶的真正目的,從來不是簡單的流量堆砌、追求短期排行榜排名提升,而是獲取真實使用數據、驗證場景落地能力、完成模型迭代與產品打磨。只有實現規模、場景、技術三者協同,才能形成「用戶增長→反饋迭代→體驗提升→留存轉化」的正向循環,真正打破「高流量、高虧損」的魔咒。

例如,紅包帶來的短期流量不可持續,薅羊毛行為普遍存在。如何讓AI與人性博弈、規避薅羊毛帶來的無效流量,如何在紅包熱潮褪去後,依靠產品力留住用戶,成為各大廠商的核心考題。這也印證了行業核心邏輯:規模只是基礎,基於高質量數據的產品體驗與真實價值,纔是AI廠商的長期壁壘。

正如花旗研報所言:「此次紅包大戰並非一次簡單的春節促銷,更像是中國AI助手邁向全民級應用拐點的重要驗證窗口。這是第一次全國範圍、真實用戶密度下的產業級壓力測試。大廠的終極考題,不僅在於戰時能否拿下流量,更在於節後能否維持高日活、高使用頻次。這場戰爭的真正分水嶺,將是工具型AI與平台級AI的最終分水嶺。」

03.爭奪下一代互聯網超級入口

2026年的AI紅包大戰,看似是營銷層面的短兵相接,實則是各大廠商對下一代互聯網超級入口的戰略卡位。這場爭奪與前三輪紅包大戰在底層邏輯上具有高度「傳承性」:在注意力稀缺的時代,誰掌握了入口,誰就能最大限度降低獲客成本、提高用戶回訪頻率,並利用用戶的「路徑依賴」建立行業話語權,最終擴大市場份額。

但與移動互聯網時代單純的「流量入口」不同,AI時代的入口之爭,呈現出「生態稟賦決定賽道,用戶心智決定壁壘」的全新特徵。移動互聯網的入口價值,取決於其背後的商業模型效率:搜索入口因用戶意圖明確,廣告價值最高,這也是抖音持續加碼搜索的核心原因;本地生活入口因決策鏈路短,轉化效率最優;社交入口因關係鏈強,裂變成本最低。

進入AI時代,國內廠商的入口爭奪不再是「通用功能的比拼」,而是「既有生態的AI化延伸」。廠商的核心壁壘,建立在過往數十年沉澱的數據與場景之上,這種壁壘幾乎無法被跨賽道複製:字節旗下即夢AI在2026年1月衝上全球總榜TOP11,核心依託的是抖音龐大的內容生態,實現視頻生成技術與內容消費場景的深度融合;美團上線AI助手「問小線」,則牢牢鎖定「本地生活服務」這一高頻入口,依託其無可替代的供應鏈與履約優勢,打造出差異化的服務體驗。

圖源:AI產品榜

對於國內廠商而言,紅包大戰的意義在於,利用春節這一全民場景,將用戶從熟悉的「超級App」引導至新的「AI入口」,完成「生態內的遷移」。這種基於既有生態的入口爭奪,決定了玩家的上限,也解釋了為何本輪大戰各家玩法差異巨大——所有人都在試圖將AI植入自己最擅長的場景,將「場景優勢」轉化為「AI入口優勢」。

如果說國內廠商的入口爭奪是「生態內的內卷」,那麼海外科技巨頭的打法則更為激進——直接將AI植入操作系統、瀏覽器、辦公軟件等底層基礎設施,爭奪的是「系統級默認入口」。這種戰略選擇旨在從根源上定義用戶習慣。

微軟將Copilot打造成Windows系統的底層能力,在Win11開機初始化(OOBE)階段就設定「試用Copilot」入口,讓用戶從裝機第一步就建立「系統即AI」的心智;谷歌加速推進「Gemini替代Google Assistant」的進程,並將其深度嵌入Workspace辦公套件的側邊欄,搶佔「生產力入口」;蘋果則將AI作為iOS/macOS的核心繫統能力,依託其封閉的硬件生態,構建起「端側AI」的入口壁壘。

海外巨頭的邏輯清晰且殘酷:誰能成為用戶設備上的「默認AI」,誰就掌握了未來所有交互的第一觸點。而入口的終極價值,在於能否轉化為可持續的商業回報。當前,谷歌(Alphabet)通過全棧式AI技術佈局,為行業提供了「入口變現」的終極範本。

財報數據顯示,2025財年穀歌總營收按年增長15%至4028.36億美元,淨利潤按年增長32%至1321.7億美元,淨利潤率高達32.8%。這一亮眼成績的核心,在於谷歌構建了「自研芯片→雲基礎設施→大模型→全場景應用→多元變現」的垂直一體化AI盈利鏈:在C端,AI優化搜索體驗,帶動搜索廣告收入按年增長17%;依託Gemini功能溢價,Google One、YouTube等訂閱服務付費用戶突破3.25億,YouTube全年廣告+訂閱收入超600億美元;Gemini月活達7.5億,為高階功能訂閱奠定了堅實基礎。

在成本端,AI技術的迭代更實現了顯著降本:2025財年Gemini服務單位成本降低78%,疊加自研TPU芯片與數據中心的規模效應,持續擴大了盈利空間。谷歌的盈利實踐證明,只有將AI入口與既有現金流閉環(廣告、訂閱、企業服務)深度綁定,才能破解「高DAU、高虧損」的行業魔咒。

圖源:基於谷歌財報整理DoNews製圖

2026年很可能成為AI行業「入口爭奪的定局之年」,也是商業化從試驗走向規模驗證的關鍵節點。隨着AI被全面嵌入操作系統、搜索引擎、辦公套件與超級App的核心鏈路,競爭焦點已從「誰的模型更聰明」,徹底轉向「誰是用戶的默認選擇」。

春節紅包大戰,正是這場爭奪戰的「加速鍵」——它以「強制使用路徑」的方式,完成大規模用戶教育、暴露產品短板,並檢驗高併發場景下的成本控制能力。需要強調的是,即將到來的「商業化大年」,紅利更可能屬於擁有入口與生態的巨頭,而非所有通用AI助手。這場戰爭的真正分水嶺,不在於紅包發了多少,而在於三個核心指標:入口能否固化為用戶習慣、收入能否覆蓋推理成本、單位經濟學是否持續改善。

對於所有玩家而言,紅包只是敲門磚。真正的戰爭,始於用戶習慣養成的那一刻。