智通財經APP獲悉,在美國最高法院廢除唐納德·特朗普總統緊急關稅令引發市場普遍憂慮的當下,一個關於聯儲局政策的意外視角或許正被市場所忽視——未來利率上調並非毫無可能。

從上周五早間開始,鋪天蓋地的信息接踵而至——GDP數據大幅不及預期、通脹讀數火爆、法院判決,繼而特朗普加碼推行更高全球關稅——讓多數投資者在新一周開啓時茫然失措。

大量數據與戲劇性事件的湧現,或許也解釋了為何一位即將卸任的地區聯儲主席發出的尖銳警告未能獲得太多關注。

由中間派轉向鷹派的亞特蘭大聯儲主席拉斐爾·博斯蒂克,在掌舵亞特蘭大聯儲近九年後,將於本月底卸任。但他上周五的臨別一擊凸顯,聯儲局內部對任何進一步寬鬆存在多大抵制——更不用說特朗普所要求的、以及其任命的部分聯儲局官員似乎願意背書的大幅降息了。

博斯蒂克認為,經濟對去年貿易衝擊展現出"驚人的韌性",且正從人工智能支出中獲得強勁順風。他表示,正因如此,"略微緊縮"的政策理應維持現狀。

然而,他對任何通脹有捲土重來跡象的情況都高度警惕。

"如果它再次開始朝相反方向移動——這種情況已數年未現——那將極為令人擔憂,對我而言,就必須將加息擺上桌面了。"

對於當前市場而言——其定價已反映出今年存在近60個點子的進一步降息預期,這一前景無疑令人清醒;而最新公布的通脹數據,更是為他的警告增添了分量。

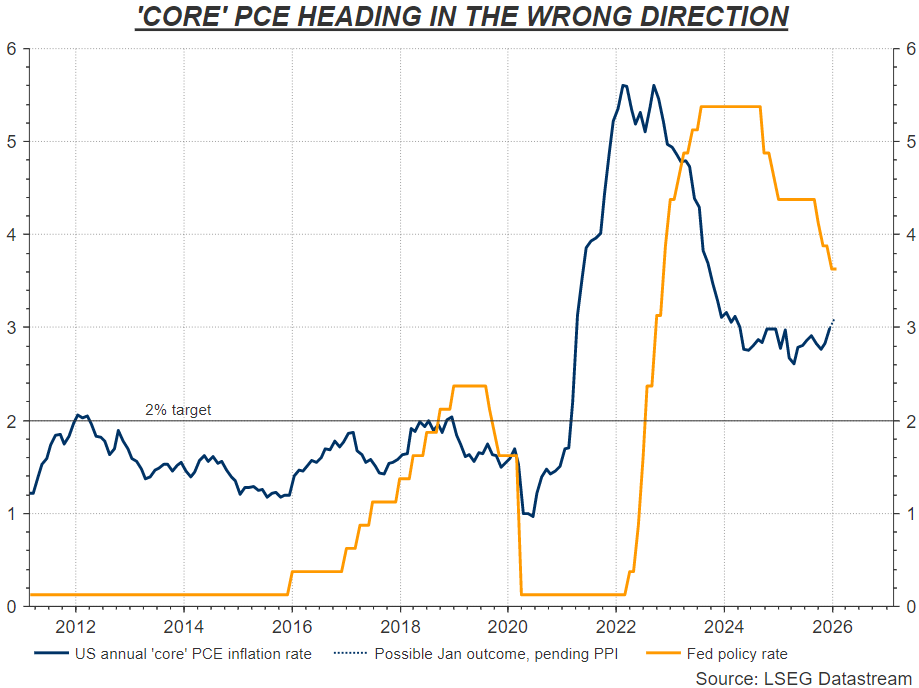

儘管1月消費者價格指數(CPI)的總體數據表現疲軟,最初在債券市場掀起了一波熱炒浪潮,但聯儲局實際密切關注的通脹指標——即剔除食品與能源價格影響後的個人消費支出(PCE)通脹籃子中的「核心」指標——卻一直在朝着不利的方向變動。

在四季度GDP數據意外遜於預期,以及上周五關稅政策引發的混亂局面稍作「掩蓋」的背景下,12月核心個人消費支出(PCE)價格指數顯示,通脹率近兩年來首次再度攀升至3.0%——這一數據不僅高於市場預期,而且較聯儲局設定的目標整整高出了1個百分點。

此外,計入PCE計算的CPI組成部分,如核心商品價格,預示1月核心PCE讀數至少同樣高企。

鑑於PCE讀數還借鑑生產者價格指數(PPI)的組成部分——如機票、醫療服務和投資組合管理費——上周五PPI公布後,1月核心PCE估計值有可能升至3.1%。

SGH Macro Advisors的聯儲局觀察員蒂姆·杜伊撰文指出:「最新數據令人憂慮,核心通脹的黏性或許比12月SEP(聯儲局經濟預測摘要)所假設的更強。」他還提到,聯儲局主席傑羅姆·鮑威爾已悄然將對關稅引發通脹峯值的預期時間推遲到了今年晚些時候。

聯儲局已在助長通脹?

誠然,關稅迄今對通脹的影響存在爭議——但有跡象表明,去年關稅上調對商品價格的"傳導"正滯後顯現。

美國最高法院廢除特朗普緊急徵稅的裁決本可在這方面帶來些許緩解。但特朗普堅持最終將以新關稅取代所有這些關稅,意味着任何緩解都將轉瞬即逝,且傳導過程甚至可能被拉長。

博斯蒂克及其更鷹派的同僚擔憂的是,核心通脹高於目標的時間越長,企業與公衆越會假定聯儲局正在容忍之,進而將其固化於預期之中。

核心PCE通脹在前十年大部分時間裏低於2%,而今已連續近五年穩固高於目標。

頑固的鴿派市場思維嚴重依賴一種假設:特朗普任命的凱文·沃什5月就任聯儲局主席,將在聯儲局內部為恢復降息構建更強有力的理由。

該理由可能基於一系列論點:關稅相關價格衝擊是暫時的,勞動力市場疲軟,人工智能驅動的生產率提升指日可待——即便數萬億美元正被投入實體部門基礎設施以適應人工智能熱潮。

在許多人眼中,關於人工智能的論點缺乏說服力。因為從歷史經驗來看,在科技相關投資大幅激增的時期,實際利率往往會隨之上升——這是在經濟過熱現象出現時,為穩定經濟所必需採取的措施,且發生在任何因生產率提升而產生的通縮效應最終顯現之前。

就連鴿派聯儲局理事克里斯托弗·沃勒周一也承認了這一點。"經濟生產率越高、增長越快,通常實際利率也就越高。"

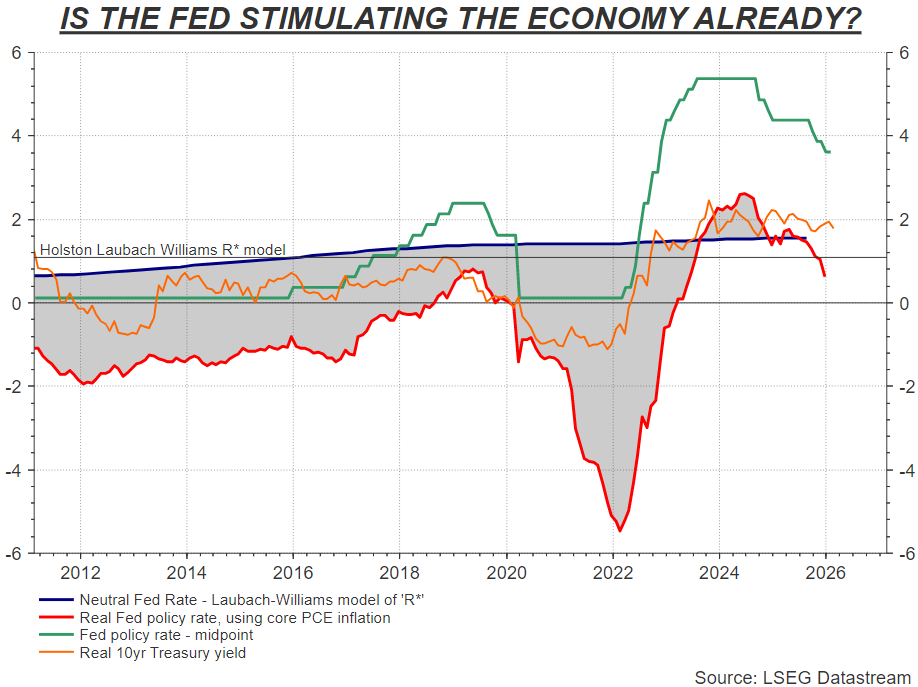

還有一個棘手問題:當前聯儲局政策是否已在刺激經濟活動與物價?

鷹派的博斯蒂克聲稱,3.62%的聯儲局利率仍然略微偏緊。但明尼阿波利斯聯儲主席尼爾·卡什卡利上周表示,他認為利率基本上已處於中性水平。

而這至關重要。聯儲局真的想在這個節骨眼上開始刺激經濟嗎?

基於紐約聯儲主席約翰·威廉姆斯參與撰寫的不同模型,當前聯儲局實際利率較中性利率估計值低約50-100個點子。

當博斯蒂克發出警示之時,或許已然亮起了「紅燈」。此時若對其完全置之不理,恐怕是極不明智之舉。