鳳凰網財經《公司研究院》

過年了,要給爸媽包個大紅包,給親戚小孩準備壓歲錢,計劃一次家庭旅行,但手頭有點緊?18天前,分期樂平台公衆號發布消息,為用戶借貸提額,「最高額度飆升至50000元」。不少人被這「慷慨」的額度吸引,「一鍵激活」,提錢回家。但也有人在這個年關,正因其高額利息和暴力催收,不勝其擾。

2月23日,分期樂因「400元分36期」「1萬3要還2萬6」的驚人高息登上微博熱搜。據報道,陳女士6年前在分期樂平台借了五筆貸款,被壓得喘不過氣,今年2月試圖與分期樂平台溝通,計劃償還債務。但她累計借款13674元,卻需還款26859元,接近本金的兩倍。逼近36%的年化利率,讓她身心俱疲。

催收人讓她的親友圈盡知這筆網貸,導致她抑鬱纏身,只想儘快迴歸正常生活。

光鮮的「金融科技」外衣之下,分期樂看似低息的「迷你貸」商業模式,正經受着外界質疑。一邊以低門檻吸引用戶,一邊將綜合年化成本推至極限;一邊宣稱服務年輕人,一邊被指向學生違規放貸並訴諸暴力催收。這套玩法,能否經得起監管的審視?

01 費用不透明,債務滾雪球

此次事件中的陳女士,讀大學期間便因超前消費落入了網貸的羅網,連400元的日常消費,都通過「分期樂」平台拉成了漫長的36期來償還。

2020至2021年間,她在分期樂累計借款13674元:包括6800元(分36期)、1000元(分24期)、3500元(分36期)、400元(分36期)、1974元(分12期),五筆貸款年利率在32.08%至35.90%之間,分期最長36期,推銷員當時口中的「低利息」和「月供最低僅18.23元」,對她極具誘惑力。

2022年8月,早已無力償還的陳女士終於選擇停止還款,逾期至今已超1000天。她痛苦地表示,催收人讓親友和自己的愛人都知曉了欠款的事,對她造成了很大的心理壓力。

如此高額的利息令外界大跌眼鏡。其實,2025年12月19日,央行與國家金融監管總局聯合印發《小額貸款公司綜合孖展成本管理工作指引》,已經明確不得新發綜合孖展成本年化超過24%的貸款,並原則上要求最晚2027年底前,所有新發放貸款綜合孖展成本降至1年期LPR的4倍以內。新規還強調,2026年起,對超過24%的,地方金融管理機構將按規立即糾正、停發新貸、納入徵信動態管理。

然而,雖然監管紅線日益收緊,但平台的盈利模式也在花樣翻新。

分期樂被稱為「迷你貸」,提供看似額度不大、每期還款壓力小的貸款,但通過拉長分期期限和疊加高利率,讓債務像滾雪球一樣膨脹,最終讓借款人陷入遠超本金的還款泥潭。

鳳凰網財經《公司研究院》點開分期樂平台小程序,映入眼簾的是極具吸引力的承諾:「最高可借20萬元,年利率低至8%,1萬元借1天2.2元起。」數字看似友好,完美迎合了急需用錢者的心理。但踏進這扇門,各種附加條款卻會讓用戶在不知不覺間陷入鉅額債務泥潭。

在黑貓投訴平台上,鳳凰網財經《公司研究院》以「分期樂」為關鍵詞搜索,顯示的投訴量高達16萬條。衆多用戶控訴分期樂在合同之外,莫名收取會員費、擔保費、信用評估費等各式名目的費用,最終將個人承擔的綜合借貸成本推至逼近36%。

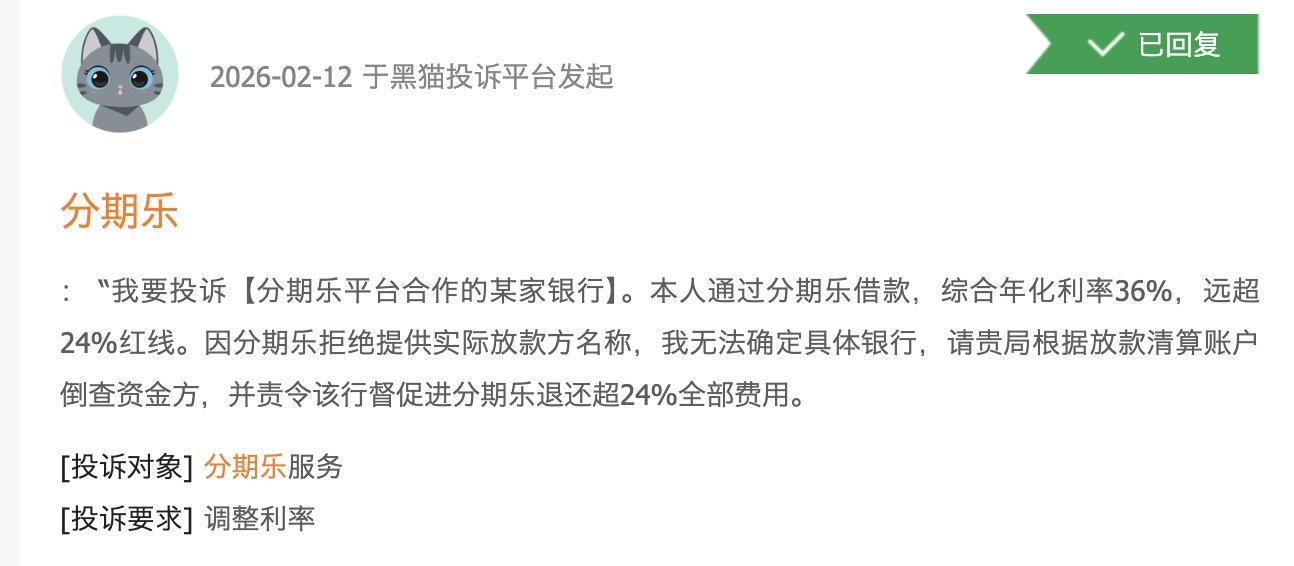

黑貓投訴平台上,有用戶於2月12日投訴稱:「本人通過分期樂借款,綜合年化利率36%,遠超24%紅線。因分期樂拒絕提供實際放款方名稱,我無法確定具體銀行,請貴局根據放款清算賬戶倒查資金方,並責令該行督促進分期樂退還超24%全部費用。」

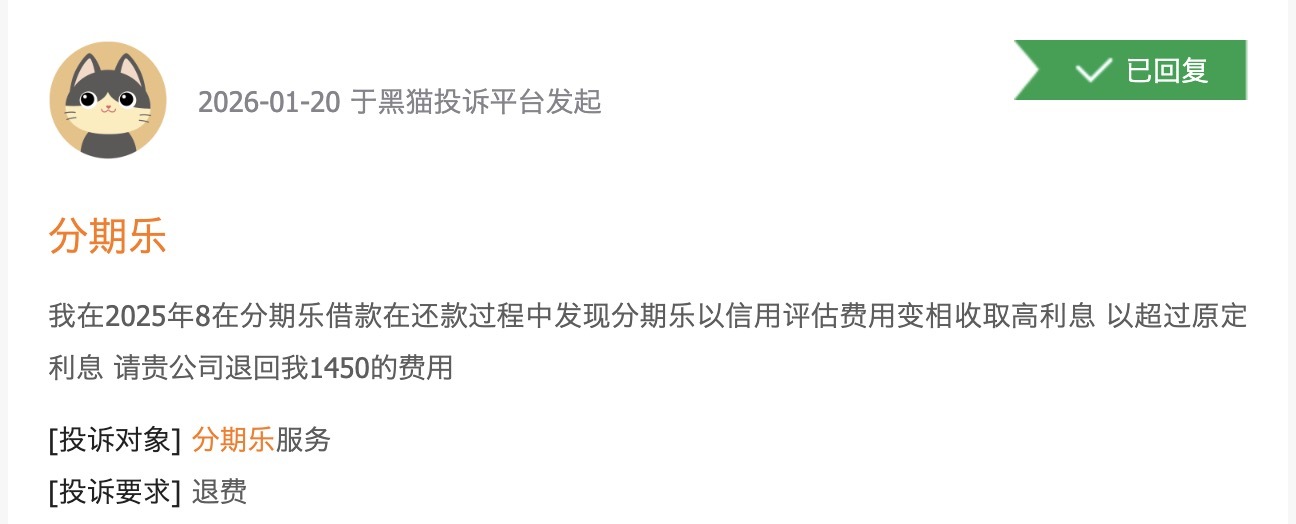

1月20日,另一用戶也曾表示:「我在2025年8在分期樂借款,在還款過程中發現分期樂以信用評估費用變相收取高利息,超過原定利息,請貴公司退回我1450的費用。」

《中國消費者》就曾報道多起針對分期樂的投訴。例如浙江省杭州市的孟某,於2023年9月和2024年4月通過分期樂平台分別申請了兩筆貸款。第一筆貸款本金為10300元,合同約定年利率為6%,期限12期。若按合同規則計算,總還款額應為10643元。但銀行流水顯示其實際月還款為1034.78元,總還款額高達12425.4元,多出約1782元。

同樣,第二筆借貸,本金15000元,約定年利率7.5%,12期正常總還款額應為15597元。但借款人實際月還款為1506.93元,即便提前兩期還清,總還款額也達到17650.43元,比約定總額多出約2053元。

此外,四川省涼山彝族自治州的沙某投訴稱,2023年8月,其通過分期樂平台的「樂花借錢」申請兩筆各49880元的借款後,平台在未明確告知的前提下收取了1102.14元的擔保費,而這些費用設定被隱藏在冗長的電子協議中。

《中國消費者》指出,在整個借款過程中,平台並未以顯著方式披露除本金、年利率外的任何其他費用、服務內容及定價依據,也未提及可能存在擔保費或第三方費用。

02 仍未脫去「校園貸」外衣

分期樂平台的運營主體,是位於江西吉安的一家網絡小貸公司——吉安市分期樂網絡小額貸款有限公司。這家2016年成立的公司,背後真正的操盤手,是已在納斯達克上市的樂信集團。

樂信旗下的核心公司「深圳市分期樂網絡科技有限公司」成立於2013年,創始人肖文傑,也是如今樂信集團的掌舵人。平台對外宣稱與上海銀行等持牌機構合作放款,目標直指所謂的「信用消費人羣」。

樂信的故事,總要從11年前講起。它靠着「分期樂」這個品牌,以中國分期購物電商開創者的身份賣出了第一部手機,並一路狂奔至萬億成交規模。然而,這段光鮮的成長史,底色卻是充滿爭議的「校園貸」。

正是通過向大學生提供貸款,樂信在早期迅速膨脹,完成了原始積累。隨着2016年監管重拳整治「校園貸」,樂信才急忙撕下標籤,升級集團架構,並於次年成功赴美上市,試圖將自己包裝成一家更「正規」的金融科技公司。

然而現實中,分期樂平台仍難脫掉「校園貸」的外衣。鳳凰網財經《公司研究院》在黑貓平台以「分期樂 校園貸」為關鍵詞,搜索結果高達922條。其中,不少用戶表示自己借款時仍是學生,還有分期樂工作推廣人員進校園推廣貸款,甚至有推廣人員在校內明目張膽地擺攤。

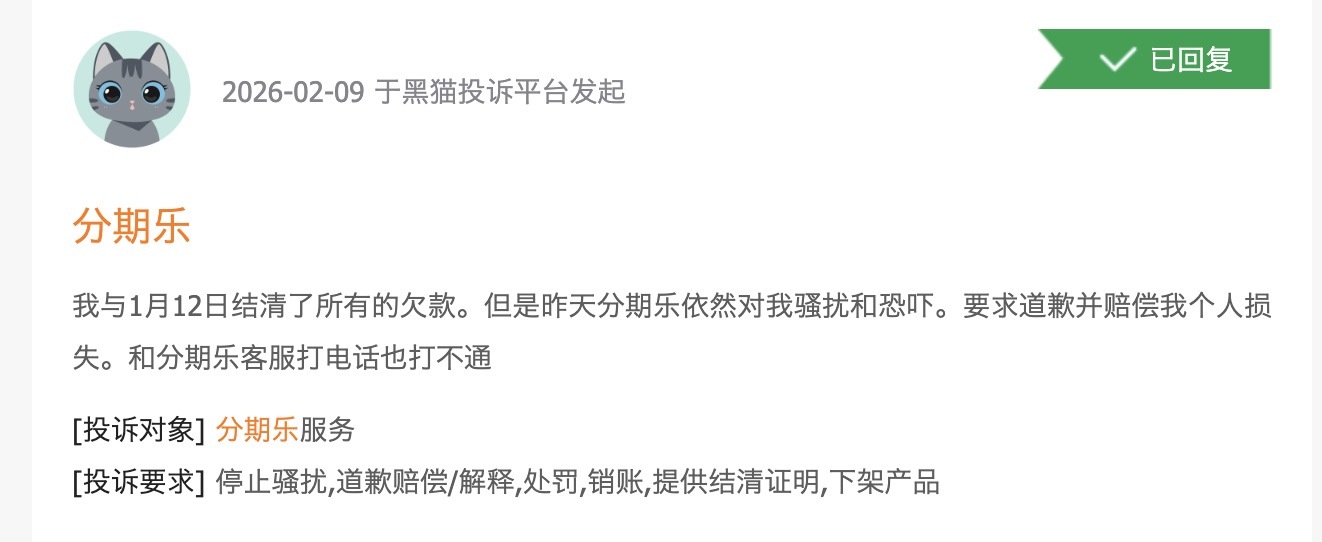

更有2萬餘條投訴顯示,借款人遭到分期樂暴力催收和信息辱罵,被爆通訊錄,連家人、同事甚至村長都遭到騷擾恐嚇。

《經濟參考報》曾調查發現,用戶使用「分期樂」軟件,一旦勾選「同意」,平台將收集、使用其姓名、身份證號碼及正反面照片、銀行卡信息、行業與職業信息、收入信息、人臉信息、居住地址、位置信息等數十項個人信息。

這些敏感信息還將被與第三方「共享」。例如,在「分期樂」的隱私政策中,「共享」用戶信息的對象包括第三方商家、支付服務合作商、資金清算銀行、增信機構、行業自律組織等。

從誘人的借貸入口,到苛刻的隱私授權,再到無孔不入的催收與數據共享,一條完整的鏈條清晰浮現,而身處其中的消費者,從點擊「同意」的那一刻起,就可能已經失去了對自己財務和隱私的控制權。

參考資料:

《經參調查丨未貸款卻遭受催債「騷擾」,這背後竟是……》,經濟參考報

《女子深陷「迷你貸」,400元要分36期還,借1萬3要還2萬6,律師解讀》,南方日報

《分期樂被指「挖坑」給消費者:利率不透明,提前還款遇阻》,中國消費者