導讀

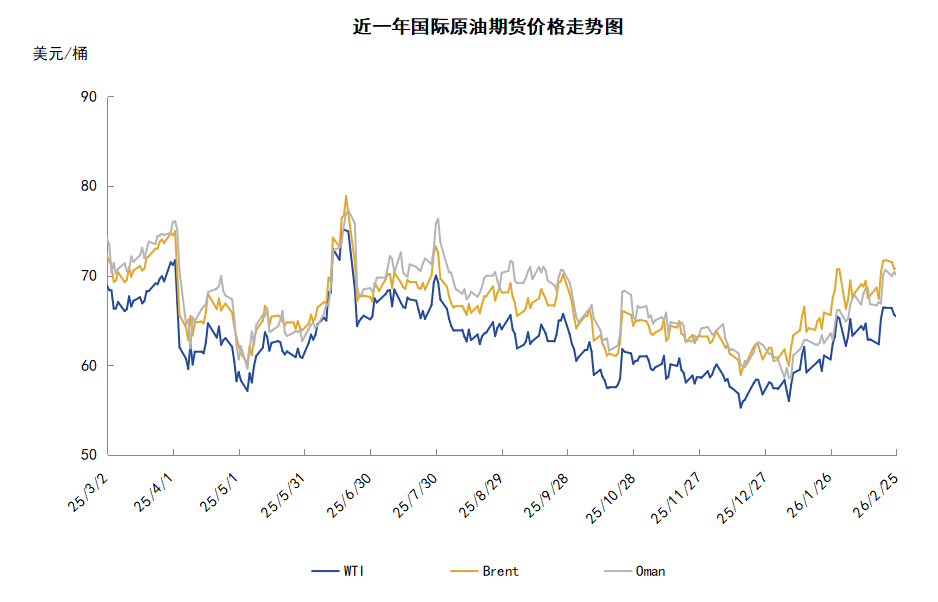

本周期(2.12-2.25),國際原油價格整體呈現震盪上行的走勢,周期均價按月上漲。WTI均價64.83美元/桶,較前一期上漲0.87美元/桶,或1.36%。周內,中東地緣局勢的不確定性以及投資者對美伊談判持觀望態度仍是影響周內油價走勢的關鍵因素。

第一章 國際原油市場走勢回顧

本周原油期貨市場回顧

本周期(2.12-2.25),原油整體呈現震盪上行的走勢,周度均價按月上漲。

周期內,地緣局勢方面,市場持續關注美伊局勢的進展,目前美伊雙方已經進行兩輪間接談判,但仍未取得實質進展。一方面,伊朗外長阿巴斯·阿拉格希表示,伊朗和美國在日內瓦舉行的會談中就指導原則達成了「總體協議」,並稱與美國的會談是認真且富有建設性的。他認為圍繞伊朗核計劃的對峙有很大機會通過外交途徑解決。伊朗外交部副部長也表示,德黑蘭願意採取任何必要措施,以達成與美國的協議。但另一方面,美國方面表示如果德黑蘭不在數日內就其核活動達成協議,將面臨嚴重後果。美國副總統萬斯稱伊朗在次輪核談判中未能回應美國設定的紅線。此外,市場對美伊衝突的擔憂仍存,伊朗伊斯蘭革命衛隊海軍在霍爾木茲海峽附近舉行演戲,且伊朗方面計劃在其南部多地進行火箭發射演習。萬斯則稱,美國已向伊朗附近海域部署軍艦,美方正權衡繼續外交接觸還是啓動「其他選項」。除美伊談判外,俄羅斯、美國、烏克蘭三方代表18日結束在瑞士日內瓦舉行的會談,此次會談並未取得實質進展。

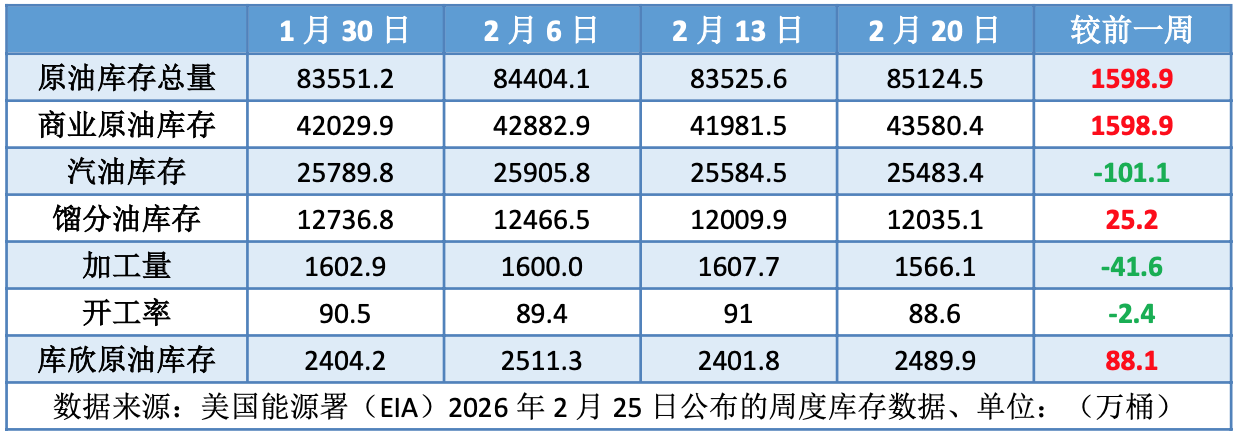

在地緣局勢外,供應方面,委內瑞拉石油供應預計增加,美國總統特朗普表示,約5000萬桶委內瑞拉石油正在運往得克薩斯州休斯頓的途中。經濟方面,美國新一輪關稅給全球經濟和燃料需求帶來了不確定性。特朗普稱,根據對美國最高法院裁決結果的審查,對全球多國的關稅稅率將從10%上調至15%。庫存方面,美國能源信息署數據顯示,截至2026年2月20日當周,包括戰略儲備在內的美國原油庫存總量較一周前增加1598.9萬桶至8.51245億桶,美國商業原油庫存量較一周前增加1598.9萬桶至4.35804億桶。

本周原油現貨市場回顧

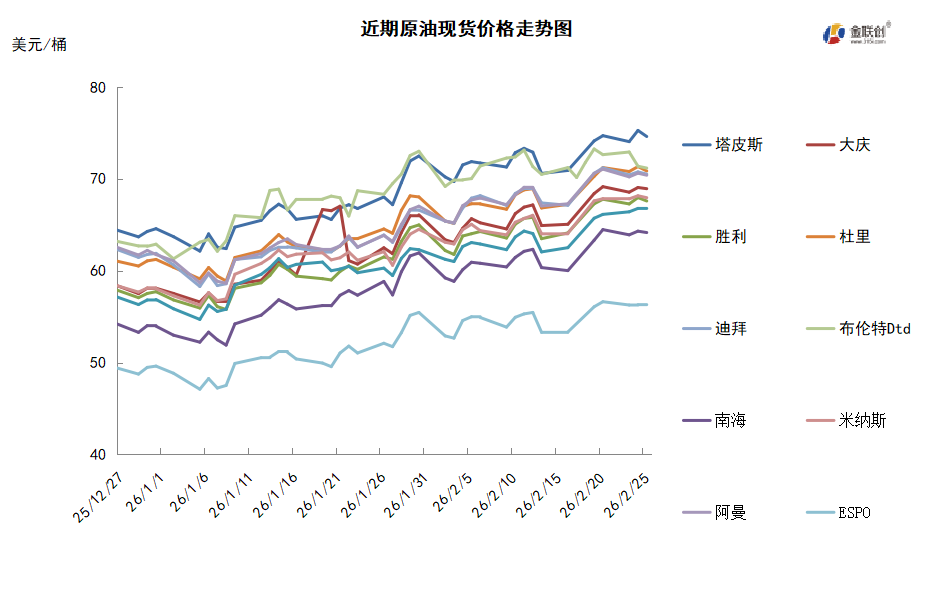

本周期,國際原油現貨均價按月上漲。中東原油市場方面,4月裝卡塔爾埃爾沙欣原油的現貨價差下跌至每桶對迪拜升水0.85-0.90美元,因為4月裝迪拜原油價格下跌。道達爾能源公司在上周五購買了兩船4月裝埃爾沙欣原油,賣主為殼牌和PTT Public。另外,泰國PTT公司分別從嘉能可和道達爾能源公司以每桶對迪拜價格升水大約1.5美元的價格購買了一船Das原油船貨。此外,市場消息稱,沙特阿美公司已經銷售了幾船來自Jafurah的超低硫原油給美國的石油公司和印度的煉油商,因為其準備本月晚些時候出口其第一船貨物。雪佛龍已經購買了兩船本月晚些時候和3月裝船的Jafurah凝析油船貨,埃克森美孚公司和印度石油公司購買了3月裝船的貨物。這些船貨以每桶對迪拜價格升水2-3美元(FOB)的價格出售。雪佛龍的首船貨物可能前往與韓國GS Caltex合資的企業,第二船貨物可能前往泰國,為Star Petroleum Refining提供原料。亞太原油現貨市場,越南PV Oil以每桶對即期布倫特升水4美元(FOB)左右的價格銷售了30萬桶4月6-13日裝Ruby原油給泰國PTT公司。此前,該公司以每桶對即期布倫特升水4美元(FOB)的價格銷售一船3月1-8日裝Ruby原油。與此同時,印度石油公司發布標書求購4月底至5月初到貨的低硫和高硫原油,這些貨物可以是單個原油裝,也可以幾種原油拼裝,每船貨物最大數量為200萬桶。據悉,印度石油公司通過標書購買了4月到貨的安哥拉Pazflor原油、尼日利亞Agbami、Akpo、博尼輕質以及上扎庫姆原油。

第二章 原油期貨市場影響因素分析

供需因素

本周,供應方面,中東局勢的階段性緩和削弱了部分風險溢價,美國與伊朗就核問題在阿曼舉行了兩輪間接溝通後,將進行第三輪談判,市場對於兩國緊張局勢的擔憂有所降溫。該變化在一定程度上緩解了對霍爾木茲海峽航運安全的恐慌情緒,該水道承擔着全球每日逾2000萬桶原油的出口運輸。OPEC+一季度仍維持原油產量穩定,但市場對於該聯盟自4月份起開始增產的預期有所升溫。

需求方面,美國經濟數據表現良好,具有韌性的勞動力市場支撐了交通燃料、石化產品和發電需求,在宏觀情緒轉趨謹慎之際,降低了美國消費下行風險。俄羅斯原油的流向面臨新挑戰,隨着部分國家調整進口策略,印度作為過去幾年俄油最大買家之一,可能出現採購下調,儘管其12月仍保持110萬至120萬桶的日進口量,但如果未來需要從其他地區補足需求,現貨市場競爭將加劇,特別是對中重質原油的爭奪會推高溢價。

美國庫存變化情況

上周美國原油淨進口量增加近290萬桶,煉油廠加工量減少290萬桶,美國原油庫存和餾分油庫存增加;汽油庫存減少。美國能源信息署數據顯示,截止2026年2月20日當周,商業原油庫存比去年同期高1.31%;比過去五年同期低3%;汽油庫存比去年同期高2.64%;比過去五年同期高3%;餾分油庫存比去年同期低0.10%,比過去五年同期低5%。美國商業石油庫存總量增長1118萬桶。美國煉廠加工總量平均每天1566.1萬桶,比前一周減少41.6萬桶;煉油廠開工率88.6%,比前一周下降2.4個百分點。上周美國原油進口量平均每天665.9萬桶,比前一周增長13.6萬桶,成品油日均進口量201.4桶,比前一周增長57.7萬桶。

基金持倉情況

投機商在紐約商品交易所輕質原油期貨中持有的淨多頭增加20%。美國商品期貨管理委員會最新統計,截止2月17日當周,紐約商品交易所原油期貨中持倉量2087493手,增加16955手。大型投機商在紐約商品交易所原油期貨中持有淨多頭141343手,比前一周增加23529手。其中持有多頭321645手,比前一周增加903手;持有空頭180302手,減少22626手。

第三章 原油期貨市場走勢展望

下周市場展望

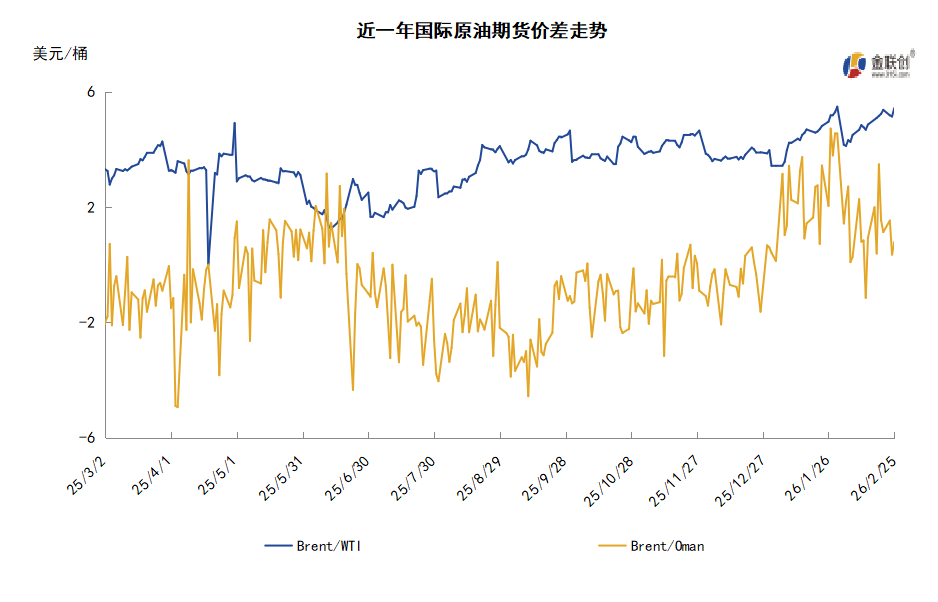

技術圖上,國際原油價格整體呈現震盪上行的走勢。當周對油價起到支撐的主要因素:一是美伊關係緊張,中東局勢仍存不確定性。當周導致油價承壓的主要因素:一是美伊兩國談判仍在推進,雙方關係存在緩和可能;二是美國實施新的關稅政策。截至25日,WTI報收65.42美元/桶,按月上漲0.79美元/桶或1.22%;截至25日當期,WTI均價64.83美元/桶,較前一期上漲0.87美元/桶,或1.36%。從技術形態上來看,標誌着油價或將呈現高位寬幅震盪的走勢。

經濟方面,聯儲局預計今年美國通脹將持續回落,但這一過程大概率會十分緩慢。美國國會預算辦公室指出,當前美國經濟增速已接近無通脹下的潛在最高水平,因此特朗普政府計劃推出的政策刺激措施,至少在理論上存在推高通脹的風險。隨着美國中期選舉的臨近,特朗普政府計劃推動經濟高增速運行,寄望2026年能實現豐厚的退稅與投資激勵政策、聯儲局的降息舉措,以及廢除企業界認為繁瑣的監管條例。

本周,據知情人士透露,美國總統特使威特科夫和特朗普女婿賈裏德·庫什納計劃前往瑞士日內瓦,參加於26日舉行的新一輪美伊談判。阿曼外交大臣巴德爾·布賽迪表示,伊朗和美國將在日內瓦舉行第三輪核談判。伊朗外交部長阿拉格齊對CBS表示,他認為圍繞伊朗核計劃的對峙「有很大機會」通過外交途徑解決,同時重申德黑蘭不會在美國軍事集結的壓力下屈服。

美國最高法院20日公布裁決,認定特朗普政府援引《國際緊急經濟權力法》實施的大規模關稅政策違法,重新點燃了投資者和企業的不確定性。但特朗普表示,在美國最高法院否決了他此前的關稅計劃後,他將把對美國從所有國家進口商品的臨時關稅從10%提高到15%,這是法律允許的最高水平。

國際能源署(IEA)署長比羅爾(Fatih Birol)周四表示,石油需求增長不足100萬桶/日,預計油市將會出現大量過剩。他指出,歐佩克成員國將自行決定下一步行動,但鑑於日需求量低於100萬桶,我們預計會有大量的過剩產量,其中大部分將來自美國、加拿大、巴西、阿根廷和圭亞那。

2月24日,斯洛伐克經濟部表示,烏克蘭通知斯洛伐克石油管道系統運營商Transpetrol,恢復通過「友誼」管道的石油輸送已推遲到2月26日,但沒有提供任何理由。匈牙利石油集團MOL表示,它正在與烏克蘭合作伙伴保持聯繫,但尚未收到烏克蘭方面有關恢復通過「友誼」管道運輸原油的官方通知。

金聯創預計下周(2.26-3.4),國際原油市場當前最大的不確定因素依舊是地緣政治,並且等待美伊第三輪核談。美國雖然更傾向於與伊朗繼續核談,這將引導油價有序下行;但兩國間的關係也有可能隨時惡化,一旦矛盾激化,對於油價的提振作用不容小覷。綜合來看,下周國際原油價格或保持震盪格局。