炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華泰睿思

華泰證券認為,衛星發射與太空算力爆發將推動太空光伏邁向百GW級市場。受制於降本訴求與資源瓶頸,晶硅與鈣鈦礦疊層技術將加速替代傳統砷化鎵。此外,高價值封裝材料(UTG玻璃、特種膠膜)及柔性太陽翼需求將迎爆發,中國光伏產業鏈有望藉此迎來歷史性的跨界機遇。

核心觀點

近日我國一次性向國際通信聯盟提交了超20萬顆衛星的部署計劃、SpaceX向美國聯邦通信委員會提交了100萬顆衛星發射申請。作為衛星主流的電源形式,本篇報告重點從三個方面討論太空光伏:1)太空算力的產業趨勢;2)太空光伏的市場前景;3)中國太空光伏相關企業的發展機遇。

從低軌通信到算力上天,是天馬行空還是事在人為?

短期來看,太空衛星基礎設施的「頻軌資源排他性」和「行業國際壟斷性」決定了其在大國科技競爭中「先到先得」和「贏者通喫」的特徵,有望推動衛星市場規模從數十MW級邁向百MW、GW級。長期來看,隨着AI應用的指數級增長,每年100GW算力需求的時代或不再遙遠。若要在地面上實現這一目標,意味着需要在幾年內再造一個美國電網,而美國傳統公共電網體系新建一條輸電線路或一座氣電站就需要5年以上;在太空中,實現這一算力建設規模意味着讓星艦每小時發射一次,現在看是天馬行空,但隨着私營部門技術的進步或也是事在人為。太空算力更是「資源之爭」,地面算力中心隨着土地資源佔用+能源資源消耗+隱性成本抬高,或導致「規模不經濟」,而太空算力中心在光照資源無限+衛星安全間距充足+發射技術進步的背景下,或迎來「規模經濟」,太空算力最終有望成為百GW級市場。

太空光伏,從小衆市場走向星辰大海對產業意味着什麼?

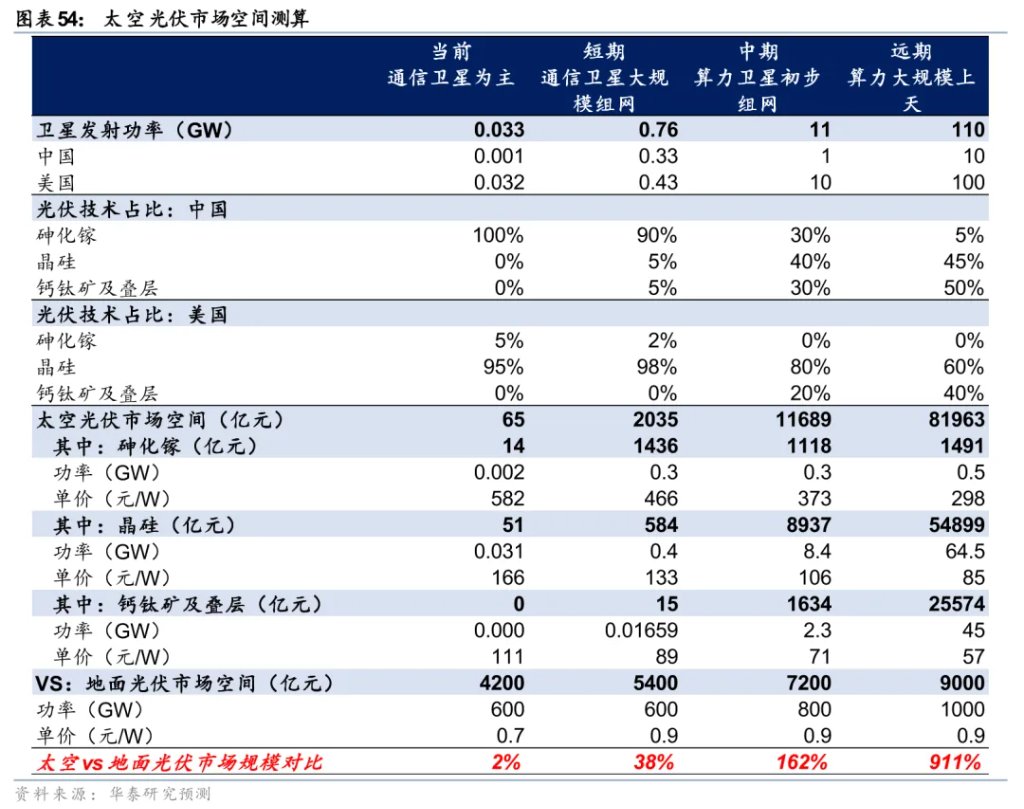

太陽能是宇宙空間中取之不盡用之不竭的資源,而光伏發電在輻照強度更大、光照小時更長的宇宙中亦有望發揮它的最大價值。當前太空光伏市場規模僅為30MW,產值相當於地面光伏市場的2%,我們基於三個情景預測市場空間:1)通信衛星密集發射,GW級太空光伏市場對應產值達到地面光伏的40%;2)算力小批量上天,算力星座初步組網或帶來10GW級太空光伏需求,對應產值或反超地面光伏;3)算力衛星佔據主導,有望達到100GW級太空光伏需求,也將推動產值達到地面光伏的9倍。

中國光伏若實現從地球領先邁向太空領先,對產業鏈意味着什麼?

衛星規模化發射時代或將到來,推動衛星降本訴求持續增加,因此光伏技術和太陽翼結構迭代或將圍繞降本展開,為產業鏈帶來發展機遇和投資機遇:

1) 從光伏技術路線來看,太空環境導致當前主宰地面的N型技術(非美市場)和碲化鎘技術(美國市場)在太空中均面臨衰減過快的問題,因此太空光伏技術當前以三五族砷化鎵(非美市場)和P-PERC(美國市場)為主流。全球鍺年產量僅支持300~500MW/年的太空砷化鎵光伏供應,意味着隨着市場規模的擴容P型晶硅、鈣鈦礦疊層等替代技術有望實現更大的滲透率彈性,低軌衛星更短的壽命預期也給予了晶硅和鈣鈦礦技術發展機會。

2) 從供應鏈環節來看,太空光伏用封裝材料(前板玻璃,膠膜/硅膠,基板等)的價值量是地面光伏的百倍到千倍,銀漿等輔材的消耗量亦是地面的數倍,有望受益於價值量通脹。從太陽翼形態來看,減重目標下柔性太陽翼或逐步替代剛性太陽翼,帶動UTG玻璃、CPI膜需求。

我們與市場觀點的不同之處

市場對太空光伏的研究以科普居多,缺乏產業邏輯梳理和市場空間測算。本報告詳細討論太空算力的可行性和必要性,具體給出太空光伏市場規模的情景預測,並提出產業鏈技術迭代和價值量通脹兩大主線下的投資機會。

正文

投資概要

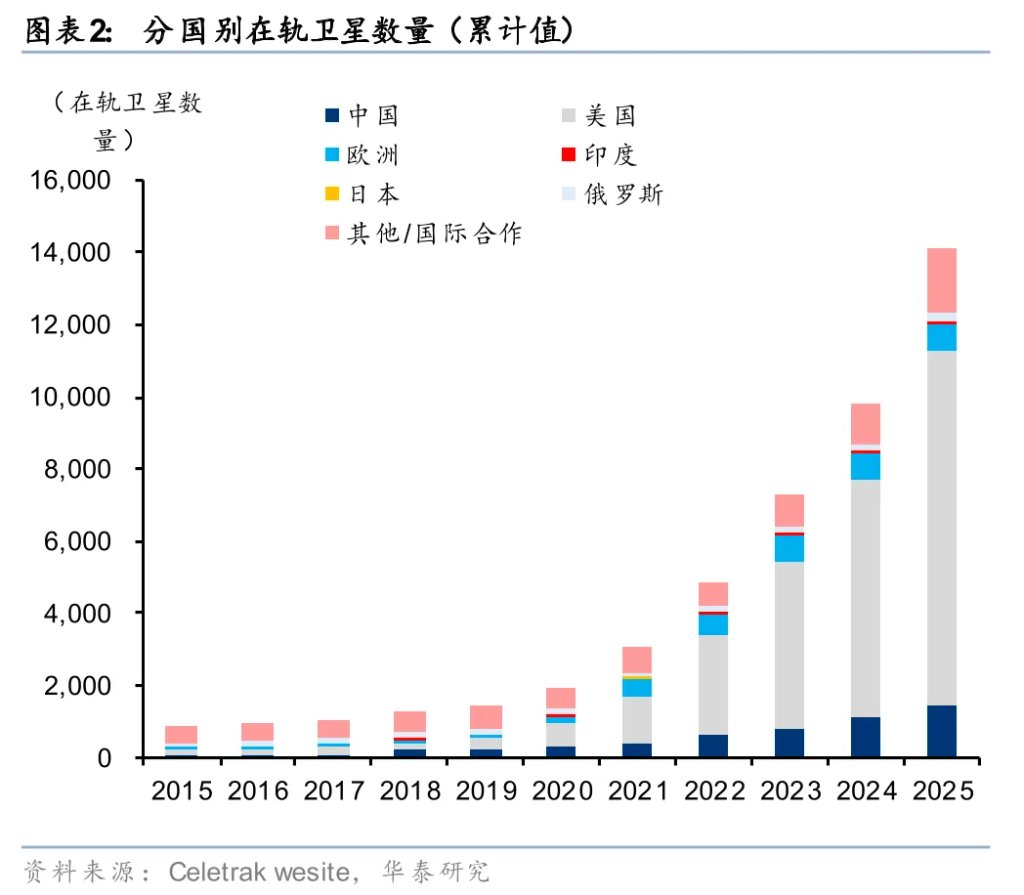

衛星發射進入加速前夜,行業增長斜率幾何?近日我國一次性向國際通信聯盟提交了超20萬顆衛星的部署計劃,接近我國已申報體量的一倍和在軌體量的約15~20倍,SpaceX也向美國聯邦通信委員會提交了100萬顆衛星發射申請,全球衛星發射計劃加速落地。2025年全球新增在軌衛星同增72.5%,在軌衛星總數同增44.4%,基於各國向國際通信聯盟申報的衛星部署計劃,若如期落實意味着到2030年全球年衛星新增發射量或突破1萬顆,若考慮算力衛星部署這一里程碑還有可能提前實現。覆盤SpaceX商業化經驗,我們認為若國內可回收火箭技術得以突破,火箭複用或帶動衛星發射成本下降,從而推動國內衛星發射節奏提速拐點漸行漸近。

資源角逐白熱化,為何太空成兵家必爭之地?太空衛星基礎設施的「頻軌資源排他性」和「行業國際壟斷性」決定了其在大國科技競爭中「先到先得」和「贏者通喫」的特徵。全球資源最優的近地軌道理論衛星容量總量有限,當前全球在運規模已達到1.4萬顆,全球軌道資源競爭正進入白熱化階段,特別是更低時延、更廣應用的低軌通信衛星領域,相較於導航/氣象/遙感等中高軌運行衛星,需求數目更大、供給尚未飽和,通信衛星或是未來一段時間衛星軌道資源的爭奪主力,推動衛星市場規模從數十MW級邁向百MW、GW級。更長期來看,太空算力本質上是「資源之爭」,隨着地面AI數據中心建設飽和、隱性成本抬高,太空有望承接溢出的算力需求並實現非線性增長,其優勢在於光照資源無限+無路條等隱性費用+發射技術進步後的規模經濟。2025年11月全球首顆AI算力衛星入軌測試成功,未來5-10年全球主體或加速AI算力衛星試驗驗證以及太空數據中心組網建設,在衛星發射數量提升和單顆衛星功耗提升的雙重推動下,AI算力衛星有望在中長期推動衛星市場規模從GW級進一步邁向百GW級,衛星的角色從「天感地算」最終邁向「天基主算」,算力衛星或替代人類成為太空經濟的「最強大腦」。

中國光伏產業能否在太空領域複製地面領域的影響力?太陽能是宇宙空間中取之不盡用之不竭的資源,而光伏發電在輻照強度更大、光照小時更長的宇宙中亦有望發揮它的最大價值,成為主宰太空領域的能源形式。太空中強輻射、大溫差、原子氧等有別於地面的環境條件也給太空光伏技術選擇劃定了新的邊界條件。當前主宰地面的N型技術(非美市場)和碲化鎘技術(美國市場)在太空中均面臨衰減過快的問題,因此太空光伏技術當前以三五族砷化鎵(非美市場)和P-PERC(美國市場)為主流。未來在衛星發射規模化時代,衛星降本訴求持續增加,而主流砷化鎵電池在資源約束下或面臨「規模不經濟」問題,一方面或推動多結砷化鎵和聚光砷化鎵等升級方案的開發,另一方面擁有更低成本、更高能質比且兼容柔性生產的P-HJT電池/晶硅鈣鈦礦疊層電池或逐步滲透。充分的在軌驗證是技術迭代的前提,而低軌衛星相對更短的運行壽命預期使得在地面應用中制約鈣鈦礦普及的劣勢有所減弱,並加速新技術的驗證周期。中國在各類晶硅和鈣鈦礦光伏電池技術路線的地面應用中具備絕對的產業鏈影響力,在太空時代,中國光伏產業若能維持這一統治力,有望成為最能充分受益於全球(不僅僅是中國)衛星行業加速增長的成長賽道。

太空光伏,從小衆市場走向星辰大海對產業意味着什麼? 當前太空光伏市場規模僅為30MW,產值相當於地面光伏市場的2%,未來市場空間增長或有三個可能情景:1)情景一,通信衛星密集發射,GW級太空光伏市場對應產值達到地面光伏的40%;2)情景二,算力星座初步組網,10GW級太空光伏市場對應產值或反超地面光伏;3)情景三,算力衛星佔據主導,100GW級太空光伏市場推動產值達到將近9倍於地面光伏。在這一市場規模預期下,我們認為供應鏈有幾個細分方向將更具需求彈性:

1. 從光伏技術路線來看,我國鍺年產量僅能支持約300~500 MW/年的太空光伏市場,意味着晶硅、鈣鈦礦疊層等太空光伏路線有望實現更大的滲透率增長彈性,並帶動相關光伏設備企業率先走出行業周期。

2. 從供應鏈環節來看,封裝材料作為太空中光伏電池抗紫外和輻射、抗高低溫交變、抗原子氧的核心,其中太空光伏用前板玻璃和膠膜/硅膠的價值量是地面光伏的百倍到千倍,銀漿耗量和焊接技術路線與地面亦有較大差別。

3. 從太陽翼形態來看,減重目標下柔性太陽翼或逐步替代剛性太陽翼,核心也是封裝材料差別,帶來UTG玻璃、CPI膜需求從0到1,推動較上述材料傳統場景數倍的需求新增量。

航天產業鏈准入門檻高、導入周期長,對於傳統光伏企業、傳統材料企業向太空市場跨界,暢通的合作通道+充分的地面驗證+穩定的供貨能力或缺一不可。行業電池、太陽翼技術路線在產業規模化加速前夜的劇烈變革,也給新進入者帶來了歷史性機遇。後續重點關注企業產業鏈股權合作動態、太空產品研發節奏、地面驗證進程和上星驗證進展。

問題一:衛星發射進入加速前夜,行業增長斜率幾何?

近日我國一次性向國際通信聯盟提交了超20萬顆衛星的部署計劃,接近我國已申報體量的一倍和在軌體量的約15~20倍,SpaceX也向美國聯邦通信委員會提交了100萬顆衛星發射申請,全球衛星發射計劃加速落地。2025年全球新增在軌衛星同增72.5%,在軌衛星總數同增44.4%,基於各國向國際通信聯盟申報的衛星部署計劃,若如期落實意味着到2030年全球年衛星新增發射量或突破1萬顆,若考慮算力衛星部署這一里程碑還有可能提前實現。覆盤SpaceX商業化經驗,我們認為若國內可回收火箭技術得以突破,火箭複用或帶動衛星發射成本下降,從而推動國內衛星發射節奏提速拐點漸行漸近。

全球衛星發射數目再創新高,軌道資源申請量指數級增長

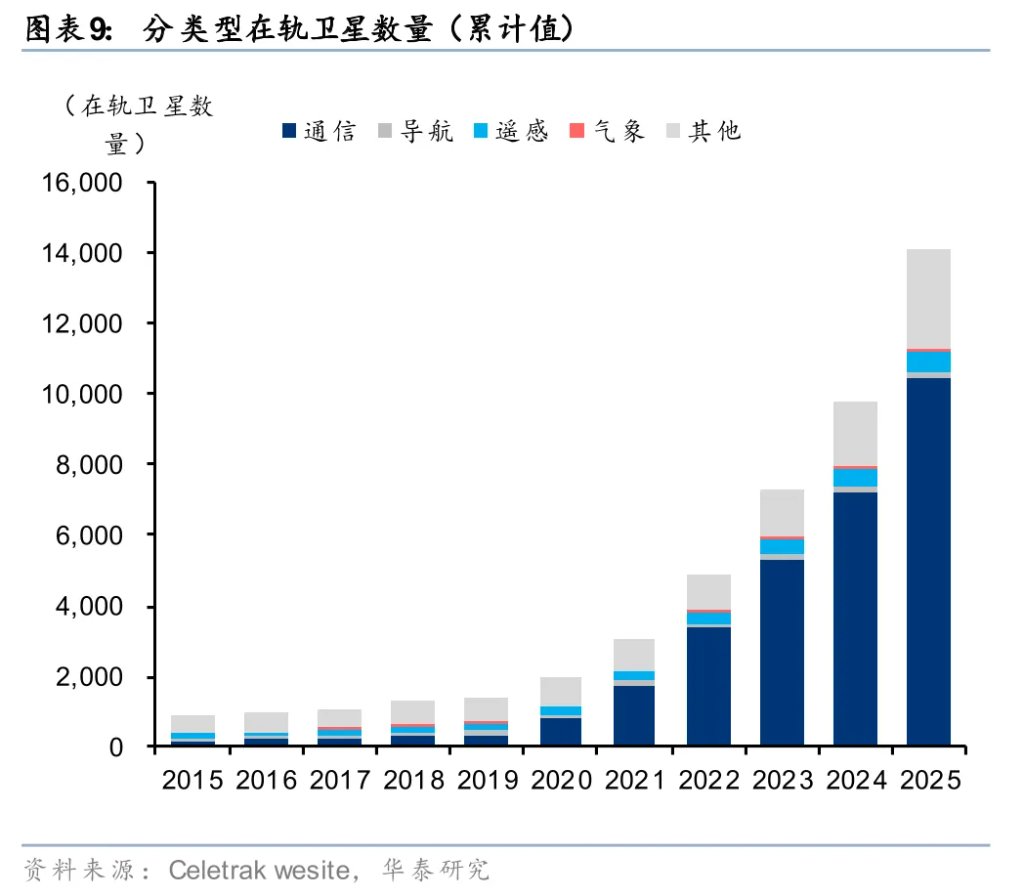

全球衛星發射正在向高密度、規模化發展邁進。從年發射量維度來看,2025年全球衛星發射數量再創歷史新高,全年全球新增在軌衛星數量4330顆,按年增長72.5%,其中美國、中國分別發射了3238、377顆,位列新增發射量的第一、第二位。截至2025年末,全球在軌衛星總數累計約1.4萬顆,按年+44.4%,其中美國、中國分別在軌9790、1467顆,同樣位列在軌衛星數量的第一、第二位。

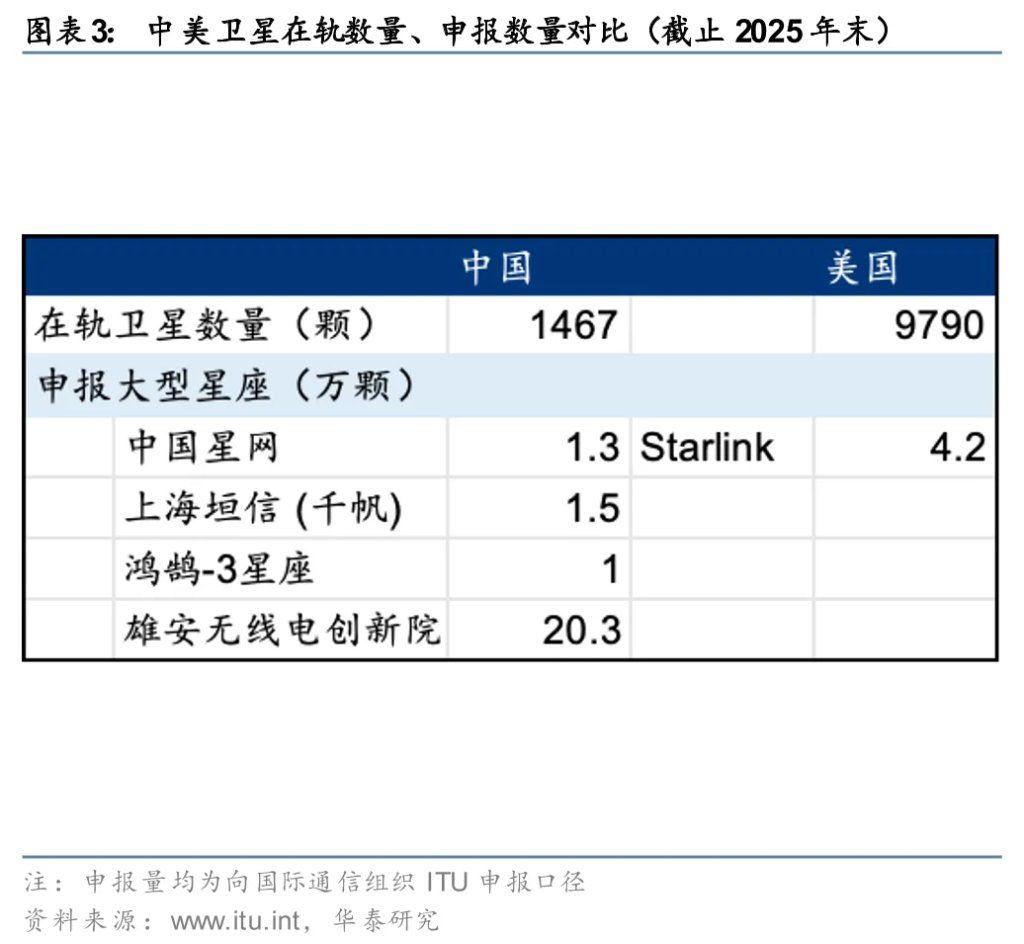

從衛星發射規劃來看,軌道資源申請量也正以指數級增長。全球衛星軌道資源申報由國際通信組織ITU負責審核管理,2020年5月美國星鏈項目率先向ITU申報了 4.2 萬顆衛星部署計劃,拉開了衛星申報的「萬顆時代」。緊隨其後在2020年9月中國星網便申報1.3萬顆(GW-1/GW-2星座分別6080/6912顆)部署計劃;此後在2023年8月、2024年5月中國垣信衛星、藍箭航天分別申報了千帆星座1.5萬顆和鴻鵠-3星座1萬顆部署計劃。2025年12月,中國再次一次性新增申報了20.3萬顆衛星頻軌資源申請,其中新成立的雄安無線電頻譜開發利用和技術創新研究院申報19.34萬顆,其餘申請來自中國移動(2664顆)、上海垣信(1296顆)、國電高科(1132顆)等。2026年1月底,SpaceX向美國聯邦通信委員會(FCC)提交了100萬顆衛星發射申請;緊隨其後在2026年2月初,Starcloud向FCC提交了8.8萬顆衛星發射申請;全球軌道資源申請量指數級增長。

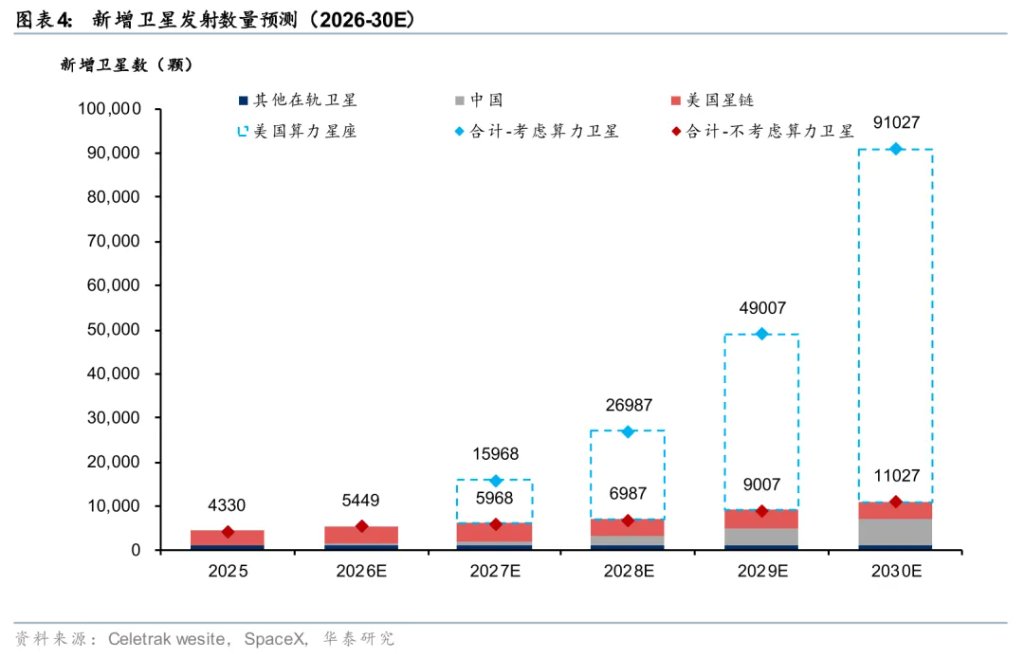

衛星發射具備發射時間窗口。根據ITU規定,軌道資源申報方須在獲得星座許可後的7年內發射第一顆衛星,否則許可自動失效;並需在發射第一顆衛星後的2/5/7年內完成發射申報衛星總數的10%/50%/100%,若無法滿足將對許可規模進行削減。上述軌道資源申請(中國兩大星座+美國星鏈)若如期落地意味着到2027年全球年衛星發射量(不考慮美國算力星座)或接近6,000顆,到2030年或突破1萬顆,其中國內軌道資源申請對應2027/30年的年新增發射需求接近1,000/6,000顆;若算力星座有望落地,或將於27年開始放量,對應2027/30年進一步新增1萬/8萬顆,合計全球年衛星發射量達1.6/9.1萬顆。因此,我們看好中國兩大星座和美國星鏈如期落地,構成短期新增衛星貢獻的主力;長期有望隨2027年SpaceX開始用星艦大批量發射解放運力,大功率、高數量的算力星座構成新增長極。

可回收火箭技術的成熟將有望為衛星發射帶來「加速度」

美國仍是當前全球衛星發射的主要力量,截至目前累計發射超過1萬顆衛星,2025年單年新增入軌3238顆;而與之對比中國截至目前在軌衛星數量約1500顆,2025年中國星網、垣信衛星單年發射量合計僅162顆。中美衛星發射節奏的差異從2019年後開始拉大,這與美國SpaceX可回收火箭技術的商業化節點密不可分。

SpaceX在過去十年通過可回收火箭技術,率先實現衛星發射降本和發射常態化。SpaceX在2015年首次實現火箭可回收(獵鷹九號),2017年單年回收成功率達到100%標誌着技術基本成熟,一級火箭的重複利用帶動衛星單公斤發射成本從8-10萬元/公斤下降至1.4~1.8萬元/公斤(vs我國2024年衛星發射成本7.5萬元/公斤,根據國星宇航招股書),推動SpaceX衛星發射的規模化和流水線化,並獲得了NASA的批量化訂單。SpaceX從2020年起年衛星發射數量從雙位數躍升至三位數,並從2021年起躍升至四位數水平,可回收火箭技術成熟推動SpaceX衛星發射頻率與規模在短短5年內非線性增長。

我國當前衛星發射一定程度上受制於火箭運力,可回收火箭若驗證成功,我國衛星發射亦有望獲得加速度。中國星網、垣信衛星當前已入軌的衛星全部使用的是國家隊長征系列火箭發射,因此每年的入軌量取決於國家隊火箭製造產能、發射工位發射頻次、單箭載荷等限制,亟需民營企業力量支撐衛星發射計劃的加速。比如,垣信衛星原計劃2025年底前完成第一代(GEN1)648顆衛星組網任務實現區域網絡覆蓋、2027年底前完成第二代(GEN2)648顆衛星組網任務達成全球覆蓋目標,但截止2025年末累計入軌量僅108顆,目標完成率不足20%。為緩解運力瓶頸,垣信衛星在2025年8月面向2026年的「一箭十八星」供應商招標計劃中首次准許民營火箭三巨頭(藍箭、天兵、中科宇航)入圍。同時,火箭能否可回收也顯著影響衛星發射的經濟性(可回收的一級火箭,佔到火箭整體造價的60%),因此垣信在2025年8月這次招標中,對入圍民營供應商的資格要求補充要求「在2025年內實現年內可回收火箭箭型完成首飛」。我們預計未來幾年我國可回收火箭技術將迎來多個驗證節點,若我國可回收火箭驗證成功,也可能意味着衛星批量化入軌時代即將來臨。

問題二:軌道資源角逐白熱化,為何太空成兵家必爭之地?

太空衛星基礎設施的「頻軌資源排他性」和「行業國際壟斷性」決定了其在大國科技競爭中「先到先得」和「贏者通喫」的特徵。根據國際電信聯盟(ITU)的規定,衛星軌道和通信頻率資源遵循「先到先得」原則,全球資源最優的近地軌道理論衛星容量總量有限,當前全球在運規模已達到1.4萬顆,全球軌道資源競爭正進入白熱化階段,特別是更低時延、更廣應用的低軌通信衛星領域,相較於導航/氣象/遙感等中高軌運行衛星,需求數目更大、供給尚未飽和,通信衛星或是未來一段時間衛星軌道資源的爭奪主力,推動衛星市場規模從數十MW級邁向百MW、GW級。更長期來看,太空算力本質上是「資源之爭」,隨着地面AI數據中心建設飽和、隱性成本抬高,太空有望承接溢出的算力需求並實現非線性增長,其優勢在於光照資源無限+無路條等隱性費用+發射技術進步後的規模經濟。2025年11月全球首顆AI算力衛星入軌測試成功,未來5-10年全球主體或加速AI算力衛星試驗驗證以及太空數據中心組網建設,在衛星發射數量提升和單顆衛星功耗提升的雙重推動下,AI算力衛星有望在中長期推動衛星市場規模從GW級進一步邁向百GW級,衛星的角色從「天感地算」最終邁向「天基主算」,算力衛星或替代人類成為太空經濟的「最強大腦」。

近地軌道資源先到先得,總容納規模受空間、干擾、安全等多重因素制約

太空空間資源尚無國界之分,但衛星軌道資源集中在特定高度、特定軌跡上,資源限制決定了衛星軌道之爭是零和博弈。

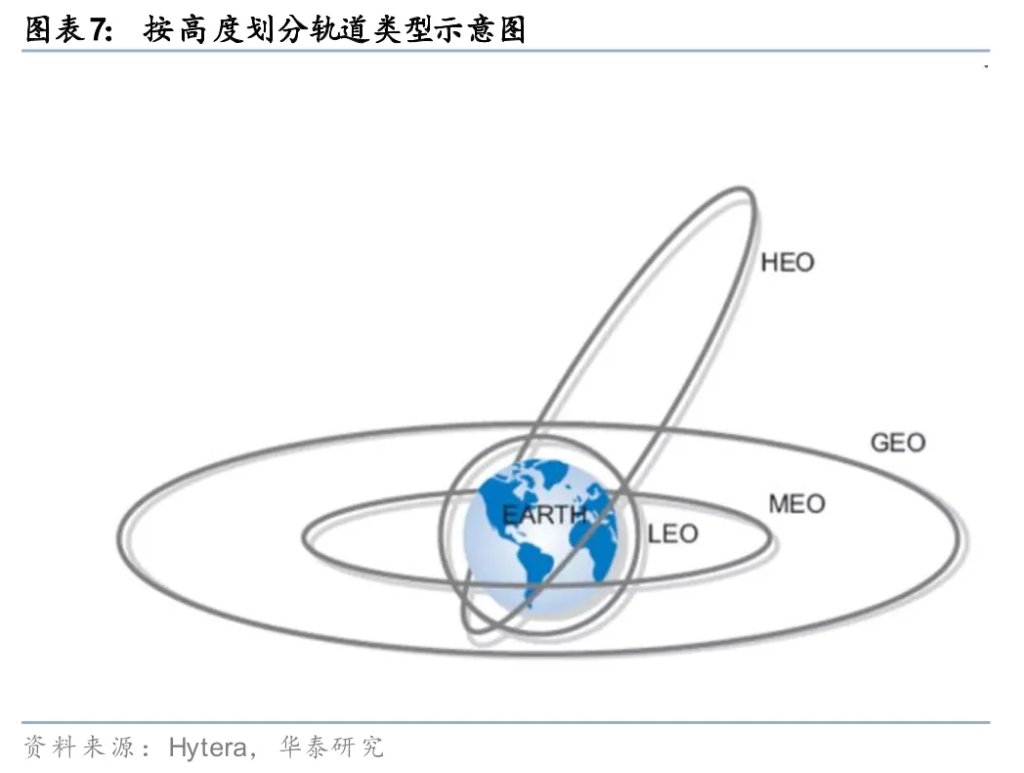

1. 一方面,為了避開地球輻射帶,近地衛星集中在特定高度區間的中、低、高軌道區域內。根據Hytera,從物理約束看,地球近空間並非均勻可用。地球周圍存在由高能帶電粒子構成的範艾倫輻射帶,分為內、外兩層(其中內、外輻射帶高度分別為1500-5000公里、13000-20000公里)。航天器若長期運行於輻射帶內,將對電子器件和結構材料造成顯著損傷,因此衛星通常選擇部署在輻射帶內外層的相對安全區間運行,包括離地500~1500公里的低軌LEO、離地5000~13000公里的中軌MEO、以及離地>20000公里的高軌HEO。

2. 另一方面,取決於衛星的功能定位,近地衛星沿着特定的軌道傾角往復運行。1)傾角為0的地球同步軌道(高軌道):軌道面與赤道面重合,傾角為0;地球靜止軌道(GEO)是地球同步軌道的特殊形式,衛星繞行周期等於一個恒星日(23小時56分4秒),從地面觀察靜止不動。2)傾角90度的極地軌道:軌道傾角接近90°,星下點可隨地球自轉實現對全球的覆蓋。3)太陽同步軌道(低軌道):其軌道平面進動角速度與地球繞太陽公轉角速度一致,使衛星在相同緯度上空始終保持固定的當地太陽時,從而獲得穩定光照條件。晨昏軌道是太陽同步軌道的特殊形式,衛星經過赤道時對應當地約6時和18時,軌道面和地球晨昏線始終近似重合,衛星幾乎永沐陽光,以得到充足持續的能源供給。

低軌承載能力與優質軌道資源天然有限,「先到先得」原則下各方競相搶佔軌道資源。根據國際研究估算,低軌衛星理論最大容納量約為10-15萬顆,表面上看當前仍存在約80-90%的可用低軌空間(當前低軌在軌數量約1萬顆)。然而,受衛星任務屬性和軌道功能分化影響,特定軌道的實際可部署數量較低。以晨昏軌道(SSO)為例,其可承載規模僅為數千顆衛星(在50、30km安全間距假設下,可承載上限約為3600、9600顆)。此外,考慮在實際工程實踐中,頻譜協調難度、碰撞與碎片風險已成為關鍵瓶頸,尤其小於600km軌道的黃金高度較擁擠,一旦發生級聯碰撞,特定軌道可能數百年不可再次使用。在ITU規則框架下,若先行者通過申報與實際部署已在特定軌道面和頻段形成事實佔用,後來者需證明不存在有害干擾方可部署,進一步強化低軌資源的先發排他性。

通信衛星是短期爭奪重點,氣象、導航、遙感等傳統應用已趨飽和

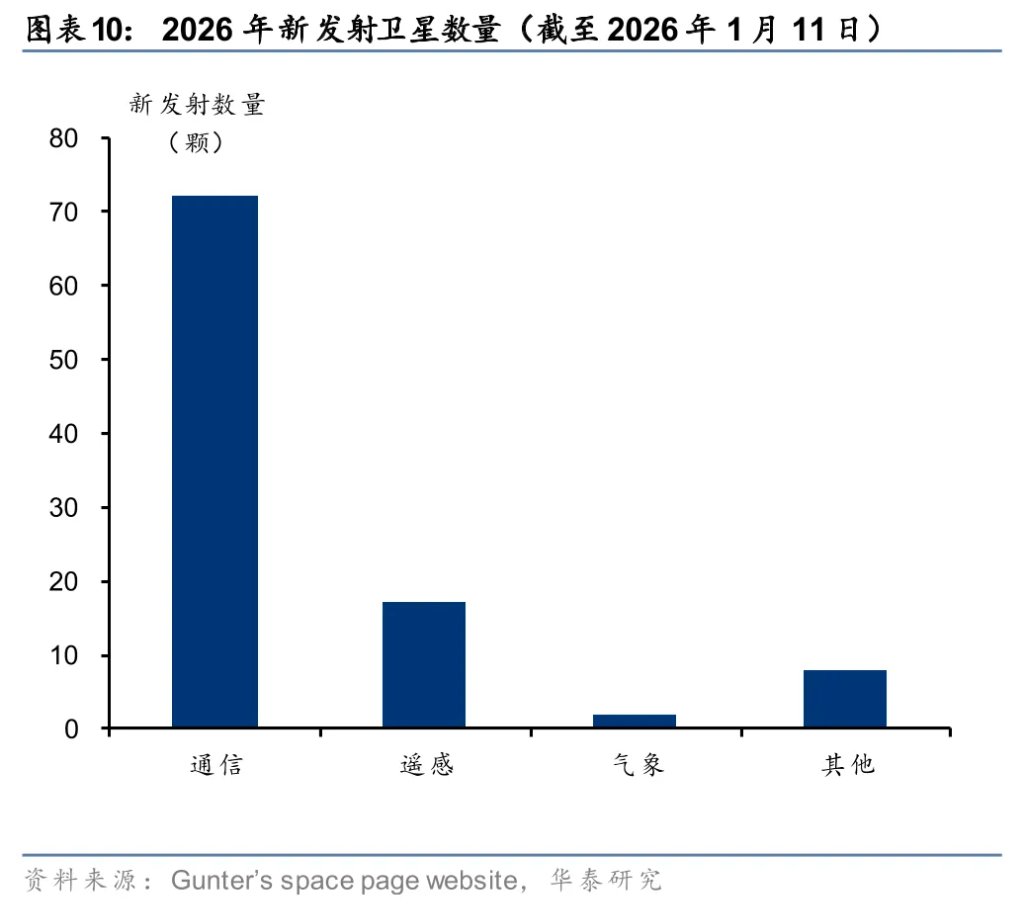

全球衛星體系已形成以通信、導航、遙感、氣象為主的多元應用格局。截至2025年底,全球在軌衛星總數已達1.4萬顆,其中通信衛星數量佔主導(1.04萬顆),導航、遙感、氣象衛星分別在軌幾十到數百顆不等。2026年全球衛星發射延續高位增長態勢,僅在前兩周(截至2026年1月11日)新增發射的衛星數量就接近百顆,其中通信衛星佔比超過70%。

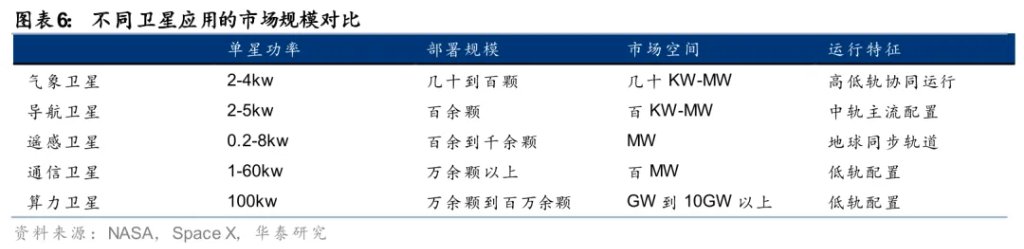

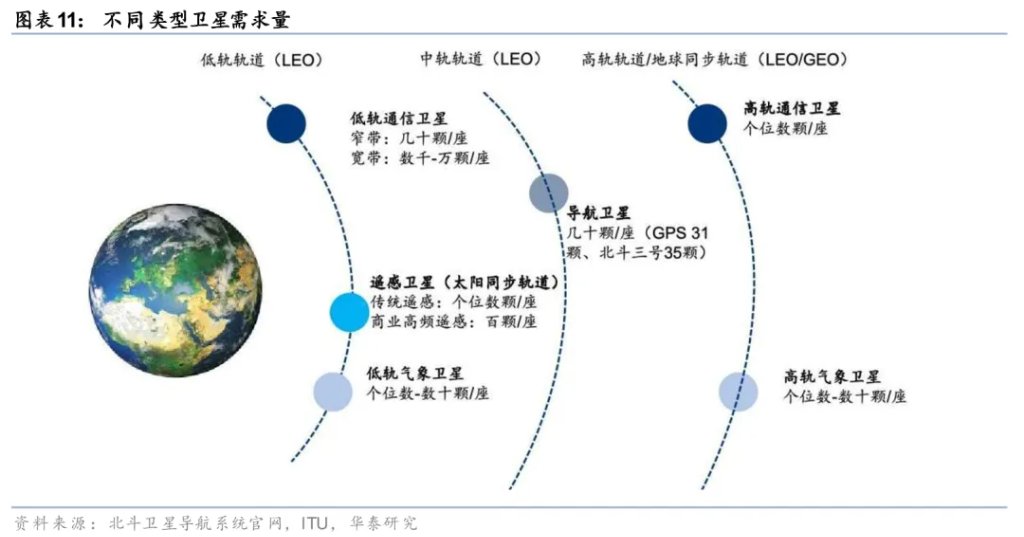

不同衛星應用對覆蓋範圍和時效性要求有所差異,當前導航、遙感、氣象衛星市場空間已相對飽和且主要依託競爭不激烈的中高軌資源,而低軌通信衛星市場仍大有可為,成為全球競爭焦點。我們對各類型衛星從需求規模和增速由低到高進行排序:

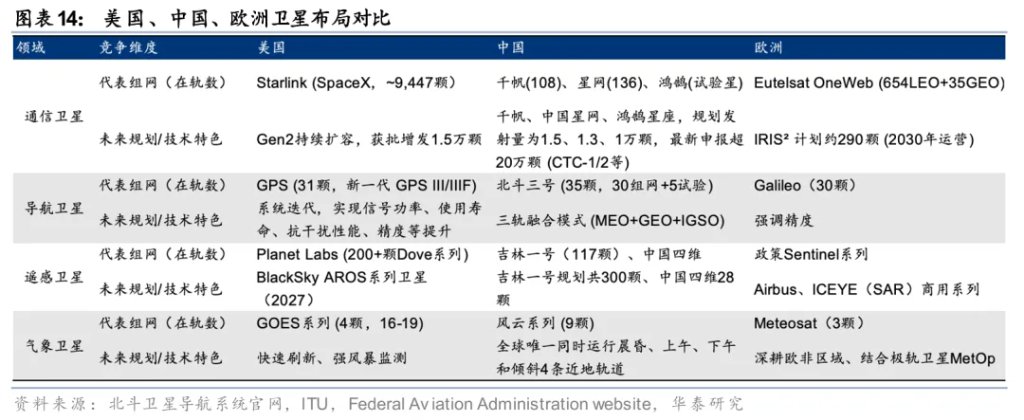

1. 氣象衛星(個位數-數十顆/座):全球累計在軌近五十顆,採取高低協同模式,需求已趨於穩定。在氣象領域,高軌GEO衛星通過少量衛星即可實現對固定區域的分鐘級連續觀測,低軌衛星則用於補充全球覆蓋與三維剖面數據,因此整體需求規模有限。目前,世界氣象組織協調構建的全球氣象監測體系,主要由6顆地球靜止軌道衛星分佈在不同經度長期值守,實現對全球主要區域的基礎監測。在此框架之上,各國進一步部署本國自主氣象衛星星座,以提升本土及周邊區域的觀測頻率、分辨率和數據可控性。1)美國(GOES系列):4顆在運(GOES16-19);2)中國(風雲系列):高軌GEO衛星主要承擔全天候區域氣象觀測(如風雲-2/4系列),低軌極軌衛星(如風雲-1/3系列)用於全球覆蓋與高緯度補充。截至2025年底,共有9顆風雲氣象衛星在軌,我國成為全球唯一同時運行晨昏、上午、下午和傾斜4條近地軌道民用氣象衛星的國家。3)歐洲(Meteosat系列):在軌衛星3顆,提供歐洲及非洲地區的連續氣象監測,結合極軌衛星MetOp系列增強高緯度觀測能力。

2. 導航衛星(幾十顆/星座):全球累計在軌數百餘顆,中軌道主流配置,雖有技術迭代但需求總規模已趨於穩定。導航衛星以提供高精度定位、導航與授時服務為核心,中軌道在覆蓋範圍、星間幾何結構與系統成本之間實現了最優平衡,因而成為全球主流導航系統的標準配置。從物理學角度,實現全球連續覆蓋約需10顆衛星;實際工程中,為確保多星可見性、提升定位精度,並增強系統冗餘與抗干擾能力,成熟導航系統通常將星座規模提升至24顆以上(其中24顆衛星作為主要覆蓋星,剩餘用於精度優化、在軌備份及分層組網等)。典型項目包括美國GPS(31顆在軌,新一代GPS III/IIIF衛星重點提升信號功率、使用壽命、抗干擾能力及民用精度,整體星座規模保持穩定)、中國北斗三號(35顆在軌,包括30顆組網+5顆試驗,組網採用24顆中軌為主+3顆地球靜止+3顆傾斜地球同步多軌融合模式)、和歐洲Galileo(30顆在軌)。

3. 遙感衛星(個位數-數百顆/星座):全球累計在軌六百餘顆,以太陽同步軌道為主,商業高頻遙感推動需求規模由單星/小規模向高頻星座化繼續增長。遙感衛星的核心任務是對地觀測,其需求量由重訪周期(同一地區被再次觀測的時間間隔)決定,重訪周期越短,所需衛星數量呈非線性上升。傳統政府級遙感系統(如資源普查、環境監測等)以穩定性與數據連續性為主,通常採用少量衛星+長周期重訪模式,代表性系統包括美國Landsat系列(歷史上多星接力運行,共發射過7顆)和歐盟Sentinel-2(A/B雙星構型,5天重訪,2024年加入C星)。商業級高頻遙感則以每日乃至小時級重訪為目標,服務於國防情報、災害監測等場景,通過大規模星座部署實現時間分辨率的躍升,衛星數量可達數百顆。典型商業遙感項目包括1)美國:Planet Labs(當前200+顆在軌),現全球陸地每日成像,並在重點區域具備更高重訪頻率。BlackSky計劃在2027年左右推出AROS系列衛星,通過多光譜、大面積觀測平台加強對大規模區域的頻繁監測。2)中國:吉林一號2024年底已實現117顆衛星在軌運行,可對全球任意地點實現每天38-40次重訪,規劃2027年底前實現300顆衛星在軌。中國四維積極建設「中國四維新一代商業遙感衛星系統」,空間段計劃發射28顆衛星。3)歐洲:除政府主導的Sentinel系列外,商業公司如Airbus、ICEYE(SAR)正推動高分辨率與高頻觀測能力建設。

4. 通信衛星(數千-萬顆/座):全球累計在軌1.04萬顆,從少量高軌走向大規模低軌,需求量級由個位數躍遷至萬級。

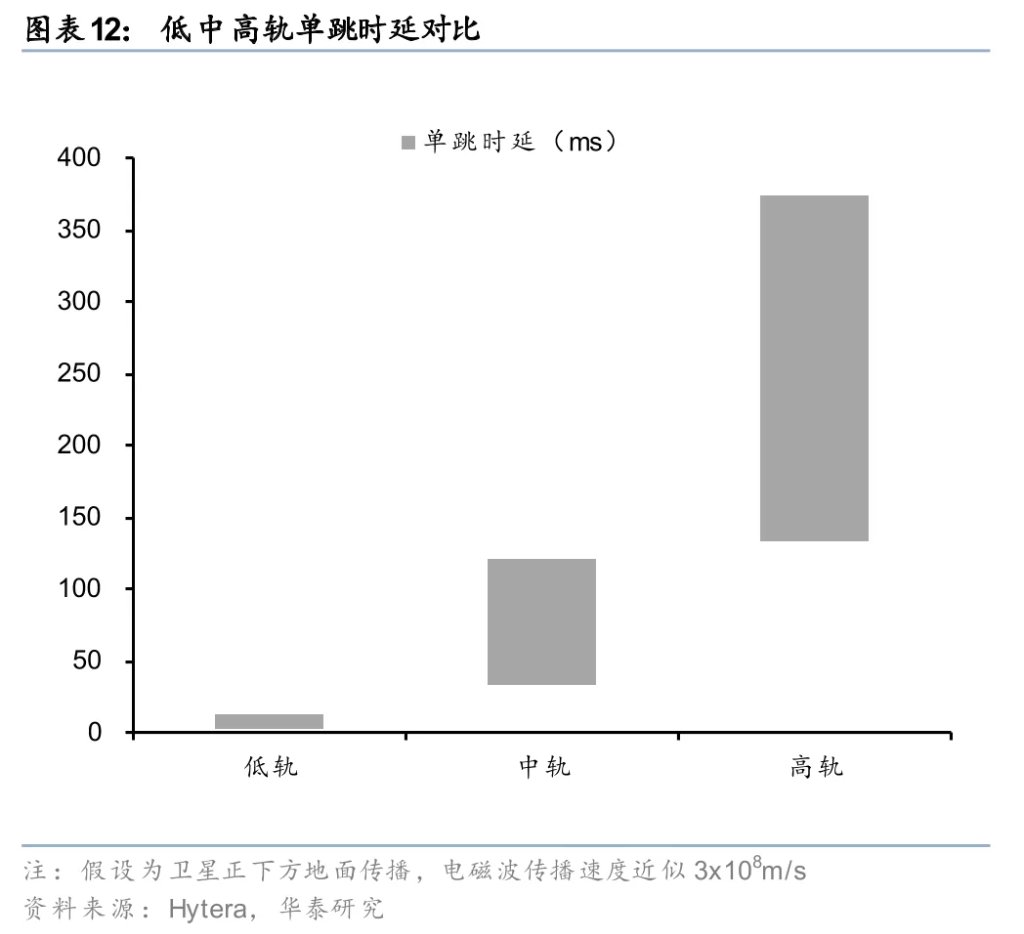

1) 傳統高軌(地球靜止軌道GEO)通信衛星單星覆蓋範圍極大,理論上僅需3顆即可實現除兩極外的全球覆蓋,但高軌道下信號往返時延和鏈路損耗較大,難以支撐實時寬帶與高吞吐業務。低軌通信衛星相較於高軌通信衛星具備三大優勢:

1.1)低軌衛星通信單跳時延(信號從地面發射到衛星,再從衛星返回地面的往返時間)通常控制在數毫秒級別,遠低於地球同步軌道的數百毫秒,因此能很好支持自動駕駛協同、遠程醫療、工業控制等低時延敏感業務。

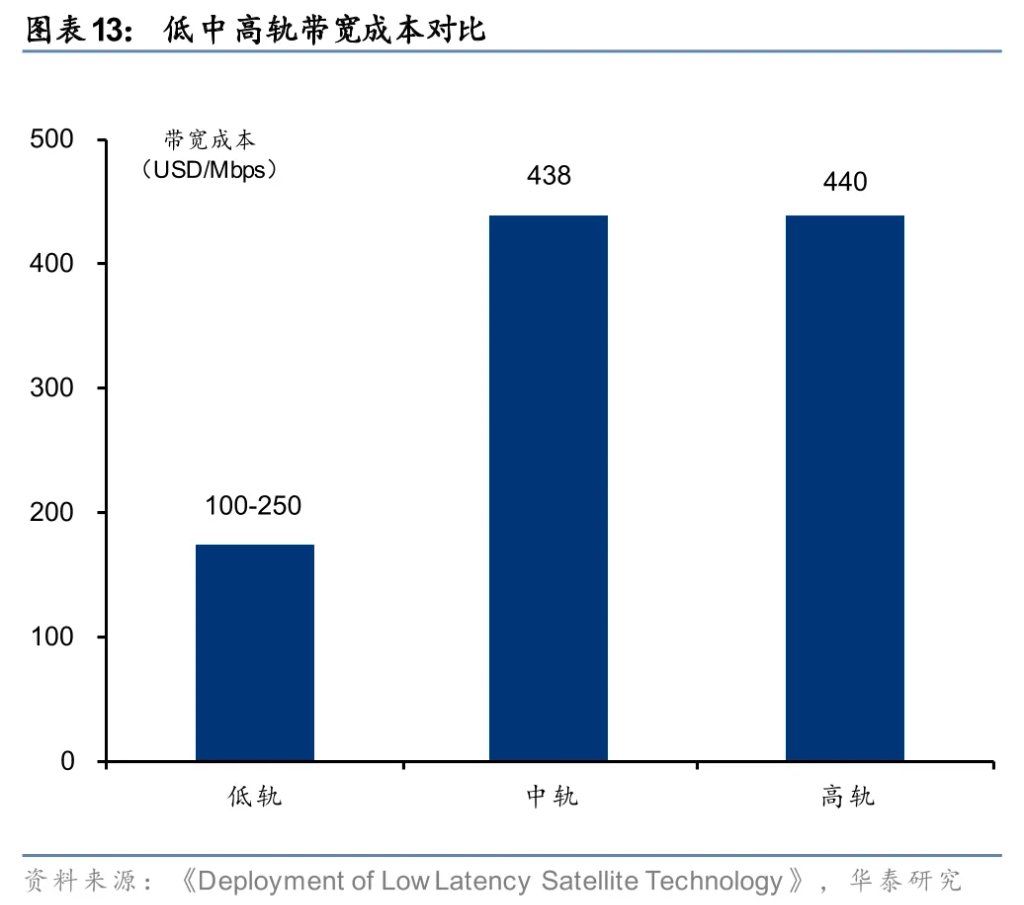

1.2)低軌衛星小型化、標準化程度高,可通過批量製造與密集組網形成系統級高通量,數千至數萬顆衛星構成的星座在總體吞吐能力與單位帶寬成本上明顯優於傳統高軌單星體系。

1.3)隨着衛星直連終端加速推進,低軌衛星可在特定頻段與普通消費級終端(如衛星直連手機)直接通信,凸顯低軌軌道與Ku/Ka等高價值頻譜資源的重要性。

2) 隨雲計算與工業互聯網演進,衛星通信體系加速向低軌遷移,低時延+高容量支撐需求。其中,低軌窄帶通信領域(IoT/短信/語音)衛星數量較少,典型代表為Iridium銥星,由66顆低軌衛星組成;而低軌寬帶通信(衛星互聯網)場景下,星座規模需提升至數千至數萬顆。

3) 低軌寬帶衛星星座進入規模競賽階段。

1. 美國:以SpaceX的Starlink(星鏈) 為代表,美國已率先完成低軌寬帶星座的工程化落地。以SpaceX Starlink為例,截至目前在軌衛星數9447顆,FCC1月9日批准其新增二代Gen2 Starlink發射計劃,新增發射規模授權總數達到15,000顆;

2. 中國:目前主要形成千帆、中國星網、鴻鵠星座,規劃發射量為1.5、1.3、1萬顆;截至2025年12月,千帆、中國星網在軌衛星分別實現108、136顆,鴻鵠實現少量試驗星。2026年1月9日,中國最新申報CTC-1/CTC-2等十餘個衛星星座計劃,總數達20多萬顆。

3. 歐洲:推出IRIS2旗艦計劃,旨在提升通信安全、保障政府與民用寬帶服務能力,計劃在2030年前後投入運營(282顆衛星);此外,歐洲Eutelsat OneWeb已部署654顆低軌衛星及35顆GEO衛星,目前正在推進Gen-2計劃,Eutelsat OneWeb預計未來幾年進一步部署數百顆更新或增強版衛星。以SpaceX Starlink為例,截至目前在軌衛星數9,447顆,FCC1月9日批准其新增二代Gen2 Starlink發射計劃,新增發射規模授權總數達到15,000顆。

中美對比來看,中國導航、遙感、氣象衛星自主體系已構建完成,通信衛星是下一步補短板重點。美國歷史上在全球衛星發射中佔主體,截至2025年底佔全球在軌衛星總數約70%。近年來,中國衛星發射數量快速增長,在導航(北斗)、遙感和氣象衛星領域建立了自主體系,中美對比來看,上述衛星的數量已追平甚至趕超美國,但在通信衛星領域中國佈局規模仍遠遠落後:中國通信衛星數量目前在軌數近五百顆v.s. 美國星鏈在軌接近萬顆。近年來,中國在大規模通信衛星的規劃方面加速補缺,除了過去幾年已申報的千帆、中國星網、鴻鵠三大萬顆級星座組網計劃,最新申報近20萬顆超大規模新增通信衛星星座計劃。

AI算力衛星纔是星辰大海,太空是AI競賽的終局戰場

算力衛星有望推動衛星單星功耗再上一個台階。傳統通信、氣象、導航、遙感衛星的需求規模在萬顆、數十到百餘顆、百餘顆、數百到千餘顆量級,單星功率在個位數到幾十kw量級,整體拉動的衛星功耗至多在百兆瓦水平。而隨着地面資源的日漸飽和,太空空間或成為承接AI算力需求的新出口:一顆英偉達GB300芯片的功率是1.4kW,典型的8卡機櫃整機功耗達到14kW,而Blackwell和Rubin等架構採取NVL72和NVL144架構,功率高達132、240kW,算力衛星的單星功率或遠大於傳統衛星。

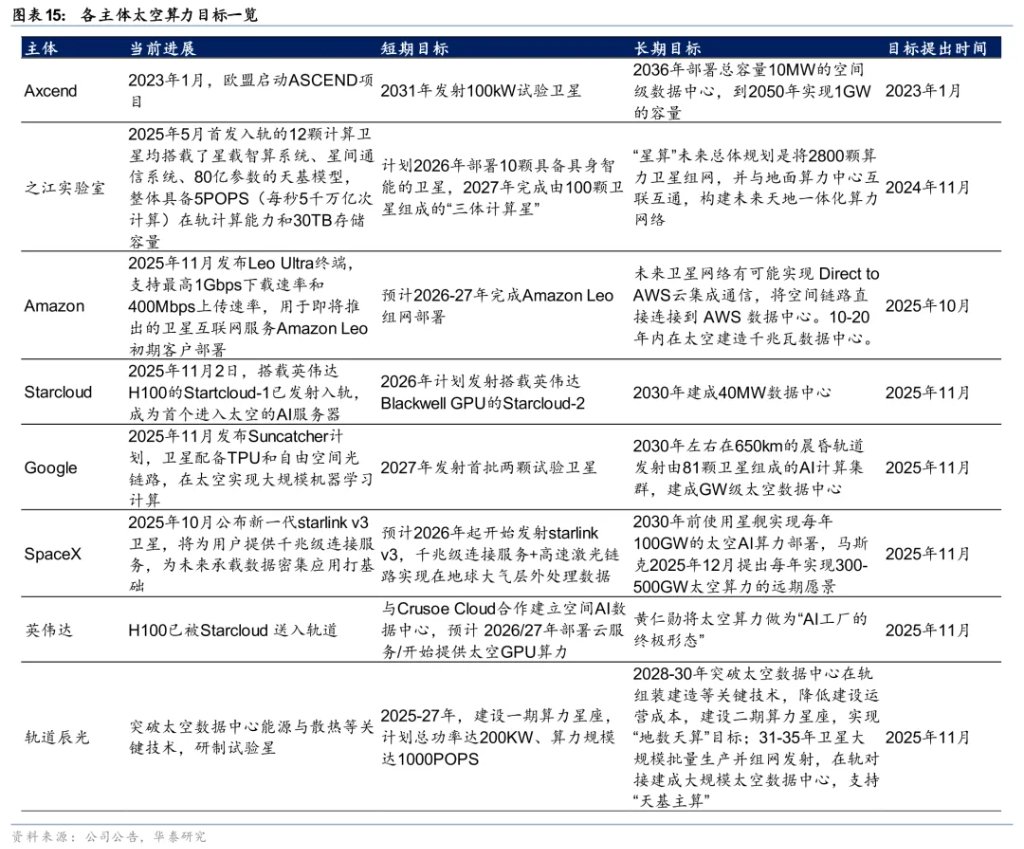

太空算力正從構想走向行動,AI算力衛星或將拉動衛星需求再上一個台階。英偉達CEO黃仁勳將AI算力衛星稱為 「AI工廠的終極形態」,2025年11月2日,英偉達被投初創公司Starcloud的Starcloud-1衛星搭載着英偉達H100 GPU發射入軌,並在軌道上成功跑通AI大模型,成為首個進入太空的AI服務器,宣告太空算力的可行性。緊隨其後,11月4日Google宣佈「逐日者計劃」,2027年將與Planet Labs合作發射首批兩顆試驗衛星用於測試太空分佈式AI任務可行性。2025年11月14日,馬斯克首次提出依託「星艦」和「星鏈V3衛星」部署100GW級分散式集羣太陽能AI衛星的構想。2025年11月27日,由北京市科委等部門發布在700-800公里晨昏軌道建設運營超過千兆瓦功率的集中式大型數據中心繫統計劃。 12月,馬斯克進一步上修目標,提出每年實現500GW太空算力的遠期願景。我們匯總各主體算力衛星的發展目標,預計2025-27年將是試驗衛星密集發射期,論證太空算力的可行性;到2028-30年起開始推動GW級算力衛星數據中心密集組網。

太空AI算力時代離我們還有多遠?要讓AI太空算力從想象走向現實,擺在眼前的還有兩個問題需要討論:1)需求側:太空算力相較於地面算力的建設意義是什麼?2)供給側:大規模算力衛星組網/建設是否具備工程可行性?

需求側:如何理解太空算力的發展必要性?本質是「資源之爭」。

1. 地面的「有限能源」vs太空的「無限能源」:當前主流的地面算力供電形式採用化石燃料如煤炭、石油、天然氣等,資源終歸有限,而資源無限的光伏、風電由於在地面環境受到大氣層吸收散射和氣象氣候不穩定性影響,無法得到最大化利用。而在太空環境中,衛星在光照時段的太陽輻射接收穩定,輻射強度是地面環境的137%,光照小時是地面環境的4~6倍,太空算力有望擺脫地面能源資源約束的桎梏。

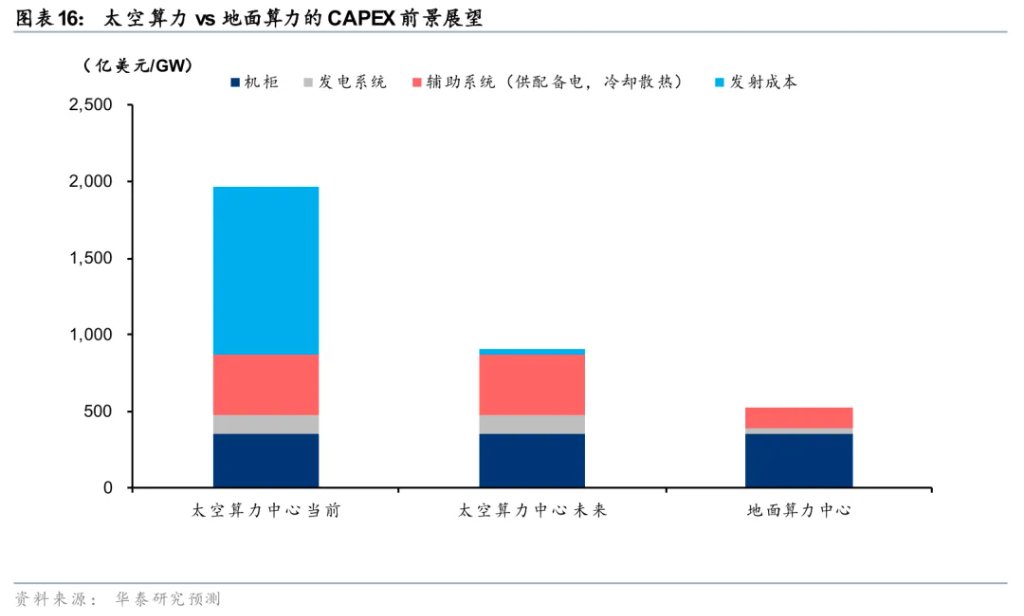

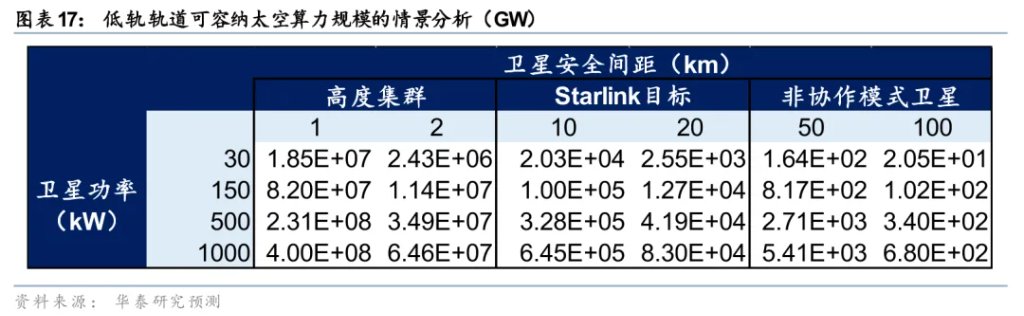

2. 地面的「規模不經濟」vs太空的「規模經濟」:從成本角度來看,在當前近2萬人民幣/kg的發射成本下,我們估算當前太空算力的CAPEX約為地面算力的4x(地面基準517億美元/GW);若未來衛星實現「航班化」發射,疊加「一箭多星」設計推動發射成本下降至SpaceX願景的約550~600人民幣/kg,這一規模經濟有望推動遠期太空算力的CAPEX下降近七成,相當於地面算力CAPEX的不到2x。與此同時,地面算力受制於土地資源、併網接入、環保要求等諸多限制,可能隨着算力中心的持續建設進入規模不經濟的階段:目前北美電力最高負荷約750GW,若數據中心每年新建100GW意味着美國需要在7~8年時間裏「再造一個電網」,其難度可想而知。而我們基於衛星安全間距和低軌空間容量估算,基於協作模式的衛星可以將安全間距壓縮至10km左右,釋放出10TW以上的低軌算力容量,以100GW/年的發射規模足夠發射100年,且太空空間中不存在隱形建設成本邊際提升和規模不經濟的問題。

供給側:每年100GW太空算力中心建設,到底是天馬行空還是事在人為?目前全球地面數據中心年建設量在小几十吉瓦的規模,馬斯克「每年100GW太空算力」的願景初看仿若是「天馬行空」,但如果仔細思考假設條件:馬斯克在近期提出了未來三到四年內SpaceX 星艦(Starship)將實現每小時發射一次,甚至更高頻率。SpaceX在美國目前擁有合計五個在運和在建發射工位(范登堡空軍基地SLC-4E/SLC-6,肯尼迪航天中心LC-39A,卡納維拉爾角太空軍基地SLC-37/SLC-40),2H26-2028年在建工位將逐步投產。這也意味着,若實現每個基地每小時發射一次,SpaceX有望實現每年4.38萬次發射。考慮到單趟星艦載荷100~150噸,基於通信衛星噸位和功耗的經驗假設15W/kg,我們測算算力衛星對應29W/kg,對應單趟星艦運送衛星功耗3~4.5MW,每年4.38萬次發射可對應實現每年131~197GW的算力入空能力。每年100GW太空算力中心的目標或並不「天馬行空」,也許是「事在人為」。

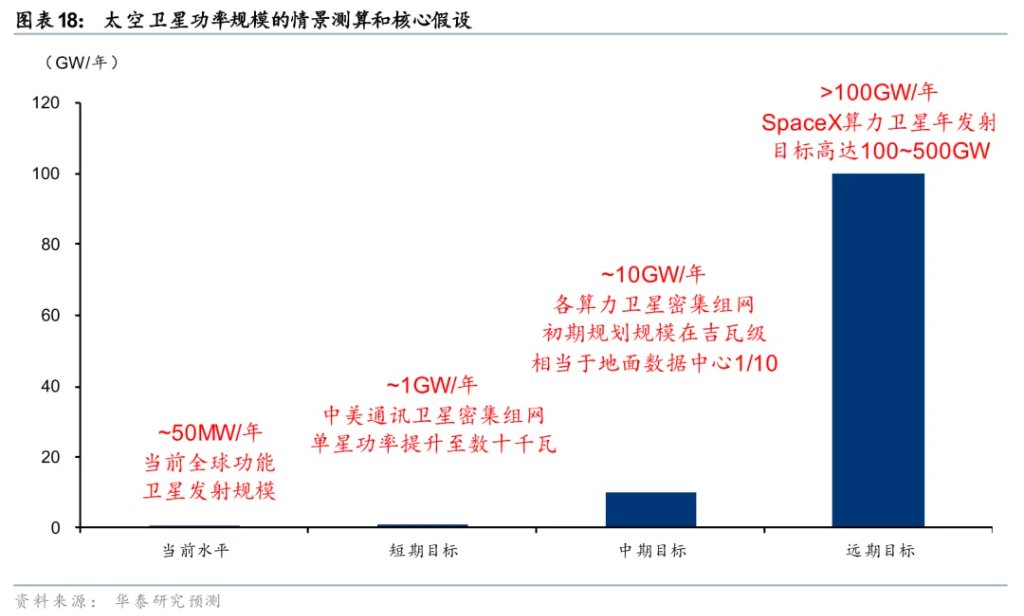

綜上,隨着全球AI算力需求的持續膨脹,地面資源約束和建設瓶頸對於美國市場來說可能構成算力約束的硬瓶頸,催生太空計算的新需求。我們預計到2030年全球AI數據中心年建設量在樂觀情形下有望達到百吉瓦級別,若其中5~10%的算力部署在太空,就會帶來十吉瓦級別的算力衛星需求,是當前傳統衛星需求的十倍到百倍。向更遠期展望,衛星從太空數據轉發的「中轉站」向支撐太空經濟的「地外大腦」升級,進一步打開太空AI經濟的邊界。在未來,太空AI算力或將不僅是地面資源面臨緊缺後算力部署形式的有效補充,AI技術的發展也有可能打開太空資源應用的新場景,未來的某天,衛星計算模式從「天感地算」邁向「天數天算」、「地數天算」、「天基主算」,AI若替代昂貴稀缺的宇航員資源成為太空經濟的引擎和大腦,或將打開太空算力需求的天花板,衛星功率需求有望從百兆瓦邁向百吉瓦。

問題三:中國光伏產業能否在太空領域複製地面領域的影響力?

太陽能是宇宙空間中取之不盡用之不竭的資源,而光伏發電在輻照強度更大、光照小時更長的宇宙中亦有望發揮它的最大價值,成為主宰太空領域的能源形式。太空中強輻射、大溫差、原子氧等有別於地面的環境條件也給太空光伏技術選擇劃定了新的邊界條件。當前主宰地面的N型技術(非美市場)和碲化鎘技術(美國市場)在太空中均面臨衰減過快的問題,因此太空光伏技術當前以三五族砷化鎵(非美市場)和P-PERC(美國市場)為主流。未來在衛星發射規模化時代,衛星降本訴求持續增加,而主流砷化鎵電池在資源約束下或面臨「規模不經濟」問題,一方面或推動多結砷化鎵和聚光砷化鎵等升級方案的開發,另一方面擁有更低成本、更高能質比且兼容柔性生產的P-HJT電池/晶硅鈣鈦礦疊層電池或逐步滲透。充分的在軌驗證是技術迭代的前提,而低軌衛星相對更短的運行壽命預期使得在地面應用中制約鈣鈦礦普及的劣勢有所減弱,並加速新技術的驗證周期。中國在各類晶硅和鈣鈦礦光伏電池技術路線的地面應用中具備絕對的產業鏈影響力,在太空時代,中國光伏產業若能維持這一統治力,有望成為最能充分受益於全球(不僅僅是中國)衛星行業加速增長的成長賽道。

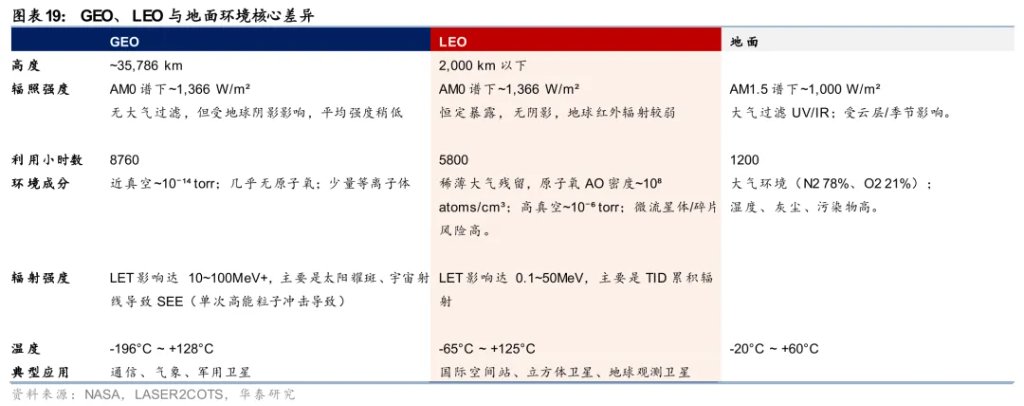

太空光伏:商業航天下新的基荷電源,強輻射、大溫差決定技術路線

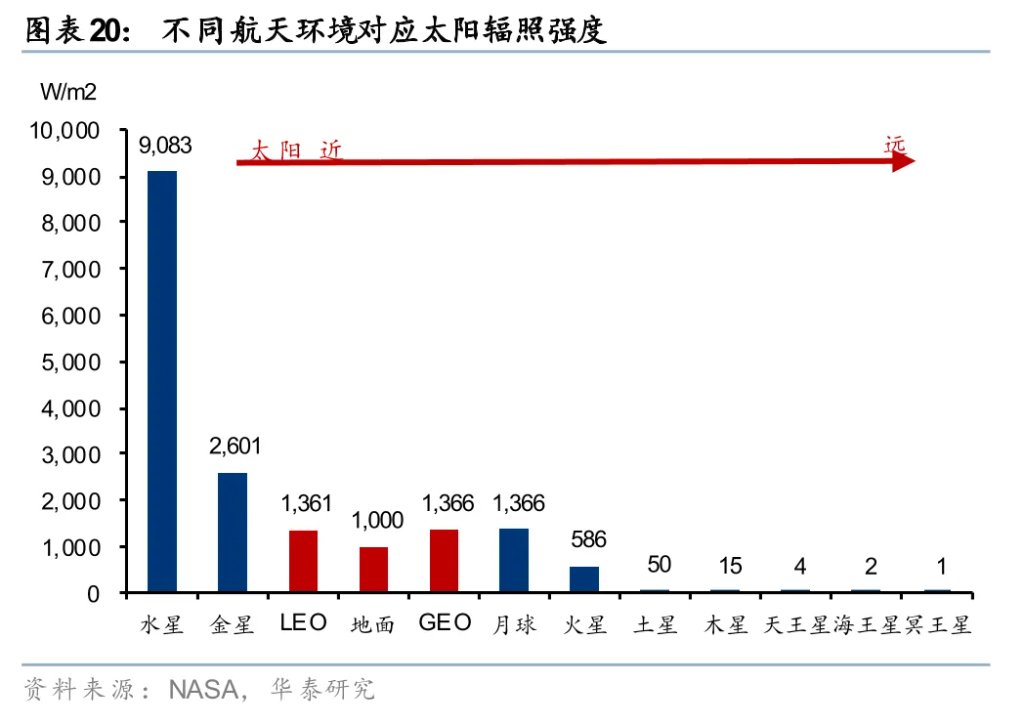

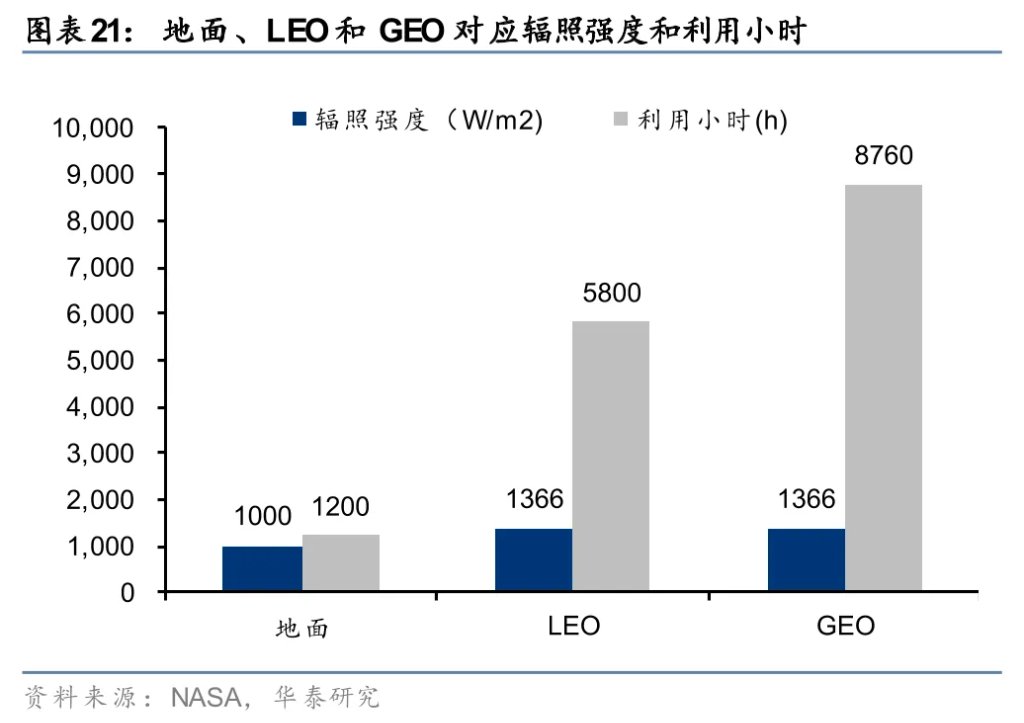

有別於地面領域光伏「新興能源」的定位,光伏在太空領域已是絕對的主力能源。與地面環境相比,在太空環境中太陽光譜不再受到大氣層中水蒸氣、臭氧、氣溶膠的吸收散射影響,太陽輻照強度從地面的1000W/m2(標準光譜AM1.5)提升37%至1366.1W/m²(AM0)。此外,隨着背光時間的縮短、天氣隨機性的去除,太空環境中太陽能的利用小時從地面環境的1000~2000小時提升4~6倍至5800小時(LEO軌道)~8760小時(GEO軌道)。

與地面環境中追求度電成本最優的單一準則不同,太空環境高能輻射、極端高低溫循環、原子氧腐蝕三大挑戰為光伏技術路線的選擇劃定了多重邊界條件,收縮了可選擇技術路線的範圍:

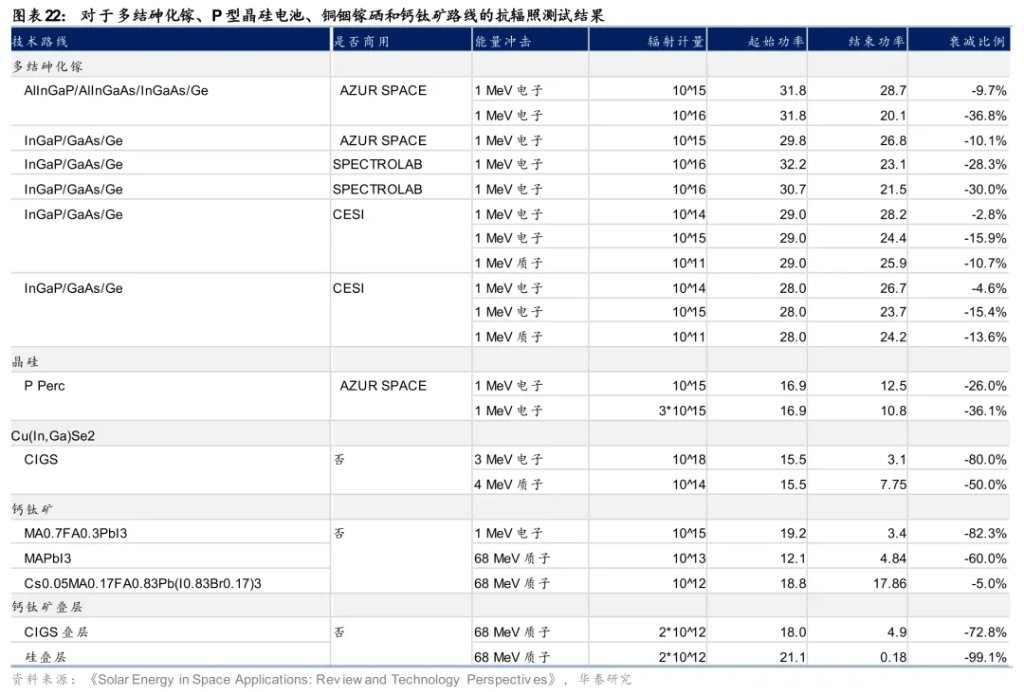

1. 高能輻射(高能粒子轟擊)整體對薄膜路線影響更小,但制約了N型硅的太空應用。在地面環境中,大氣吸收了99.9%以上的初級宇宙射線和太陽高能粒子,最終到達地面的輻射通量極低。在太空環境中,質子、電子等多種帶電高能粒子構成太空輻射,且隨着軌道高度增加輻射強度也在增加,LEO低軌位於地球高層大氣和內範艾倫輻射帶之間,GEO高軌位於內輻射帶和磁層之間,承受的宇宙射線通量最高可達LEO低軌的六倍。根據美國航空航天學會(AIAA)現行S-111標準,太空光伏電池需承受1e13 @3 MeV p+/cm2(質子口徑) 和1e16 @ 1 MeV e-/cm2(電子口徑)的輻射量。對於晶硅路線而言,太空的高能粒子(尤其是質子)轟擊下硅原子會被撞離晶格位置形成缺陷,這種缺陷對於空穴(N型少子)的捕獲非常大,從而導致在過去的實證中N型硅在太空中的壽命衰減遠快於P型。而對於薄膜路線而言,一方面其本身結構對於缺陷的容忍度高於晶硅,且更薄的吸收層意味着更短的載流子擴散長度,亦降低了缺陷對於電流穿越的影響。

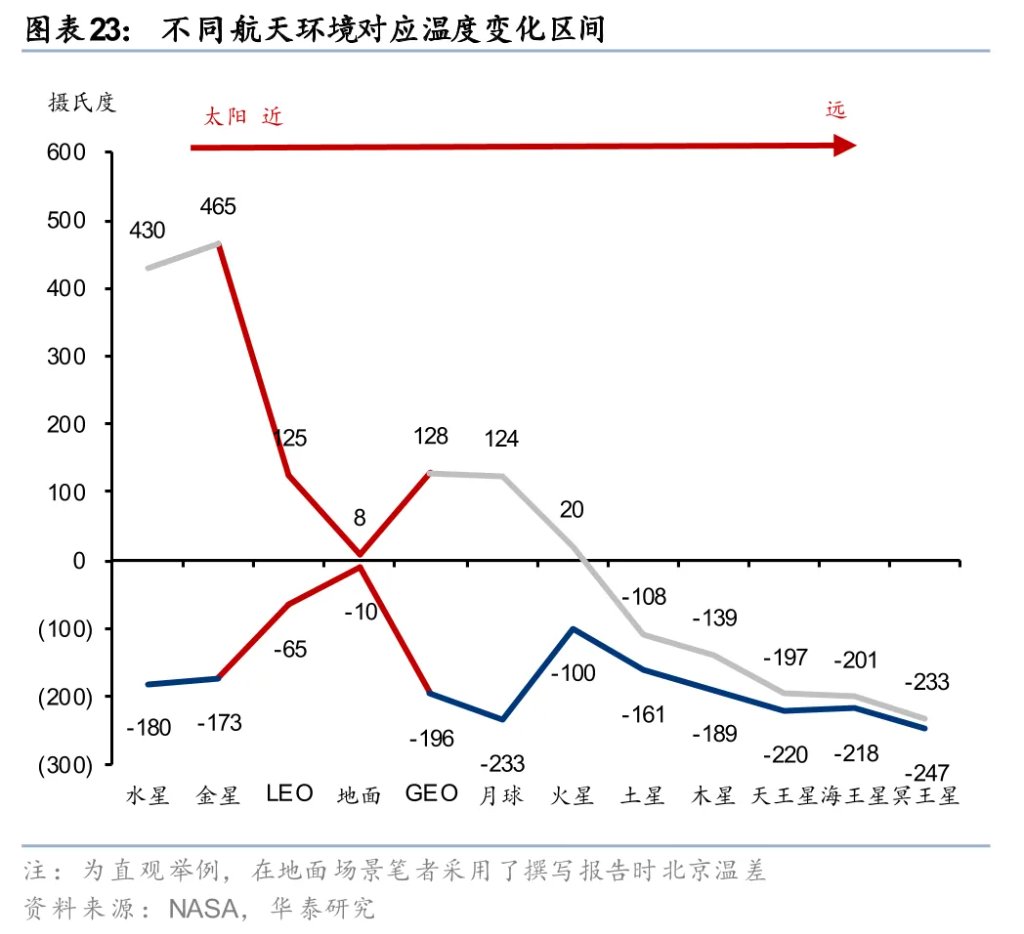

2. 極端高低溫循環的挑戰加劇碲化鎘路線挑戰,對鈣鈦礦而言是一個硬幣的兩面。光伏電池的實際性能取決於開路電壓 (Voc)、短路電流 (Jsc)、填充因子 (FF) 和功率轉換效率 (PCE),而所有這些參數都與溫度相關,對工況溫度的大範圍偏移都會導致效率出現波動甚至加速衰減。在地面環境中,光伏電池的運行工況一般為-20/+70℃,地面光伏在進行主流IEC認證時溫度工況一般也不會超過-40/+85℃(IEC 61215)。與之對比,在太空環境中,LEO低軌航天器每90分鐘繞行地球一周,對應年6000次陽光照射加熱階段+地球陰影冷卻階段,分別對應約-65/+125℃的溫度;GEO高軌航天器在每年春分和秋分期間(各45天)每天會被地球遮蔽70分鐘,意味着每年90次在-196/+128℃的溫度之間進行循環,較LEO低軌環境挑戰更大。NASA指出軍用/太空認證部件需具備在-55°C至125°C溫度範圍工作的能力。極端高低溫循環給光伏材料帶來兩大挑戰:

熱機械疲勞問題對於各層材料熱膨脹係數差異大的碲化鎘(基板為玻璃,導電層為薄膜層)和晶硅(硅片和連接硅片的金屬匯流熱膨脹係數差異導致焊點疲勞斷裂,EVA等聚合物封裝材料高低溫脫層問題)更為致命;

高溫熱穩定性問題對於碲化鎘來說最難克服,真空環境中鎘原子遇到高溫會較快蒸發,從而限制其壽命,對於鈣鈦礦而言也需要將材料體系由有機/無機雜化更改為全無機體系(有機成分的氣化分解問題在太空環境中會加劇)。

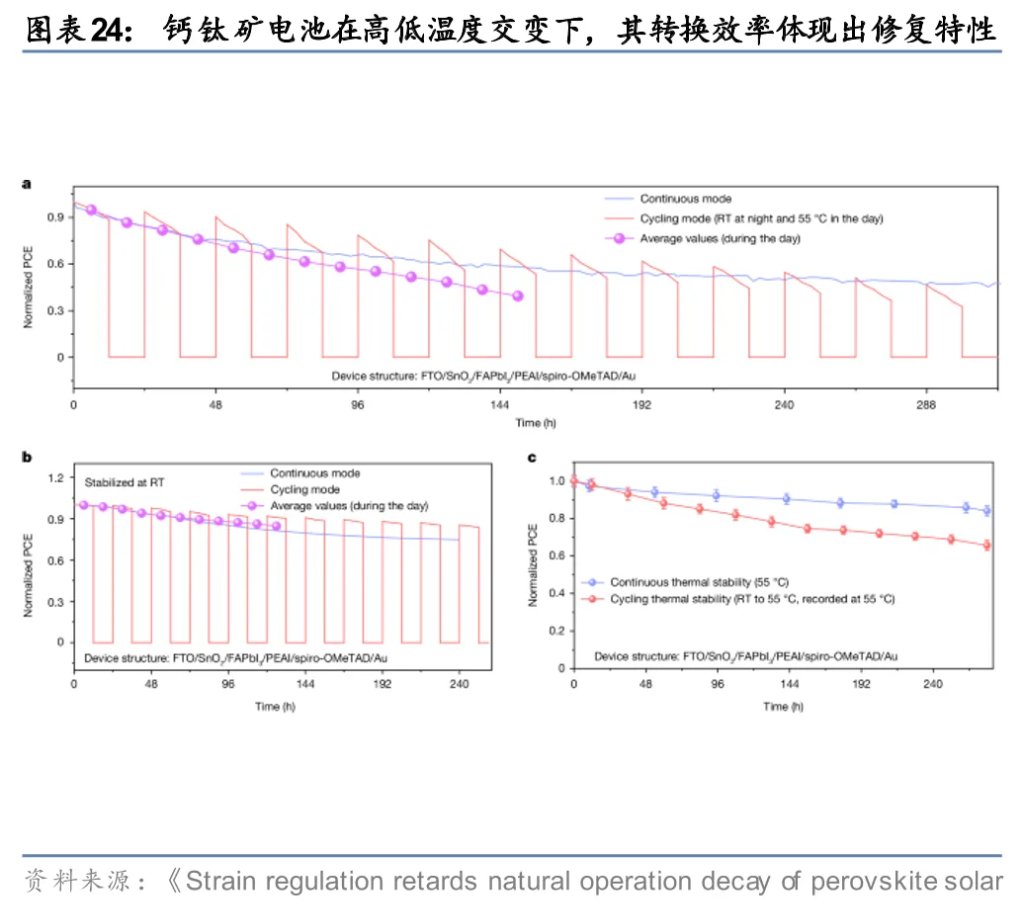

甲之砒霜,乙之蜜糖。在太空高溫條件下,特別是鈣鈦礦和砷化鎵電池反而還能展現出一定的自修復能力(高溫促使材料內部受損的原子、離子重新排列,從而消除高能粒子撞擊產生的晶格缺陷,又稱退火效應),而CIGS的自修復能力相對較弱,晶硅幾乎不具備自修復能力。這也使得鈣鈦礦和砷化鎵在太空應用中具備更大的需求空間。

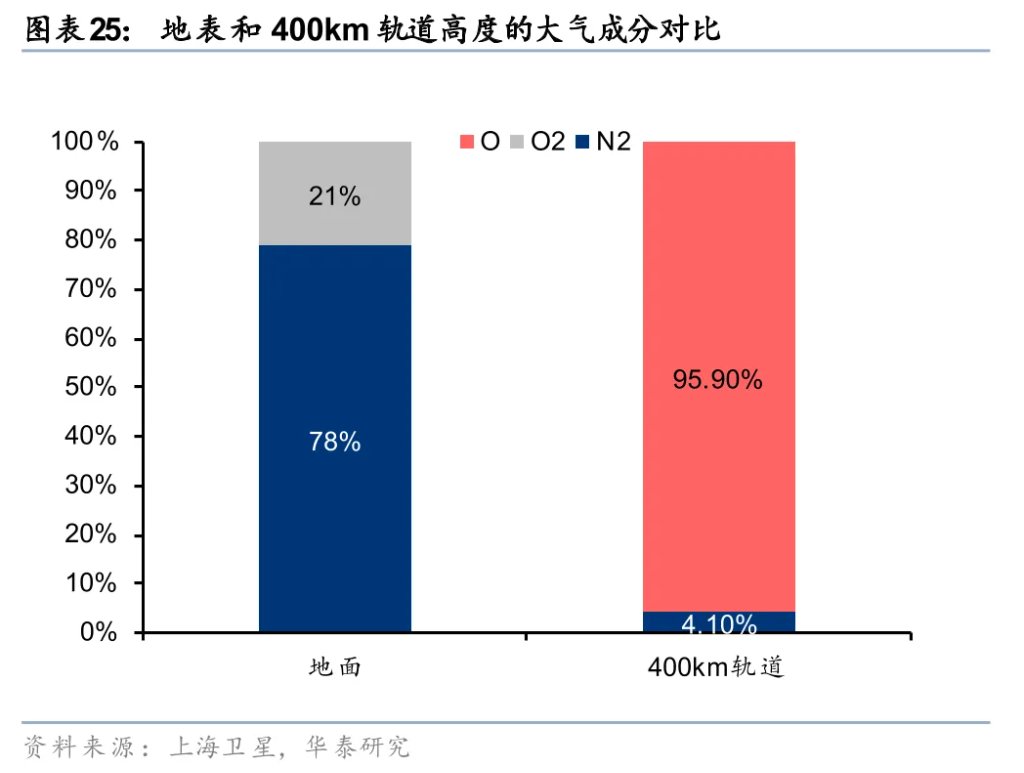

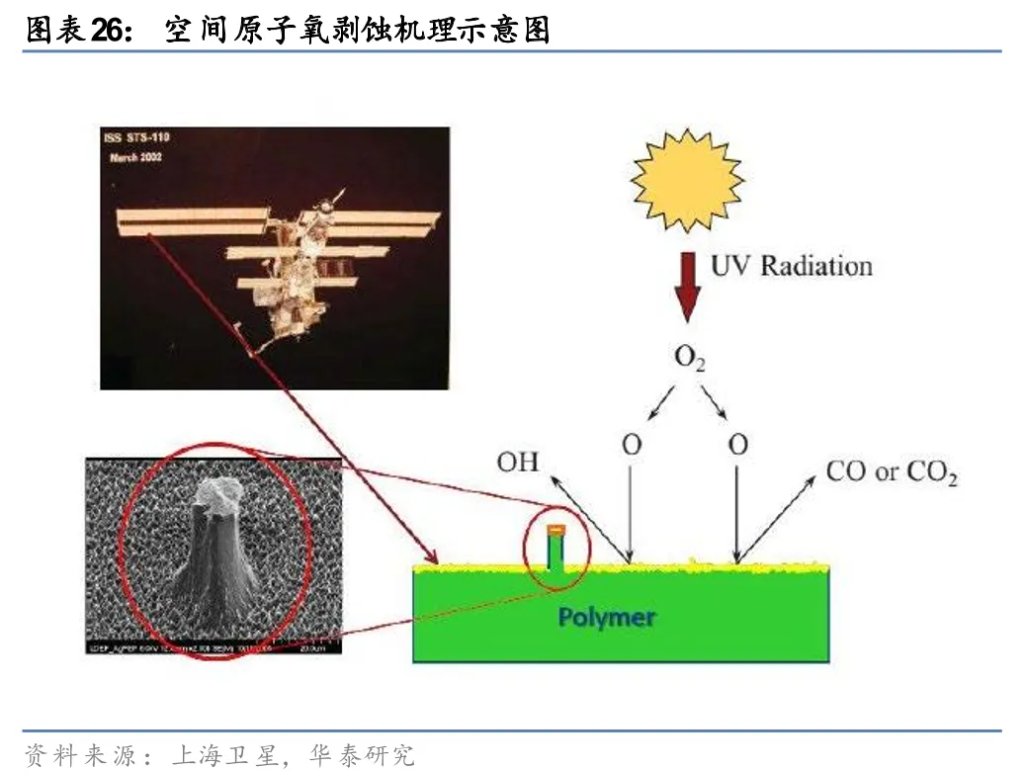

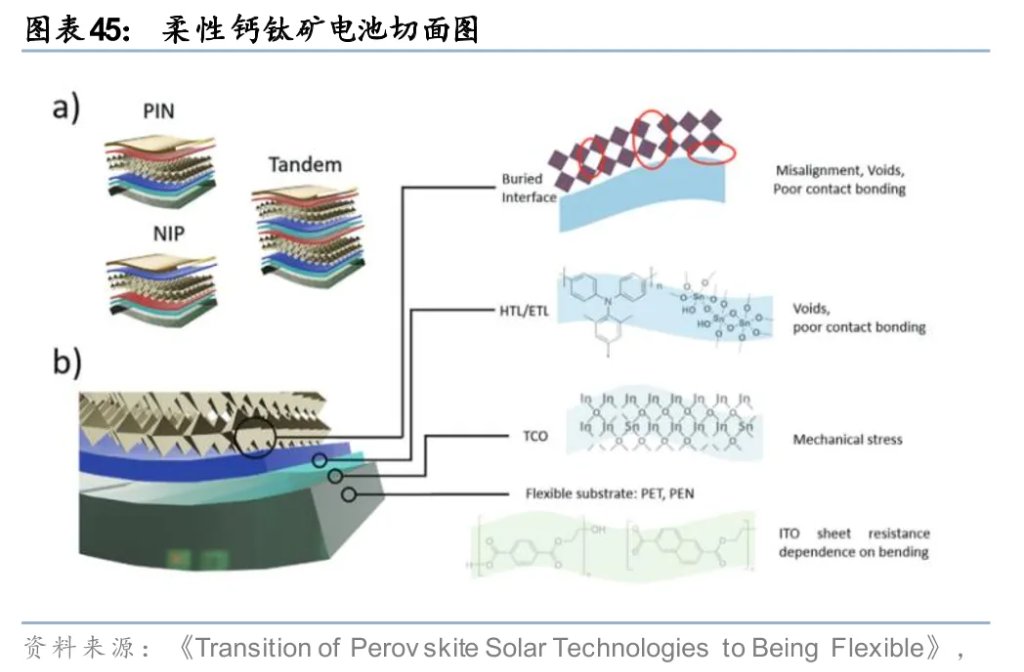

3. 原子氧腐蝕問題強化了封裝材料的重要性。空間原子氧即氧分子在紫外線的光致分解作用下形成,是LEO大氣中最主要的成分。根據上海衛星,在400km的軌道高度上,空間原子氧的含量甚至超過了90%。LEO原子氧通量的密度可以達到1013~1016atom/(cm2•s),與衛星相對動能可達5eV,且由於能量超過許多分子的鍵能,因此可能破壞化學鍵,導致材料表面被腐蝕。解決原子氧腐蝕問題,封裝材料是重中之重;此外,原子氧腐蝕對於採用柔性基板的柔性電池路線影響大於採用特種玻璃封裝的剛性電池路線。

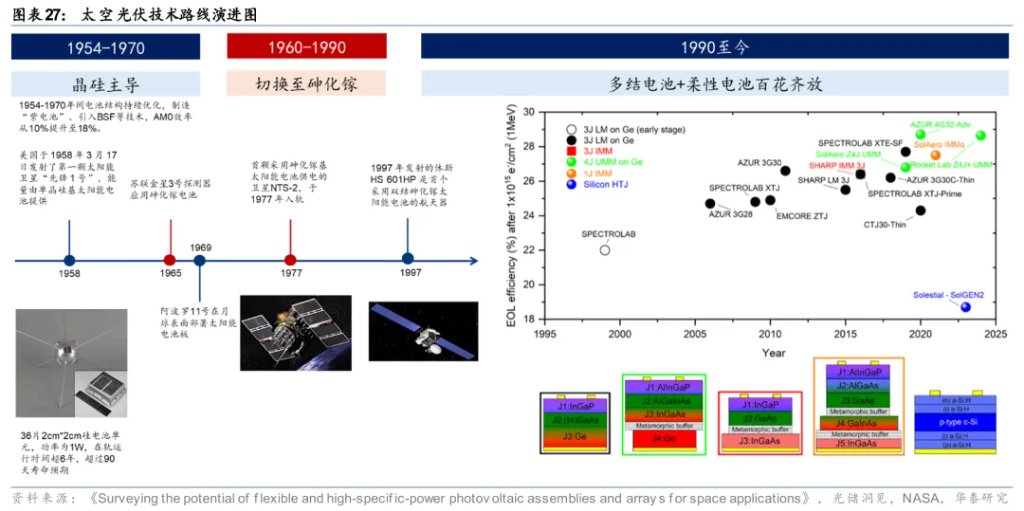

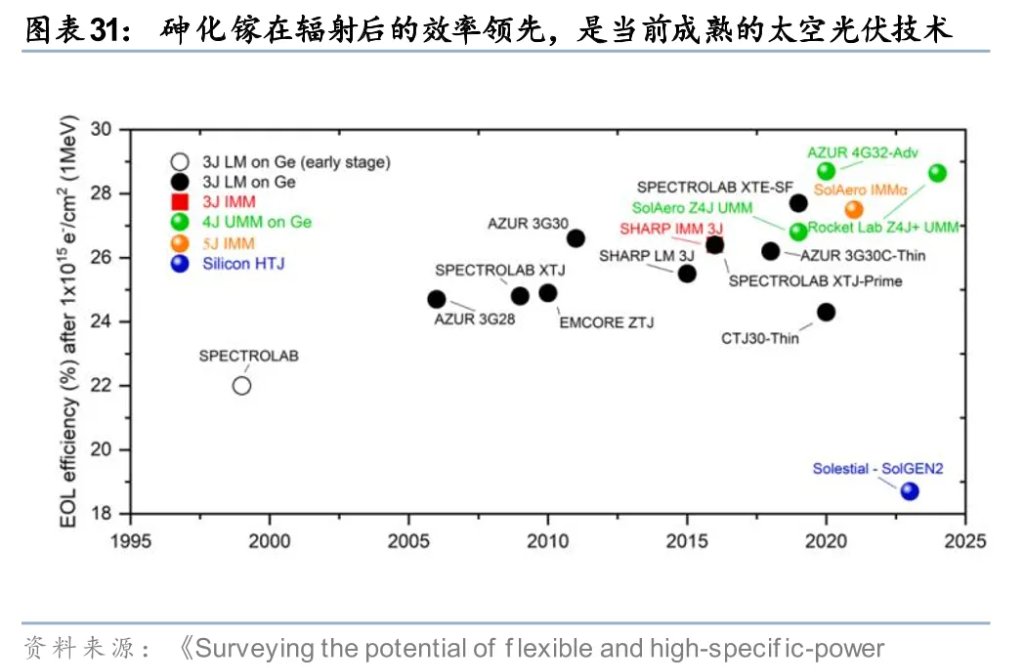

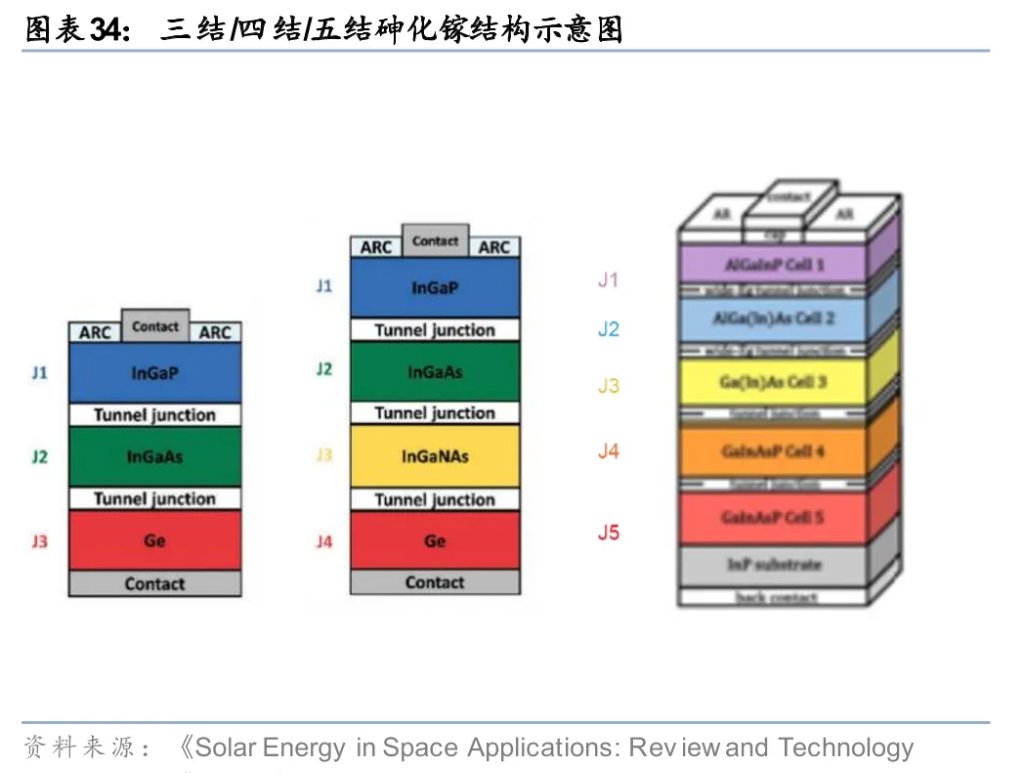

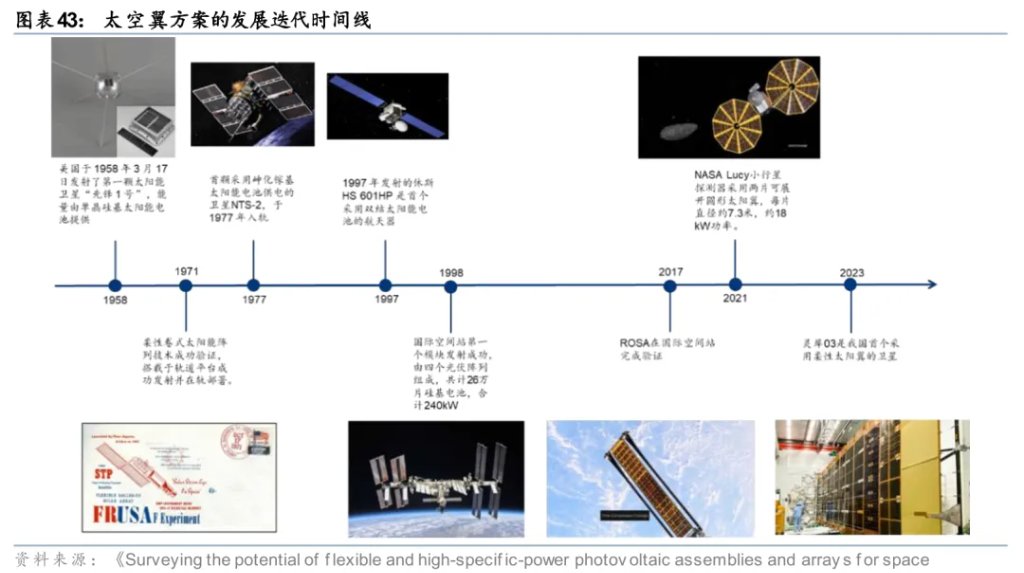

基於上述邊界條件,太空光伏技術路線選擇在航天過去幾十年的發展中經歷了從N型硅到P型硅再到砷化鎵的路線演變。行業技術路線的發展過程最開始是晶硅N型(如美國NASA、中國東方紅),後來全球航天工程領域在60年代逐步形成太空質子輻射導致的P型硅電池衰減遠小於N型硅電池的共識,美國轉向砷化鎵+P-PERC路線(starlink),中國轉向砷化鎵路線(最近十幾年來,我國在神舟、嫦娥、天舟、天宮、天問、北斗等航天飛行物上普遍開始使用剛性三結砷化鎵電池、半剛性三結砷化鎵電池、柔性三結砷化鎵電池),CIGS和碲化鎘在早年的測試中就因為轉換效率低於主流技術、耐高低溫交變能力弱等因素被淘汰。

1. 在中國市場,穩定、可靠、可驗證的三五族多結砷化鎵電池是當前太空光伏技術的絕對主流,其優勢包括30%+的轉換效率、15年的運行壽命、抗輻照和耐高溫性能等。國內主流太陽翼廠商包括電科藍天,銀河航天、德華芯片等。根據電科藍天招股書,公司2024年太陽電池陣銷售收入11.1億元,為144個航天器提供了配套宇航電源系統,國內市場覆蓋率約50.5%,基於此我們估算國內2024年太陽電池陣市場整體規模為22億元。其中,砷化鎵電池約佔太陽電池陣成本的50%~70%,對應砷化鎵太空電池市場規模約11~16億元。

2. 在美國市場,NASA的專用航天器至今仍沿用了砷化鎵路線。但對於SpaceX的商業衛星來說,砷化鎵電池的主要原材料鎵和鍺在美國都屬於稀缺資源,特別是鍺礦在美國從1980年代開始就鮮少開採,出於供應鏈安全和規模效應考慮,SpaceX的太空光伏技術路線向晶硅聚焦。儘管P-PERC電池只有約17%的AM0效率(vs三結砷化鎵30%+)和3~5年的LEO在軌壽命(vs三結砷化鎵10~15年),但是晶硅是工業品而非資源品,因此推動了其在美國商業航天光伏系統中的大規模推廣,且SpaceX低軌衛星較低的壽命預期(設計壽命5年)也提高了P-PERC路線的市場接受度。基於SpaceX當前年發射量約3000顆,單顆衛星造價50~100萬美元,假設其中太陽電池陣佔比5~10%,我們估算對應P-PERC太空電池市場規模約5.2~21億元。

3. 在歐洲市場,主要衛星企業如Airbus、Thales等同樣採用三五族多結砷化鎵作為主要的太空光伏技術選擇。德國企業Azur Space是歐洲主力的太陽翼供應商之一,截至目前已為超過2500個航天器提供了合計超過11MW的太陽能電池陣,提供效率高達30%的三結砷化鎵電池產品和效率高達32%的四結砷化鎵電池產品。

衛星降本訴求推動太空光伏技術向更高效率、更低成本方向發展

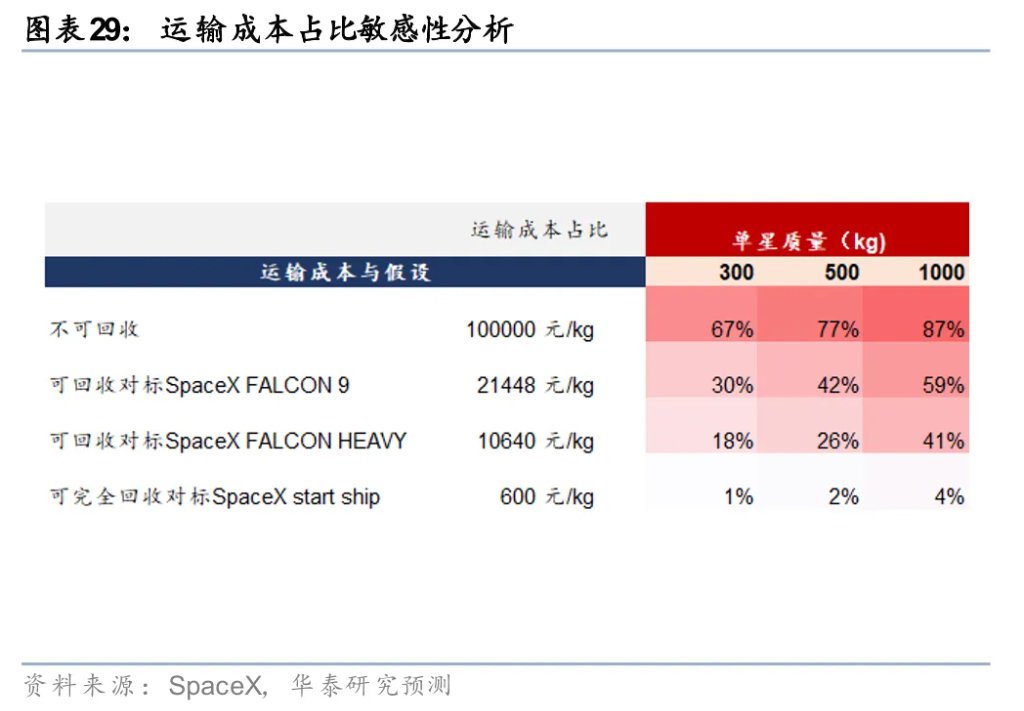

隨着衛星發射的規模化,衛星本體降本和太陽翼降本訴求或更加迫切。根據電科藍天招股書,與國內低軌通信衛星1500萬元的單星成本相比,SpaceX星鏈單顆衛星製造成本僅50~100萬美元,相當於國內衛星造價的四分之一到二分之一,較低的成本為全球商業航天衛星廠商設定了追趕目標。隨着衛星規模化發射時代的漸進,衛星降本訴求持續提高。當前衛星發射成本中,火箭運輸成本佔比67%,未來衛星發射一方面將通過實現一級火箭可回收推動運輸成本下降,另一方面隨着運輸成本佔比降低、衛星本體降本的重要性也將逐步提升。我們假設2027~29年發射成本對標SpaceX Falcon 9和 Heavy,衛星在單體成本不變的情況下質量增長至500/1000kg,則發射成本佔比降低至42%/41%。衛星本體成本中,若不考慮有效載荷(比如天線系統和轉發器系統)以及總裝測試成本,衛星電源系統佔到了衛星平台成本的20%+,其中太陽翼系統佔到電源系統成本的70%左右(其餘為空間蓄電池和電源控制器成本,根據電科藍天招股書),是成本佔比最大的科目之一。因此太陽翼降本或是未來衛星整星降本的重要一環。

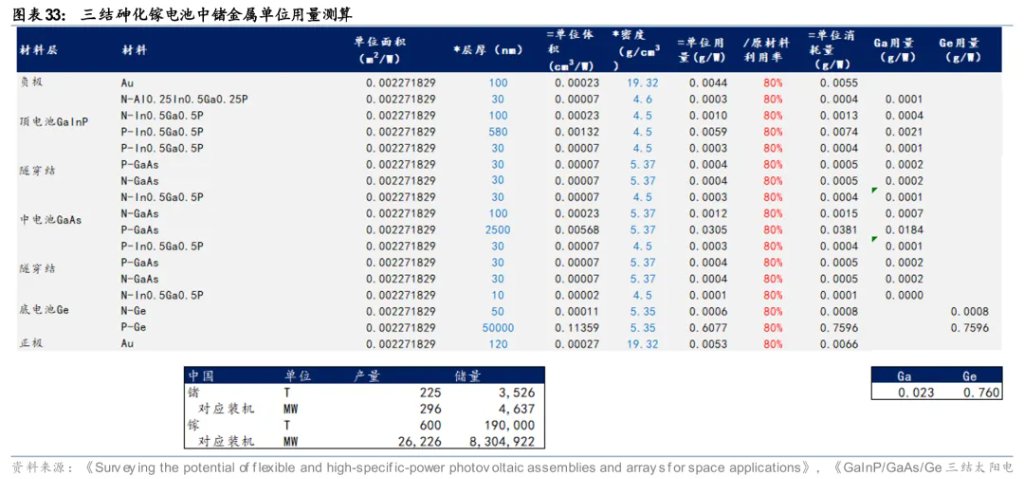

當前主流的砷化鎵路線降本空間有限,需求增加還可能導致原材料資源瓶頸。根據電科藍天,隨着衛星發射規模的增長和生產工藝優化,公司砷化鎵太陽能電池片採購成本在2023/24年實現了25.9%/23.6%的下降。我們預計過去幾年砷化鎵太陽能電池展現出的規模降本效應,在未來幾年或存在反轉的風險。目前主流的太空用砷化鎵電池採用晶格匹配的鎵銦磷(GaInP)/鎵銦砷(GaInAs)/鍺(Ge)三結結構,通過兩個隧穿結將三個子電池連接組成,分段吸收太陽光譜能量。鍺作為砷化鎵電池外延片生長的襯底,是生產砷化鎵電池的必要耗材。根據SSM,全球鍺資源儲量有限,地殼含量僅約為0.0007%,目前已探明儲量僅8,600噸,美國、中國、俄羅斯分別佔3870、3526、860噸;根據安泰科,中國鍺金屬2025年產量約225噸,下游需求主要包括光纖通信(35%)、空間砷化鎵(15%)等,若我國衛星發射量從當前的~365顆/年增長至10,000顆/年,即使基於5kW的單星功耗保守假設,基於50微米厚度的鍺襯底假設,我們按照0.82g/W的鍺單耗估算航天對鍺的需求將從1.5噸/年增長至40.8噸/年,拉動中國鍺需求17%。我們根據電科藍天招股書估算,鍺片成本佔公司太陽電池陣生產材料成本的10~20%,鍺成本的規模「不經濟」隨着國內衛星發射規模的增長或導致砷化鎵太陽能電池陣成本不降反升。

因此,為有效實現太陽翼和衛星本體降本,目前行業存在三個並行方向:1)提升砷化鎵效率,降低砷化鎵用量;2)使用晶硅、鈣鈦礦等低成本太陽翼路線替代;3)推動柔性太陽翼實現鍺替代和減重,降低發射成本。分別來看:

降本思路1:提升砷化鎵效率,降低砷化鎵用量

多結砷化鎵和聚光砷化鎵都遵循了通過提高光電轉換效率降低單瓦成本的思路。而新結構帶來新的生產挑戰和工程難度是上述技術能否規模應用的主要觀察點:

1. 四結/五結等多結砷化鎵:主流的三結砷化鎵採用鎵銦磷(GaInP)/鎵銦砷(GaInAs)/鍺(Ge)三層結構,在太空環境的光電轉化效率普遍可以達到30.5%+,例如SPECTROLAB(波音旗下公司)的三結鈣鈦礦可以達到32.1% AM0 BOL效率。四結、五結砷化鎵則是在三結的結構基礎上增加子電池,以進一步細分太陽光譜、改善電流匹配、提升整體轉換效率。根據研究機構和商業公司的實測數據,四結、五結砷化鎵的空間效率可以達到34.3%(NREL和MicroLink)、35.8%(SPECTROLAB),同面積下功率較三結砷化鎵高6.8%、11.5%,若不考慮多結的額外製造成本,意味着砷化鎵電池單位成本6.6%、10.3%的下降,此外電池效率提升後整體帆板結構也可以做的更小、帶來額外的太陽翼結構降本。由於四結和五結砷化鎵的生長難度和良率較低導致實際成本增加較多,目前限制了這一技術方向的大規模發展。比如目前商用領域中德國的AZUR space、美國的RocketLab已經推出四結砷化鎵空間用電池,但效率仍未同三結砷化鎵拉開差距(AM0分別31.8%、30~32%);五結砷化鎵更多是在實驗室層面,SPECTROLAB、AZUR以及中科院合作企業開發測試中。

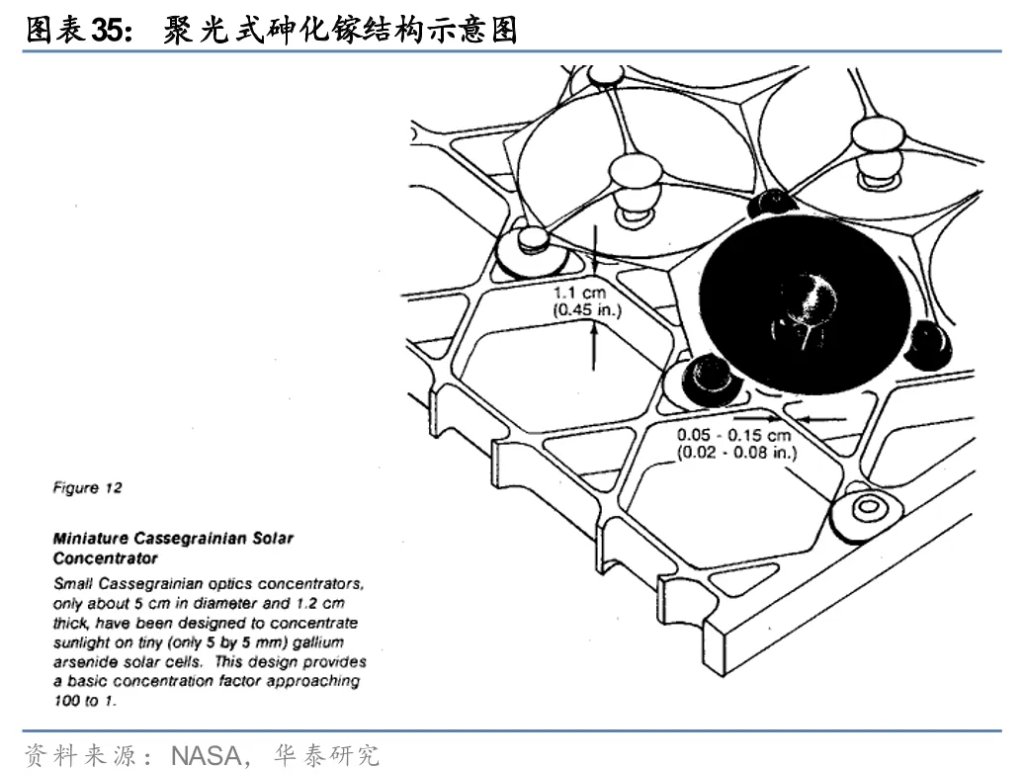

2. 新型聚光砷化鎵:聚光砷化鎵技術是通過玻璃或透鏡將太陽光匯聚到更小尺寸的砷化鎵電池上,通過放大鏡的原理,能成百上千倍減少昂貴砷化鎵材料的用量,使系統成本結構根本性優化。聚光砷化鎵早在1998年就曾在NASA的Deep Space1任務上得到過應用。相較於傳統平板式砷化鎵技術,聚光砷化鎵技術的太空應用的主要工程挑戰來自高溫散熱、對準精度、機械結構的更高要求上。

3. 鍺襯底替代和鎵金屬回收:根據三安光電,其首創柔性砷化鎵「襯底去除」技術,一方面柔性砷化鎵路線避免了對昂貴鍺襯底的使用,此外還可實現鎵金屬高效回收,將廢棄襯底中的鎵金屬單質提取,純度高達99.9999%,回收效率達90%。這一突破解決了核心原料的回收難題,使柔性電池襯底成本降低了30%以上。

降本思路2:使用晶硅、鈣鈦礦等低成本太陽翼路線替代

採用單瓦成本僅為砷化鎵三分之一的晶硅/鈣鈦礦電池則是另一個降本思路。儘管單結晶硅或單結鈣鈦礦的太空轉換效率低於主流三結砷化鎵(P-PERC、P-HJT、單結鈣鈦礦和三結砷化鎵的商用效率分別為17.4%、20.0%、19.2%、32.2%),要實現同樣的供電功率會導致太陽翼結構成本上升和火箭發射的載荷成本上升(光伏電池效率降低導致太陽能帆板面積額重量增加),但是光伏電池本身的降本收益遠大於重量提升的額外成本。特別是若未來向晶硅鈣鈦礦疊層方向升級,理論效率可以做到和三結砷化鎵一樣,實現太陽翼光伏電池等面積等效替代,在不增加發射成本的同時實現太陽翼大幅降本。

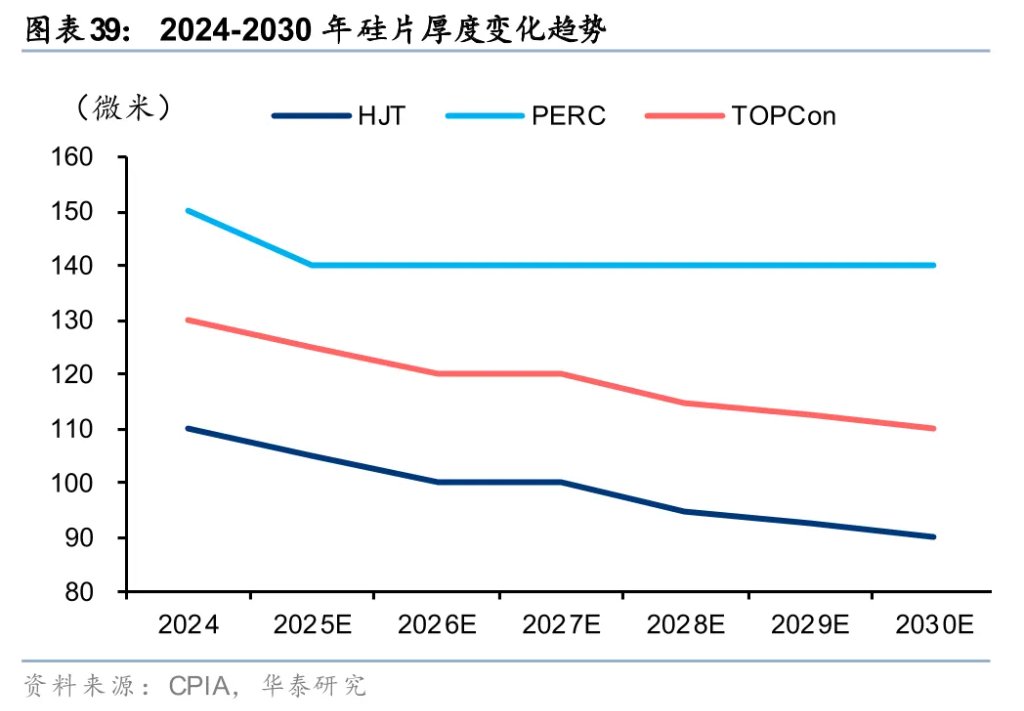

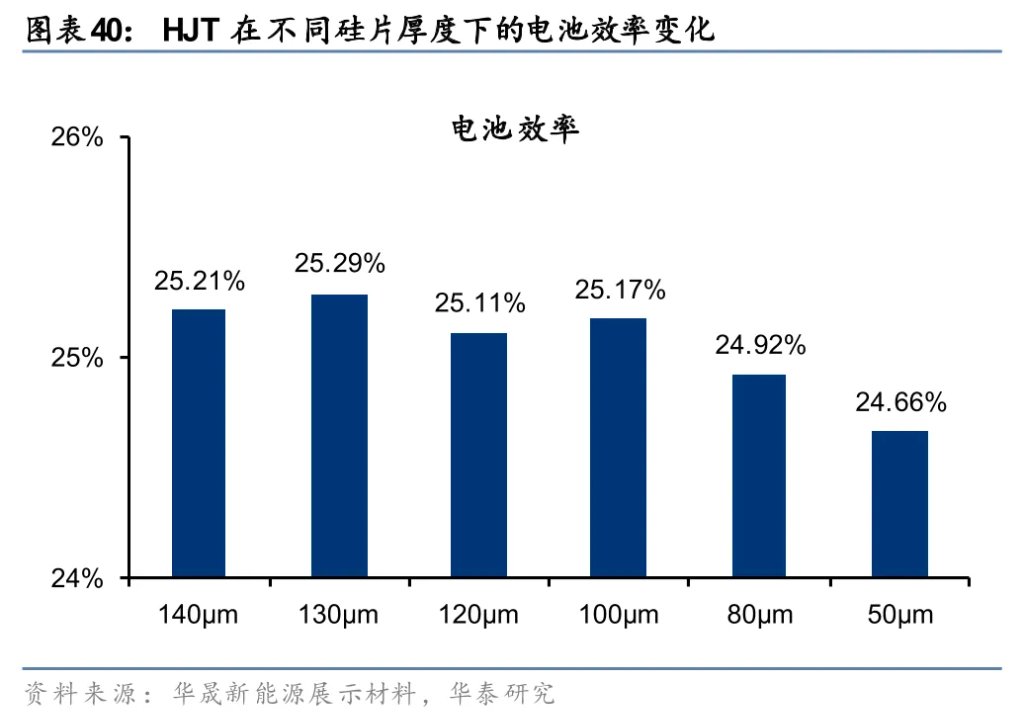

當前晶硅太陽翼路線已在美國實現應用普及,未來從PERC升級到HJT可以實現提效降本。與P-PERC相比,P-HJT一方面在電池結構的轉換效率上具備2pct以上的優勢(P-PERC 17.4 % vs P-HJT 20.0%),此外HJT硅片的薄片化可以帶來額外的能質比提升、重量下降40~60%的優勢(HJT是對稱結構+低溫工藝因此薄片化可以做到50-70μm,vs PERC受限於高溫製程硅片厚度很難低於130μm)。根據華晟新能源展示材料,隨着HJT硅片厚度從140um減薄到60um,電池片效率衰減僅下滑不到0.6pct,或意味着減薄後的HJT電池片在效率上較P-PERC電池仍有優勢。

國內從砷化鎵向晶硅/鈣鈦礦的替代實驗進程正在加速。

1) 上海港灣:已經有4顆衛星鈣鈦礦在軌驗證,其中鈞天一號03星搭載的子公司伏曦炘空自主設計、研發的鈣鈦礦衛星新材料電池已經在軌正常運行1年以上。

2) 鈞達股份:已收購尚翼光電佈局鈣鈦礦和晶硅鈣鈦礦疊層以及CPI膜,同時控股收購巡天千河,有望依託巡天千河的衛星整星訂單,在2026年密集進行鈣鈦礦和晶硅疊層的入軌測試。

3) 協鑫光電:2023年12月,藍箭航天朱雀二號遙三運載火箭攜帶協鑫鈣鈦礦組件發射升空,標誌着全球首次鈣鈦礦組件空間搭載試驗啓動。協鑫光電計劃 2026 年上半年與航天研究機構合作開展高空氣球實驗,測試鈣鈦礦組件的耐輻照性能。

4) 光因科技:2024年5月,星河動力航天穀神星一號(遙十二)江南集中區號運載火箭成功將光因科技鈣鈦礦組件發射到太空,開啓繞地軌道運行測試。

5) 隆基綠能:2022年將HPBC電池通過神舟十五號載人飛船送入太空完成半年在軌可靠性測試。

降本思路3:推動柔性太陽翼替代實現減重,降低發射成本

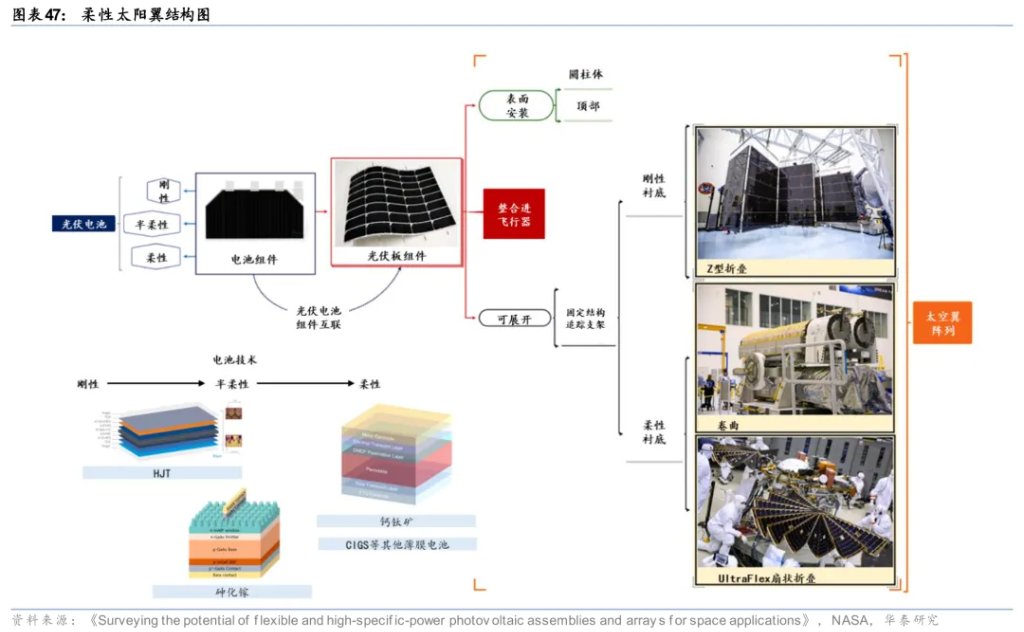

太陽翼整體結構作為衛星載荷的一部分,降低太陽翼重量從而節省發射成本也是衛星降本的一個重要思路。航天器所採用的光伏電池陣列主要分為本體安裝式和可展開式太陽翼兩大類,其中可展開式太陽翼已成為當前中大型航天器電源系統的技術主流,並可進一步分為柔性和剛性兩種類型。其結構通常可視為由前蓋板、電池片和襯底組成的「三明治」結構:

1. 剛性太陽翼:採用蜂窩鋁、碳纖維等複合鏤空材料,其上覆蓋光伏電池;

2. 柔性太陽翼:分為全柔性或柔性襯底+剛性電池。1)全柔性利用「柔性電池」結合「柔性襯底」實現真正的全柔性,其先由柔性電池與輕質抗輻射蓋板(通常為CPI膜或超薄玻璃)、旁路二極管以及互連件組合封裝成光伏組件,隨後將多個組件串聯形成電池串,多組電池串再並聯構成完整的太陽翼。2)柔性襯底+剛性電池:對於目前應用最廣泛的捲曲式或柔性毯狀結構,活性光伏層通常依託柔性襯底支撐,其背面集成印刷互連電路;另一種方案是在柔性基板上鋪設剛性光伏電池片,例如我國的空間站把轉換效率高達30%的剛性三結砷化鎵和柔性基板進行了結合。

3. 半剛性太陽翼:利用框架增強柔性太陽翼得到的半剛性太陽翼。

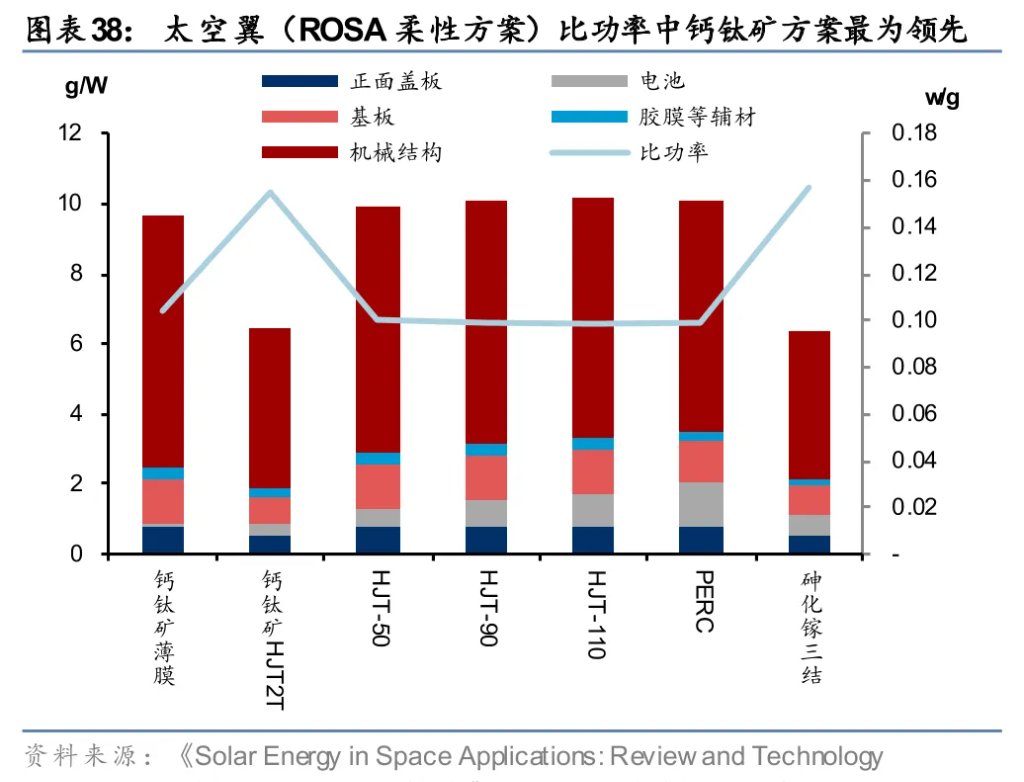

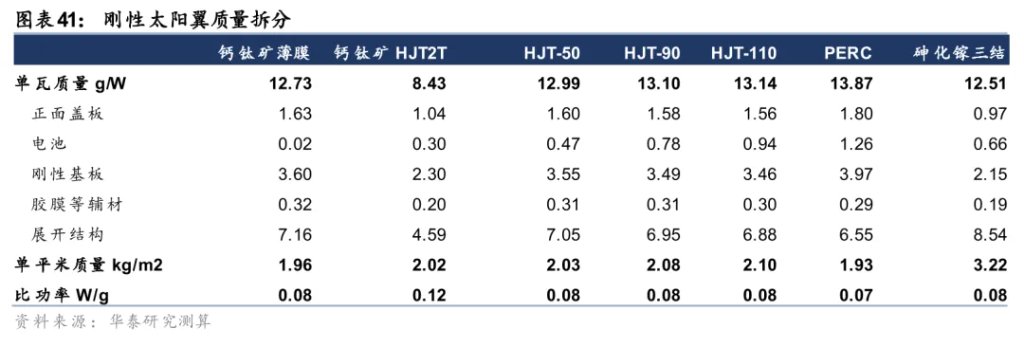

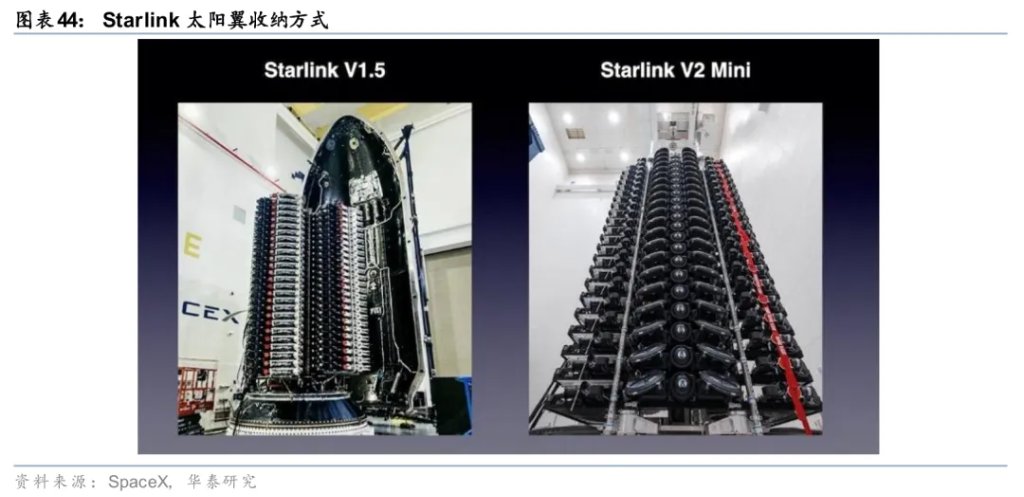

太陽翼僅~10%的重量來自電池片吸光材料本身,大頭來自電池片基底+太陽翼結構。柔性太陽翼改變了電池陣基底和結構支撐從而實現減重進而降低發射成本(比功率提高),對於三結砷化鎵方案,我們估算柔性比剛性太陽翼可以減重49%或者1.58kg/平,基於10萬元/kg的衛星發射成本,對於5kW衛星相當於可以節約306萬元的發射成本,相當於衛星本體造價的21%。此外,柔性太陽翼的可收縮卷繞特性更加適配一箭多星發射所需要的火箭內部設計,此外更輕的太陽翼結構還有助於降低衛星平衡難度、可適配更大功率的衛星設計。

在國內市場,根據電科藍天招股書,目前國內柔性太陽翼主要應用在空間站、臨近空間飛行器及部分衛星,以公司太陽翼銷售結構來看2022-24年柔性太陽翼佔比在10%以內(其餘基本都是剛性太陽翼,半剛性較少)。雖然我國柔性太陽翼起步較晚,但是發展速度迅速,自2023年銀河航天的靈犀03星首次將柔性太陽翼用到低軌通信衛星上後,多顆通信衛星裝備柔性太陽翼,估計國內在軌飛行總量幾十顆。我們預計隨着國網星座和千帆星座加速組網和技術迭代,會推動柔性太陽翼的應用,主要系1)柔性方案收納體積小,適配多星堆疊發射,加速組網倒逼大規模應用;2)在火箭回收技術成熟前是高功率 + 成本敏感場景的必然選擇。

在國際市場,在星鏈星座放量之前,柔性太陽翼的應用並不廣泛,僅有國際空間站、哈勃望遠鏡、EOS-AM、ADEOS-II等航天器採用了柔性太陽翼,是特殊航天器的「專用配件」。本質上這些航天器體積和功率需求雙高,而剛性太陽翼若進一步擴大面積則難以在火箭整流罩中放置,因此Starlink通過剪叉杆式柔性太陽翼以最大化多星堆疊發射的能力,根據Solestial CTO的解讀,StarLink柔性方案或是在前蓋板用超薄玻璃或Tedlar透明聚合物薄膜,基板使用類似PTFE塗層的玻璃纖維織物。

大部分太空光伏技術路線均能支持柔性化的設計,但工程挑戰程度不同。

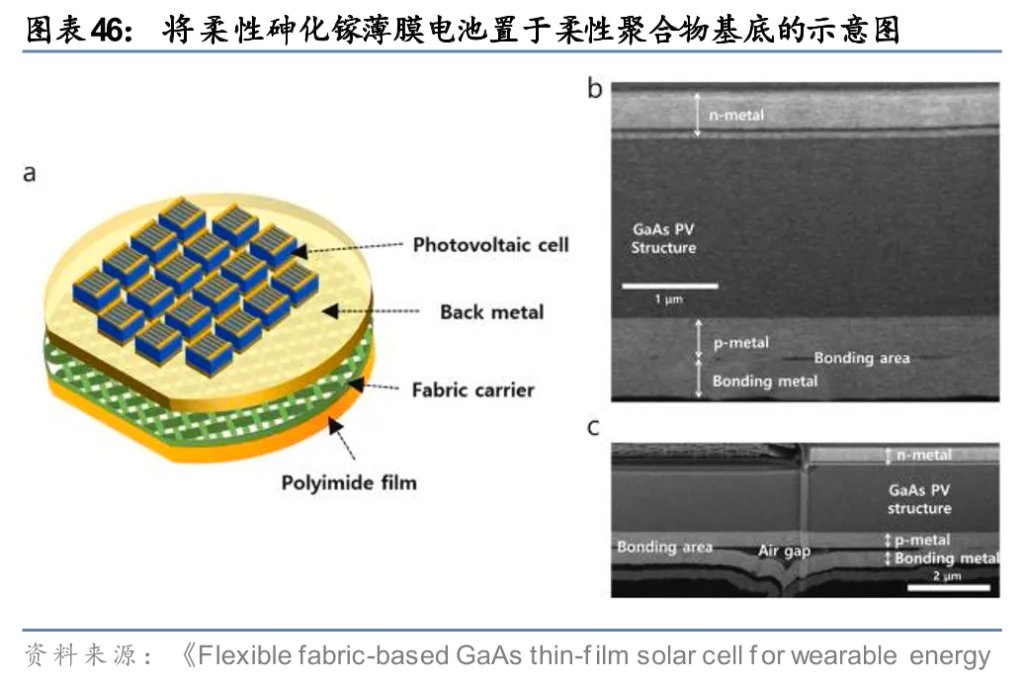

1. 砷化鎵:無鍺襯底路線實現降本+柔性。通過襯底剝離與複用技術,將幾微米厚的砷化鎵電池層從原始鍺襯底上剝離並轉移到柔性金屬或有機薄膜聚合物襯底上,原始襯底經簡單處理後可重複使用。這直接將襯底從「耗材」變為「可重複使用的工具」。一方面可以降低砷化鎵電池生產成本,另一方面也實現了柔性特徵降低單體重量、提升抗形變能力。根據銀河航天《為什麼說柔性太陽翼是空間能源皇冠上的明珠?》,柔性薄膜砷化鎵轉換效率高,器件技術已經基本成熟,但整機集成應用案例較少,目前處於應用驗證階段。目前進度領先的企業是銀河航天和三安光電,其中後者柔性砷化鎵已上天試驗4年,破除了剛性砷化鎵難適配卷繞太陽翼的問題,且省去鍺襯底成本,可實現50%以上降本。

2. 晶硅:一定厚度以下的HJT具備可觀柔性。硅材料在100微米厚度以下天然是具備柔性的,PERC由於高溫支撐和非對稱結構,在130~140微米以下的生產良率和效率就會大幅退化(例如140um厚度的硅片相對比210um厚度的硅片斷裂強度降低~40%,且高溫工藝也會導致翹曲嚴重),無法制成柔性結構。而HJT電池得益於低溫製程和對稱結構,可以實現在60~100微米的生產以及效率的保持。目前HJT薄片柔性應用走向規模化還需克服切片良率+電池生產良率兩道難關,當前根據行業頭部企業的生產經驗上述環節薄片化製程的良率都在20~30%以下。

3. 鈣鈦礦:天生適配柔性結構,地面應用已經開始。鈣鈦礦電池天生適配柔性結構,其溶液加工、低溫製備特性允許在柔性襯底(如金屬箔或聚合物基材)上直接沉積,形成超薄、輕量、可彎曲甚至可摺疊的器件,目前地面上已有穿戴光伏、BIPV等柔性鈣鈦礦應用場景落地。襯底寬鬆兼容性使鈣鈦礦特別適合柔性、輕量化應用,而無需像砷化鎵需要複雜的異質外延生長工藝。

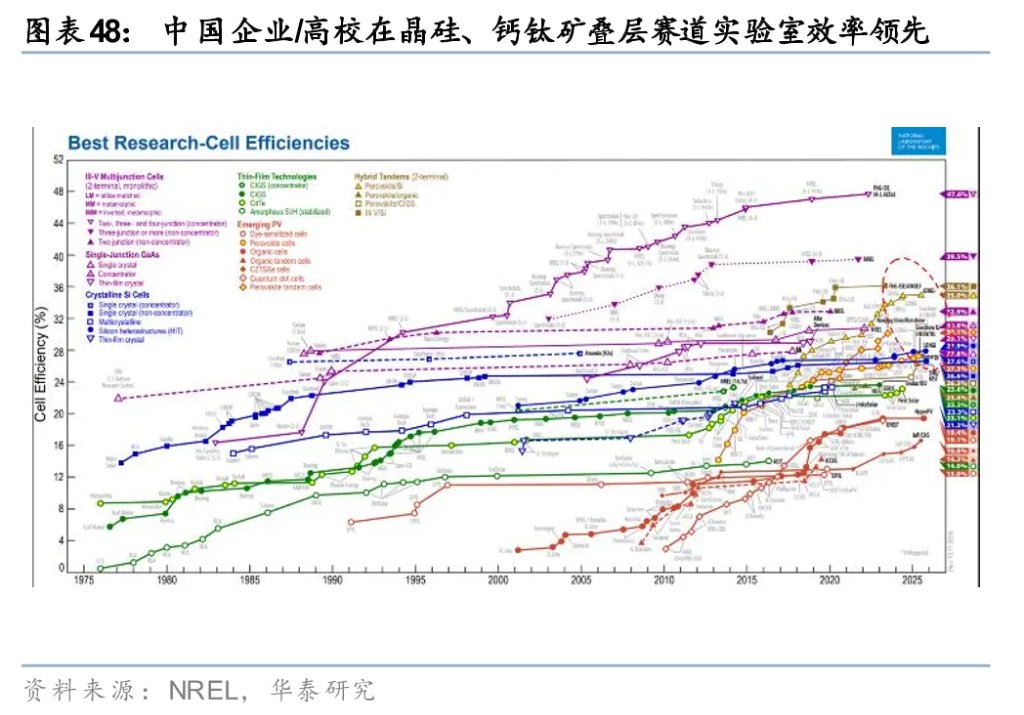

中國光伏技術全方位領先,全球影響力有望從地面輻射至太空

效率端,NREL效率圖是全球光伏技術的「金榜」,中國佔據晶硅和鈣鈦礦技術的效率主導地位,反映了中國光伏從「規模製造領先」向「前沿技術+規模雙領先」的轉型。中國在鈣鈦礦/疊層方面絕對領先,鈣鈦礦相關紀錄幾乎被中國包攬,領先公司和研究機構包括隆基、蘇州大學、中國科大、南京大學等。其中,隆基綠能鈣鈦礦/硅疊層電池在260.9 cm²大尺寸商用組件上實現33%的認證效率,創下該尺寸下的全球最高紀錄,其他尺寸疊層電池實驗室效率已突破35%;單結鈣鈦礦26.95-27.3%效率記錄也由中國機構實現。

國內廠商量產組件效率持續領先,TOPCon和HJT良性競爭持續。根據TaiyangNews公布2026年1月版量產最高效率光伏組件列表,排行榜前十均由國內企業佔據,愛旭和隆基的xBC繼續以24.8%/24.7%效率領跑,同時東方日升HJT組件效率由23.5%提升至23.8%,超過一衆TOPCon組件佔據第三。

產能端,中國在全球光伏產業中具備不可或缺的全鏈影響力,也意味着在中國光伏不僅能供中國衛星需求,有望供應海外的外溢需求,是商業航天中具備alpha的賽道。

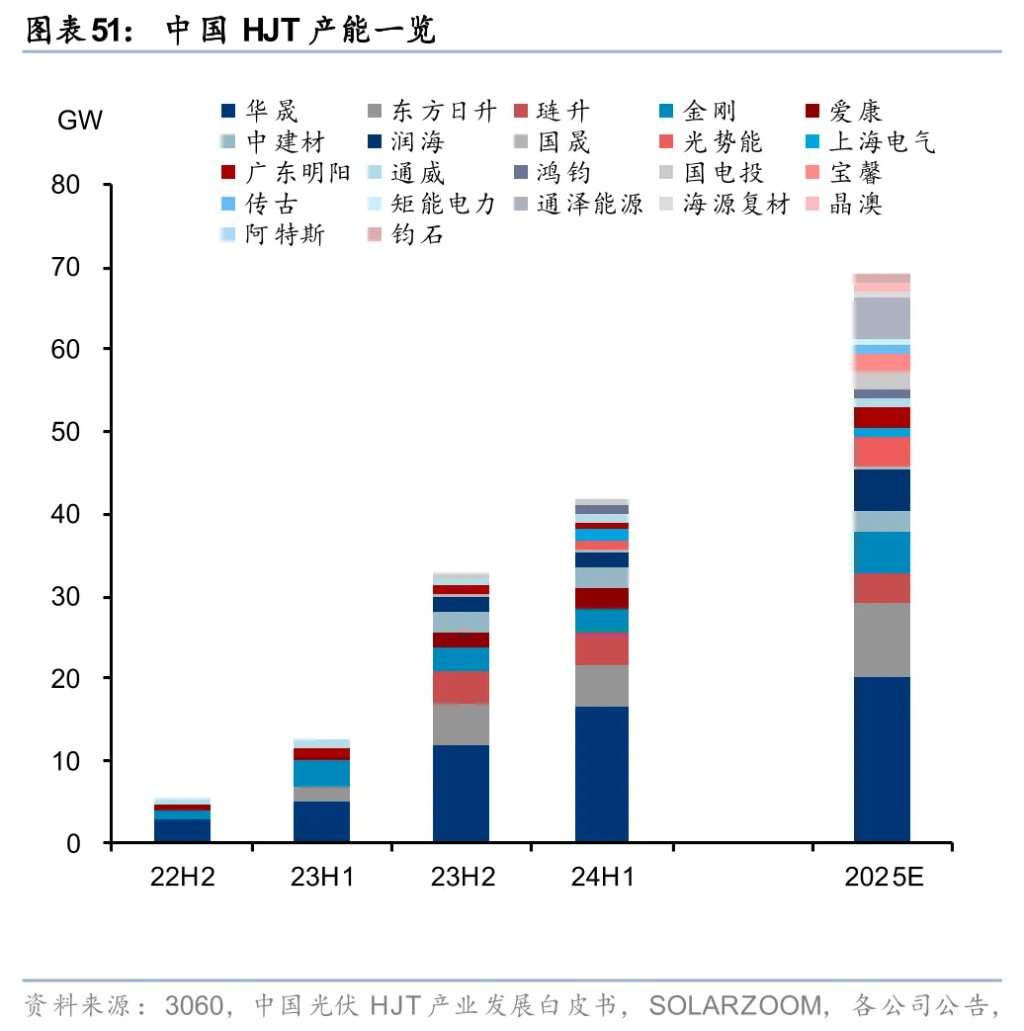

1) HJT:中國是HJT技術和產能發展的領頭羊,2025年產能或達到70GW以上,2023-25年產能增長CAGR達133%。目前產能最大的企業包括華晟新能源和東方日升,CR2達到40%~50%,頭部組件廠商如通威股份、天合光能、晶澳科技、隆基綠能、阿特斯等均具有HJT技術儲備。海外方面,目前主要產能位於歐洲的Enel 3SUN意大利Catania工廠,其24年9月擴產至3GW電池+組件產能,是海外HJT的燈塔項目;美國本土HJT產能雖有規劃但是未能放量,CSIQ正在美國調試爬坡首個GW級HJT電池產能。結合海外新增產能規劃,25H1僅有2GW產能規劃明確為HJT,海外HJT放量能力有限,我們認為HJT有望憑藉效率領先+少銀+抗輻射能力強等技術優勢需求起量,中國企業具備需求外溢的窗口期;同時本土產能的需求也有望推動國內企業設備和產品出海。

2) 砷化鎵:作為當前太空光伏主流應用,砷化鎵生產商還是以海外航天體系龍頭為主,根據QYR research,2022年CR5佔據約84%的市場份額,前三龍頭為Spectrolab,Rocket Lab,AZUR SPACE,其砷化鎵產品AM 0效率已經達到32.2%/31.3%/31.8%。隨着國內需求起量+商業航天國產要求倒逼下,國內砷化鎵廠商奮起直追,營收規模已經擠入全球前列,未來有望進一步放量鋪開。

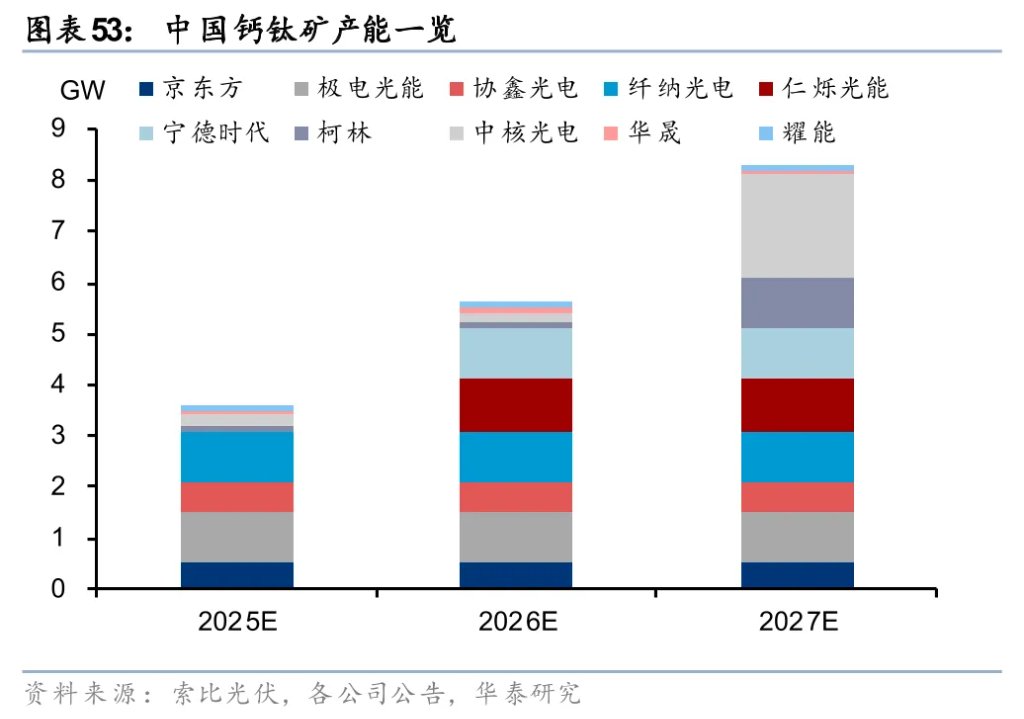

3) 鈣鈦礦:國內已進入產能放量期,截至2025年我國鈣鈦礦行業已有不少於三條GW級產線在運(極電,協鑫,京東方),預計2026~27年還有多條GW級產線有望落地,包括鋰電龍頭2026年投產GW級產線、柯林和中核光電規劃2027年落地GW級產能。海外則主要處於中試階段,商業規模產線落地慢中國一步,例如25年8月ASC Global 與Everpower Energy計劃建設美國首個商業規模鈣鈦礦工廠,先落地一期100MW中試線,再投建二期將產線擴大至1GW。此外,國內鈣鈦礦廠商也在醞釀產能出海,例如華晟與意大利新能源企業New Time計劃於2026年第三季度實現在意1GW異質結-鈣鈦礦串疊層的量產目標。

問題四:供應鏈哪些環節在太空時代更具市場空間彈性?

當前太空光伏市場規模僅為30MW,產值相當於地面光伏市場的2%,未來市場空間增長或有三個可能情景:1)情景一,通信衛星密集發射,GW級太空光伏市場對應產值達到地面光伏的40%;2)情景二,算力星座初步組網,10GW級太空光伏市場對應產值或反超地面光伏;3)情景三,算力衛星佔據主導,100GW級太空光伏市場推動產值達到將近9倍於地面光伏。

行業的alpha機遇在哪裏?從光伏技術路線來看,我國鍺年產量僅能支持約300~500 MW/年的太空砷化鎵光伏市場,意味着晶硅、鈣鈦礦疊層等太空光伏路線隨着市場規模的擴容有望實現更大的滲透率增長彈性,並帶動相關光伏設備企業率先走出行業周期。從供應鏈環節來看,封裝材料作為太空中光伏電池抗紫外和輻射、抗高低溫交變、抗原子氧的核心,其中太空光伏用前板玻璃和膠膜/硅膠的價值量是地面光伏的百倍到千倍,銀漿耗量和焊接技術路線與地面亦有較大差別。從太陽翼形態來看,減重目標下柔性太陽翼或逐步替代剛性太陽翼,核心也是封裝材料差別,帶來UTG玻璃、CPI膜需求從0到1,推動較上述材料傳統場景數倍的需求新增量。

航天產業鏈准入門檻高、導入周期長,對於傳統光伏企業、傳統材料企業向太空市場跨界,暢通的合作通道+充分的地面驗證+穩定的供貨能力或缺一不可。行業電池、太陽翼技術路線在產業規模化加速前夜的劇烈變革,也給新進入者帶來了歷史性機遇。後續重點關注企業產業鏈股權合作動態、太空產品研發節奏、地面驗證進程和上星驗證進展。

砷化鎵資源限制倒逼晶硅、鈣鈦礦路線在太空光伏滲透率加速提升

從2%到900%:太空光伏從小衆市場走向光伏市場主力軍。我們估算當前全球太空光伏市場規模約65億元/年,相當於地面光伏市場規模的2%,尚處於「小而美」階段。而隨着中美低軌通信衛星的密集組網和單星功率的提升,我們預計短期內(2030年前)有望看到衛星市場規模達到1GW級別,推動太空光伏市場規模增長至2000億元/年以上,接近地面光伏市場規模的38%。隨着中期(2030-35年)衛星定位從通信向算力升級,多個吉瓦級算力星座的規劃落地或推動全球衛星市場規模達到10GW及以上,對應太空光伏市場規模來到接近1.2萬億元/年,反超地面光伏市場規模。展望星辰大海,當太空經濟和大航海時代來臨,算力衛星成為人類星際開發的「太空大腦」,全球衛星市場規模突破110GW,太空光伏市場有望來到約8萬億/年,相當於地面光伏市場的9倍。

從太空光伏技術路線角度來看,中國不管是「國家隊」還是商業航天主流均為砷化鎵路線,而美國雖然NASA部分航天器仍以砷化鎵技術為主,但是隨着Starlink的發射起量、Starship運輸成本逐步壓降,經濟性較好的晶硅作為首選滲透率保持高水平。其中砷化鎵受限於鍺資源量瓶頸,我們認為全年產量區間或在300~500MW/年,推動晶硅和鈣鈦礦等路線滲透率提升。中國晶硅空間應用起步晚、鈣鈦礦技術領先,因此晶硅方案和鈣鈦礦疊層方案或將同步發力,我們假設當前中國太陽翼全部使用砷化鎵方案,後續晶硅和鈣鈦礦技術路線市佔率同步提升代替砷化鎵,直到遠期晶硅/鈣鈦礦達到45%/50%佔比;而美國可能繼續沿用SpaceX已經驗證過的成熟晶硅方案,後轉向鈣鈦礦疊層開拓比功率空間,我們假設當前砷化鎵/晶硅佔比分別為5%/95%,短期內晶硅提升至98%,中期鈣鈦礦引入達到20%市佔率、而砷化鎵逐步退出,最終遠期晶硅/鈣鈦礦達到60%/40%的佔比。根據當前國內市場報價和成本推演,我們測算當前砷化鎵、晶硅、鈣鈦礦薄膜電池價值量(不含背板)分別15/2.7/2.5萬/平,其中晶硅是砷化鎵價值量的18%,我們估算鈣鈦礦-晶硅疊層方案價值量為2.7萬元/平。基於資源限制和技術發展潛力,我們預測砷化鎵、晶硅、疊層太空光伏市場空間當前分別14/51/0億元,在短期通信衛星密集組網階段能達到1,436/584/15億元,在中期算力星座初步組網階段能達到1,118/8,937/1,634億元,在遠期算力大規模上天階段有望達到1,491/54,899/25,574億元。

砷化鎵產業鏈情況

砷化鎵:核心環節包括襯底材料、外延片、電池片及電池陣/電源系統集成。

1. 襯底材料環節,鍺襯底是砷化鎵空間電池的關鍵基礎材料,行業集中度較高。雲南鍺業已實現衛星用鍺襯底的規模化量產,處於國內領先地位,公司2024年光伏級鍺產品收入1.06億元,基於2.2億元的市場規模(基於電科藍天2024年鍺片採購金額1.1億元、市佔率50.5%進行估算)對應市佔率在50%。公司現有產能規劃為2025年底鍺芯片年產約125萬片(較2024年實際產量增加154%),相關新建項目達產後年產能有望再翻倍至250萬片。

2. 外延片環節,幹照光電作為行業龍頭,公司市佔率超過50%;三安光電市佔率約15%–20%;明陽智能子公司德華芯片亦有接近20%的市佔率。

3. 部分具備下游延伸能力的企業正在形成垂直一體化佈局:

電科藍天通過子公司/參股公司藍天太陽和天津恒電實現外延片、電池片生產,最終加工為空間太陽電池陣,按配套航天器個數計算公司2024年空間太陽電池陣國內市場市佔率50.5%。

明陽智能(公告收購德華芯片)具備「材料-外延片-芯片-空間能源系統」全產業鏈研製能力,在電池陣及系統集成方面,成功供應星網和千帆,位居民營第一梯隊。基於2025年1-9月公司營業收入9,059萬元,單個衛星電源系統1000萬元假設,公司具備10顆星/3~5%的市場份額。從產能層面,公司目前已擁有15條MOCVD產線(對應70顆星的年砷化鎵配套能力)。

上海港灣(持股伏曦炘空80%股權)具備電池陣產品能力,截至26年1月已成功保障19顆衛星成功發射,52套電源系統、太陽帆板及結構機構在軌穩定運行。

同時,航天體系內的非上市單位如811所、513所,已在電源系統級或單機級產品上實現應用,主要服務於特定型號與任務需求。

晶硅/鈣鈦礦產業鏈情況

晶硅:空間光伏技術路線中,晶硅體系正從傳統PERC向高效HJT及疊層方向演進。

1. 鈞達股份股權投資尚翼光電,2025年11月完成首片產業化N 型+鈣鈦礦疊層電池下線,攻克底電池結構優化、高效介質鈍化膜沉積等核心技術,具備獨立開展疊層工藝研發與小規模生產的能力,正積極推進鈣鈦礦及鈣鈦礦疊層電池的商業化應用。

2. 上海港灣旗下晶皓新能源自主研發的超薄柔性鈣鈦礦組件(30cm*30cm)達國際先進水平,長期耕耘宇航級鈣鈦礦組件的研發與在軌驗證,目前累計已有5顆衛星搭載其鈣鈦礦電池組件在軌驗證。

3. 天合光能是目前國內唯一同時在砷化鎵、P-HJT/鈣鈦礦疊層以及P-PERC三條技術路線均有研發布局的光伏企業,公司於2026年1月開發出210半片P-HJT/鈣鈦礦疊層電池,效率達31.5%,已和國內衛星客戶簽署了戰略合作協議,規劃2026年衛星發射排期。

4. 東方日升已形成超薄p型HJT電池的量產能力,相關產品在海外市場已有訂單交付;同時與上海港灣達成戰略合作(上海港灣旗下伏曦炘空產品已搭載多顆衛星開展在軌試驗),雙方重點聚焦鈣鈦礦+ p型HJT疊層技術研發與產業化推進。

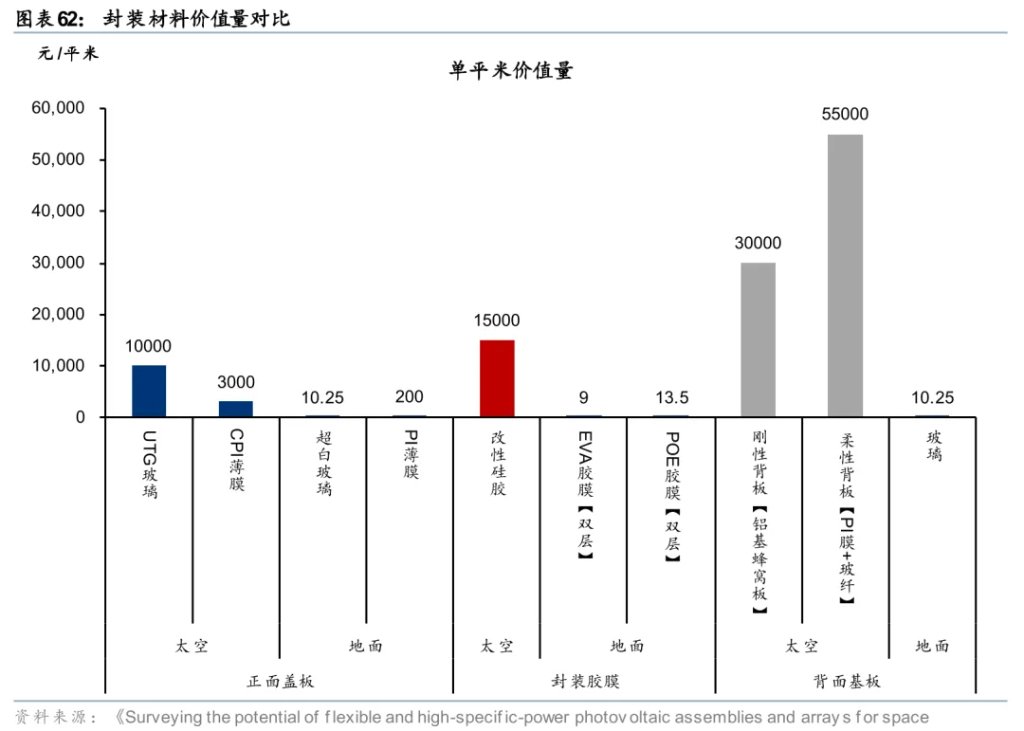

封裝材料是空間應用的隱形冠軍,價值量和重要性雙升

對比太空光伏和地面光伏,單瓦價值量通脹的核心在於封裝材料而非電池片,甚至輔材成本遠超電池片本身。因為太空的核心是封裝材料抗原子氧、抗高能輻射、抗高低溫循環膨脹脫落,所以對封裝材料的要求(主要包括膠膜、玻璃、背板)大幅提高,封裝在電池組件成本結構中的佔比或高於地面。具體來看,若以HJT組件為例:

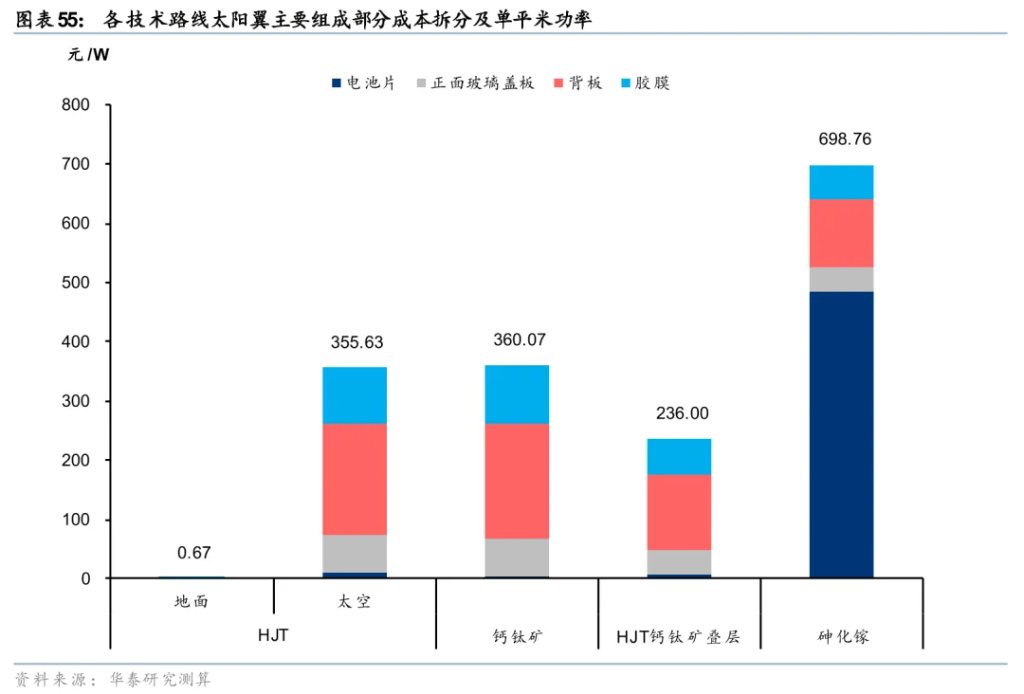

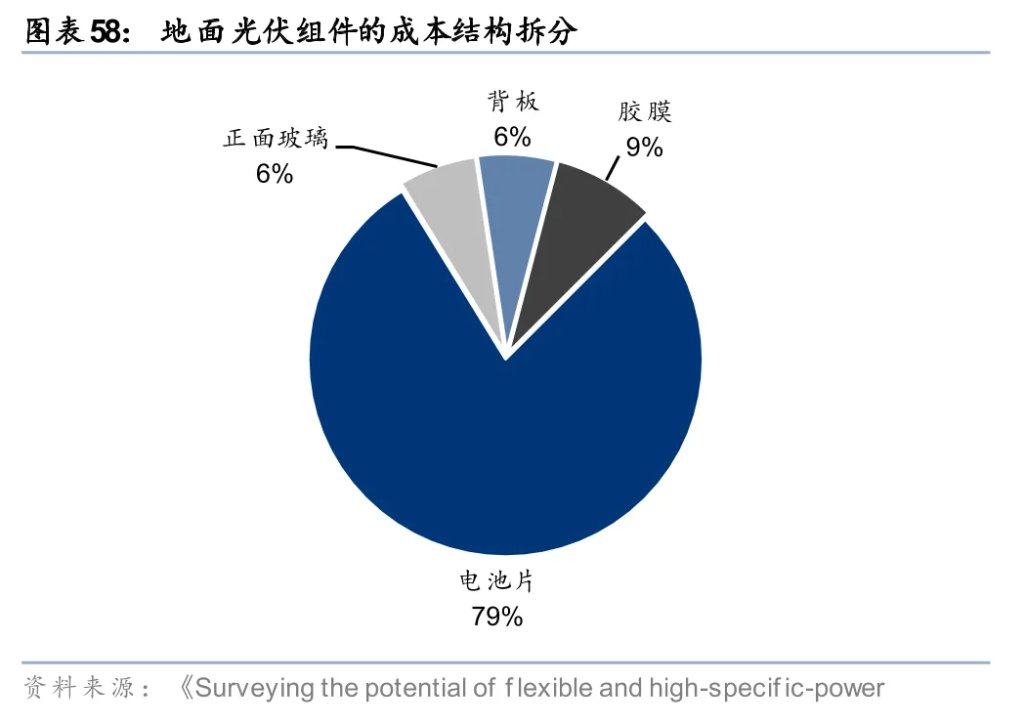

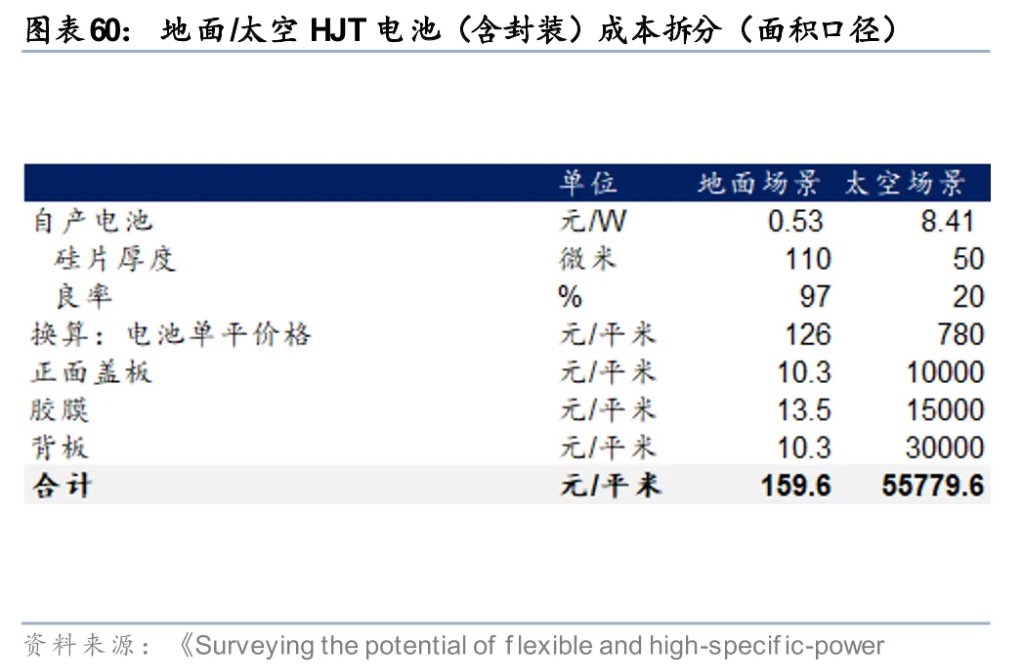

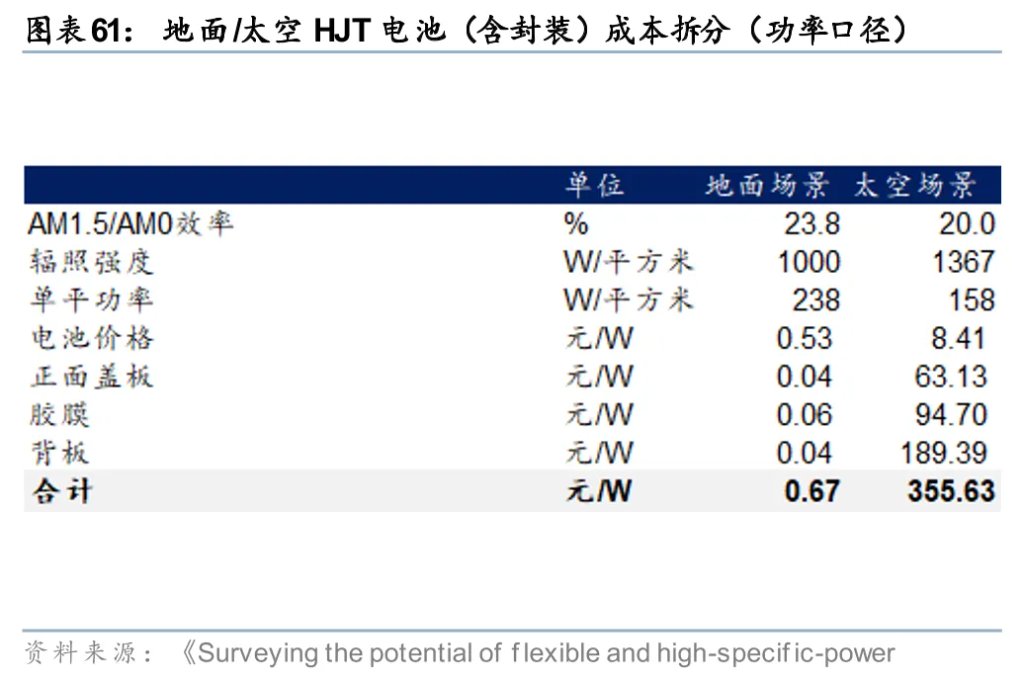

1) 地面場景:假設使用110微米厚度硅片,並且採用雙面2.0mm光伏玻璃,配套POE膠膜,我們測算地面光伏組件的正面玻璃、電池、膠膜、背板成本佔比分別為6%、79%、9%、6%,合計主要原材料成本為159.6元/平方米;我們基於23.8%的AM1.5組件效率假設,考慮地面輻照強度1000W/平米,換算功率口徑成本為0.67元/W。

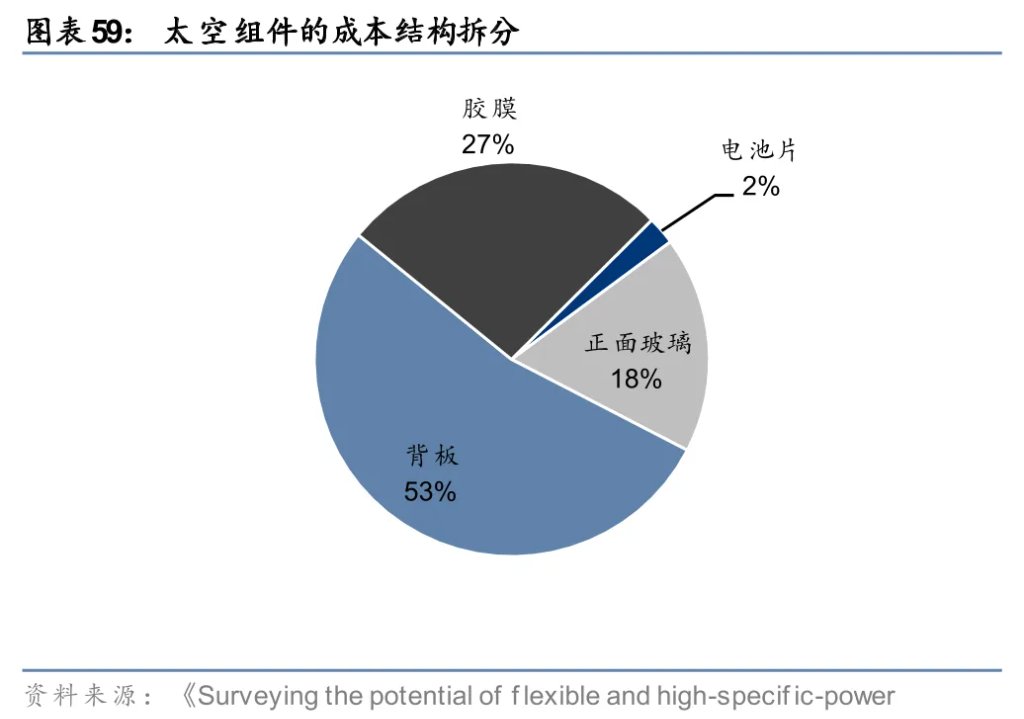

2) 太空場景:假設使用50微米超薄硅片(當前硅片/電池環節良率較低,我們假設為20%/20%),並採用UTG玻璃(1萬元/平米)作為正面蓋板、改性硅膠(1~2萬元/平米)作為膠膜、鋁基蜂窩板(2~3萬元/平米)作為剛性基板,太空光伏組件的正面玻璃、電池、膠膜、背板成本佔比分別為18%、2%、27%、53%,合計主要原材料成本為5.6萬元/平米,是地面場景的300餘倍。我們基於20.0%的AM0效率假設,考慮LEO輻照強度1367W/平米,以及59%的有效輻照面積利用率(考慮太陽翼陣列間隔等),換算功率口徑成本為355.6元/W。

地面封裝方案無法直接遷移上天,量產經驗、技術、材料、工藝都構成了價值量差距:

1. 正面蓋板封裝:地面正面蓋板方案使用超白玻璃,主要作用是在高透光下防止電池片受外部機械損傷,同時阻擋紫外線來保障長期穩定性。太空光伏的正面蓋板作為光學窗口和保護層的作用不變,但在空間環境下需要額外具備抗輻射保護、抗紫外和防原子氧侵蝕的功能,本身也要具備熱循環耐受性。目前正面蓋板主流方案為聚合物薄膜方案和薄膜方案。

1) 玻璃方案:抗輻射玻璃是最傳統、久經驗證的方案,同時在抗輻射、原子氧和紫外方面性能較佳。我們認為玻璃方案較地面區別主要有三點:1)仍需表面鍍膜進而提升抗輻射等性能;2)玻璃本身配方也可以進一步改良,例如摻鈰方案中鈰可作為強紫外吸收劑來截止短於~350nm的光,以及摻雜特定元素阻止被電子輻照後變黑導致光透過率下降;3)玻璃方案仍需進一步減薄厚度、增強彎折能力以適應柔性太陽翼收納和增加比功率的需求。目前空間UTG前蓋板玻璃價值量約為1萬元/平方米,較地面約10元/平方米的2.0mm光伏玻璃價值量超千倍。

2) 薄膜方案:優勢在於價格較玻璃方案更便宜,且天然柔性和可摺疊性更優、密度更小,且以PI膜為首的聚合物薄膜具備較強抗高低溫交變能力,因此邏輯上適配輕量化和柔性化的太空翼需求。但是我們認為薄膜方案作為前蓋板仍需攻堅,一方面聚合物膜仍需從配方、鍍膜技術入手探究對標玻璃方案的抗輻射、抗原子氧性能,一方面仍需克服延展性和界面結合性等問題,同時也需要突破海外化合物龍頭的專利封鎖。目前空間CPI薄膜預估價值量為3000元/平方米,而地面電子用PI薄膜僅為~200元/平方米,對應價值量翻15倍。

2. 封裝膠膜:地面場景主要使用EVA/POE等熱塑性膠膜,在成本導向下EVA市佔率較高,但存在易黃變/PID的問題;POE是更適配鈣鈦礦/HJT等新技術路線的改進方案,抗老化/阻水更好,更適配鈣鈦礦/少銀方案不耐水汽的特性。但EVA/POE等熱塑性膠膜都不具備耐太空輻射/高低溫交變特性,因此目前市面上空間應用還是以改性硅膠為主,主要系其是熱固性/液體膠,在太空環境穩定性更好且久經驗證,耐老化和耐候性遠超熱塑性膠膜,抗黃變、龜裂較強。但硅膠方案價格更貴,尤其是太空方案和地面方案亦有價值量差距,目前空間改性硅膠方案價值量約為1~2萬元/平方米,是地面硅膠方案的百倍左右,更是EVA/POE類熱塑性膠膜價值量的千倍左右。

此外,封裝膠膜方案的選擇也導致加工難度和周期有差異,例如太空光伏的改性硅膠固化速度慢,部分環節需要24小時以上完成固化;地面光伏採用熱熔膠層壓工藝,將封裝材料、熱熔膠與電池疊放後送入層壓機,經加熱加壓僅十幾分鍾即可完成組件生產,效率差異較大。

3. 其他輔材和工藝:導電漿料方面,一方面太空漿料對金屬導電等物理性能具備較高要求,甚至部分場景需要使用高價值量的金作為漿料;另一方面太空光伏需要使用更多的低溫銀漿(是地面用量的數倍),主要系需要通過增強焊帶與硅片之間的接觸拉力對抗高低溫衝擊環境,因此需要增加低溫銀漿的寬度和厚度以確保耐受性;封裝工藝方面,地面光伏採用鍍錫銅帶串焊,即通過加熱使錫融化將電池串接,可實現大範圍加熱進而大幅提升焊接效率;而太空光伏採用電阻點焊,通過逐個點焊實現電連接,為保障可靠性導致效率較低,因此構成加工成本差異。

衛星大型化推動柔性太陽翼替代剛性, UTG玻璃+薄膜數倍增長空間

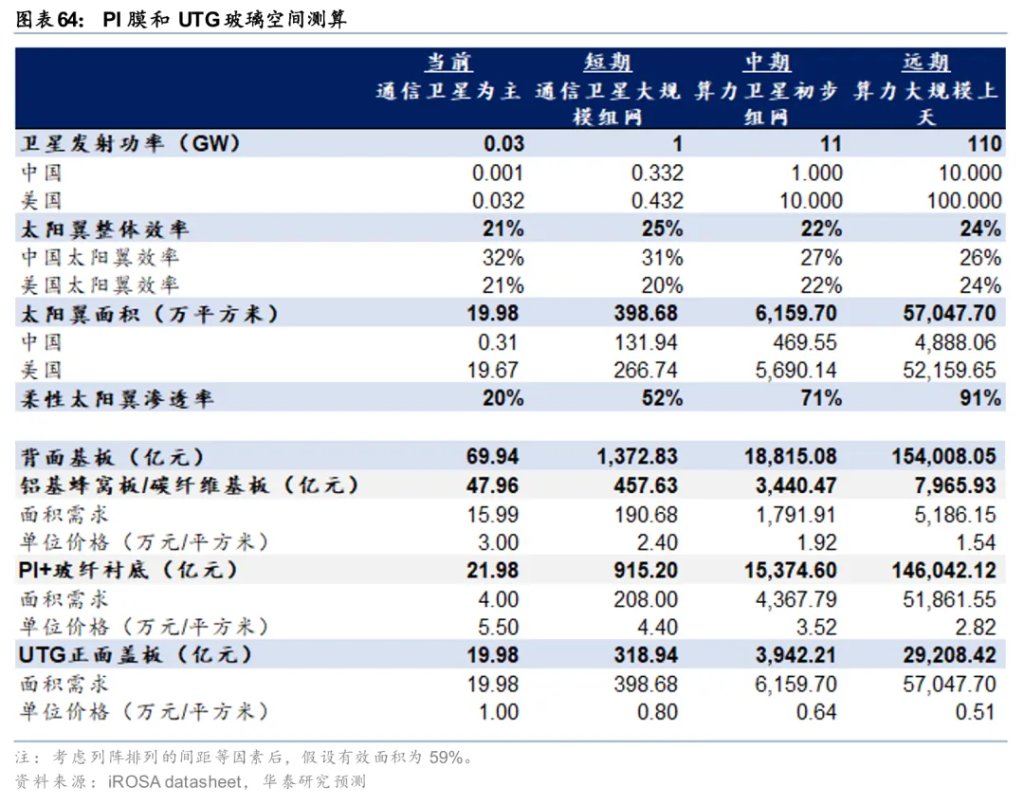

PI膜被認為是柔性太陽翼襯底材料的主流選擇。PI膜方案被視為柔性太陽翼襯底的主流選擇,主要系其具備優異的熱穩定性(耐高溫達~400°C)、機械柔韌性(可卷繞/摺疊進而具備高收納比)、輕量化、抗輻射性能(耐高能粒子轟擊)和低出氣特性,這些特性完美匹配太空環境下的極端需求。目前柔性基板方案主要是PI膜+玻纖布的複合結構。我們預測當前、短期、中期、遠期市場空間分別達到22/915/15,374/146,042億元,是不可小覷的Trillion級市場。目前傳統PI膜企業有瑞華泰、國風新材、時代新材等,新進入者主要為光伏膠膜廠商,例如福斯特(佈局CPI和PET+ITO),鈞達(參股尚翼光電佈局CPI),海優新材(佈局CPI),沃格光電(佈局CPI)等。

UTG玻璃是柔性太陽翼蓋板的主要選擇。UTG玻璃具備高透光率、優異硬度、低熱膨脹係數、輻射耐受性和柔性兼容等特性,因此在太空環境下穩定性強,是柔性太陽翼前蓋板的不二選擇。我們預測當前、短期、中期、遠期市場空間分別達到20/319/3,942/29,208億元。目前參與廠商主要為具備UTG技術儲備的傳統防輻射玻璃的企業,如海外的肖特(SCHOTT),Excelitas/Qioptiq等,以及國內的星箭玻璃,新進入者多為消費電子領域的柔性玻璃廠商,例如凱盛科技等。根據Fortune Business Insights,全球UTG玻璃2025年市場規模為~1700億元(242億美元),對於傳統柔性玻璃企業而言,如果UTG玻璃在太空領域放量,較當前市場規模具備~17倍的空間彈性。

本文來源:華泰睿思

本文來源:華泰睿思責任編輯:凌辰