出品:新浪財經上市公司研究院

作者:木予

半自動意式咖啡機品牌格米萊控股有限公司(簡稱:格米萊)近日正式開啓赴港上市進程,由中信證券擔任獨家保薦人。招股書顯示,本次IPO所募資金將用於公司未來五年的生產設施擴建及數字化、品牌營銷及服務體系開發、研發能力提升等方面。

2023年、2024年及2025年前三季度,格米萊實現總營收3.08億元、4.98億元、4.49億元,按年增速分別為61.7%、44.1%;年度利潤錄得2200.50萬元、4000.60萬元、5397.20萬元,按年分別增長81.8%、363.4%。按2024年收入計算,格米萊在半自動意式咖啡機的市場份額約為16.0%,在分體式半自動咖啡機的市場份額高達27.9%,雙雙名列第一。

出海表現不及預期、家用咖啡機難破圈 獲客成本累計升逾80%

儘管在垂直賽道一騎絕塵,格米萊的品類和區域高度集中,為其上市之路埋下隱患。

招股書顯示,格米萊的核心產品是分體式半自動意式咖啡機,即產品僅配備咖啡沖泡功能,需另配磨豆機。2024年及2025年前三季度,其家用、家商兩用和商用意式咖啡機產品收入合計佔比穩定在85%以上,銷量合計佔比保持在20%-30%區間。其中,家用意式咖啡機為咖啡機總收入貢獻超四成,為咖啡機總銷量貢獻約70%。2025年1-9月,該品類的平均售價較2024年全年均價提升32.8%,帶動細分收入按年顯著增長46.9%。換言之,家用意式咖啡機既是公司的業績「支柱」,也是關鍵的增長「引擎」。

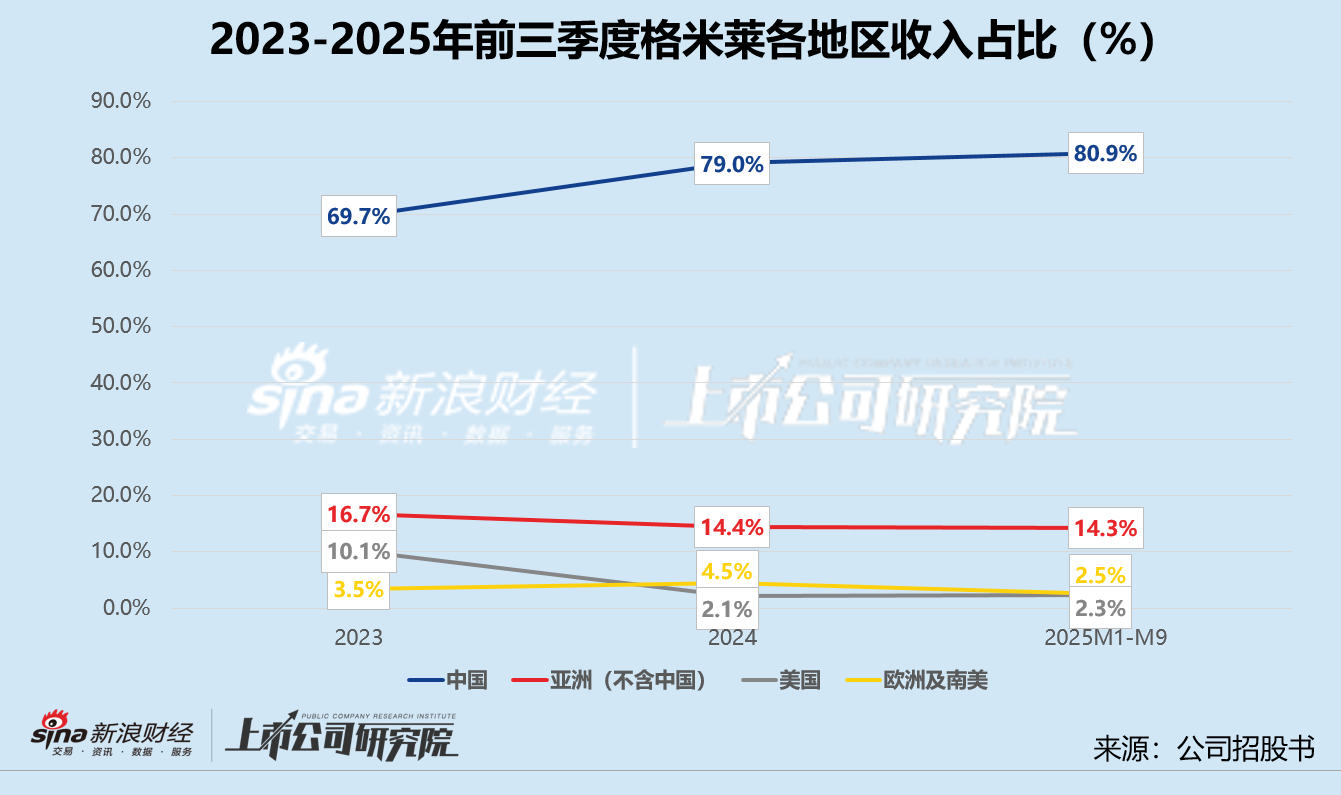

分地域來看,格米萊的主要「戰場」在國內,中國市場收入佔比從2023年的69.7%攀升至80.9%。而與此同時,其出海表現卻不盡如人意。報告期內,公司在越南、印度尼西亞、菲律賓、泰國和馬來西亞等亞洲國家的收入佔比從16.7%下滑至14.3%,在美國市場的收入佔比則由10.1%驟降至2.3%。截至2025年9月30日,公司在以歐洲及南美洲各國為代表的其他市場收入按年減少16.2%,佔總營收比例低至2.5%,較2024年同期下降近2個百分點。

不過,專注分體式半自動意式咖啡機、聚焦國內C端個人消費者,這一策略能否支撐格米萊走得更遠,仍是未知數。一方面,國內家用咖啡機的市場教育目前處於起步階段,半自動咖啡機的使用門檻明顯高於全自動咖啡機、膠囊咖啡機,分體式的操作和清潔難度也大於研磨一體式。另一方面,格米萊動輒數千元的售價已不具備競爭優勢。頭部品牌德龍DeLonghi入門級半自動意式咖啡機的價格,僅為格米萊最便宜的貓頭鷹系列一半;小熊電器、小米等小家電品牌的分體式半自動意式咖啡機的最低價格下探至百元。

除此之外,格米萊的競爭對手還包括各大速溶咖啡、即飲咖啡、連鎖咖啡品牌。對於大衆消費者而言,咖啡的飲品化和易得性,一定程度上決定了家用咖啡機普及進度緩慢。這意味着,格米萊家用意式咖啡機產品的目標客戶是追求咖啡風味、享受制作過程的咖啡愛好者,垂直賽道「天花板」註定不高。據弗若斯特沙利樂觀預測,2024-2029年,國內分體式半自動意式咖啡機市場年複合增長率約為25.2%,總規模將增長至43億元。而艾媒諮詢和中研普華產業園估算,2029年中國咖啡產業市場規模有望達到1.4萬億元。

為了破圈,格米萊理應加大研發投入,豐富品類矩陣。但報告期內,公司研發費用率一路走低,從2023年的6.7%降至2025年前三季度的3.7%。相較之下,其銷售及營銷費用佔總營收的比例分別為20.2%、22.0%、21.1%,僅營銷及促銷一項開支就超過了同期的研發開支。

招股書顯示,由於線上渠道電商銷售佔比提升,公司支付給平台的服務費及促銷費隨着銷量增長而大幅增加。截至2025年9月30日,格米萊的銷售及營銷費用中,七成以上為營銷及促銷開支。而家用咖啡機是低頻耐用消費品,假設產品銷量等同於新增客戶數量,結合營銷及促銷開支粗略推算,格米萊2023年的獲客成本約為249.76元,2025年1-9月的獲客成本約為449.74元,累計漲幅高達80.1%。

九個月現金派息率達148% 管理層與飛亞達關係匪淺

令人意外的是,報告期內格米萊的淨利潤呈「爆發式」增長,最終留在賬面上的現金卻少得可憐。

2023-2024年,格米萊的年度淨利潤從2200.50萬元上漲至4000.60萬元,當期的現金及現金等價物卻僅淨增加了36.50萬元、550萬元。2025年前三季度,公司的淨利潤按年翻了近四倍,現金及現金等價物反而淨減少了302.40萬元。截至9月30日,格米萊的短期有息負債約為3081.70萬元,而賬面流動資金只有2251.90萬元。

究其原因,格米萊的主要現金淨流出源自於籌資活動,向股東支付股息更是重中之重。2023年及2024年,公司分別向股東宣派現金股息2500萬元、2500萬元,佔籌資活動淨流出淨額97.8%、81.4%,佔各期淨利潤的113.6%、62.5%。2025年1-9月,格米萊再次慷慨派息8000萬元,約為年度淨利潤的1.48倍。

而正式遞表前,格米萊創始人、董事會主席兼執行董事謝建萍,通過GenCore International和BrewBond Capital兩個實體持有公司47.24%的股權。以此推算,近兩年九個月累計1.30億元的現金派息中,謝建萍共將6141.20萬元落袋為安。一邊推動IPO募資補流,一邊「清倉式」派息,格米萊的上市動機引發質疑。

(來源:招股書)

(來源:招股書)另一個值得關注的細節,是格米萊有不少高管是來自A股上市的手錶精密製造公司飛亞達「老將」。

據招股書披露,公司的執行董事兼行政總裁葉樹生曾在飛亞達任職12年,最終職位為副總經理。負責格米萊銷售職能的執行副總裁張春來,在飛亞達工作近16年的時間裏擔任過銷售及營銷部門總經理;監督生產流程的副總裁朱應林在飛亞達接近14年,歷任工程技術部經理、裝配部經理、研發與品質部副總經理及製造部副總經理;監督質控流程的助理總裁梁甲,12年內主要負責飛亞達的質量管理體系建設與產品結構建設;監督電商及海外銷售運營的助理總裁歐陽壯傑,2013-2019年間是飛亞達附屬公司電子商務業務部副總經理。

此外,格米萊的獨立非執行董事劉標,曾任飛亞達財務部主管。公司的聯繫祕書之一賴俊傑,曾在飛亞達擔任區域業務經理及規劃運營經理。從上游生產到下游銷售,格米萊的管理層核心崗位基本複製了飛亞達的班底。此番操作雖然可以節省內部磨合成本,但也容易產生經營戰略同質化、供應鏈與客戶關係重疊、關鍵人物依賴等治理風險。

責任編輯:公司觀察