登入新浪財經APP 搜索【信披】查看更多考評等級

來源:燕梳師院

文|王書望 編輯/沈福保

依託國有資本加持與「中華」品牌背書,中華人壽逐步完成註冊資本擴容與分支機構佈局,從北京、新疆起步,穩步拓展至京津冀、西南等區域,一度實現資產破百億、斬獲多項行業榮譽的階段性突破。

不過,它未能複製母公司在財險領域的穩固,反而深陷連年虧損的泥潭。迄今為止,已連續虧損九年,累計虧損超21億元,投資收益不佳、退保率攀升、資產負債管理不足等問題接踵而至。

可見,這家擁有十年發展軌跡的公司,始終承壓前行。

十年虧超21億

自2015年11月成立以來,中華人壽長期面臨經營挑戰。歷年年報顯示,2016—2024年,分別實現保險業務收入(以年度信息披露口徑)1.25億元、4.35億元、13.36億元、20.23億元、32.73億元、51.64億元、65.14億元、57.39億元以及52.5億元。

同期,淨利潤分別為0.05億元、-1.42億元、-1.56億元、-0.57億元、-0.94億元、-0.66億元、-2.51億元、-6.23億元以及-4.94億元。

2025年,對於中華人壽而言,依然是艱難的一年。

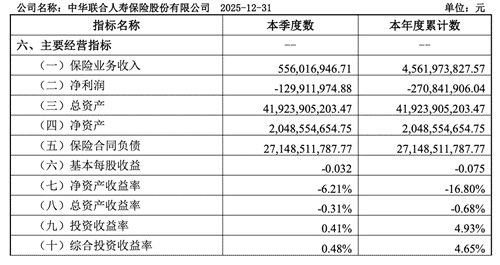

最新償付能力報告顯示,截至2025年末,中華人壽實現保險業務收入45.62億元,按年下滑13.13%;淨利潤虧損2.71億元,雖較同期的4.94億元虧損額有所收窄,但未能根本扭轉虧損態勢。

換言之,十年來,中華人壽累計虧損逾21億元。壽險行業素有「七平八盈」的發展鐵律,然而中華人壽歷經十年風雨,不僅未能跨越盈虧平衡點,反而深陷虧損泥潭,顯然已嚴重偏離了這一常規發展軌跡。

圖源:2025年第四季度償付能力報告

觀察這一年淨資產情況,全年淨資產收益率(ROE)低至-16.80%,意味着股東權益正在被持續侵蝕。總資產收益率(ROA)則為-0.68%,同樣為負,反映出公司整體資產的運營效率與盈利能力亟待改善。

截至2025年末,中華人壽總資產約為419.24億元,淨資產20.49億元,而保險合同負債高達271.49億元。

投資端表現較為良好。2025年,公司年度投資收益率達到4.93%,綜合投資收益率4.65%。在複雜多變的投資環境中,取得這一成績實屬不易,表明其投資管理能力有一定的基礎。但收益顯然未能覆蓋承保端的虧損及運營成本,最終整體業績深陷泥潭。

償付能力上,截至2025年四季度末,中華人壽核心及綜合償付能力充足率分別為94.18%、126.11%,按月分別下滑15.8個百分點及18.57個百分點,正逼近監管規定紅線。

拆解償付能力下滑的核心原因,主要源於兩大因素。一方面,實際資本減少。2025年四季度末公司實際資本為36.81億元,較上一季度減少4.24億元,降幅達10.33%,核心一級資本、附屬一級資本均出現不同程度收縮,而實際資本的減少,本質上與保費收入下滑、保單盈餘減少、投資收益不及預期密切相關。

另一方面,最低資本增加。同期公司最低資本增至29.19億元,其中市場風險、信用風險最低資本佔比接近九成,資產結構不合理的問題凸顯。

因果鏈條

為何會深陷連續虧損泥潭?在母公司中華保險的庇護下,難道也無法緩解壓力?

首先,業務結構之困。壽險公司的健康發展,有賴於價值業務與規模業務的平衡。從中華人壽長期的表現來看,其業務可能過於依賴某些渠道或短期產品,導致保費價值率偏低,新業務價值增長乏力。

一旦市場環境變化或監管政策轉向,就容易出現保費規模的大起大落。2025年保費收入的雙位數下滑,很可能就是業務結構調整陣痛與市場競爭加劇共同作用的結果。未能建立起穩定、高價值的核心業務盤,是其增長乏力的根本。

其次,渠道依賴單一且退保率上升。2025年四季度綜合退保率達4.03%,較上季度提升0.73個百分點;全年退保金9.38億元,按年增長約27%,增加了現金流;長期依賴銀保渠道,2024年銀保渠道規模保費貢獻度已降至50%以下,隨着「報行合一」實施,渠道競爭力減弱。

圖源:2025年第四季度償付能力報告

再者,歷史包袱與戰略搖擺。近十年的發展歷程中,市場環境、監管導向幾經變遷。一家公司若未能形成清晰且堅定的長期戰略,就容易在跟隨市場熱點中迷失方向,消耗大量資源卻難以構築核心壁壘。而中華人壽作為集團子公司,其戰略定位與資源投入是否持續獲得集團層面的最優支持,也直接影響其發展節奏。

償付能力保衛戰

面對持續的虧損和日益增長的業務負債,中華人壽最直接的壓力體現在償付能力充足率上。持續的淨虧損會直接消耗核心資本,導致償付能力充足率下滑。

緊急「補血」,拓寬資本補充渠道,是中華人壽緩解資本壓力的首要舉措。2025年上半年,中華保險集團與中華聯合財險按8:2比例共同向其注資12億元,將註冊資本從29億元增至41億元,這筆資金迅速提升了公司三季度的償付能力指標,起到了「雪中送炭」的作用。

在此基礎上,2026年1月,北京金融監管局批覆同意中華人壽公開發行「不超過5.7億元、期限10年」的可贖回資本補充債券,進一步拓寬了資本補充渠道,為後續風險抵禦與業務發展注入了新的資金活力。

然而,增資治標不治本。如果公司的盈利模式沒有根本性轉變,新增資本可能在未來數年內再次被經營虧損吞噬,陷入「虧損-增資-再虧損」的惡性循環。

對於中華人壽而言,破局的關鍵或許在於業務轉型與借力集團協同。

其一,從追求規模轉向追求價值。着力發展長期保障型和長期儲蓄型業務,優化產品結構,降低對高成本渠道的依賴,深耕個人代理人隊伍的質態提升。

其二,最大限度利用潛在的集團資源。例如,在客戶資源共享、交叉銷售、品牌聯動等方面尋求突破,形成差異化優勢。

中華人壽的十年發展,既有初創期的意氣風發,也有轉型期的艱難掙扎。現今,中華人壽的破局之路依然漫長。

但我們有理由相信,只要其能夠正視自身困境,聚焦核心短板,持續優化業務結構,依託國有資本優勢與「中華」品牌底蘊,就有望擺脫經營困局,實現高質量發展。

責任編輯:秦藝