A股三大指數今日升跌不一,截止收盤,滬指跌0.01%,收報4146.63點;深證成指漲0.19%,收報14503.79點;創業板指跌0.29%,收報3344.98點。滬深京三市成交額達到25568億,較昨日放量756億。

行業板塊升跌互現,電子元件、風電設備、通信設備、電源設備、電子化學品、電網設備板塊漲幅居前,影視院線、稀土、保險、房地產開發板塊跌幅居前。

個股方面,上漲股票數量接近2500只,近80只股票漲停。CPO概念股爆發,傑普特、聚飛光電20cm漲停,中天科技、烽火通信、亨通光電漲停。PCB概念股大漲,同宇新材、明陽電路20cm漲停,大族激光、廣合科技、深南電路、賢豐控股、滬電股份、奧士康漲停。

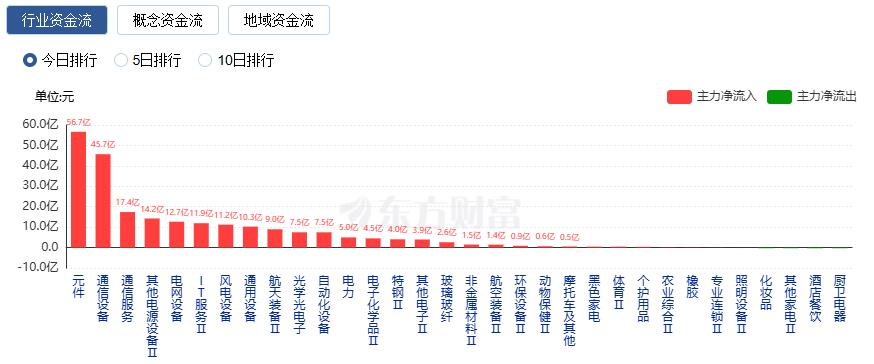

行業資金流向:56.66億淨流入元件

行業資金方面,截至收盤,元件、通信設備、通信服務等淨流入排名靠前,其中元件淨流入56.66億。

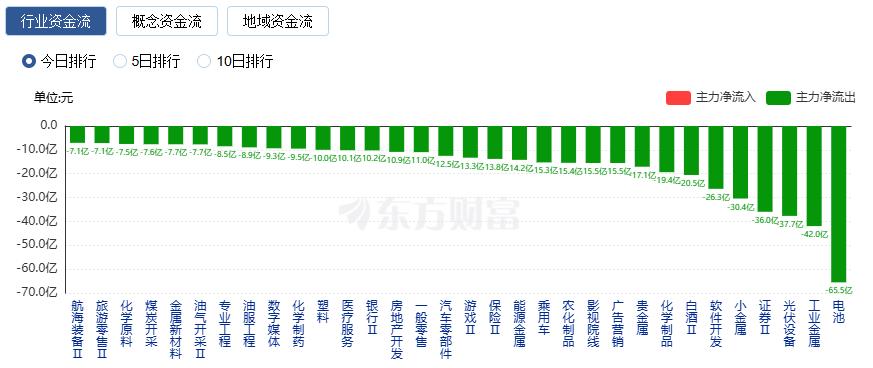

淨流出方面,電池、工業金屬、光伏設備等淨流出排名靠前,其中電池淨流出65.53億元。

今日要聞

超市場預期!英偉達最新財報出爐!黃仁勳:需求呈指數級增長

北京時間今日凌晨,全球「AI總龍頭」英偉達披露的最新財報顯示,2026財年第四財季實現營收681億美元,按年大幅增長73%,高於分析預期的656.84億美元。同時,英偉達給出的業績指引也超出市場預期,大幅緩解了市場對「AI泡沫」的擔憂,證明AI產生的需求持續強勁。

功率半導體龍頭宣佈漲價!業績向好的概念股出爐

2月25日,國產功率半導體廠商新潔能發布價格調整通知,宣佈對MOSFET產品漲價10%起,3月1日起發貨生效。A股中屬於半導體細分行業的個股共有173只,其中46股淨利潤預增,臻鐳科技、佰維存儲、中科藍訊等11股預計淨利潤增幅超過100%。

存儲芯片成本持續攀升 手機廠商或於3月初集中調價

受此成本壓力傳導,據渠道及ODM廠商透露,OPPO、一加、vivo、小米、iQOO、榮耀等多家頭部手機品牌已擬定於3月初啓動新一輪產品價格調整。這將是近五年來手機行業規模最大、漲幅最為顯著的一輪集體調價。隨着內存成本的頻繁波動,2026年中國手機市場或將面臨歷史上首次一年內多次上調價格的局面。

津巴布韋突發鋰礦禁令 漲價預期再升溫?多股已獲孖展客超億元加倉

2月25日,津巴布韋突發聲明,宣佈立即暫停所有鋰原礦及鋰精礦出口,覆蓋已啓運在途貨物。年內共有23只鋰礦概念股獲槓桿資金加倉,孖展淨買額超1億元的共11股。其中,紫金礦業、鹽湖股份分別獲孖展客搶籌41.47億元和11.63億元。

機構觀點

東吳證券:資金有望「重振旗鼓」帶動量價共振修復

歷史上A股「春節效應」特徵顯著,節後資金有望「重振旗鼓」帶動量價共振修復。配置結構上,建議關注中期產業趨勢確定性(錯殺後彈性更大)和順周期困境反轉兩條線索(傳統經濟全面復甦前缺乏賠率,但具備防禦屬性)。關注:(1)AI與泛AI領域的雲、國產芯片製造端(半導體設備、材料、封測等)、CPO相關環節、AI電力建設周邊如燃氣輪機、柴發液冷等,機器人產業鏈;(2)「十五五」新興產業品種如商業航天、量子、氫能、腦機接口等;(3)順周期如化工、建材、消費龍頭、工程機械等;(4)儲能、戰略資源品(稀土等)。

銀河證券:房地產行業估值或迎來整體修復

銀河證券研報指出,上海於春節後出台「滬七條」;此前上海浦東新區、靜安區、徐彙區率先試點收購二手房。研報認為居民的剛性和改善性住房需求有望進一步釋放,房地產市場有望逐步實現平穩健康發展。隨着行業逐漸進入高質量發展階段,行業估值或迎來整體修復,頭部房企具有憑藉低孖展成本和核心區域高市佔率的優勢,有望通過估值修復實現整體的β機會。

中信建投:建議持續關注AI醫療、腦機接口等主題催化相關機會

中信建投表示,近一周港股手術機器人相關公司漲幅較多,近期披露了手術機器人中標情況,均形成正面催化,繼續看好手術機器人板塊前景和投資機會。A股腦機接口板塊部分個股於春節前大漲,建議持續關注AI醫療、腦機接口等主題催化相關機會。

中泰證券:建議關注中藥、醫美等消費醫療板塊中積極進行產品擴充的標的、經歷了長期調整的醫療服務板塊

中泰證券指出,醫藥作為兼具科技和消費屬性的板塊,在市場行情的輪動中將持續呈現結構性行情,關於科技屬性,創新藥板塊已經歷了過去一年來的急漲後回調,相比2025年年初的位置,普遍標的估值合理,因此建議關注所在細分行業及公司本身基本面有邊際變化且持續性有望兌現的標的,醫藥/醫療AI+則是近期熱度持續高漲的新方向,除關注賽道龍頭外,建議關注主營業務非醫藥/醫療AI+相關,但積極擁抱相關技術並預期能夠中短期內兌現估值彈性的標的;消費方面,目前2025年業績預告基本發布完成,基本體現在當下股價,建議關注中藥、醫美等消費醫療板塊中積極進行產品擴充的標的、經歷了長期調整的醫療服務板塊。