25年底以來商業航天在資本市場的關注度飆升,在本篇報告中,我們嘗試通過「前因後果」的梳理來為商業航天投資機會研究提供一個切入點。

本輪商業航天獲得市場關注的主要導火索是SpaceX即將步入資本市場進行孖展的消息,而SpaceX的革命性在於其可回收火箭技術所帶來的衛星發射成本的直線降低,那麼在本篇報告中,我們以SpaceX切入,主要探討以下幾個問題:

1、SpaceX是如何成長起來的,其可回收火箭技術可以降低多少成本?

2、SpaceX急於上市,與此前馬斯克拒絕讓SpaceX上市的態度形成了鮮明對比,這中間發生了什麼?

3、馬斯克所期望的太空算力可行性有多大,目前行業進展到什麼階段了?

以下是詳細分析

一、SpaceX的成長史:Falcon9實現一級可回收,Starship將實現全部可回收

1、佈局火箭和衛星技術,拿下NASA合同

2002年,馬斯克在加州創立SpaceX,他創立公司的設想來自於科幻作品的啓發,希望能去往火星,因為想要使得人類儘早成為「多行星物種」,他認為只有這樣,人類文明才能更長久地延展下去。

他認為,當時人類暫時去不了火星,並不是受制於技術,而是火箭發射成本太高,所以他立志要將發射成本降下來,手段就是將火箭改造成可重複使用,「像飛機一樣」。

與此同時,馬斯克也清楚,想要去火星的話,首先要在地球軌道賺錢。所以他的設想是,先搞商業發射,通過火箭可複用技術降低成本,先從商業項目中賺到錢。

但僅掌握火箭技術是不夠的(雖然剛開始火箭技術也並沒有掌握),還要佈局衛星技術。於是2005年,SpaceX收購SSTL,SSTL擅長低成本小衛星和快速交付,恰好符合SpaceX的需要。

2006年,NASA正面臨困境,哥倫比亞號失事加速航天飛機退役,國際空間站面臨無人送貨、無人送人的尷尬局面,藉此契機,SpaceX獲得NASA的COTS(商業軌道運輸服務合同)。同年,SpaceX開始研發Dragon龍飛船。

2008年,Falcon 1第四次發射終於成功,同年SpaceX獲得NASA的16億美元的商業補給服務合同。

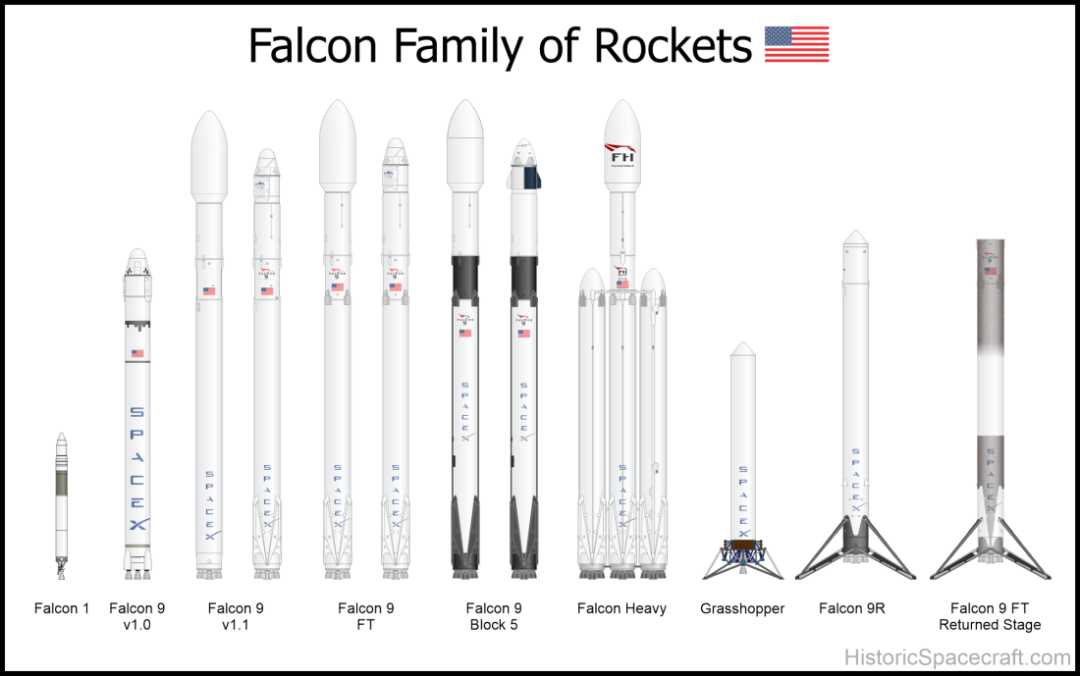

Falcon Family

2、Falcon 9實現一級可回收

Dragon在2010年隨Falcon 9的首飛而成功入軌並回收,2012年,Dragon成功與國際空間站對接並返回。自此SpaceX真正成為NASA的核心承包商。

2014年,Starlink被正式立項。何為Starlink?我們後面再談,核心是,SpaceX認為這個項目能夠為公司提供長期現金流,當然它是以可回收火箭技術為前提的,而之後,這個項目也確實成為SpaceX至今最主要的現金流來源。

the Location of Starlink in Orbit Around the Earth

2015年,Falcon 9火箭一級在發射後終於成功實現陸上回收。

Falcon與傳統火箭的最主要區別在於一級可回收。

在火箭整體成本當中,火箭主體的製造成本是佔比較高的一部分,而燃料成本佔比其實並不高。

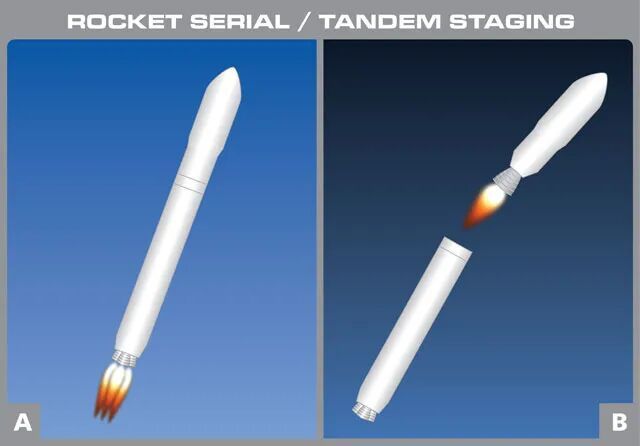

從結構來看,主流液體燃料火箭一般採用二級推進結構,從上到下大體可大體分為整流罩、二級推進器、一級推進器幾部分,其中一級推進器往往成本佔比最高。

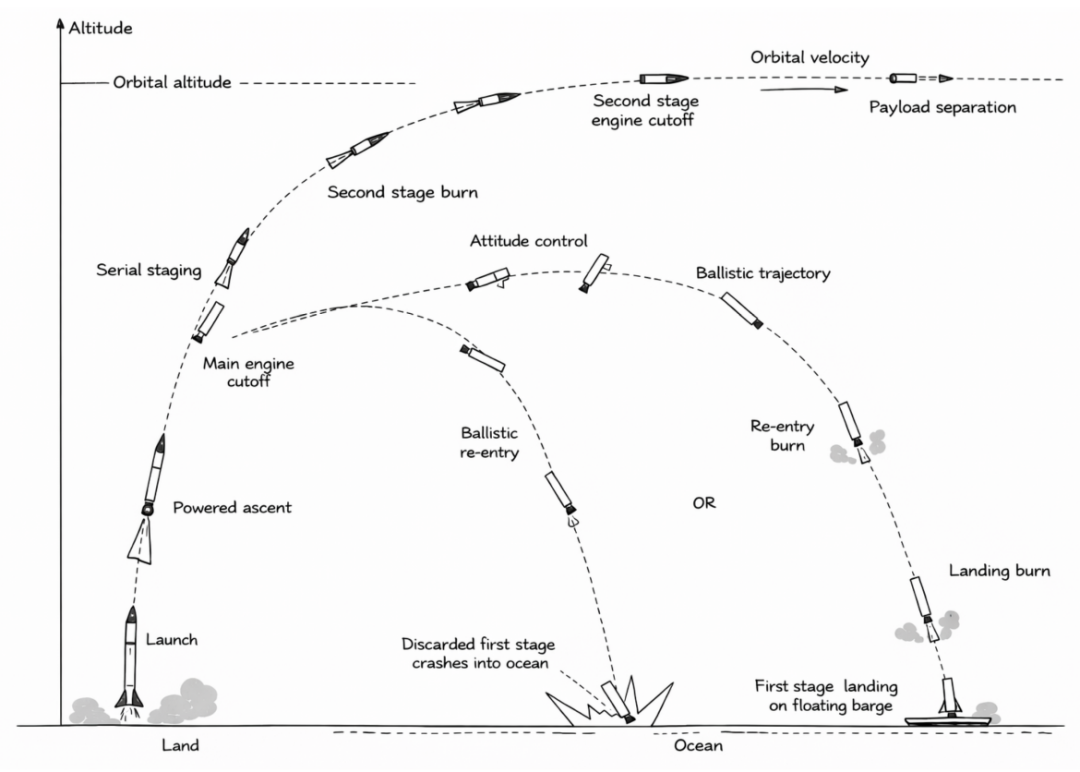

火箭在發射過程中,一級推進器先點火,待火箭被推進至遠離稠密大氣層的高空中之後,一二級分離,二級發動機點火接替工作(此時整流罩也已脫落),最終將有效載荷(比如衛星)推進至預定軌道。

火箭二級推進結構工作原理示意

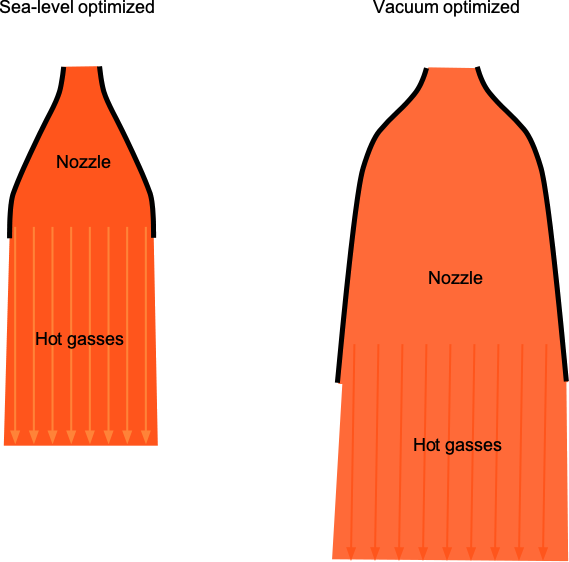

為什麼要採用這種分級架構呢?主要有兩點:一是通過逐級減少重量來最大化效率,比如一級推進器拋掉後可大幅降低火箭重量;二是可以使得發動機進行專門化設計,因為發動機在稠密大氣層vs真空環境中所適合的結構是不同的,簡單來說,一級發動機的噴管要設計得相對短粗,而二級的真空發動機噴管則呈現出長大的鐘形。

海平面版與真空版火箭發動機的區別

由此我們可以理解,將一級推進器多次回收利用,降本意義是顯著的(具體我們會在後文進行測算)。

3、向徹底的可回收邁進

2016年,Falcon 9一級在海上無人船平台成功回收。海上回收的意義在於大幅提高火箭回收的靈活性,尤其適用於高軌道發射和重型載荷任務。

Falcon 9一級在海上無人船平台實現回收

2017年,SpaceX首次使用回收的舊火箭成功發射衛星,火箭複用進入實際的工程應用階段。同年,SpaceX的商業衛星發射次數成為全球第一。

2018年,目前最新火箭Starship的原型機Starhopper火箭開始生產並進行小規模短距離實驗。

Starship瞄準的是可完全複用,也就是說,不只是一級,二級也要實現可複用,同時大幅提高運載能力,目標是將近地軌道發射成本降低至100美元/kg,這可以使得火箭發射成本再次實現數量級的降低。

2020年,龍飛船運送兩名宇航員到達國際空間站,標誌着SpaceX載人能力的實現。

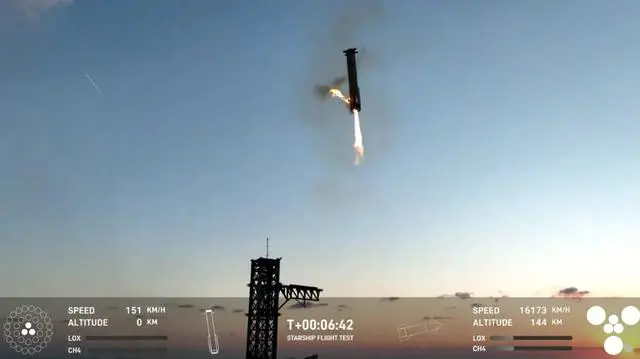

2021年及之後,Starship SN原型機、Starship V1、Starship V2持續推進測試,到目前為止,已經實現一級助推器「筷子」捕獲,並且對二級助推器垂直海上濺落進行了測試。

目前V3版本已經完成地面測試,2026年3月預計將進行首飛測試,V3版本主要攻克回收技術,以及測試軌道加油,而軌道加油是實現深空探索的重要技術基礎。

Starship一級進行「筷子」回收

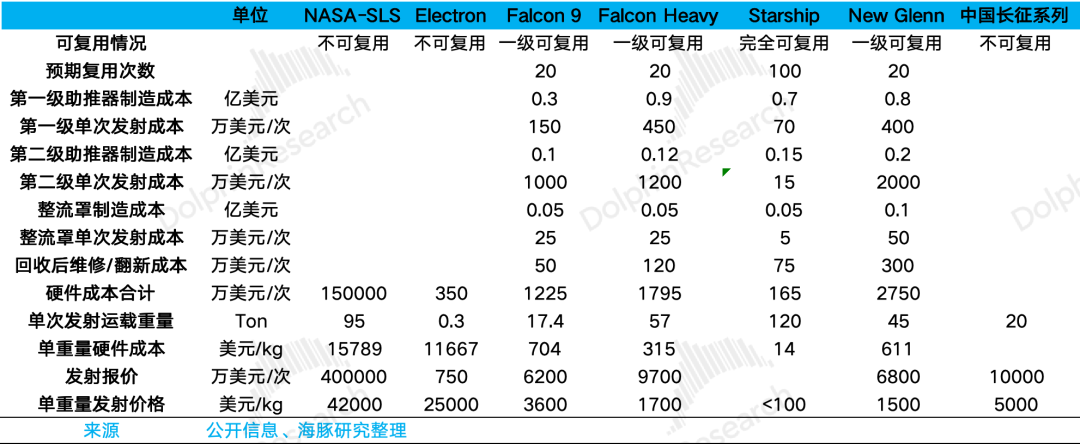

4、Falcon 9、Starship分別可降低多少成本?

這裏我們做個測算:

考慮到火箭成本缺乏公開披露的精確資料,以上測算以估測為主,僅供參考。

我們可以看到,Falcon的成本優勢一方面來自市場化和全產業鏈自研自產所帶來的綜合降本,一方面來自一級重複使用,不過,一級重複使用所帶來的降本所產生的降本效果並未帶來成本在量級上的變化,而未來如果Starship的全部可複用以及更高的複用次數實現,那麼火箭發射成本將進一步實現量級上的降低。

全回收火箭發射和回收過程示意

火箭發射的下游需求有什麼?對於SpaceX而言,可以簡單劃分為幾類:SpaceX自己的Starlink、商業衛星訂單、以及美國政府和軍方訂單,這是目前SpaceX訂單的主要構成部分;除此之外,還有未來可能會有的,比如市場熱議的太空算力。

二、SpaceX上市動機的探討

這裏我們不對上述提到的這些需求做全景式的掃描,但我們想尋着一條主線,把事情的前因後果想清楚。

近期SpaceX即將上市的消息使得資本市場對商業航天尤為關注。

這裏會讓人產生疑問,此前馬斯克多次講過,他並不想讓SpaceX上市,因為資本市場對短期盈利的追逐會迫使SpaceX放棄自己的長期使命,那麼這些風險在當前未曾變化,但馬斯克卻着急想讓SpaceX上市,那麼大概率是某些其他的現實因素髮生了變化。

想搞清楚這一點,最重要的是看一下馬斯克本人是怎麼想的。

通過馬斯克最近在公開場合的一些表述,我們基本可以理解馬斯克的邏輯:

1、最大變化來自於算力瓶頸

(1)技術的融合:太空探索需要AI

在馬斯克的未來技術藍圖之中,包括AI在內的信息技術可以提升人類的「軟件」效率,而人形機器人等技術可以提升物質生產的「硬件」效率,他認為這兩者在不久的將來會融合,然後能夠將人類文明推向一個全新的階段。

在馬斯克的商業版圖當中,他佈局了智能駕駛,此後把重心轉向人形機器人;佈局了腦機接口;曾參與創立OpenAI,後來又創立xAI;收購了Twitter;再者就是在太空領域創立了SpaceX,等等。馬斯克在這些關鍵領域下注之後,未來的主要目標就是嘗試將他們融合起來。

最近SpaceX宣佈合併xAI,正是體現了這樣的融合。

(2)如何理解這種融合?舉個簡單的例子——

受到科幻作品的啓發,馬斯克的宏偉目標是使人類成為跨星球物種。這樣的概念啓發自蘇聯天文學家卡爾達舍夫,他提出「Ⅰ型、Ⅱ型、Ⅲ型文明」的概念,其中「Ⅰ型文明」能夠掌控行星能源,「Ⅱ型文明」能夠掌控恒星能源,跨行星生存意味着人類有機會實現「Ⅱ型文明」(儘管現在「Ⅰ型文明」都還沒有實現)。

為什麼馬斯克希望人類儘早成為跨星球物種呢?他認為這能夠使得人類的文明能夠更長地延展下去。這很容易理解,一個長期困在一顆行星上的文明,脆弱性自然很高,一旦地球遭遇毀滅性的災難,人類文明就將煙消雲散。

同時,科幻作品也賦予了馬斯克深刻的求知慾,他想要搞清楚宇宙的祕密,那麼如果人類困在一顆小小的星球上,自然也更難以實現科技的跨越,距離世界的真相可能始終保持遙遠。

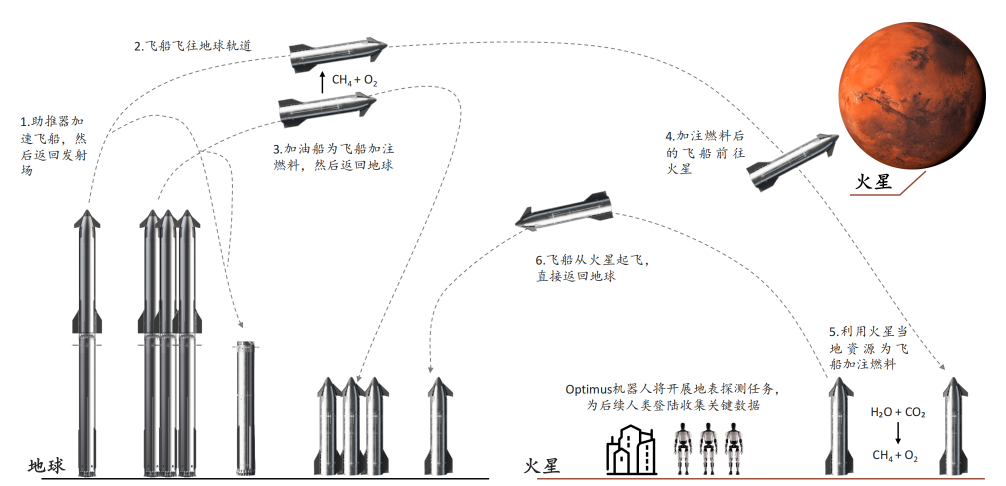

那麼也就能理解,為什麼馬斯克如此重視火星探索。上文談到,SpaceX開發Starship的主要任務之一就是前往火星。在他的構想裏,要實現「火星移民」,需要Starship的能力。

與此同時,在他的構想裏,讓人形機器人先行前往火星,相比於讓人類直接前往,是一個更可行的方案,當然,這樣的人形機器人必須具備AI能力。

SpaceX計劃打造的「火星文明」

由此,SpaceX,人形機器人,AI就緊密地聯繫起來了。

(3)AI的快速發展和遭遇的電力瓶頸

近幾年人類世界的顯著變化之一就是AI技術的快速發展,而從以上描述我們可以看到,AI對馬斯克而言是如何重要。

馬斯克在不同場合多次強調過AI以超出他想象的速度快速進化,那麼他志在贏得這場AI戰爭,同時他很清楚,贏的關鍵要素之一,是要比競爭對手更高效地佈局算力資產。

那麼這就涉及到美國AI算力設施的投資和建設了,這不是本篇文章的分析重點,但需要了解的一點是:

目前美國數據中心建設的最大瓶頸是能源,包括黃仁勳在內也在多個場合,多次談過目前美國的能源瓶頸。簡單來說,算力中心是用電大戶,但美國從輸電網、配電設施到發電端建設都嚴重滯後且短期內難以彌補。

(4)於是,能夠率先破解能源瓶頸的,自然有機會彎道超車

那麼馬斯克提出了這樣的構想:在太空佈局數據中心。因為太空數據中心可以有效破除能源瓶頸。

太空光伏的利用效率遠高於地球,理論上將光伏組件佈局在地球同步軌道上,可以實現24小時持續發電,與之相對應,地面光伏的每日有效發電時間可能不到4個小時,同時,在太空中由於無大氣削弱,可獲得的太陽輻照強度也相對更強,並且,很重要的一點,太空數據中心不會受到美國電網建設的掣肘。

想象一下,如果能夠在太空佈設大量光伏面板,看起來是不是有點像美國物理學家弗里曼·戴森所假想的,通向卡爾達舍夫Ⅱ型文明的「戴森球」!

圖片來自Gemini

SpaceX也已經開始快速行動起來,馬斯克計劃SpaceX在未來2-3年內開始發射人工智能衛星,近期SpaceX向美國FCC提交的申請文件,透露出它正在規劃涵蓋100萬顆衛星的「軌道數據中心繫統」。與此同時,SpaceX也在大力佈局大規模太陽能產業,產能瞄準100GW。

這需要極大規模的資本開支,我們認為這是SpaceX當前急於孖展的最主要原因。

當然,原因可能並不僅限於此。

2、從外部環境來說,SpaceX自身也面臨諸多壓力

(1)先看Starlink項目:資本開支繼續擴張

根據市場信息,Starlink貢獻了SpaceX約50-80%的收入。

Starlink項目的基本內容是,依靠佈局在地球近地軌道的大量衛星,來建立一個覆蓋全球的衛星寬帶網絡。那麼這些Starlink衛星的作用,就類似於傳統地面通訊網絡的中繼節點、交換節點以及基站。

它的優勢是不受地面的地理條件制約,在地球的任意位置都可以使用這個通訊服務,因為衛星可以在地面任意位置上方的近地軌道飛行。

這對於沒有普及地面寬帶的偏遠地區、航行在海面上的船舶、各類飛行器等,都具備地面寬帶所沒有的獨特優勢。

那麼Starlink與傳統的衛星通訊模式有什麼不同呢?

典型的一點就是數量衆多,V1版本有幾千顆,V2要幾萬顆,那麼如果採用傳統的火箭發射模式,發射成本太高,算不過來經濟賬,而SpaceX這樣的可複用火箭可大幅降低火箭發射成本,就使得Starlink的商業模式得以跑通。

從現實情況來看,美國的通訊網絡滯後,一方面地廣人稀區域缺乏基礎設施建設,一方面光纖等通訊設施基建成本高,幾大運營商的壟斷導致寬帶費用較為高昂,這也就是為什麼相對於中國,衛星通訊網絡在美國顯得更有價值。

太空算力還遠,所以Starlink是目前實實在在的現金流來源,並且Starlink的成熟也是一種背書,更有助於SpaceX未來去拿美國政府和軍方的訂單。

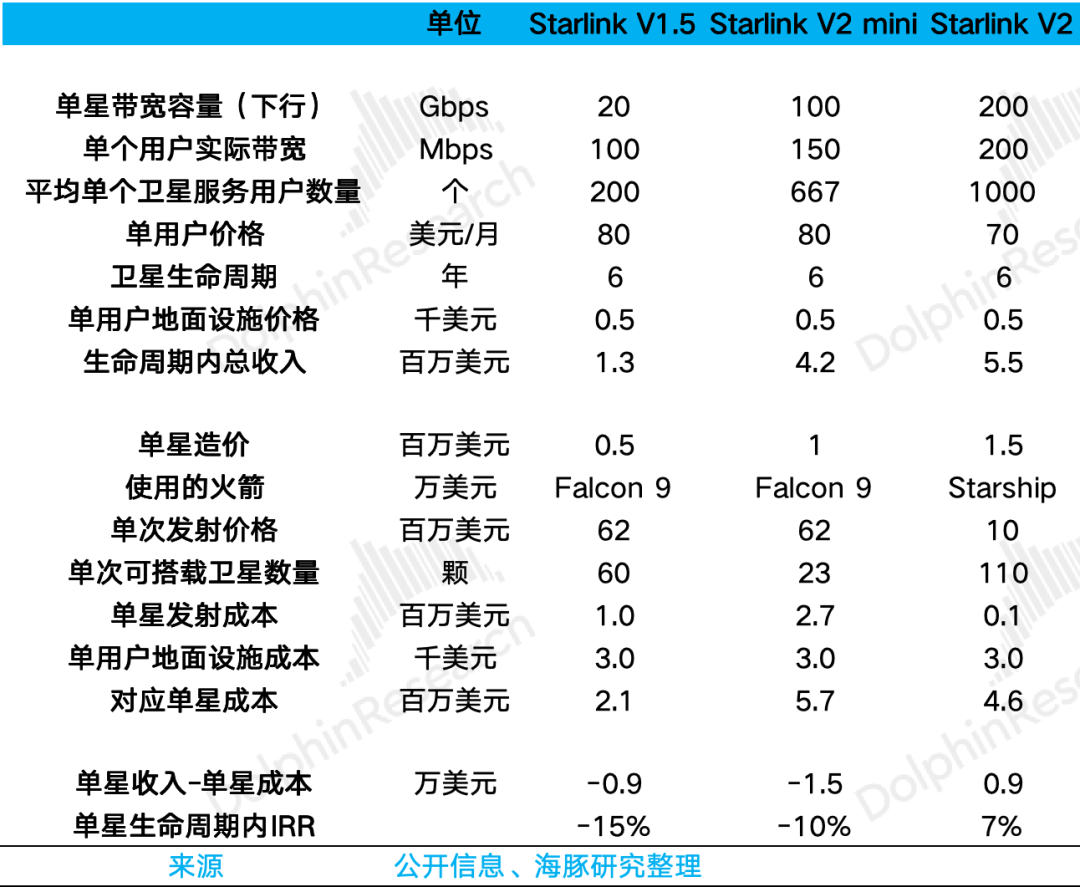

這裏我們做個測算:

目前Starlink項目在役衛星主要為V1版本(主要是V1.5和V2 mini),正在面臨大量用戶湧入之後帶寬下降,體驗變差的問題,從而抑制用戶增長。

未來SpaceX將發射V2衛星。從以上測算來看,V2可使Starlink容量大幅提升,但同時也需要鉅額投入,例如V1.5版本的衛星造價15億美元,但V2版本可能將飆升到600億美元以上。

以上測算基於理論假設,但現實情況是,Starlink未來將面臨競爭,並不會維持一家獨大的局面,那麼上述V2的盈利預期可能偏樂觀。

(2)從競爭角度,SpaceX並非沒有競爭壓力

SpaceX全球互聯業務正受到貝索斯挑戰,同時中國也在加快進度;同時公司在佈局的D2D手機直連(通訊衛星直連手機)業務則受到AST SpaceMobile等的挑戰。

而頻譜資源和軌道資源都是有限的,且在俄烏衝突中,Starlink已經展現了商業價值背後巨大的軍事價值,所以軌道和頻譜資源的爭奪不止關乎商業價值,還關係到各國的國家安全。因此當前爭奪頻譜資源和軌道資源具有緊迫性。

關於行業的競爭狀態和競爭對手的佈局與進展,我們放在下篇進行討論。

(3)政府訂單的不穩定性,以及潛在的政治因素

與NASA的合作存在不穩定性:此前美國總統特朗普與馬斯克發生矛盾後,特朗普曾威脅終止SpaceX價值數十億美元的「政府補貼與合同」,並撤回馬斯克提交的NASA局長提名。此後Starship多次測試失敗導致NASA的Artemis計劃推遲,於是NASA代理局長重新向Blue Origin等競爭對手開放月球着陸器合同。

另外,SpaceX在推進Starship項目時,持續面臨着來自FAA和其他監管機構的嚴格審查。而SpaceX上市之後能夠強化敘事,更加大而不能倒,也許也是其考量之一。

三、那麼太空算力真的能夠實現嗎?

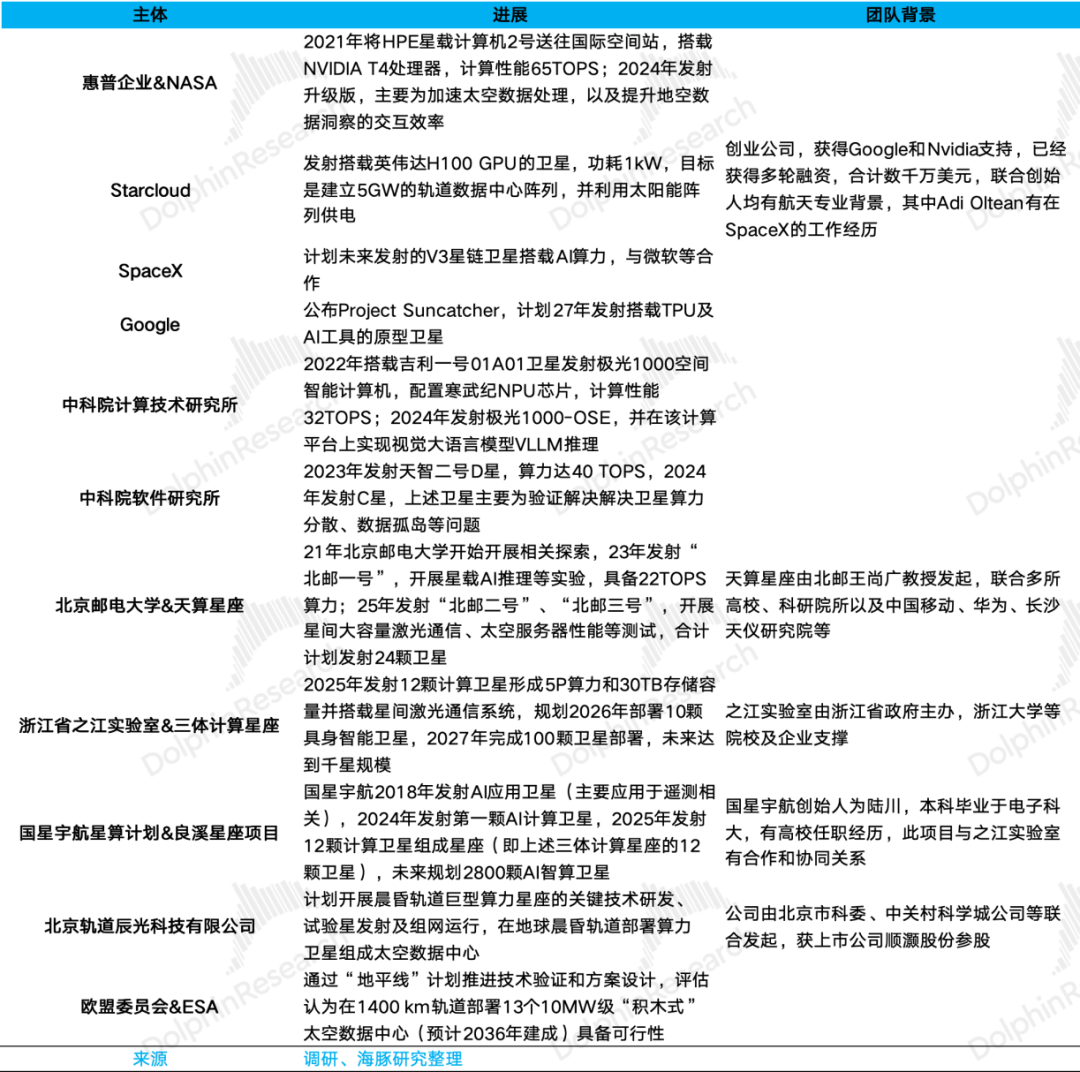

1、美國和中國從實驗角度已經取得一些進展

目前有部分企業和主體已經進行了前期佈局,基本上都是在實驗階段和技術驗證階段,主要集中在美國和中國:

2、如果要實現太空算力,會面臨什麼瓶頸呢?主要有以下幾個難點:

(1)發射成本問題

這是SpaceX正在着力解決的問題。

按照Google論文的計算,如果將衛星運送到LEO(近地軌道)的火箭發射成本降低到200美元/公斤以下,那麼太空數據中心在經濟上將可行。根據其測算,如果發射成本在200美元/公斤以下,那麼通過Starlink V2衛星的整體成本在810-7500美元/kW/年,與之相對應,美國地面數據中心能源成本在570-3000美元/kW/年,兩者在量級上相當。

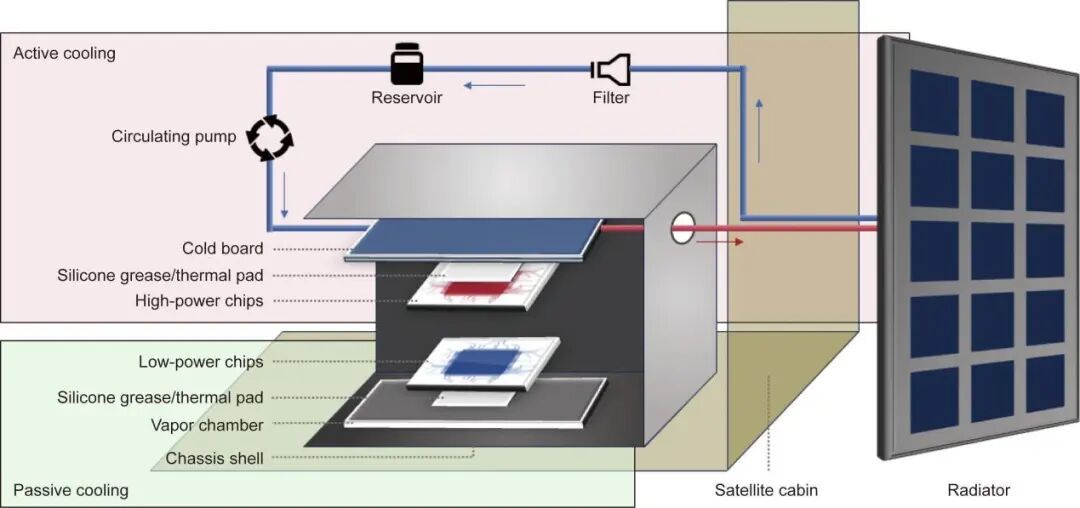

(2)輻射防護問題

太空中有大量的宇宙射線和高能粒子,會產生TID總劑量效應和SEEs單粒子效應,導致數據錯誤。

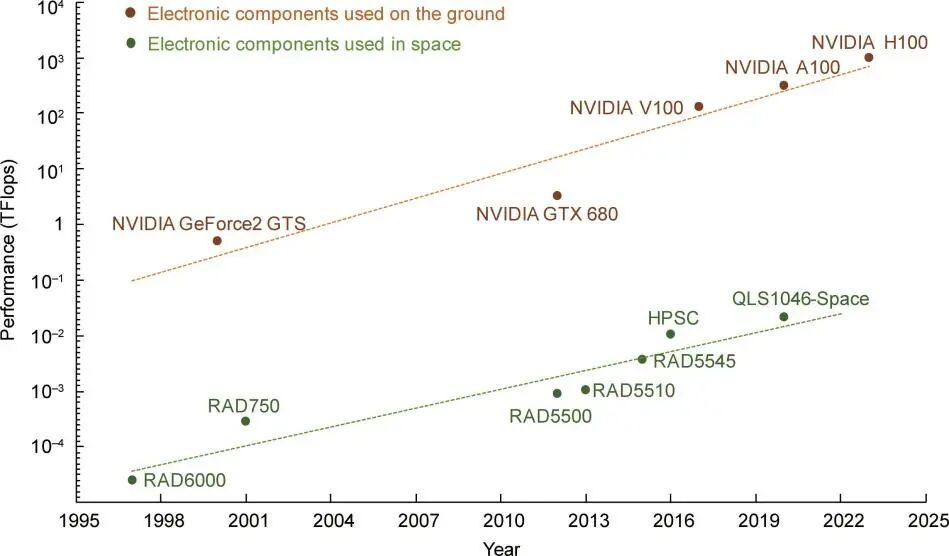

如果想要解決以上問題,就需要給芯片增加抗輻射配置,那麼這會增加成本。另外,過去為了減小輻射影響,衛星通常只採用較為傳統的芯片製程(製程越大,受輻射影響越小),算力遠不能滿足需求,而如果採用先進製程芯片,必須配備嚴格的容錯架構,那麼這又會影響計算效率。

現有抗輻射處理器與成熟的地面COTS的性能表現對比

芯片及散熱器佈局在光伏面板的背陰側以減少太陽輻射的影響

不過,根據Google論文,他們使用其V6e Trillium cloud TPU搭配AMD服務器主機進行TID測試,僅HBM表現出了較高的TID敏感性,在2 krad(Si)的劑量下表現出失序,但這個數字也達到了所要求的劑量下限的3倍。

除此之外,端到端計算始終能夠保持正常工作。

而在SEEs測試中,HBM以及計算機整體的表現也與TID測試類似。總之,根據測試,搭配其TPU的服務器在太空環境中能夠經受得住輻射衝擊。

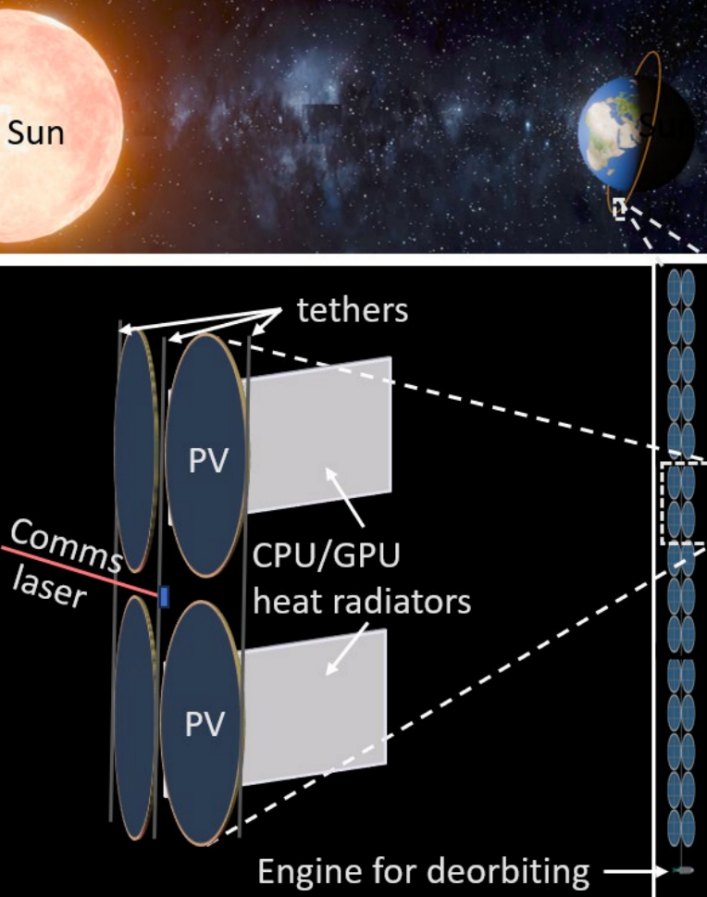

(3)真空散熱問題

我們知道太空中是沒有空氣的,只能靠熱輻射散熱,這個散熱效率極低,目前看相對可行的解決方案是配置流體迴路和輻射散熱器。

輻射散熱器通過巨大面積可以補償輻射散熱的低效率,但這會增加成本。同時流體迴路相關相關技術也有諸多瓶頸需要進一步攻克。

太空數據中心熱管理系統示意

(4)能源供給問題

雖然在地球同步軌道配置太空光伏,理論上可實現24小時不間斷髮電,且發電效率高於地面,但在太空中部署大規模的光伏陣列難度很大,且太空中所需的光伏組件與地面完全不同,需要能夠適應太空環境,目前主流方案是採用GaAs,因為其適用高溫、真空、輻射強的環境,未來可能採用p型HJT或者鈣鈦礦,但成本顯然仍會高於普通地面光伏組件。

(5)數據傳輸問題

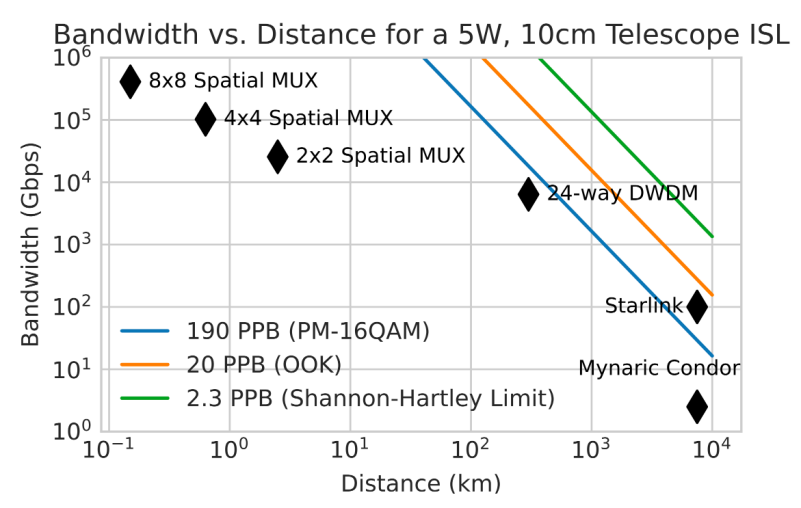

目前Starlink衛星已經能夠配置達100Gbps傳輸速率的激光鏈路,中國也在推進100Gbps激光通訊鏈路技術,但仍無法滿足算力集群所需帶寬(可能需要10Tbps甚至100Tbps),如果大幅增加激光終端又會增加衛星重量和成本。

不過,根據Google論文,通過使用COTS DWDM收發器技術,是能夠實現每條鏈路聚合帶寬達到10Tbps的,但它不適合長距離,於是一個可行的方案是利用衛星近距離編隊的方式(衛星之間距離數百公里或更短),以降低成本。

Google論文中關於提升衛星間傳輸帶寬方案的帶寬與距離的關係

(6)在軌維護問題

目前太空機器人維護技術還在實驗階段,所以對於故障,主要只能依靠衛星配備自我診斷和修復能力,否則就要頻繁替換;另外衛星部署後也不能像在地面那樣更換算力芯片,只能替換整個衛星,這又會增加成本。

總結來說,對於目前面臨的問題,在理論上基本都有可能實現的解決方案,但一方面如果要實際應用,有大量具體的技術問題需要解決,另一方面,或者說最大瓶頸,還是成本問題,也就是說能不能算得過來經濟賬。

四、總結

從需求角度,對於商業航天及衛星產業,Starlink實現了一個可行的盈利模型,而太空資源的搶奪和佔位賦予了行業增長的確定性;在此基礎上,太空算力具備可行性,從而在電力供應短缺背景下賦予了商業航天一個實值期權。因此,我們整體對行業需求增長保持樂觀預期。

從產業內參與者的角度,我們認為SpaceX為可回收火箭模式趟出了一條可行的路線:通過可回收的方式大幅降低成本,從技術和商業模式上是能夠實現的。

那麼,這一方面為行業帶來了增長的確定性,另一方面也代表其他企業有機會循着這條道路,依靠後發優勢快速取得進展。在下篇中,我們將重點梳理行業玩家和競爭格局。