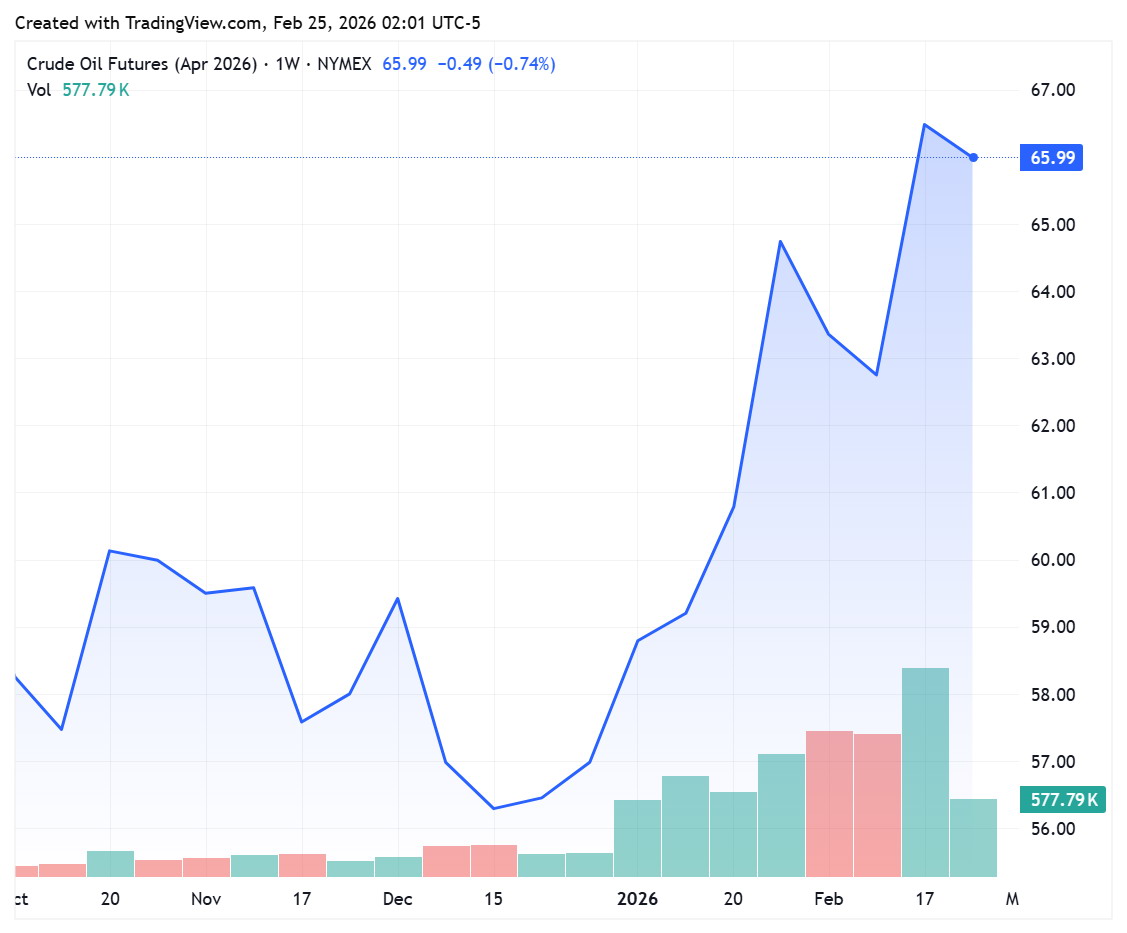

1月以來,原油價格震盪反彈,國內春節假期期間加速上漲,WTI原油期貨4月合約一度上漲至67美元/桶一線,布倫特原油期貨5月合約最高上漲至72美元/桶附近。

原油價格反彈的主要原因是地緣政治危機引發的原油運輸擔憂、美國冬季惡劣天氣影響煉廠開工和油輪運費上漲帶來的成本傳導。然而,2026年全球原油市場處於供應過剩格局決定了油價反彈的高度有限。產油國對全球原油市場份額的爭奪意味着供應很難下降,地緣政治危機引發的漲勢難以持續。

三大因素推動原油反彈

首先,地緣政治危機引發供應擔憂。年初至今,原油價格持續反彈的主要驅動力為地緣政治危機,短期基本面變動不大。2月19日,美國總統特朗普表示,正考慮對伊朗實施一次「有限規模」的軍事打擊,以迫使其接受美國提出的要求。

霍爾木茲海峽對全球原油運輸至關重要,每天通過該海峽的原油運輸量超過2100萬桶,約佔全球貿易量的40%。一旦伊朗控制霍爾木茲海峽,全球原油貿易將出現部分中斷,將令運輸成本大幅抬升,最終導致原油價格上漲。

其次,美國冬季天氣異常導致美國原油產出短期受到影響。1月,覆蓋美國東部三分之二地區的冬季風暴對能源系統造成嚴重衝擊,嚴寒天氣擾亂了墨西哥灣沿岸多家煉油廠的運營,並影響了部分原油產量。數據顯示,今年以來,美國原油產量出現回落,2月13日當周降至1373.5萬桶/日,而去年12月5日當周一度創下1385.3萬桶/日的歷史最高紀錄。美國能源服務公司貝克休斯公布的數據顯示,今年以來,美國原油鑽井數量下降,2月20日當周降至409口,較去年同期減少16.2%。

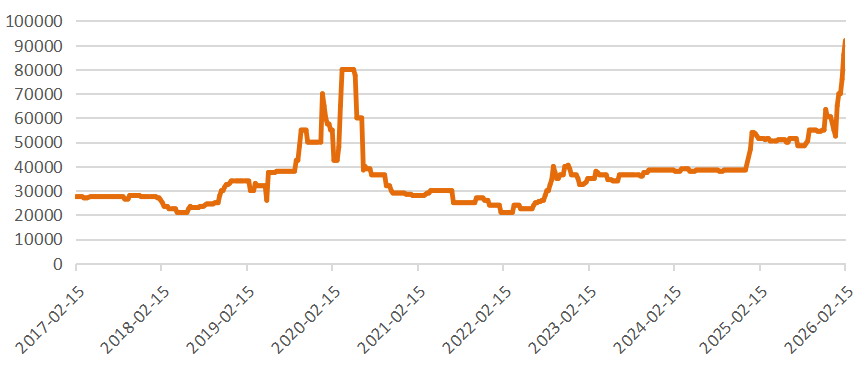

圖為VLCC一年期日租金(單位:美元)

最後,委內瑞拉局勢導致運費上漲,部分油輪被大型貿易商用於運輸委內瑞拉原油,加劇了其他航線的運力緊張。與此同時,美國針對俄羅斯、伊朗等主要產油國的制裁持續收緊,導致大量原油被迫儲存於海上浮艙。原油在油輪上的囤積規模不斷擴大,延緩了船舶重新進入即期市場的周轉速度,進而壓縮了有效運力供給。Fearnleys數據顯示,超大型原油運輸船(VLCC)一年期日租金在2月18日當周漲至9.2萬美元,按年增長78.6%,較去年年底攀升75.2%。

油輪運價暴漲的原因有兩方面:一是油輪訂單下降意味着未來兩年油輪交付增速放緩。數據顯示,2025年前11個月,25000載重噸以上原油及成品油油輪新訂單僅231艘,較2024年同期的513艘大幅減少。除蘇伊士型油輪訂單量逆勢增長外,其餘主流船型均呈收縮態勢。另外,船隊老齡化問題加劇,船齡20年以上的老舊VLCC佔比已達20%,或被迫轉化為原油的浮倉,退出運營。二是結構性問題。歐美對俄羅斯制裁導致「影子船隊」規模增長,佔用了大量油輪。

產油國減產可能性較小

對全球原油市場而言,近幾年能源轉型、地緣政治危機和市場份額爭奪三大因素交織,這與其他大宗商品存在差異。原油品種較多,各產油國產出和海上浮倉庫存不透明,實際供需數據很難獲取,市場往往交易供需預期,並非實際供需缺口,而地緣政治危機和宏觀因素往往會放大價格的波動。

從石油輸出國組織及其盟友(OPEC+)近幾年的動作來看,其策略已經從此前的「保油價」「穩財政」轉變為「市場份額爭奪」。縱觀歷史,OPEC+曾多次實施減產,最近一輪自願性減產始於2022年10月。然而,減產時間持續過長,對相關產油國的財政收入產生了較大影響,並導致一些成員國對減產存在不同態度,對減產措施執行不到位。從2025年3月開始,OPEC+逐步取消自願性減產,開始爭奪市場份額。2025年9月,OPEC+完全退出了220萬桶/日的自願減產,10月開始又推動另外166萬桶/日自願減產的解除。儘管OPEC+決定在2026年一季度暫停增產,但其還有大量剩餘產能,如果油價上漲,增產還會持續。

更為重要的是,在OPEC+減產的同時,非OPEC+產油國增產導致OPEC+在原油市場的份額不斷下降,原油定價權被削弱。美國頁岩油產量在2025年明顯上升,儘管頁岩油資本開支下降和開採成本上升,但單井產出增加。此外,美國政府增加了在阿拉斯加和墨西哥灣的鑽井許可,預計2026年美國頁岩油產量還會繼續增長。IEA數據顯示,2025年,非OPEC+原油產能擴張了約180萬桶/日。

伊朗局勢對市場的衝擊有限

未來,伊朗局勢和原油市場將出現三種路徑:一是美國發動對伊朗「有限規模」的軍事打擊,迫使伊朗政權更替,類似伊拉克和委內瑞拉,美國控制伊朗石油資源,受特朗普政府控制通脹的訴求和對傳統石化能源的支持影響,油價先漲後跌;二是伊朗讓步,與美國達成協議,油價波動不大,但長期供應過剩壓力會對油價形成壓制,令油價處於低位;三是美國放棄對伊朗進行軍事打擊,維持制裁措施,伊朗原油將繼續繞道流向市場,油價大概率不會出現太大變化。

圖為WTI原油期貨4月合約走勢

綜合來看,全球原油市場很難出現高油價情景,原因有三方面:一是全球能源轉型,原油需求不斷被新興能源替代,產油國小幅度的減產不會引發原油市場出現供應短缺;二是全球原油市場供需格局轉變,OPEC+轉向「市場份額爭奪」,再次啓動大規模減產的可能性不大;三是全球產業鏈重構,原油貿易格局發生變化,石油美元可能隨着美國國力下降而退出歷史舞台,原油的金融屬性將弱化。

原油價格近期的上漲是階段性反彈,中期可能受供應過剩壓制而在成本線上下徘徊。投資者需要警惕原油價格衝高回落風險,可以運用芝商所標準和微型WTI原油期貨合約對沖風險。(作者單位:華聞期貨)