《港灣商業觀察》蕭秀妮

2026年2月3日,專注於細菌感染及細菌代謝相關疾病領域的生物科技公司丹諾醫藥(蘇州)有限公司(以下簡稱,丹諾醫藥)向港交所遞交招股書,擬在主板上市,中信證券與農銀國際擔任聯合保薦人。

作為一家臨近商業化階段的創新藥企,丹諾醫藥已構建起涵蓋7款候選藥物的差異化管線,其中核心產品利福特尼唑已完成Ⅲ期臨床試驗並籌備新藥上市申請(NDA),有望成為全球首款針對幽門螺桿菌感染的新分子實體藥物。然而,公司尚未實現產品商業化及收入突破,報告期內持續虧損且依賴外部孖展,商業化進程中的多重風險亦不容忽視。

1

三款獨家創新藥瞄準未滿足臨床需求

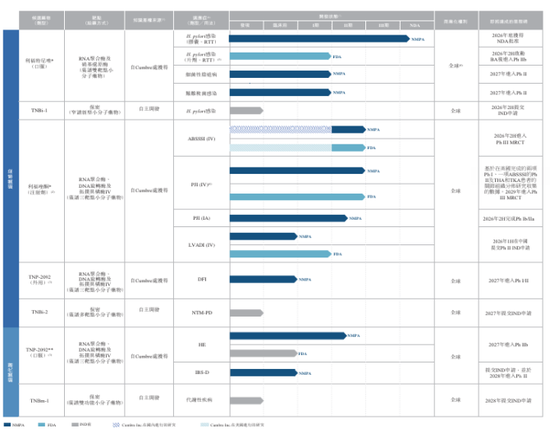

據天眼查顯示,丹諾醫藥成立於2013年,核心業務聚焦細菌感染及細菌代謝相關疾病的創新藥研發,目前已建立起由7項創新資產組成的產品管線,涵蓋臨近商業化、後期臨床、IND批准及臨床前多個階段,其中三款核心/主要產品均為全球首創的創新型候選藥物,針對未被滿足的臨床需求,現有競爭主要來自傳統超適應症療法或同領域傳統藥物,無直接同機制創新藥競爭。

作為公司進度最快的核心產品,利福特尼唑(TNP-2198)是自1982年幽門螺桿菌被發現以來,全球首款且唯一接近商業化的針對該細菌感染的新分子實體候選藥物。其通過利福黴素與硝基咪唑兩個藥效團偶聯形成,可同時抑制細菌RNA聚合酶及硝基還原酶,通過雙靶點協同機制發揮殺菌作用,對微需氧菌和厭氧菌均有效,能有效克服抗菌藥耐藥性這一全球性難題。

招股書顯示,該產品已完成RTT對比BQT的中國Ⅲ期頭對頭臨床試驗,結果顯示其根除率超90%,在多重耐藥人羣中表現出顯著優效性,且安全性與耐受性優於現有一線療法鉍劑四聯療法(BQT)。不僅如此,該產品無需提前進行藥敏試驗,可與尿素呼氣試驗(UBT)無縫銜接,且給藥便捷,患者依從性優勢顯著。

目前,利福特尼唑已向國家藥監局提交NDA並獲得受理,預計2026年底獲批;同時,其在美國已獲得IND許可、快速通道及合格抗感染產品(QIDP)認定,有望受益於FDA加速審評流程。除幽門螺桿菌感染外,公司還計劃推進其治療細菌性陰道病及艱難梭菌感染的臨床開發。

從市場空間來看,幽門螺桿菌感染已成為重大公共衛生挑戰,世界衛生組織已將其列為I類致癌物,約80%的胃癌與該細菌感染相關。根據弗若斯特沙利文數據,2024年中國幽門螺桿菌感染人數達6.211億,全球感染人數更是高達40.810億。

而現有治療方案面臨嚴重的耐藥性問題,丹諾醫藥Ⅲ期臨床試驗數據顯示,初治患者中,幽門螺桿菌對克拉黴素、甲硝唑、左氧氟沙星的耐藥率分別達40.8%、68.2%、35.1%,對至少一種指南推薦抗菌藥的耐藥率高達85.1%,多重耐藥率達46.3%,這為利福特尼唑提供了廣闊的市場替代空間。

利福喹酮(TNP-2092 注射劑)是全球首創的三靶點抗菌候選藥物,通過利福黴素與喹嗪酮藥效團偶聯形成,可同時抑制細菌RNA聚合酶、DNA旋轉酶和拓撲異構酶Ⅳ,在臨床可實現劑量下有望對生物膜感染有效,專門針對人工關節感染(PJI)、急性細菌性皮膚和皮膚結構感染(ABSSSI)等植入體相關細菌感染的治療。

招股書顯示,利福喹酮注射劑已獲得國家藥品監督管理局和FDA的IND批准,用於治療人工關節感染(PJI)和急性細菌性皮膚及皮膚結構感染(ABSSSI),並且已在中國和美國完成六項臨床試驗,包括兩項I期臨床試驗、三項臨床藥理學試驗及一項Ⅱ期臨床試驗。在美國開展的Ⅱ期臨床試驗中,利福喹酮治療ABSSSI的療效優於常用抗生素萬古黴素,在mITT人羣的早期臨床反應率達76.9%,高於萬古黴素組的67.5%;尤其在耐藥菌株感染中優勢更為顯著,對甲氧西林耐藥金黃色葡萄球菌(MRSA)的早期臨床反應率達78.1%(萬古黴素組57.9%),對喹諾酮耐藥金黃色葡萄球菌(QRSA)的反應率達75.9%(萬古黴素組55.6%)。

此外,針對全髖/膝關節置換術患者的關節組織分佈研究顯示,利福喹酮在滑液及骨組織中能達到高濃度,預計超過針對90%的PJI臨床分離株的最低生物膜殺菌濃度(MBBC₉₀),具備無需手術即可控制感染的潛力。

植入體相關細菌感染市場需求迫切,受醫療技術進步及人口老齡化推動,植入醫療器械使用日益普遍,但傳統抗生素難以穿透細菌生物膜,治療效果有限。根據弗若斯特沙利文數據,全球PJI發病率預計將由2024年的8.64萬例增至2035年的42.58萬例,2024-2029年複合年增長率13.8%,2029-2035年達17.1%;中國PJI發病率預計由2024年的2.25萬例增至2035年的8.65萬例,複合年增長率11.7%。截至最後實際可行日期,全球尚無用於治療PJI的創新型抗菌藥物獲批,利福喹酮作為唯一處於臨床開發階段的小分子候選藥物,具備顯著的先發優勢。

主要產品TNP-2092口服制劑是全球首個用於治療腸道菌羣代謝相關疾病的多靶點抗菌候選藥物,針對肝性腦病(HE)和腹瀉型腸易激綜合徵(IBS-D)等適應症。其作用機制與利福昔明類似(腸道局部作用且全身暴露量極低),但對腸道產氨細菌的活性更優,且對益生菌的選擇性更高,自發耐藥頻率極低。

臨床數據顯示,TNP-2092口服制劑在降低血氨方面效果優於利福昔明,而高氨血癥是HE發展的關鍵誘因,這使其在HE治療中具備顯著競爭力。目前,該產品已在中國完成四項I期及Ⅱ期臨床試驗,概念驗證數據已驗證其療效及安全性。

從市場規模來看,2024年中國肝性腦病患病率達170萬例,全球達930萬例;中國腹瀉型腸易激綜合徵患者達1.199億例,全球達4.897億例。利福昔明作為當前臨床常用藥物,2024年全球銷售額達20億美元,但該藥物在中國大陸尚未獲批用於HE或IBS-D治療,且存在耐藥頻率較高的問題,TNP-2092口服制劑有望憑藉更優的療效和安全性實現市場替代。

除上述三款核心/主要產品外,丹諾醫藥的管線還包括TNP-2092外用製劑、TNBi-1新型小分子藥物、TNBi-2多靶點偶聯藥物、TNBm-1雙功能小分子藥物。

其中TNP-2092外用製劑主要針對糖尿病足感染,對MRSA、QRSA等耐藥菌株及生物膜相關感染具有強殺菌活性,已獲中國IND批准,預計2027年啓動I/Ⅱ期臨床試驗。

TNBi-1新型小分子藥物則是通過靶向幽門螺桿菌電子傳遞鏈削弱ATP合成,對腸道菌羣無活性,目前處於先導化合物優化階段,預計2026年提交IND申請。

TNBi-2多靶點偶聯藥物主要針對非結核分枝桿菌肺病(NTM-PD),有望簡化治療方案、降低耐藥率,處於先導化合物優化階段,預計2027年提交IND申請。

TNBm-1雙功能小分子藥物,靶向腸道細菌代謝通路及宿主核受體,用於代謝性疾病治療,處於先導化合物識別階段,預計2028年提交IND申請。

2

持續虧損研發投入下降,經營現金流為負

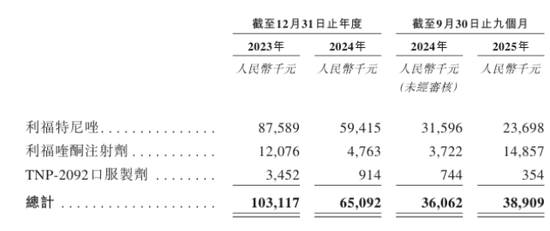

儘管管線佈局亮點突出,但丹諾醫藥目前尚未有產品獲批商業化,未產生任何產品銷售收入,報告期內持續錄得淨虧損。2023年、2024年及2025年前9月(報告期內),公司淨虧損分別為1.92億元、1.46億元及1.16億元,主要因研發開支高企及行政開支增加所致。

公司報告期內還獲得一定規模政府補助,2023年、2024年及2025年前9月分別確認政府補助444.4萬元、493.8萬元、118.1萬元,同時通過結構性存款等金孖展產獲得少量公允價值收益及銀行存款利息收入。

值得注意的是,丹諾醫藥供應商集中度高,依賴第三方生產。報告期內,公司對前五大供應商的採購金額分別為4165.5萬元、3299.2萬元、1076.7萬元,佔年度採購額的比例分別達49.5%、80.8%、70%。

報告期內,最大供應商依次是一家總部位於中國上海的CRO服務公司;一家總部位於中國重慶、在深圳證券交易所上市提供CDMO服務的公司;一家全球性的CRDMO(合同研發及製造組織),在上海證券交易所及香港聯交所上市,業務橫跨亞洲、歐洲及北美。向最大的供應商採購額分別為1732.1萬元、1790萬元、628.3萬元,佔年度採購額的比例分別為20.6%、43.8%及40.8%。

此外,公司依賴第三方生產臨床及商業化所需藥品,若第三方生產設施未能通過監管批准,或生產過程中出現質量問題,也將對業務產生重大不利影響。

生產方面,公司目前無自有生產設施,臨床階段及未來商業化初期均依賴CDMO合作生產;自有cGMP標準生產設施預計2028年才投入運營,若第三方未能按要求提供足夠數量、合格質量或合理價格的藥品,將影響商業化進程。

對此,資深財經評論員郭施亮表示,商業化初期比較單一的供應鏈體系可能會影響自身競爭力,輕資產模式關鍵要保障後續現金流供應以及後續風險管理能力,一旦供應鏈過度依賴某一公司,或商業化受阻,會對公司後續發展產生一定的影響壓力。

創新藥企的研發屬性決定其面臨高風險。研發層面,儘管核心產品進度領先,但臨床開發結果存在不確定性,且專利保護面臨挑戰——截至最後實際可行日期,公司已有14項物質組成專利到期,1項將於2028年到期,雖通過用途、製劑等專利補充保護,但仍可能面臨仿製藥競爭。

研發投入方面,丹諾醫藥金額呈現下降趨勢。報告期內,其研發開支分別為1.08億元、6983.8萬元、4639.5萬元,佔各期經營開支總額的比例分別達84.8%、84.2%、56.2%。其中核心產品利福特尼唑和利福喹酮注射劑為研發投入重點,合計佔研發開支總額的比例分別為91.9%、91.9%、83.1%,凸顯公司對核心管線商業化的聚焦。

財務結構方面,2023年及2024年,公司錄得負債總額分別為8.55億元、10.31億元,資產總值分別為9605.4萬元、1.33億元,資產負債率高達890.09%、775.8%;而截至2025年9月30日,公司負債總額為8824.2萬元,資產總額為2.66億元,資產負債率大幅降至33.21%,主要因贖回負債終止確認及E2、E3輪孖展帶來現金流入。

現金流方面,丹諾醫藥報告期內經營活動現金流淨額持續為負,分別為-9811.6萬元、-4860.1萬元、-6945.1萬元;孖展活動現金流淨額則持續淨流入,分別為472.6萬元、8849.7萬元、1.91億元。截至2025年前三季度,公司期末現金及現金等價物增至2.22億元,為後續研發及商業化提供資金支撐。

3

商業化佈局綁定遠大生命科學,近8億合作背後暗藏「對賭」

招股書顯示,為推進核心產品商業化,丹諾醫藥已與遠大生命科學訂立獨家商業化合作協議,就利福特尼唑在大中華區(不包括台灣)的營銷、推廣及分銷達成合作。

根據協議,遠大生命科學將支付最高不超過7.75億元的款項,具體包括2500萬元獨家前期費用、兩期里程碑付款及銷售梯度里程碑付款,丹諾醫藥則需支付相應推廣服務費率,且從初始75%逐步降至65%。

同時,後續還有多輪里程碑式的付款。具體而言,一是商業化里程碑付款,兩期合計6500萬元,分別於利福特尼唑首個適應症獲得中國上市許可、納入國家醫保藥品目錄時觸發;二是推廣里程碑付款最高7100萬元,分六期支付,按累計年度淨銷售額門檻觸發。除此之外,還有推廣獎勵付款,最高2000萬元,首次達到指定年度銷售淨額門檻後分兩期支付。

然而,該合作存在明確的業績約束條款:若丹諾醫藥未能於2026年12月31日前獲得利福特尼唑首個適應症的中國上市許可,遠大生命科學可單方面終止協議,公司需退還已收首期里程碑付款;若該產品未被納入2027年版國家醫保藥品目錄,合作方有權要求重新協商商業條款,協商未果則協議可能終止。

郭施亮表示,嚴格業績約束是一把雙刃劍,提前鎖定未來現金流,並且未來有機會做大做強公司商業體系,有利於相關產品的加快上市。不利因素,可能會影響公司長期議價能力,長期不確定性仍在增加。在公司產品銷量尚未形成規模化增長之前,成本控制壓力大,議價能力比較弱。

除合作風險外,丹諾醫藥商業化還面臨多重挑戰。首先是銷售與分銷能力不足,公司自成立以來主要聚焦研發,尚未建立自身的銷售與營銷團隊,缺乏商業化經驗,高度依賴遠大生命科學的銷售網絡。公司於招股書中進行風險提示,若未來計劃全球分銷,還需投入大量資源建設內部營銷組織及銷售團隊,面臨與成熟藥企的人才競爭。

市場認可方面,現有細菌控制療法已獲得醫學界廣泛採用,醫生、患者及第三方支付方對新產品的接受度存在不確定性;且專業協會、政府機構等發布的相關指南或研究可能對產品使用產生不利影響。

醫保準入方面,藥品定價受政府監管,能否納入國家醫保藥品目錄將直接影響市場滲透率;即使納入醫保,也可能面臨大幅降價壓力,影響盈利空間。

合規與運營層面,公司存在租賃協議未完成登記的合規瑕疵,雖預計罰款金額不大,但可能面臨行政監管風險;同時,藥品研發過程中收集的數據準確性、生產設施監管批准、知識產權保護等均可能對業務產生重大影響。此外,公司自成立以來持續虧損,未來若無法通過產品銷售實現盈利,將面臨持續的資金壓力。

自成立以來,丹諾醫藥已完成7輪孖展,投資方包括北極光創投、原點創投、高特佳投資等知名機構,最後一輪孖展投後估值為20.13億元,為公司管線研發及商業化籌備提供了重要資金支持。

股權結構方面,截至最後實際可行日期,Cumbre實體為丹諾醫藥的單一最大股東集團,可行使約18.82%的投票權,該集團為被動財務投資者,不參與公司日常營運。公司創始人、董事長兼CEO馬振坤博士連同ESOP平台控制約13.61%的投票權,其在傳染病領域新藥開發擁有超過30年經驗,為公司核心管理力量。(港灣財經出品)

責任編輯:郝欣煜