2月25日,美國期貨和期權市場的交易員正大量押注,聯儲局將持續降息至明年,而非重啓加息。

與有擔保隔夜孖展利率掛鉤的期貨價差(該利率密切追蹤市場對聯儲局政策的預期)正變得深度倒掛——這標誌着交易員開始定價一個更為持久的央行寬鬆周期。

直到最近,交易員還在押注,在聯儲局今年底前完成兩次各25個點子的降息後,2027年將恢復加息。然而,圍繞人工智能對勞動力市場影響的討論日益激烈,正促使他們重新評估這一前景。周二,聯儲局理事麗莎·庫克警告稱,面對由AI應用普及所導致的失業率上升,央行可能無力應對。

自上周晚些時候以來,SOFR價差的趨平走勢加速,恰逢對AI顛覆性影響的擔憂拖累了一衆股票,並引發長期美債上漲。

"問題在於,AI將如何引發通脹,而也許收益率曲線的長端正在感知到這一切,"Brandywine Global Investment Management投資組合經理傑克·麥金太爾表示。"AI唯一可能引發通脹的方面是數據中心的建設及其相關的能源需求,而這是已知的。"

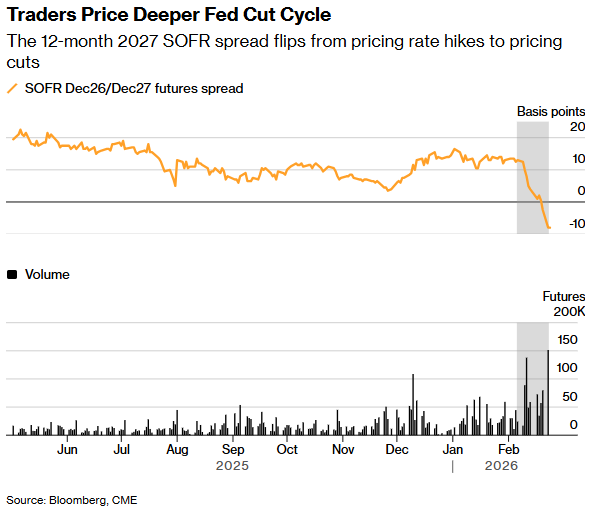

12個月期的2026年12月至2027年12月SOFR價差上周五跌入負值區域,周二倒掛幅度進一步加深至負8個點子,表明投資者的預期已從2027年加息徹底轉向定價屆時將降息。周一交易時段,該12個月期價差的成交量創下逾15萬份的紀錄。

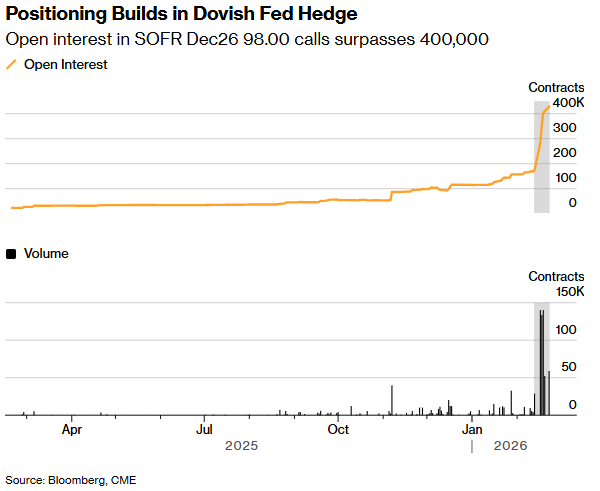

在SOFR期權市場,類似的鴿派主題正在浮現,交易傾向於對沖今年多次降息的前景。這些交易周二再度活躍,其中一筆頭寸規模不斷擴大,旨在對沖政策利率到年底降至低至2%的可能性。12月到期的98.00看漲期權的未平倉合約量本周激增至超過40萬份。目前互換市場定價聯儲局年底利率約為3.1%——即僅略高於兩次25個點子的降息——比該期權的行權價高出約110個點子。

"在聯儲局觸及終端利率後,市場肯定出現了一些向更低收益率重新定價的跡象,"道明證券美國利率策略主管根納季·戈德伯格表示,市場"預期收益率將更平緩地逐步上升。"

"這可能是出於對AI影響勞動力市場的不確定性,但對聯儲局更長期預期的波動往往相當大,因此很難據此做出明確解讀,"他補充道。

美債收益率曲線的各項指標也反映出市場對持續降息的定價。2年至5年期國債利差周一達到自12月初以來的最平坦水平,同時,由於曲線中段的出色表現,2s5s30s蝶式價差變陡的程度創下六個月來單日最大。

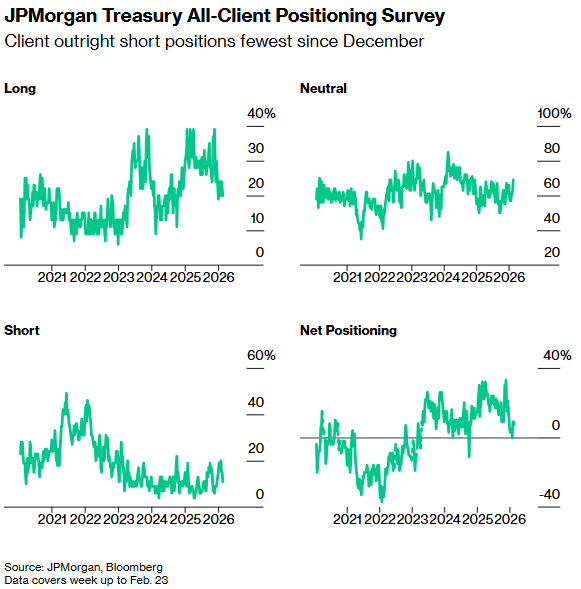

與此同時,在現貨市場,交易員對於如何佈局美債顯得缺乏信心。摩根大通截至2月23日當周的最新客戶調查顯示,持中性立場的投資者比例達到了2024年底以來的最高水平。

以下是利率市場最新持倉指標一覽:

摩根大通調查

在截至2月23日的一周內,客戶的空頭頭寸減少了4個百分點,多頭頭寸減少了2個百分點。純粹的空頭頭寸降至12月以來的最低水平,而中性持倉比例則升至2024年12月以來的最高水平。

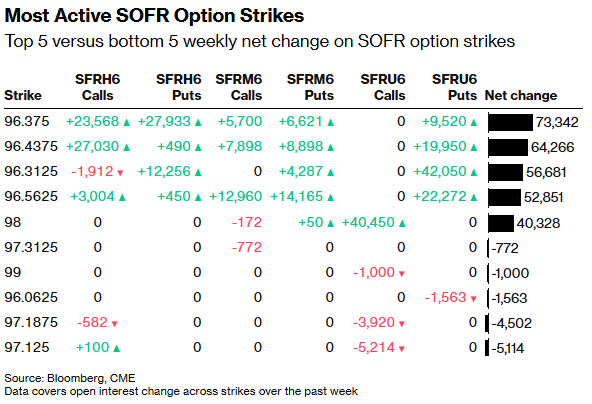

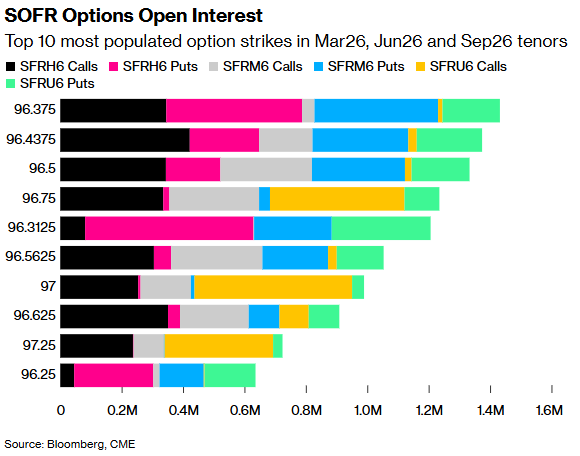

SOFR期權

過去一周,3月、6月和9月SOFR期權的未平倉合約變化顯示,大量新增風險集中在多個Sep26看跌期權上,這主要是由於上周四大量買入SFRU6 96.4375/96.3125/96.1875看跌期權蝶式套利(價格區間2.25至2.5)。過去一周,通過3月看漲期權也看到了相當數量的上行押注,其中SFRH6 96.375/96.4375/96.50看漲期權蝶式套利是一個熱門選擇。

總體而言,截至9月26日期權,各期限最集中的行權價是96.375水平,此處仍有大量Mar26看漲期權、Mar26看跌期權和Jun26看跌期權的未平倉合約。近期圍繞頂部行權價的交易包括對SFRH6 96.375/96.4375/96.50看漲期權蝶式套利和SFRM6 96.5625/96.4375/96.375 1x3x2看跌期權蝶式套利的需求。

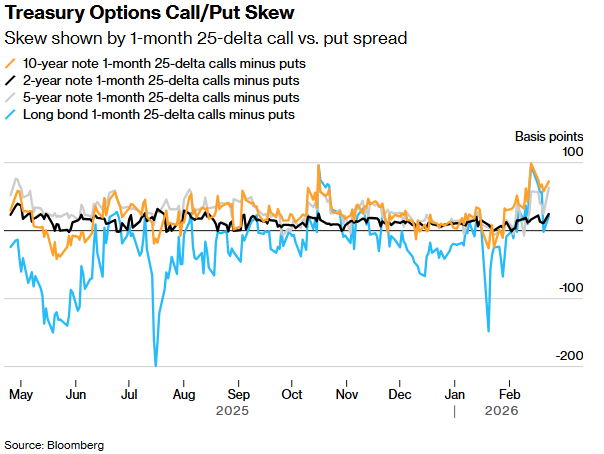

美債期權溢價

對沖美債風險所支付的溢價進一步擴大,看漲期權的成本高於看跌期權,這表明交易員為對沖債市上漲(而非下跌)支付了更高的價格。這一溢價在曲線的長端最為明顯,10年期和長期債券期權的偏斜指標顯示,看漲期權的受歡迎程度達到數月來的最高水平。