本文作者為創金合信基金首席經濟學家魏鳳春

上期首席視點明確提出分化是2026年資產走勢的明確特徵,開年以來投資者將這種分化聚焦在周期的復辟與復興,成長的真與僞中。我們的觀點是從短期戰術的視角考慮,與其擔心周期復辟不如擔心成長分化。

一、逆周期與順周期的政策

往期首席視點對2026年資產配置的分析中,指出市場周期的力量強於政策的力量,政策對趨勢的擾動明顯要弱於2025年。背後的一個基礎判斷是全球進入了新的周期,政策的重點在順周期而不是逆周期調節。何為順周期,何為逆周期?一般認為,當主導產業尚未確立的時候,經濟的波動對增長產生的負面影響可以通過凱恩斯主義的逆周期調節來化解。這時候政策的重點是參與市場運行之中,目的是解決市場的失靈,修復原有產業的秩序。這好比戀愛中的男女,自己的選擇和父母的選擇發生了衝突,在婚姻未定前父母的干預一定程度上是可以起作用的。等到婚姻已成,父母再用自己的主張去指點,大概率會影響家庭的和諧。

從經濟學上講,政策的操作和家庭的行為有些類似,父愛主義都是二者共同行動的準則,父愛的好壞關鍵在於審時度勢,明確行動的邊界。等主導產業已經被確認後,產業轉換帶來的J曲線效應通常無法通過常規的政策刺激來消解,政策的重點就會發生變化。一是積極支持新的主導產業做大做強,鼓勵「創造」,二是對產業轉換造成的「破壞」進行修補。這些「破壞」的修補並不是修補舊的產業,而是修補公共產品和服務的缺失,比如摩擦性失業、財政收入跨期的波動等,其作業範圍在政府邊界範圍內。

科技成長已經被確定為未來的主導產業,這一點中美的政府、企業家、投資者應該已經達成共識,這是資產配置的戰略方向。回看春節期間美國的關稅博弈以及美國即將對伊朗進行的打擊,都可以在此框架內進行分析。展望即將召開的兩會,大致可以明確十五五規劃建議確定的路線和方針是政策的重點和方向。具體一點,我們預測2026兩會或將圍繞「務實轉向+長期佈局」,GDP目標大概率首現4.5%-5%區間,配合十五五規劃,釋放「穩中求進、質量優先」信號。

二、美國製造業庫存回補

周期有短長之分,短期的庫存周期是近期投資者最關心的。庫存的變化需要觀察需求與供給的變動,美國的庫存周期啓動代表了前者,中國的反內卷是對後者的催化,二者共同演繹了短周期的走勢。

從美國周期演繹看,2024年庫存層面處於平穩調整期,對GDP貢獻在-0.91至+1.17個百分點之間波動,淨效應趨近於零。這反映企業處於「低庫存-小幅調整」穩態,未出現劇烈周期擾動。底層邏輯在於最終銷售,即消費加固定資產投資的穩健。庫存未主導經濟增長,Q4階段性去庫系年底清倉與需求邊際放緩所致,屬周期內正常波動。

交織驅動。Q1庫存貢獻+2.58個百分點,系海外貿易政策不確定性下企業前置囤貨的理性選擇;Q2急轉至-3.44個百分點,為前期囤貨消化疊加需求溫和導致的主動去庫,雖拖累GDP波動,但消費與AI相關固月供資韌性對沖了擾動,從而保障了經濟的韌性。

Q3-Q4庫存周期趨穩轉正,四季度+0.21個百分點的貢獻(批發/製造業回補為主),標誌周期觸底進入溫和補庫階段。整體看,美國2025年庫存淨拖累約0.16個百分點,淨貢獻略負,主要因上半年「關稅前置建庫→快速去庫存」周期。但Q4已轉為正貢獻,預示2026年庫存回補周期啓動,將進一步支撐製造業。

這一信號意義重大,全球資源、大宗商品等與製造業有關的實業需求得到保證,實物資產重估的預期越來越強烈。從美國最新的PMI數據來看,這一結論仍然成立。1月美國這一數據反彈4.7點至52.6點。新訂單指數飆升至57.1,是2022年2月以來的最高。生產指數55.9,庫存回補加速,顯然與2025Q4 GDP庫存貢獻轉正一致。

三、中國的庫存周期:被動補庫初期,周期拐點已至

從產成品存貨與PPI兩大核心指標觀測,中國工業企業正處於庫存周期底部向上、被動補庫存初期的關鍵位置,這是短周期復甦的確定性信號。具體而言:

當前工業企業產成品存貨累計按年4.25%,由2025年底低位小幅回升;2026年1月,PPI按年下降1.4%,雖仍為負但較前期低點顯著修復。結合3月移動平均看,庫存溫和轉正、價格邊際改善,量價組合清晰指向「需求先行回暖、企業被動補庫」,尚未進入主動擴產與大規模補庫階段。

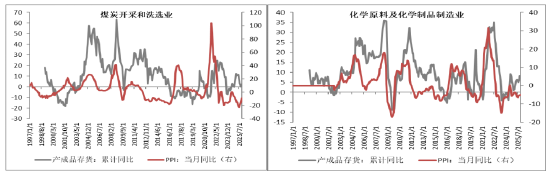

結構上呈現明顯分化:上游資源與重工業庫存積累更快、價格壓力仍大,處於被動去庫尾聲向被動補庫切換的臨界點,去庫壓力觸底。中下游製造業庫存低位回升、價格修復更順暢,是本輪補庫周期中需求回暖最明確、狀態最健康的環節。全行業無深度去庫與價格過熱信號,共同確認2023—2024年深度去庫周期已結束。從近期關注度較高的煤炭和化工行業來講,其庫存情況如下:

資料來源:wind,創金合信基金

資料來源:wind,創金合信基金從庫存周期視角看,煤炭、化工行業均處於庫存切換關鍵階段,契合2026年周期協同與產業分化的核心特徵。煤炭行業(煤炭開採洗選 + 石油煤炭加工)庫存高位偏緊但壓力緩釋,港口庫存回落至合理區間,受供給側調控與安全檢查約束,2026年1月補庫啓動,正處於被動去庫尾聲向被動補庫切換階段,電廠、鋼廠剛需支撐下,春節後補庫有望提速,全年庫存周期向上、價格中樞抬升可期。

化工行業(化學原料及製品、化學纖維、橡膠塑料等)庫存合理偏低,呈現量價雙升補庫特徵,PPI跌幅收窄印證景氣改善,處於被動補庫初期。受益於下游反內卷政策與設備更新需求,疊加供給端節能降碳與產能出清,2026年補庫力度將加強,周期拐點臨近,稀缺品種有望引領景氣分化上行,凸顯結構性機會。

回顧2025年,工業以主動去庫為主,庫存回落、價格偏弱,盈利承壓。2026年1月數據出現明確築底信號:庫存止跌回升、PPI跌幅持續收窄,驗證周期反轉邏輯。展望後續,若未來一到兩季度庫存按年穩步抬升至6%—8%、PPI逐步轉正,工業將正式進入「主動補庫存階段」,帶動生產修復、盈利改善與資產重估,對工業生產、周期板塊均形成強利好。

由此可以判斷:中國工業短周期已走出底部,全行業同步進入回補軌道,上游略滯後於中下游,無系統性去庫壓力,新一輪庫存周期的起點已確立。

四、與其擔心周期復辟不如擔心成長分化

當前市場討論傳統產業庫存周期,多糾結於周期復辟與周期復興的終極結局,但在我們看來,這並非眼下火上眉毛的議題——周期演進有其自身節奏,無需急於下定論,更不應因遠期分歧忽視當下核心矛盾。

投資策略的關鍵是分清輕重緩急,當前緊急且重要的,是把握成長板塊的分化態勢,這與春節前我們強調的「分化主導、擾動隨行」的核心判斷一脈相承。市場從「水漲船高」的普漲邏輯,轉向「優中選優」的結構性博弈,成長賽道的估值分化、邏輯分化已成為必然。

這種分化在港股市場體現得尤為鮮明:傳統互聯網巨頭受流量紅利見頂、盈利增速承壓拖累,而AI新貴憑藉技術突破與商業化信號逆勢崛起,形成傳統與新型科技的激烈博弈。與此同時,海外Claude 4.6迭代引發「殺死軟件行業」的極端預期,本質是技術範式變革帶來的價值重估噪音。

我們始終強調,穿透情緒擾動、錨定核心邏輯是投資的關鍵。AI不會消滅軟件行業,傳統互聯網也不會徹底落幕,二者均在經歷價值座標的遷移。當前無需被極端預期裹挾,核心是聚焦成長分化的主線,甄別真正具備技術壁壘與盈利兌現能力的標的,這纔是穿越市場波動、把握結構性機會的核心所在。

責任編輯:石秀珍 SF183