炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

曾因註冊批文到期而遺憾止步IPO的西安新通藥物研究股份有限公司(以下簡稱「新通藥物」)近期再次向科創板發起衝擊。上交所官網顯示,其最新審核狀態已更新為「已問詢」。

回顧公司前次IPO歷程,可謂一波三折。2021年12月。公司首次獲得受理,2022年12月首次上會遭到暫緩審議,2023年1月二次上會獲得通過,同年4月提交註冊並生效,然而註冊批覆有效期為一年,公司最終未能在期限內完成發行,導致批文過期。

與前次IPO相比,新通藥物此次最大的變化在於其核心產品已實現商業化。公司核心產品肝靶向1類新藥甲磺酸普雷福韋片(商品名:新舒沐®)於2024年10月在中國獲批上市,成為全球首個經HepDirect技術平台修飾的肝靶向治療乙肝的1類創新藥產品。

然而,光鮮的研發成果背後,新通藥物的二次IPO仍隱藏着募資縮水、業績持續虧損、研發投入驟降以及市場競爭加劇等多重風險。公司的科創板之路依然充滿挑戰與不確定性。

營收不穩、研發腰斬、募投金額縮水

此次重新申報,新通藥物依舊選擇適用科創板第五套上市標準,即「預計市值不低於人民幣40億元,主要業務或產品需經國家有關部門批准,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲准開展二期臨床試驗」。

選擇這一標準背後,是公司的盈利狀況尚未得到扭轉,仍需藉助資本市場的力量支持後續發展。從財務數據來看,新通藥物至今仍未實現盈利。招股書顯示,2022年至2024年以及2025年上半年,公司營業收入分別約為110.03萬元、1197.82萬元、301.87萬元和976.7萬元,營收表現並不穩定。

同期歸屬淨利潤分別為-5387.1萬元、-6229.25萬元、-7935.55萬元和-1320.36萬元,虧損呈現持續擴大趨勢。截至2025年6月末,公司合併報表層面累計未彌補虧損高達34675.87萬元,公司尚未盈利,且存在大額累計未彌補虧損。

作為一家擬登陸科創板的創新藥企,研發投入是衡量其科創屬性和未來潛力的核心指標。然而,新通藥物研發費用在2024年卻出現斷崖式下滑。招股書顯示,2022年至2024年以及2025年上半年,新通藥物研發費用分別為5323.17萬元、6209.6萬元、2608.41萬元和1268.62萬元。2024年的研發費用較2023年大幅下降57.99%。公司解釋稱,研發費用主要由試驗費、折舊攤銷費、材料費、人工費等構成,2024年下降主要系試驗費、折舊攤銷費和材料費下降較多。

具體來看,公司2024年試驗費較2023年下降73.17%,主要系富馬酸海普諾福韋片項目完成Ic/IIb期臨床試驗後,於2024年與CDE就III期臨床方案進行溝通交流,最終確定II/III期無縫連接的註冊性臨床方案於2025年下半年啓動,導致2024年相關試驗費下降;同時,甲磺酸普雷福韋片於2023年5月提交上市審批,2024年10月取得批件,在此期間公司將研發投入資本化計入開發支出,導致相關試驗費下降。

此外,折舊攤銷費下降較多,主要系MB07133相關非專利技術於2023年10月到期攤銷結束;2023年5月至2024年10月,甲磺酸普雷福韋片項目相關非專利技術折舊攤銷計入開發支出,導致計入研發費用的折舊攤銷金額減少。

從會計覈算角度,這些解釋或許可以理解,但從公司發展的基本面來看,研發投入的銳減難免引發市場對其持續創新能力和發展後勁的擔憂。

從研發費用的絕對水平來看,雖然公司2022年至2024年研發投入累計超過8000萬元,滿足了科創板的量化標準,但考慮到公司擁有8個候選產品,其中多個處於臨床中後期階段,年均不足5000萬元左右的研發投入能否支撐起龐大的管線推進,或值得打上問號。

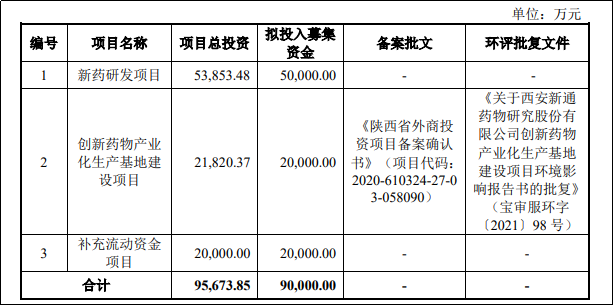

此次IPO,新通藥物計劃募集資金9億元,相較於前次IPO的12.79億元,縮水了3.79億元,降幅接近30%。對比前次IPO註冊稿,本次募投項目與前次募投項目相同,但擬投入金額分別為8.99億元、1.8億元和2億元。其中,核心募投項目「新藥研發項目」的投入金額從8.99億元降至5億元,降幅明顯;而「創新藥物產業化生產基地建設項目」的投入則從1.8億元微增至2億元。

強敵環伺、醫保降價預期高懸 商業化前景迷霧重重

業務方面,新通藥物聚焦於乙肝、肝癌及代謝功能障礙相關脂肪性肝炎等重大肝病領域,從產品佈局來看,公司圍繞肝臟疾病治療需求構建了較為全面的管線。然而,巨大的市場空間往往意味着激烈的市場競爭,新通藥物的商業化前景或並不樂觀。

在乙肝治療這一主戰場,目前主要通過核苷(酸)類藥物(NAs)和干擾素-α兩類抗病毒藥物來抑制乙肝病毒繁殖,其中核苷(酸)類藥物市場份額約80%,佔據主導地位。

競爭格局方面,截至2025年6月30日,國內共有5款一線核苷(酸)類藥物獲批上市銷售,分別是百時美施貴寶的恩替卡韋(原研藥,ETV)、葛蘭素史克(吉利德授權中國區域銷售)的富馬酸替諾福韋二吡呋酯片(原研藥,TDF)、吉利德的丙酚替諾福韋片(原研藥,TAF)、豪森藥業的艾米替諾福韋片(原研藥,TMF)以及新通藥物的甲磺酸普雷福韋片(原研藥,PDF)。

對比可見,新通藥物的產品是五款中最晚上市的後來者。同時,一線推薦藥品中的ETV、TDF和TAF已被納入國家集中採購,並存在集採中標價格大幅下降的情況。在已有多個成熟、低價的原研藥和仿製藥激烈競爭的格局下,新舒沐®要實現市場突圍,必須在療效、安全性或價格上展現出顯著的差異化優勢,並獲得醫生和患者的廣泛認可,這無疑是一項艱鉅的挑戰。

此外,新舒沐®的商業化前景還面臨醫保談判的考驗。公司在招股書中提示,預計該產品有望於2025年納入國家醫保目錄,並於2026年開始按照納入醫保後的價格進行銷售推廣。屆時產品價格可能下調,雖然有助於以價換量,但短期內能否覆蓋成本、改善盈利,仍是未知數。

另一個不容忽視的風險點是核心技術來源的依賴性。招股書披露,新通藥物的核心產品新舒沐®、處於II/III期臨床的注射用MB07133以及背後的HepDirect技術平台,均系公司2015年通過收購凱華公司獲得。

根據相關協議,新通藥物擁有上述產品在中國(含港澳台地區)區域內的獨佔許可使用權,但需要向美國Ligand Pharmaceuticals Incorporated(LGND)支付里程碑付款、特許權使用費和專利維護費。這意味着,公司未來核心產品的銷售收入,將有相當一部分需要與境外第三方分享,這會持續壓縮公司的利潤空間。同時,這也暴露出公司的核心技術和產品管線對外部引進存在一定程度的依賴,自主研發的獨立性和可持續性有待市場進一步檢驗。

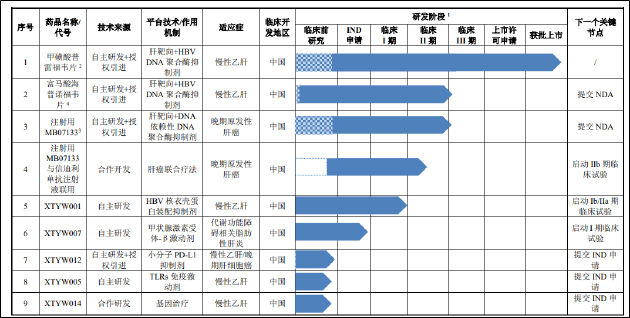

在研管線方面,除了已上市的新舒沐®,公司還有多個產品處於不同研發階段。其中,注射用MB07133是治療晚期原發性肝癌的小分子靶向創新藥物,目前已處於II/III期無縫連接的註冊性臨床試驗階段;富馬酸海普諾福韋片是用於治療乙肝的第二代肝靶向創新藥物,同樣處於II/III期註冊性臨床試驗階段;XTYW001是用於乙肝功能性治癒的抗乙肝病毒核衣殼蛋白抑制劑,已完成Ia期臨床試驗;XTYW007是用於治療代謝功能障礙相關脂肪性肝炎的藥物,已提交IND申請;另有3個在研肝病產品處於臨床前研發階段。

上述產品距離上市仍有較長周期,在當前研發投入銳減的背景下,後續管線的推進速度或將受到影響,進而影響公司未來的核心競爭力。

責任編輯:公司觀察