作者:王偉偉/F0257412、Z0001897/

一德期貨有色金屬分析師

滬銅(CU)速覽卡

1993年3月滬銅期貨在上海期貨交易所上市交易,以滬銅2604主力合約2月27日收盤價103,920元/噸計算,一手滬銅期貨保證金(交易所標準12%)佔用約62,352元。

-

合約基本信息

交易單位:5噸/手

最小變動價位:10元/噸

波動一個最小變動價位的盈虧:50元/手

交易時間:9:00~10:15,10:30~11:30;13:30~15:00;21:00~次日1:00

合約月份:1-12月

最後交易日:合約月份的15日(遇國家法定節假日順延,春節月份可另行調整)

-

交割基本信息

交割方式:實物交割,支持期貨轉現貨、完稅交割與保稅交割

交割單位:25噸

最後交割日:最後交易日後第2個交易日

銅作為全球核心工業金屬,兼具商品與金融雙重屬性,被譽為「銅博士」,其價格走勢是全球經濟的重要晴雨表。

全球銅礦資源高度集中,智利、祕魯等前五大國控制全球56%儲量,中國儲量僅佔4.1%,但精煉銅產量佔全球43%,形成「資源在外、加工在內」的格局。需求端正從傳統領域向新能源轉型,電力行業仍為消費主力,新能源汽車、光伏等領域成為增長新引擎。供給端受礦山品位下滑、開發周期長等約束增長乏力,TC/RC加工費跌至歷史低位,供需緊平衡格局長期延續。銅價受宏觀流動性、供需缺口、庫存周期等因素驅動,長期價格中樞呈上行趨勢,同時需警惕地緣政治、技術替代等風險。

01

基礎屬性與合約規則

-

銅的核心屬性

銅(化學符號CU)原子量63.54,比重8.92,熔點1083℃。純銅呈淺玫瑰色或淡紅色,表面形成氧化銅膜後,外觀呈紫銅色。銅具有優異的導電性、導熱性和延展性,導電性僅次於銀,是工業生產中不可替代的基礎材料,廣泛應用於電力、新能源、建築等領域。其核心屬性體現在兩方面:

商品屬性:作為工業原材料,需求與全球工業景氣度高度相關;

金融屬性:以美元計價,與美元指數、美債收益率負相關,是對沖通脹、反映全球流動性的重要標的,同時上期所滬銅期貨是國內銅定價的核心基準。

-

全球與中國銅礦資源格局

根據USGS數據,2024年全球銅礦儲量約9.8億噸,分佈高度集中:智利(1.9億噸,佔比19.4%)、祕魯(1.0億噸,佔比10.2%)、澳大利亞(1.0億噸,佔比10.2%)、剛果(金)(0.8億噸,佔比8.2%)、俄羅斯(0.8億噸,佔比8.2%),前五大國合計控制全球56%儲量。

中國銅礦資源稟賦較差,2024年探明儲量0.41億噸,僅佔全球4.1%,且呈現「貧礦多、富礦少」特徵。全球現有的大量主流銅礦品質持續下降,目前全球銅礦山平均開採品位為0.62%,比2000年下降了62%,中國銅礦山平均開採品位僅為0.45%。

我國銅礦資源主要分佈在西藏、江西、內蒙古以及雲南等地,合計佔比超過60%。2024年中國銅精礦進口超3000萬噸,對外依存度超80%,而精煉銅產量達1343萬噸,佔全球47%,形成「資源在外、加工在內」的獨特格局,也決定了中國銅市場對進口原料的高度依賴。

02

產業鏈結構與核心環節分析

銅產業鏈分為上游礦產開採、中游冶煉精煉、下游加工應用三大核心環節。

-

上游:銅礦採選(供給核心,周期剛性)

全球銅礦開採以露天開採(佔比70%以上)和地下開採為主,智利埃斯康迪達銅礦(年產135萬噸)是全球最大露天銅礦。開採成本主要包括採礦、選礦、能源、人工等,隨着礦石品位下降,單位成本持續上升。

2024年全球銅礦產量2300萬噸,智利(530萬噸)、剛果(金)(330萬噸)、祕魯(260萬噸)、中國(180萬噸)為主要產銅國。

中國本土銅礦產量有限,巨龍銅礦等新項目逐步投產,但仍難以滿足需求,銅精礦進口依賴度長期維持在80%以上,進口來源集中於智利、祕魯等國,地緣政治風險直接影響原料供應穩定性。

-

中游:冶煉精煉(銜接上下游,受TC/RC約束)

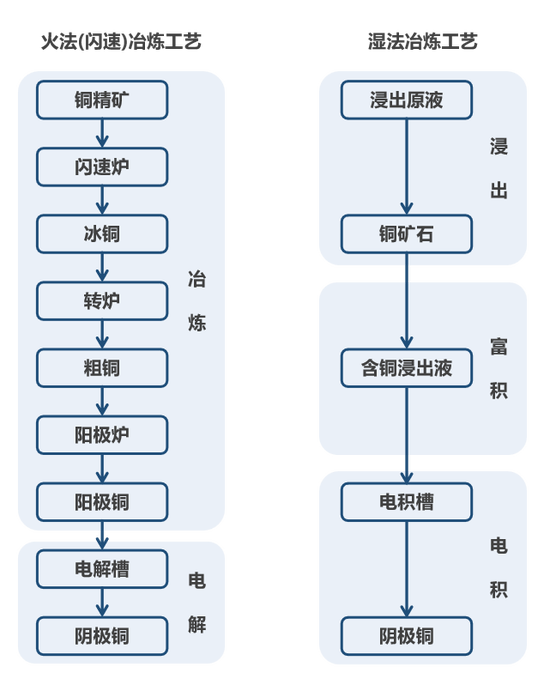

世界上由銅精礦生產電解銅的冶煉方法分為兩大類:火法冶煉和溼法冶煉。

① 火法冶煉

火法鍊銅是生產銅的主要方法,佔銅產量的80%-90%,主要處理硫化礦。火法鍊銅的優點是原料適應性強,能耗低,效率高,金屬回收率高。火法鍊銅可分兩類:一是傳統工藝:如鼓風爐熔鍊、反射爐熔鍊、電爐熔鍊。二是現代強化工藝:如閃速爐熔鍊、熔池熔鍊。

火法冶煉工藝流程,主要包括四個主要步驟:造鋶熔鍊、銅鋶(冰銅)吹煉、粗銅火法精煉和陽極銅電解精煉。

造鋶熔鍊(銅精礦—冰銅):主要是使用銅精礦造冰銅熔鍊,目的是使銅精礦部分鐵氧化,造渣除去,產出含銅較高的冰銅。

冰銅吹煉(冰銅—粗銅):將冰銅進一步氧化、造渣脫除冰銅中的鐵和硫,生產粗銅。

火法精煉(粗銅—陽極銅):將粗銅通過氧化造渣進一步脫除雜質元素,生產陽極銅。

電解精煉(陽極銅—陰極銅):通過引入直流電,陽極銅溶解,在陰極析出純銅,雜質進入陽極泥或電解液,從而實現銅和雜質的分離,產出陰極銅。

② 溼法冶煉(SX-EW法)

溼法冶煉佔銅生產量的10%-20%,是用溶劑浸出銅礦石或銅精礦使銅進入溶液,然後從經過淨化處理後的含銅溶液中回收銅的方法。主要用於處理低品位銅礦石、氧化銅礦和一些複雜的銅礦石。

溼法鍊銅設備簡單,在礦山附近生產,生產成本低,不生產硫酸,無SO2污染。但雜質含量較高,且鍊銅周期長、效率低、產能規模小;貴金屬回收困難,回收率不確定;處理黃銅礦精礦的溼法工藝還沒有工業應用,存在技術障礙。

雖然目前溼法鍊銅在銅生產中所佔比重不大,隨着礦石逐漸貧化,氧化礦、低品位難選礦石和多金屬複雜銅礦的利用日益增多,溼法鍊銅將成為處理這些原料的有效途徑。

溼法冶煉工藝過程主要包括四個步驟:浸出、萃取、反萃取、金屬製備(電積或置換)。氧化礦可以直接進行浸出,低品位氧化礦採用堆浸,富礦採用槽浸。硫化礦在一般情況下需要先焙燒後再浸出,也可在高壓下直接浸出。浸出過程常用的溶劑有硫酸、氨、硫酸高鐵溶液等。

銅生產流程圖

TC/RC(粗煉費/精煉費)是中游冶煉企業的核心盈利來源,反映銅精礦供需關係。2025年中國長單TC降至21.25美元/噸,現貨TC甚至跌入負值,反映銅精礦供應極度緊張,冶煉企業盈利承壓,部分高成本產能被迫減產。

-

下游:加工應用(需求核心,結構轉型)

下游加工主要包括銅杆線、銅板帶、銅管、銅箔等,終端應用分為傳統領域和新興領域:傳統領域中,電力行業(電線電纜、變壓器)佔比46%,是第一大消費領域;家電(空調、冰箱)佔比14%,建築、交運各佔8%、13%;新興領域中,新能源(新能源汽車、光伏、風電)佔比快速提升至12%,成為需求增長核心引擎。

03

供需格局深度分析

-

供給端:約束加劇,增長乏力

礦產銅:全球銅礦供給進入「低增長、高擾動」瓶頸期,2024-2026年年均增量不足50萬噸,主要受三大因素約束:

一是礦石品位持續下降,全球銅礦山平均開採品位為0.62%,比2000年下降了62%,中國銅礦山平均開採品位僅為0.45%。

二是開發周期長,從勘探到投產需10-20年,過去十年全球礦業資本開支不足,新礦供給有限;

三是擾動因素增多,智利、祕魯等主產國罷工、社區抗議頻發,水資源短缺、環保要求提高進一步制約產能釋放。

再生銅:作為供給補充,2024年全球再生銅年產量約471萬噸,佔總供應量的17.6%。

原料輸出國:美國(佔全球出口15%)、德國(9%)、日本(6%),以出口低品位廢雜銅為主。

加工消費國:中國佔全球再生銅消費量35%,浙江寧波(進口廢銅拆解)、江西鷹潭(廢銅精煉)為核心基地。東南亞的馬來西亞、泰國依託保稅區政策,成為歐美廢銅中轉及加工中心。廢銅貿易格局呈現多元化,中國進口來源從美國轉向日本、東南亞。

庫存:2026年春節全球銅顯性庫存(LME+SHFE+COMEX)突破100萬噸。2025年出現「庫存西遷」現象,LME庫存驟降40%,COMEX庫存大增,區域錯配加劇現貨緊張,對銅價形成強支撐,也影響上期所滬銅現貨升貼水走勢。

-

需求端:結構轉型,新興領域引領增長

傳統需求:電力行業仍是主力,中國電網建設、智能化改造持續推進。歐洲電網平均運行年限達50年,北美電網超過40年,接近設計壽命。

新興需求:新能源領域成為增長核心,新能源汽車單車用銅量80-100公斤,是傳統燃油車的4-5倍。2026年全球新能源汽車銷量預計突破2400萬輛(+17%),貢獻主要新增銅需求。光伏每GW裝機耗銅0.3-0.5萬噸。據Wood Mackenzie數據,陸上風電裝機平均耗銅量為0.54萬噸/GW,海上風電裝機平均耗銅量為1.53萬噸/GW。2026年全球光伏、風電新增裝機預計達600GW和160GW。AI數據中心每兆瓦用銅27-33噸,是傳統數據中心的2.5倍。

需求趨勢:2026年全球精煉銅需求達2870萬噸,新能源領域佔比升至30%,在2030年前持續提升至35%-40%。

04

價格形成機制與波動規律

-

價格歷史走勢與周期性

銅價呈現明顯的牛熊周期,每輪周期5-9年,牛市漲幅200%-500%,熊市跌幅30%-70%。近年核心走勢:2020-2022年新冠病毒後,全球放水、新能源需求爆發推動銅價反彈至10700美元/噸;2025年LME銅價漲幅達41%,年末突破至13000美元/噸歷史高位;2026年以來,滬銅主力合約價格維持在100000-115000元/噸區間震盪,內外盤共振明顯。

-

核心驅動因素

宏觀因素:美元指數與銅價負相關,2025年聯儲局降息推動美元指數跌至95.55,帶動滬銅突破10萬元/噸。全球流動性、經濟增速直接影響需求預期,中國穩增長政策、美國經濟韌性均支撐銅價。

供需基本面:供需缺口是長期核心驅動,銅精礦供應不足,新能源消費景氣,中長期推升銅價。上期所滬銅現貨升貼水、進口盈虧反映國內供需鬆緊。

金融與投機因素:上期所滬銅成交量、持倉量反映市場情緒,投機資金進出加劇短期波動;COMEX非商業持倉、上期所主力持倉變化,是判斷短期價格走勢的重要參考。

貴金屬上行帶動銅價重心上移。

05

未來趨勢與風險提示

-

未來發展趨勢(2026-2030年)

供需格局:供給端年均增速僅1-1.5%,需求端年均增速2-3%,供需缺口持續擴大;

需求結構:新能源、數字經濟成為核心驅動,銅從「工業金屬」升級為「戰略稀缺資源」;

市場格局:中國企業加快海外銅礦佈局,再生銅技術升級,上期所滬銅定價影響力進一步提升,成為全球銅定價重要參考。

-

主要風險因素

地緣政治風險:智利、祕魯等主產國政策變動、罷工,影響原料供應,可能導致銅價短期波動;

技術替代風險:鋁代銅技術突破,光伏、風電企業降低銅耗,可能減少銅需求;

宏觀與市場風險:全球經濟衰退、聯儲局政策超預期收緊,或銅價大幅上漲引發下游實體訂單推遲或減少;

環保與政策風險:歐盟CBAM機制增加出口成本,國內環保限產影響冶煉產能。

-

投資與風險管控建議

投資機會:重點關注銅價中長期上行驅動、上游優質銅礦企業、中游技術領先的冶煉企業,以及新能源、AI數據中心等下游高需求領域企業;

期貨操作:下游企業可通過上期所滬銅期貨買入套期保值鎖定採購成本,上游企業可賣出套期保值鎖定銷售價格,合理控制倉位與槓桿;

風險管控:建立多元化採購與投資組合,密切跟蹤上期所倉單、持倉變化,利用期貨、期權工具對沖價格波動風險。

06

核心邏輯總結

銅市場核心邏輯可概括為:資源高度集中、品位逐年下行導致供給剛性,新能源革命推動需求結構轉型,供需緊平衡格局長期延續,宏觀流動性與金融因素放大價格波動。

短期看:滬銅價格受庫存、投機資金、現貨升貼水影響,維持高位震盪;

長期看:供需缺口擴大推動價格中樞上移,銅的戰略價值持續提升。

對於交易者與產業主體,需緊密關注上期所合約規則與市場數據,把握供需核心矛盾,兼顧宏觀環境與短期擾動,通過科學的風險管控,把握銅市場長期結構性機會。

編輯:武宇傑

審核:吳玉新/F0272619、Z0002861/

複覈:王舟青

報告發布日期:2026年2月26日

交易諮詢業務資格:證監許可〔2012〕38號

責任編輯:李鐵民