鳳凰網財經《IPO觀察哨》

近日,錦欣康養產業集團有限公司(以下簡稱「錦欣康養」)正式向香港聯合交易所遞交上市申請,擬登陸港股市場,由中金公司與廣發證券擔任聯席保薦人。值得注意的是,錦欣康養隸屬於錦欣集團,該集團旗下已有一家港股上市公司——錦欣生殖,後者於2019年6月在港上市,被譽為國內「試管嬰兒第一股」。

從業務佈局來看,錦欣康養聚焦「醫養結合」賽道,核心定位為中國機構養老服務市場的頭部運營商,重點服務80歲以上高齡老人,以及行動不便、患有慢性病、存在認知障礙等有迫切養老需求的羣體。公司主營業務涵蓋養老機構、殘疾人養護機構、老年康復及康復護理醫療機構的投資建設、連鎖經營管理和養老護理人才培養,提供住宿、專業護理、醫療服務、康復輔助等七大類養老服務;截至2025年9月30日,公司已設立或收購23家醫養結合設施,業務覆蓋川渝、長三角及大灣區,並延伸至社區及居家養老服務領域。

創始人層面,錦欣康養所屬的錦欣集團由範玉蘭牽頭創立。範玉蘭曾擔任成都錦江婦幼保健院院長,2004年牽頭成立錦江生殖中心,後續逐步推動集團發展生殖、醫療、康養三大支柱產業,是錦欣系企業的核心創始人。目前,錦欣康養在上市前由錦欣集團通過多個持股平台合計控制約68.60%的股權,核心管理團隊延續了錦欣系的醫療康養運營基因。

01 旗下機構曾因醫保違規被處罰:合規漏洞凸顯,信息披露存隱憂

錦欣康養招股書披露,公司近年營收保持穩健增長態勢:2023年全年營收為4.89億元,2024年按年增長23.7%至6.05億元,2025年前九個月實現營業收入約5.47億元,相較2024年同期增長22.1%。

從營收結構來看,醫養結合業務是錦欣康養的核心營收來源,且高度依賴醫保結算,但令人擔憂的是,其旗下多家核心醫養機構曾多次因醫保基金使用違規被監管部門處罰,且部分違規信息未在招股書中重點披露。這一現象既暴露了公司合規管理體系的嚴重漏洞,也存在信息披露不充分的隱患,直接衝擊公司核心業務穩定性,成為其IPO路上的首要硬傷。

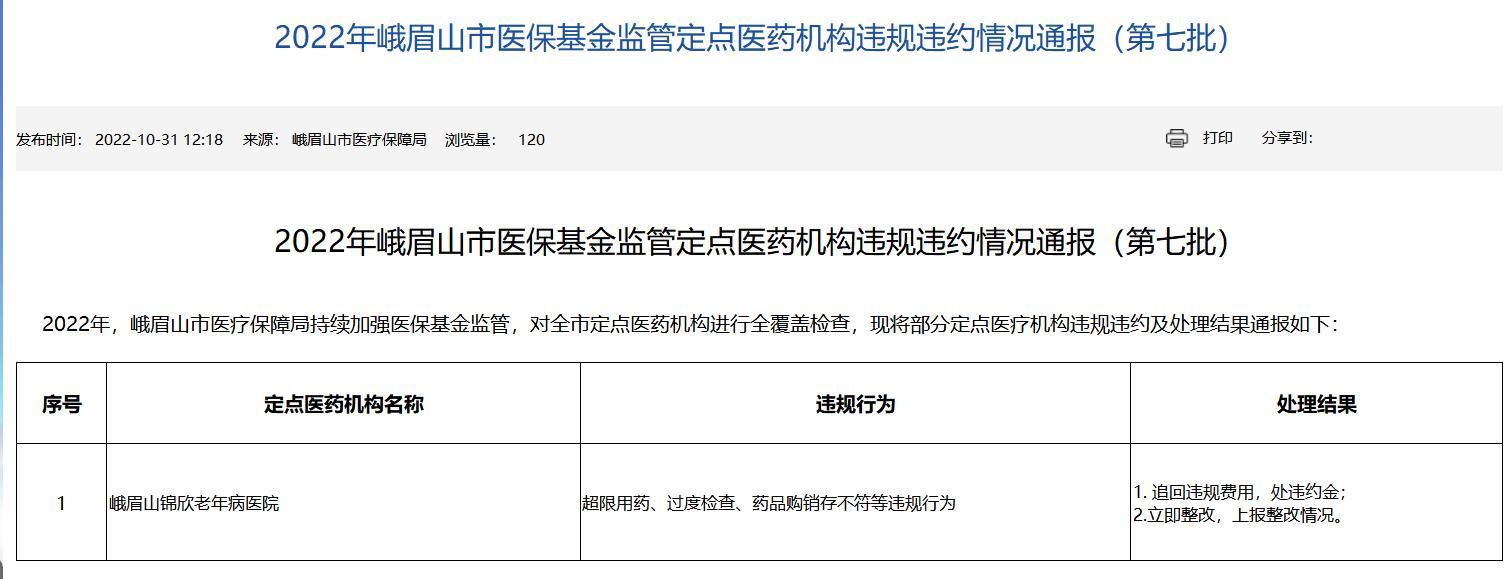

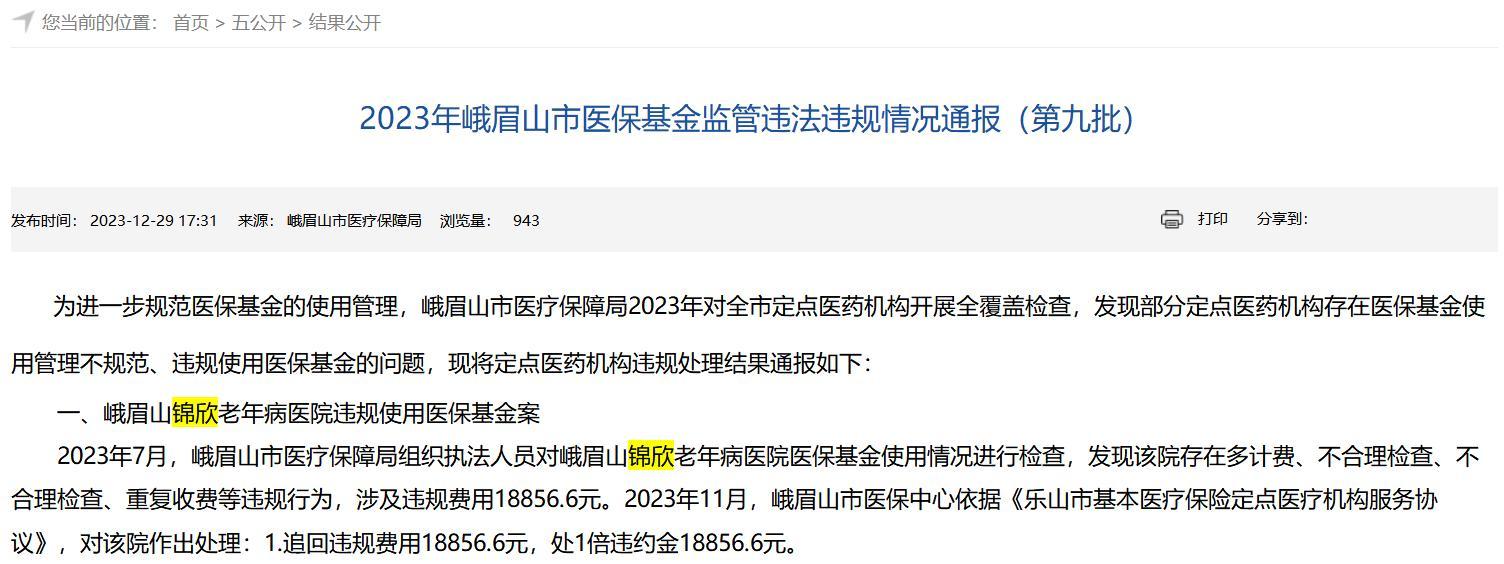

以峨眉山錦欣老年病醫院有限公司為例,2022年,該機構因超限用藥、過度檢查、藥品購銷存不符等違規行為,被當地醫保局通報批評、追回違規費用並限期整改;2023年,該機構又兩次被查處,7月因多計費、不合理檢查、重複收費等違規使用醫保基金18856.6元,11月複查時再次因超標準收費、過度檢查違規使用醫保基金16071.6元,兩次違規均被依法追回費用及對應違約金。

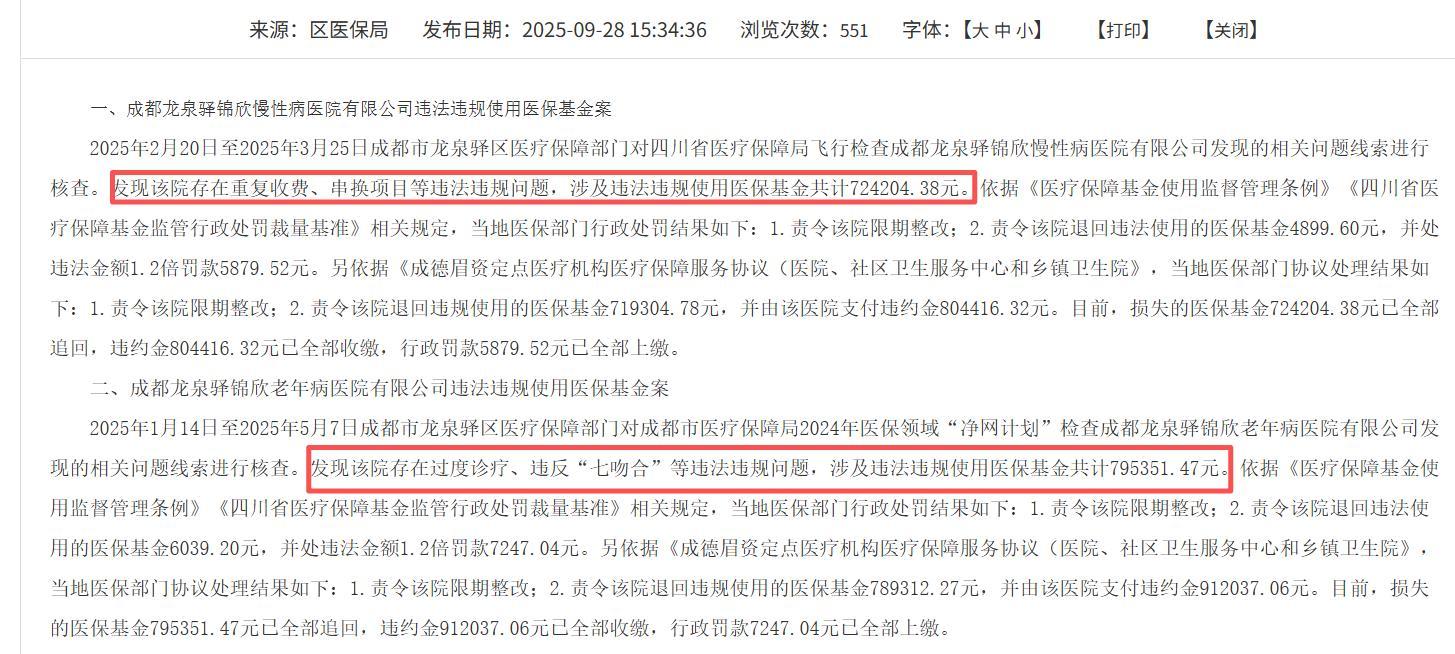

類似的違規情況也發生在成都龍泉驛錦欣老年病醫院有限公司。據成都市龍泉驛區醫療保障局通報,2024年2月至2025年3月,該機構因重複收費、串換項目等違規行為,違規使用醫保基金724204.38元;2025年1月至5月,在醫保「淨網計劃」覈查中,該機構再次因過度診療、違反「七吻合」等要求,違規使用醫保基金795351.47元。

此外,2025年6月,該機構因未採集患者當次超聲檢查影像卻出具報告並收費,被追回醫保損失6039.20元、處以罰款7247.04元,並被責令限期整改;2026年1-2月,該機構還兩次因使用非衛生技術人員執業被行政處罰,多重違規疊加,充分凸顯出錦欣康養在旗下機構合規管控上的嚴重缺失。

上述機構的醫保違規並非個例,而是集中反映出錦欣康養旗下機構合規管控的系統性短板。此類違規行為不僅可能導致相關機構的醫保定點資格被取消,直接切斷公司核心收入來源,且相關違規信息未在招股書中充分披露,既可能誤導投資者判斷,也進一步加劇了其IPO及上市後的合規風險,凸顯出公司信息披露的不規範。

02 短期償債壓力凸顯,現金流持續承壓

除合規風險外,錦欣康養的財務狀況同樣令人堪憂,短期償債壓力突出,現金流持續承壓,且高度依賴外部孖展,這已成為制約其IPO及後續運營的核心瓶頸,與公司衝擊港股上市的發展訴求形成鮮明反差。

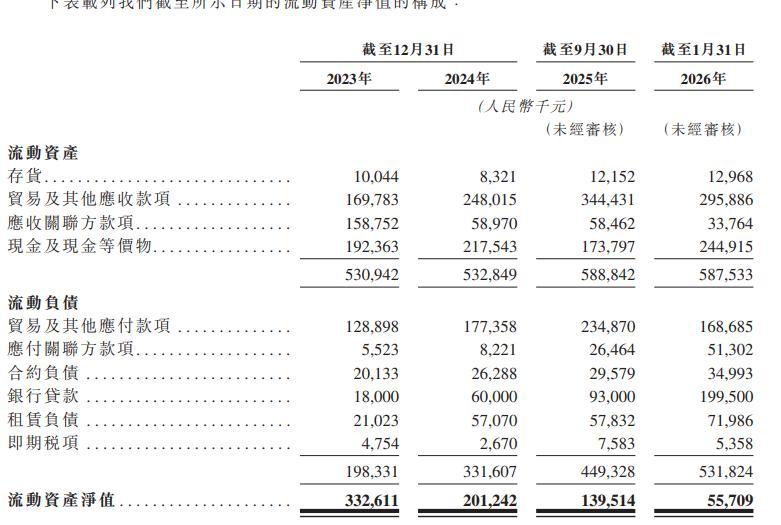

從核心流動性指標來看,公司流動資產淨值呈現連續下滑趨勢:截至2023年12月31日為3.33億元,2024年12月31日降至2.01億元,2025年9月30日進一步減少至1.40億元,截至2026年1月31日更是大幅降至0.56億元。對於流動資產淨值的持續萎縮,錦欣康養解釋稱,主要源於銀行貸款即期部分增加、應收關聯方款項減少、貿易及其他應付款增加,以及現金及現金等價物的持續下降,雖有部分被貿易及其他應收款增加所抵銷,但整體流動性收緊態勢明顯,短期變現能力持續弱化。

償債能力指標同樣不容樂觀。公司流動比率從2023年的2.68降至2024年的1.61,2025年9月30日進一步降至1.31;速動比率同步從2.63降至1.58,再到1.28,兩項指標均呈現持續下降趨勢,且已接近行業預警線,表明公司應對短期債務的能力正在持續下降。

與此同時,公司資產負債率從2023年的52.8%、2024年的51.8%,上升至2025年9月30日的59.4%,負債總額從2023年的5.59億元增至2025年9月30日的9.43億元,負債規模持續擴大疊加流動性收緊,進一步加劇了短期償債壓力。

作為錦欣集團旗下擬登陸港股的康養主體,錦欣康養此次IPO之路佈滿隱憂。其核心的醫養結合業務高度依賴醫保結算,卻深陷旗下多家機構醫保違規頻發、合規管控缺失的困境,相關違規信息未充分披露,既暴露了公司治理的短板,更直接衝擊核心營收根基。

此次IPO若孖展不及預期,極易引發現金流斷裂風險,不僅將阻礙業務擴張、加劇財務危機,更會讓市場對其上市後的持續運營能力、合規管理水平產生嚴重質疑,其IPO估值與長期發展前景均需投資者審慎考量。