2月24日,帝亞吉歐新任 CEO Dave Lewis主持了他的第一場業績電話會議,面對的是一份略顯沉重的成績單。

截至2025年12月31日,這家全球酒業巨頭2026上半財年實現淨銷售額104.6億美元,營業利潤31.16億美元,剔除匯率變化、併購與資產處置等外部因素後,有機淨銷售額和有機營業利潤均按年下降2.8%。

業績承壓背後是北美、亞太兩大市場同時熄火,抵消了歐洲、拉美及非洲地區的增長表現。

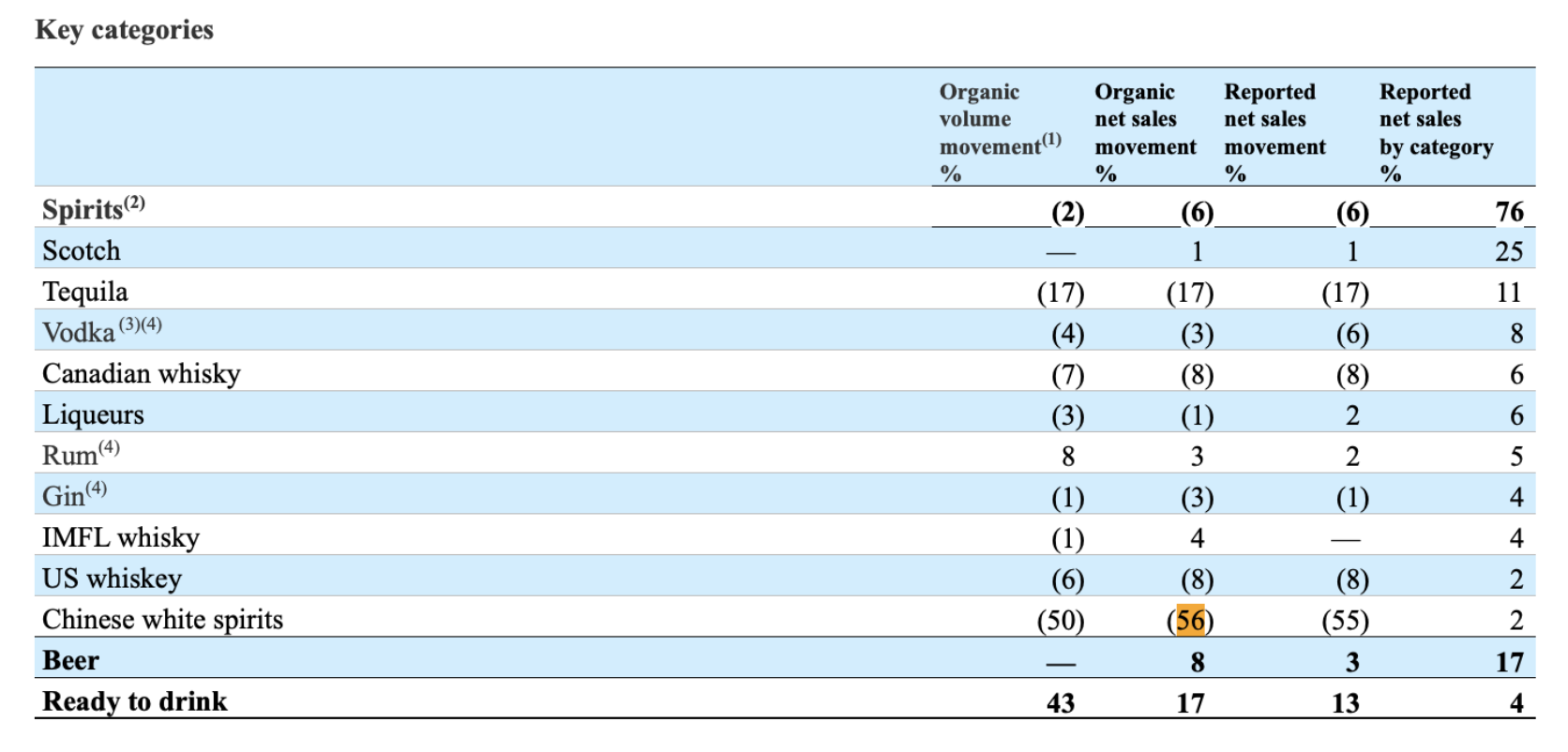

財報提到,北美和亞太地區淨銷售額有機下滑6.8%、11.1%。亞太地區中,大中華區受到重挫,有機淨銷售額下降了42.3%,主要原因是受市場政策影響,中國白酒銷量下降了50.4%。

對外資而言,中國白酒過去是高增長想象力資產。不過作為承擔帝亞吉歐白酒業務的角色,水井坊(600779.SH)去年表現不如人意,營收利潤雙降。

回應出售傳聞時,Dave Lewis 表示「從未提及」,卻也直言:「如果針對非戰略核心資產,出現無法拒絕的報價,帝亞吉歐當然有興趣參與。」 這番表態標誌着,這場走過二十年長跑的中外酒業聯姻,如今在資本效率的審視下步入轉折關口。

白酒板塊拖累業績,新帥首度回應不會賤賣品牌

在帝亞吉歐最新的全球版圖中,中國白酒業務正經歷劇烈波動。

2026上半財年(即2025年下半年),帝亞吉歐大中華區有機淨銷售額驟降42.3%,中國白酒有機銷售額跌幅更達56%。

圖源:帝亞吉歐2026上半年財報

帝亞吉歐 CFO Nik Jhangiani 在會議上表示,若剔除中國白酒業務(CWS)影響,集團有機淨銷售額原本將增長約2%。

水井坊表現不佳,成了帝亞吉歐業績受挫的直接導火索。

一個月前,水井坊披露業績預告,預計2025年營業收入30.38億元,按年下降42%;預計實現歸母淨利潤3.9億元,按年下降71%。水井坊將下滑歸因於行業調整、傳統消費場景恢復緩慢及庫存整體處於高位。

作為川酒六朵金花之一,水井坊長期深耕次高端市場,但在深度調整期中,受到頭部酒企渠道下沉、區域酒企強勢突圍的雙重擠壓。

帝亞吉歐財報提到,受行業政策變化影響,中國白酒整體消費場景受到衝擊。此外,由於春節時間較往年偏晚,發貨節奏變化亦對大中華區業績造成影響。在這一背景下,水井坊對成本及庫存水平進行了較為穩健的管理。

而市場更關注的是水井坊的未來走向。

回溯歷史,帝亞吉歐與水井坊的聯姻始於2006年,當時還處於白酒黃金年代,外資寄希望於將全球管理經驗與中國白酒基因完美嫁接。歷經了四輪股權收購和長達七年的長跑,帝亞吉歐最終實現全資控股全興集團並深度參與水井坊治理,將這家「中國白酒第一坊」打造成外資控股A股白酒上市公司的唯一案例。

早年,在帝亞吉歐資本與管理經驗的注入下,水井坊營收從2006年的8.05億元增至2024年的52.17億元,淨利潤從1.05億元增長至13.41億元,增長近13倍。

然而兩者的融合遠比想象中複雜,從2010年至今,水井坊總經理一職已先後經歷了8次更迭。

酒業獨立分析師肖竹青分析認為,帝亞吉歐收購水井坊以來,中國市場已發生三重深刻變化,對水井坊構成系統性挑戰。

「一是宏觀環境之變。經濟承壓疊加未來收入預期悲觀,引發消費緊縮與降級,疊加市場政策下,中高端白酒消費場景減少、頻次下降。二是競爭格局之變。過去茅台站穩3000元價格帶時,所有白酒都享有性價比紅利。如今名酒價格普遍下滑,對水井坊造成擠壓。三是品牌傳播模式之變。品牌打造已從央視大屏轉向手機小屏,必須依靠事件營銷、消費體驗分享和圈層互動來建立美譽度,這對水井坊,乃至一線名酒都是一場苦戰。」肖竹青接受記者採訪時表示。

同時,帝亞吉歐全球業務收縮,去年已出售多地非核心資產,對水井坊的資源投入受限。帝亞吉歐也不得不重新審視這項資產。

去年,市場多次傳出水井坊將被出售的消息。在此次業績會議上,有分析師也問及是否考慮出售包括水井坊在內的中國資產。Dave Lewis 則表示,不會對市場猜測置評,但可以明確的是,帝亞吉歐無意以低於品牌價值的價格出售任何品牌。

不過,Dave Lewis 也留了一道活口:「如果有人提出一個我們無法拒絕的報價,對於那些不屬於我們戰略核心的資產,帝亞吉歐也有興趣參與。」

儘管白酒品類在帝亞吉歐淨銷售額僅個位數佔比(2026上半財年該數據為2%),但出售水井坊仍是一個大膽的舉動。要知道,帝亞吉歐的其他跨國競爭對手,如保樂力加、百福門等都沒有白酒品牌。水井坊清晰的產品矩陣與全國渠道網絡,仍是難以複製的價值底盤。

肖竹青向記者表示,帝亞吉歐推行的是國際化標準的預算制管理模式,強調計劃性與流程規範。然而,中國酒業市場瞬息萬變,內卷加劇,消費場景的爭奪愈發激烈。這種環境下,水井坊一方面需要快速應變、靈活決策,另一方面又必須遵循國際準則下的預算與計劃約束。

路透社今年2月曾報道,自2006年以來,帝亞吉歐已向該業務累計投入11億英鎊。如今,距離首次交易已過去二十年,這部分股權價值約為15億英鎊(約合19億美元),但股價仍較2021年高點低迷逾70%。

上任7周走遍多國市場,「鐵腕」新帥看好烈酒賽道

今年1月1日,60歲的 Dave Lewis 離開消費健康公司赫力昂(Haleon),走進帝亞吉歐,成為後者二十多年來首位外部空降的CEO。其最早在聯合利華工作長達27年。

這位新任 CEO 曾拯救英國超市品牌樂購(Tesco)於財務造假醜聞,先後裁員上萬人、大刀闊斧削減業務戰線等,以大規模控制成本,有「鐵腕戴夫」的綽號。上任僅七周,他就展現出極強的行動力。

Dave Lewis 在業績會上透露,自己已密集走訪北美、歐洲、中東和印度等市場,稱關鍵市場消費者可自由支配購買力面臨壓力是公司一大挑戰。

其指出,美國家庭過去5年日常消費必需品的成本上升逾25%,但同時所購買到的商品數量減少了約8%。英國家庭在住房、電力、交通、必需食品和非酒精飲料等必需品成本在增加,而酒精的支出持平。

體現在財報上,帝亞吉歐的區域銷售額表現分化,北美地區有機下滑6.8%,亞太地區有機下滑11.1%,而歐洲地區增長2.7%,拉美增長4.5%,非洲更是強勁增長10.9%。

從品類看,烈酒總銷售額有機下降6%,其中中國白酒下滑56%、龍舌蘭下降17%,但啤酒類別增長8%,即飲飲料更飆升17%。

「2026財年上半年的業績表現喜憂參半。」 Dave Lewis 如此表示。

受此影響,帝亞吉歐調低了2026財年的業績指引,全年淨銷售額有機增速從原來的「持平到略有下降」調整為「下滑2%-3%」,營業利潤有機增速從原來的「低至中個位數增長」下調為「持平到低個位數增長」。

圖源:帝亞吉歐財報

不過,Dave Lewis 依然十分看好烈酒品類,稱其為最穩定的品類之一。「在2010年至2024年間,烈酒銷量增長約13%。該市場的一個顯著特點是明顯的高端化趨勢。帝亞吉歐在察覺這一機遇並推動這一趨勢方面功不可沒。」

基於以上觀察,Dave Lewis 明確了公司目前三大首要任務,分別是制定有競爭力的品類策略、深度迴歸客戶關係、以及重構帝亞吉歐的運營架構。

同時,為應對挑戰,帝亞吉歐董事會還做出了一個艱難的決定,將中期股息減半至每股20美分,以此釋放財務靈活性,修復資產負債表並留出空間投資於產能。

對水井坊這枚複雜棋子,是壯士斷腕還是重塑價值,答案或許將隨第三季度 Dave Lewis 披露下一階段的戰略規劃時一同揭曉。

(文章來源:時代周報)