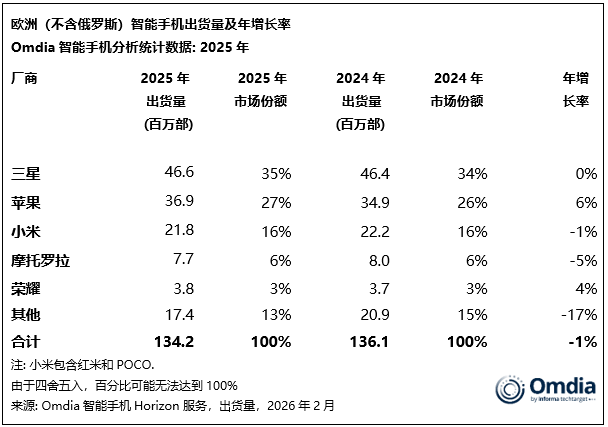

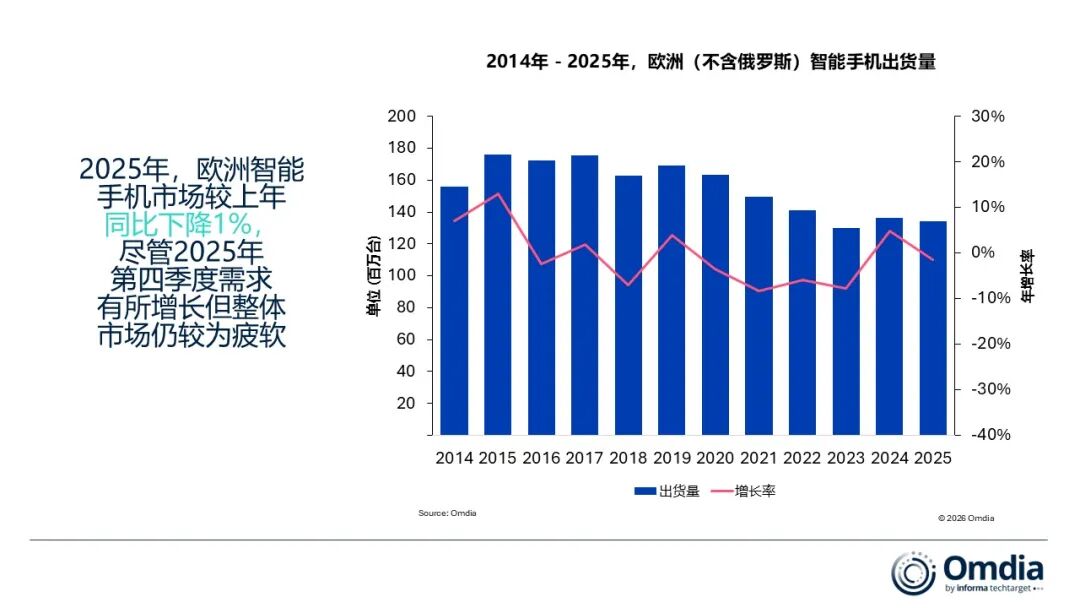

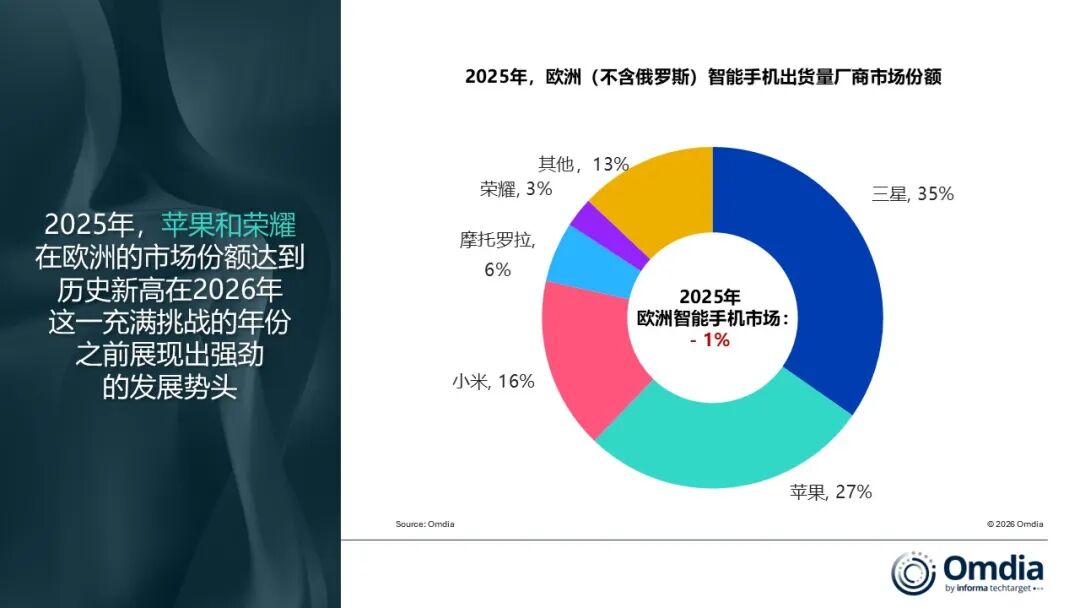

智通財經APP獲悉,Omdia最新研究顯示,2025年歐洲智能手機市場出貨量下滑1%,至1.342億部,標誌着這一受需求低迷及環保設計和USB-C新規影響的動盪年份落下帷幕。

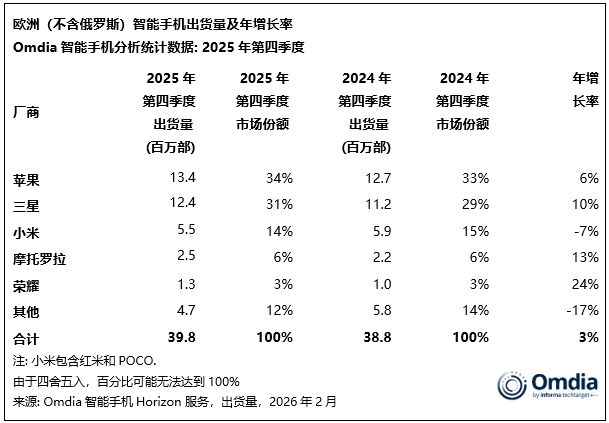

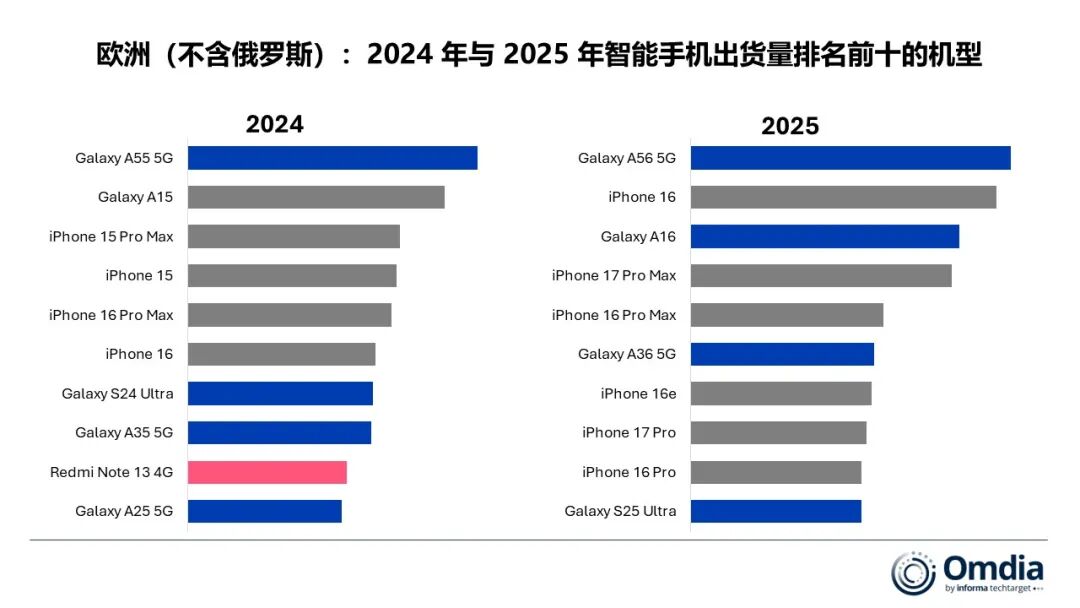

三星仍是歐洲最大的智能手機廠商,出貨量小幅增長至4660萬部。由於Galaxy A0x系列缺席,三星在2025年上半年表現低迷,但在2025年下半年強勢反彈,這主要得益於降價版Galaxy A16,以及銷量強勁的Galaxy A56帶來的增益——該機也是2025年歐洲最暢銷的機型。

蘋果(AAPL.US)新品受到消費者和企業的強烈歡迎,iPhone換機需求激增,蘋果2025年的出貨量增長6%至3690萬部,在歐洲創下27%的歷史最高市場份額。其業績表現尤其受到iPhone 16、iPhone 16和iPhone 17的Pro Max版本以及iPhone 16e的驅動。與全球其他市場相比,iPhone 16e是蘋果出貨量最高的機型之一,主要原因是它接替了因USB C法規在2024年底停產的iPhone 14及更早機型。

小米(01810)以16%的市場份額繼續位居第三,出貨量2180萬部,主要依靠高性價比的紅米系列。2025年末,小米「新零售戰略」的海外擴張延伸至歐洲,數家小米門店的開業及公司更廣泛生態產品組合的拓展成為亮點。

摩托羅拉出貨量下滑5%至770萬部,但仍位居第四。需求持續疲軟導致其2025年上半年出貨量下降,但在下半年強勢復甦,第四季度實現雙位數增長。其穩健表現得益於在波蘭、意大利、西班牙和英國等關鍵市場的持續成功擴張。

榮耀首次躋身歐洲前五,出貨量增長4%至380萬部,這主要得益於其價格親民的X系列。對X系列的重視體現出品牌更加註重提升其在關鍵渠道合作伙伴中的份額、影響力和相關性,從而為其進軍高端市場奠定基礎。

Omdia高級分析師Runar Bjorhovde評論道:「歐洲前五大智能手機廠商的合計份額持續提升,這反映出規模對於在該地區取得長期成功至關重要。儘管份額持續向頭部廠商集中,但全渠道的激烈競爭仍在所有市場上演,廠商需要打造差異化的產品,並了解如何最有效地吸引客戶。激烈的渠道競爭也讓銷售夥伴更願意引入產品有吸引力、品牌有特色的新廠商。儘管前五名之外的許多廠商在去年面臨巨大挑戰,但如vivo、總部位於倫敦的Nothing和總部位於阿姆斯特丹的Fairphone均實現了高雙位數增長。這些廠商充分說明,即便在這樣一個確立已久、成熟、競爭激烈的地區市場,憑藉鮮明的差異化優勢仍能覓得機會。」

Bjorhovde補充道:「2026年,對內存價格的擔憂帶來了不利前景。2025年歐洲智能手機出貨量佔全球的10.8%,最大的問題是,如果面臨漲價或供應短缺,哪些廠商會優先佈局這一地區。我們預計,憑藉規模優勢和價格區間覆蓋範圍,頭部廠商會更具韌性。但對多數廠商而言,在不同地區和市場之間找到正確的平衡至關重要。在歐洲拓展智能手機業務可能是一個循序漸進且充滿挑戰的過程,需要持續的投資,因此縮減出貨規模的成本非常高昂。歐洲高端市場規模龐大,大衆市場對價格敏感度較低,長期來看對衆多廠商都極具吸引力。」

「不過,即便面臨短期困難,抓住消費者興趣和需求仍是所有行業參與者的首要任務。廠商和渠道夥伴都需要找到核心差異化賣點,瞄準購買決策中的關鍵影響環節,並且比以往任何時候都更高效地留住客戶。」