周二,隨着中東衝突升級拖累黃金、債券和股票同步下跌,現金在全球市場中成為了「王者」,這顛覆了避險資產與風險資產之間的正常相互作用,並推高了跨資產領域的波動性。

隨着特朗普發出對伊朗打擊「不惜一切代價」的威脅,市場情緒發生了全面逆轉——僅僅一天前,市場還曾基於衝突將迅速結束的預期而頗為淡定。與此同時,伊朗對海灣國家能源基礎設施以及霍爾木茲海峽的油輪進行了持續打擊,全球五分之一的能源運輸經霍爾木茲海峽通過。

不難看到,周二除油價和美元走強外,全球主要股市、美國國債及其他政府債券、甚至向來被視為避險資產的黃金均遭遇了猛烈拋售。

「當前市場反應是面對高度不確定事件的典型表現,」波士頓道富投資管理公司首席投資策略師Michael Arone表示。

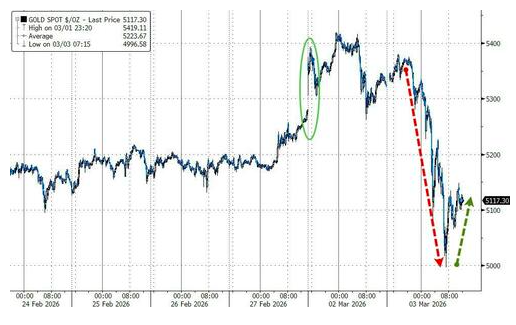

Arone指出,黃金價格的下跌——在周一觸及四周高點後下跌了4%——顯示了拋售的無差別性。

「石油和美元是人們現在唯一想要持有的東西,」他補充道。

唯有原油和美元上漲?

行情數據顯示,投資者周二進一步紛紛湧向原油和美元。布倫特原油價格上漲了近7%,而美元兌非美貨幣也幾乎全線走高,兌歐元、英鎊和日元均創下數月高點。Vanda Research的數據顯示,散戶投資者還在大舉買入石油股。

與此同時,債券和股票同步下跌。周二,納指重挫逾2%,標普500指數創下兩個多月以來的最低水平,而兩年期美國國債收益率盤中一度達到3.599%,創下1月下旬以來的最高水平。

市場分析師指出,引發風險規避行為的因素包括:此前對美伊衝突的過度樂觀、上周六伊朗遭襲前數周市場極端的頭寸佈局,以及油價上漲引發的通脹壓力對債券市場的衝擊。

36 South Capital Advisors交易主管兼Kohinoor Strategy副投資組合經理George Adcock表示,「歷史經驗表明,在市場壓力時期,跨資產波動率的相關性往往會趨近於1。」

Adcock指出,中東的事態發展導致投資者對市場的各種結果進行定價,導致波動性飆升,並給原油、黃金和美元等資產過度擁擠的頭寸帶來了壓力。

「1月期間我們觀察到固化的負面敘事、極端持倉和低迷的波動率。這些因素現在正反射性地解除,導致許多投資組合出現嚴重的VaR(風險價值)和相關性衝擊。」他補充道。

通常而言,當拋售在各市場板塊中蔓延,打破了原本實現風險分散和保護投資組合的負相關性時,就會發生VAR衝擊。

現金為王:市場流動性需求旺盛

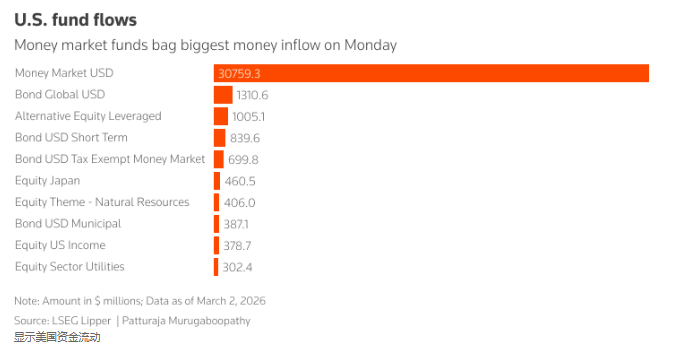

LSEG理柏數據顯示,全球貨幣市場基金在周一的流入資金479億美元,創2月17日以來新高,投資者紛紛尋求短期現金類工具避險。

與此形成鮮明對比的是,投資者削減了股票配置,從美國股票基金撤出96億美元資金,從其他全球股票基金中流出91億美元,創逾兩個月新高。

摩根資產管理公司全球首席策略師David Kelly指出,「當前正出現有趣的避險資金流向——美元走強但資金並未湧向美國國債或其他美元資產,這表明市場對短期現金的需求正在增長。」

紐約道富投資管理公司黃金策略主管Aakash Doshi指出,今年已有數十億美元流入上市黃金基金,周一資金流出規模雖小,但未來可能顯著擴大。

「黃金市場正出現獲利了結,同時存在流動性需求——投資者正將黃金作為流動性替代對沖工具,以應對可能的追加保證金要求、平倉止損等情況。」

「關鍵在於當真正出現地緣政治衝擊或極端市場不確定性時,現金仍是王道。」Doshi強調。

不過,儘管無人能預知不確定性何時消退,但摩根大通的Kelly預計美元漲勢恐難持續,尤其當衝突加劇美國脆弱財政狀況與經濟前景時。「戰爭往往始於震懾行動,終結於泥潭,這通常對美元不利。」他如是說道。

本文轉載自:財聯社;智通財經編輯:李佛。