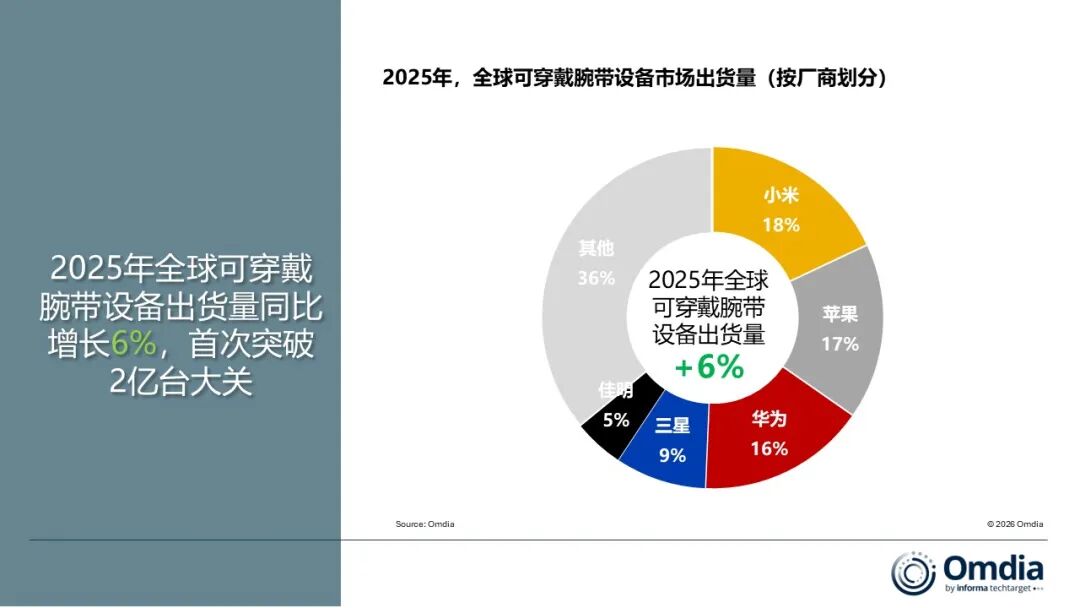

智通財經APP獲悉,Omdia最新數據顯示,2025年全球可穿戴設備出貨量突破2億台,按年增長6%。小米(01810)自2020年以來首次重回榜首,以18%的市場份額成為全球年度出貨量最大的可穿戴設備廠商。蘋果(AAPL.US)緊隨其後,以17%位列第二,華為以16%排名第三。市場整合趨勢明顯 。前五大廠商還包括三星(9%)和佳明(5%),其中前三名之間競爭尤為激烈。

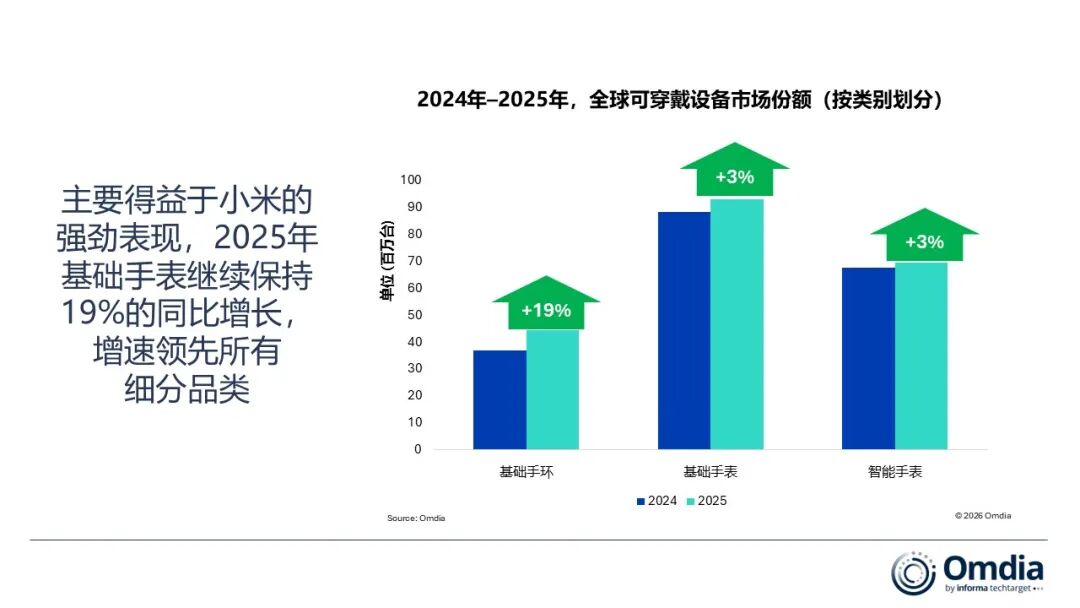

Omdia 研究經理陳秋帆(Cynthia Chen)表示:「可穿戴設備正從硬件驅動的競爭,轉向生態系統主導的競爭。」 她指出,前三大廠商市場份額相差不到1%,競爭優勢如今依賴於跨設備的無縫整合,以及提供可盈利增值數據服務的能力。小米的崛起體現了其多品類的系統化戰略,而非依賴單一旗艦產品。其手環繼續在大衆市場穩固銷量基礎,同時其基礎款智能手錶依託自研芯片和更深層次的生態整合,推動品牌向價值鏈上游發展。蘋果依然保持強勁的高端地位,通過5G連接和先進健康功能(包括高血壓監測),維持高價值用戶的忠誠度。華為通過廣泛產品組合鞏固了主流市場地位,同時加大了對專業運動和醫療級健康應用的關注。

AI和訂閱服務正在重塑競爭格局,從「可選功能」轉變為增長和盈利的核心驅動力。可穿戴腕帶設備持續優化健康監測,一些廠商還探索無屏或簡化螢幕設計,以提升佩戴舒適性和數據連續性。Omdia 研究總監劉健森(Jason Low)表示:「可穿戴設備的盈利模式正在發生結構性變化。’算法和服務正在成為獨立利潤中心,高級健康洞察、專業訓練計劃以及 AI 驅動的教練服務帶來持續訂閱收入。對於高價產品組合的廠商來說,訂閱服務不僅僅是額外收入,更是硬件利潤因零部件成本上升而壓縮時維持盈利能力的關鍵緩衝。與此同時,更精準的健康與運動追蹤洞察旨在提升使用頻率和用戶粘性,從而產生更多數據點,為更加個性化的服務提供支持。」

展望未來,Omdia預計2026年全球可穿戴設備市場將實現溫和的個位數增長,這不僅反映了出貨量的持續擴張,也體現了行業價值結構的逐步變化。增長將越來越依賴端側AI的進步,以及對更專業化運動和健康管理需求的提升。真正的升級周期將依賴於健康監測能力的實質性突破。對於領先的智能手錶廠商,如蘋果、三星和華為,關鍵生理指標的進展——尤其是血糖和血壓監測——將成為推動新一輪增長的主要動力。在三大主要品類中,智能手錶預計將展現最強勁的增長勢頭,結合先進傳感技術、AI分析能力以及更深層的生態系統連接,成為最具擴展潛力的AI智能體集成平台。

同時,訂閱和服務變現能力的提升正在增強盈利能力,並支持技術與生態建設的再投資。隨着時間推移,競爭優勢將不再僅僅依賴出貨規模,而更多取決於AI能力的深度以及跨設備生態系統整合的強度。