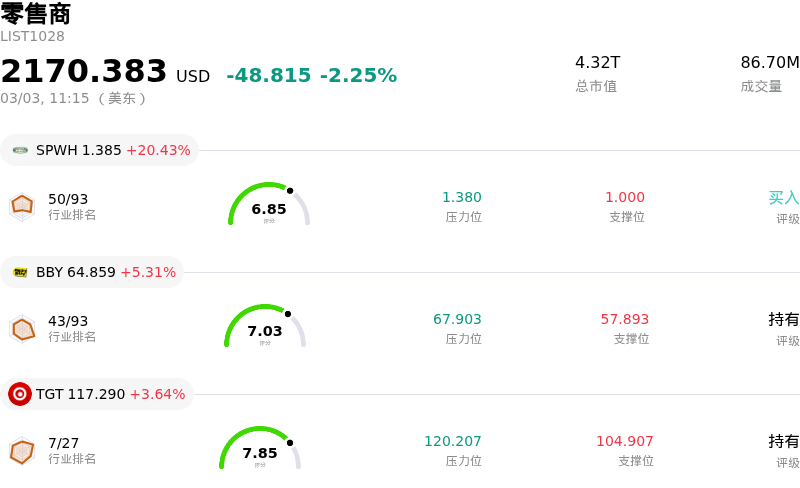

汽車地帶 (AZO) 盤中下跌6.74%, 所屬行業零售商下跌2.25% ,公司漲幅跑輸行業漲幅,行業漲幅前三股票 Sportsmans Warehouse Holdings Inc (SPWH) 上漲 20.43%;Best Buy Co Inc (BBY) 上漲 5.31%;塔吉特 (TGT) 上漲 3.64%。

AutoZone的股價在2026年3月3日發布2026財年第二季度財報後出現顯著下跌。儘管該公司報告的每股收益超過了市場普遍預期,但市場的負面反應主要源於營收未達預期以及關鍵銷售指標的失準。

該公司報告的營收低於分析師預期。由於國內同店銷售增長未達到預期數值,這一營收缺口進一步惡化。儘管國際同店銷售表現較為強勁,但疲軟的國內業績可能嚴重打壓了投資者情緒,暗示其核心市場可能面臨挑戰。

此外,本季度盈利能力面臨壓力。毛利潤佔銷售額的比例按年下降,這主要歸因於一項非現金後進先出法(LIFO)費用。毛利率的收縮,加之淨利潤和營業利潤的報告下滑,表明儘管每股收益超出預期,但其潛在的運營效率和創收能力並不像投資者預期的那樣強勁。

更廣泛的經濟環境也可能引發投資者的擔憂。近期關於美國消費者支出的數據顯示出「K型」復甦,即高收入家庭保持韌性,而中低收入消費者開始縮減開支或選擇更具性價比的方案。這種動態可能會影響汽車售後市場的需求,特別是AutoZone所服務的DIY(自助維修)領域。受增長計劃和通脹推動,該公司的庫存也顯著增加,這可能成為資本效率管理方面的審查重點。

汽車地帶 (AZO) 技術面來看,MACD(12,26,9)數值[41.54],處於中性狀態,RSI數值61.40處於中性狀態,Williams%R數值-1.54處於超賣狀態,注意關注。

汽車地帶 (AZO) 處於零售商行業,最新年度營業收入18.94B,處於行業11,淨利潤2.50B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為BUY。目標價預測平均價為4253.34,最高價為5065.00,最低價為3010.44。

公司特定風險:

- 2026財年第二季度毛利率收縮了137個點子,這主要歸因於一筆重大的非現金後進先出法(LIFO)費用,表明持續的成本壓力正影響盈利能力。

- 第二季度淨銷售額為42.7億美元,較一致預期低約4000萬至7900萬美元,反映出儘管整體實現增長,但營收端表現疲軟。

- 2026財年第二季度國內同店銷售額增長3.4%,不及4.9%的一致預期,預示着核心市場的銷售動能弱於預期。

- 營業利潤按年下降1.2%至6.985億美元,凸顯出成本漲幅超過了銷售槓桿效應,並正在壓縮整體經營盈利能力。

原文鏈接