2026年春天,大模型行業的風向變了。

資本的耐心正在消退,狂熱逐漸退潮。投資人現在只關心兩個問題:你的技術有沒有不可替代性,以及商業模式能不能跑通盈利。

表面是行業承壓,背後是技術悄然逼近臨界點。過去兩個月,Openclaw的橫空出世,預示着AI編程能力完成了一次質的躍遷,Agent因此不再停留在實驗室概念,而是開始嵌入真實的企業工作流。支撐這一切的,是代碼能力。它是智能體創造價值的底層語言,也是大模型公司能否跑通商業閉環的關鍵變量。

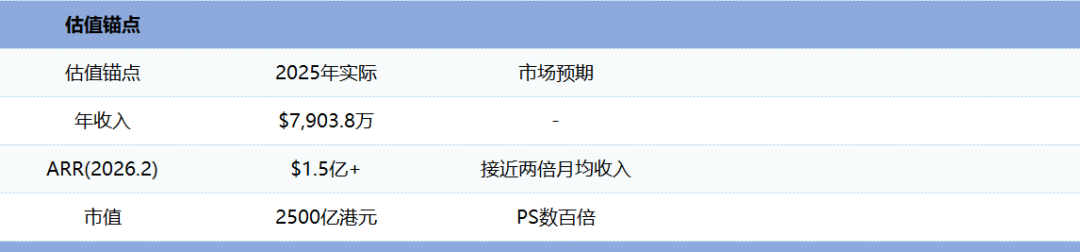

就在此時,中國首個大模型公司的年報出爐——MiniMax交出了上市後的首份成績單。數字裏有亮點,但比數據更值得追問的是:行業拐點已至,這家公司究竟站在技術浪潮的哪一側?它又配得上當前2500多億的市值嗎?

01

增長的代價:數字背後的結構性變化

先看基本面。

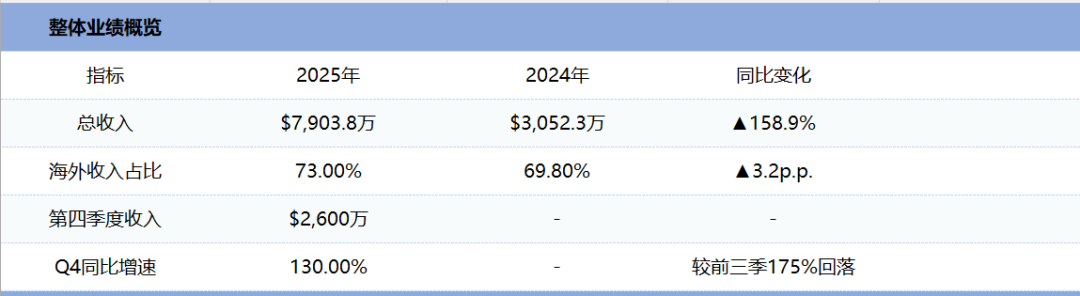

2025年全年,MiniMax實現營收7903.8萬美元,按年增長158.9%,海外收入佔比超過七成。但第四季度收入約2600萬美元,按年增速從前三季度的175%回落至130%。增長節奏放緩,說明戰略調整的陣痛正在顯現。

更值得關注的,是收入結構的變化。

與訂閱制和持續性API調用相關的收入,從483萬美元增長到3186萬美元,增幅達6.6倍,在總收入中的佔比也從15.8%躍升至40.3%。

這個指標的穿透力,比總營收增速更強。它背後意味着客戶粘性在增強,調用行為從偶發走向常態。

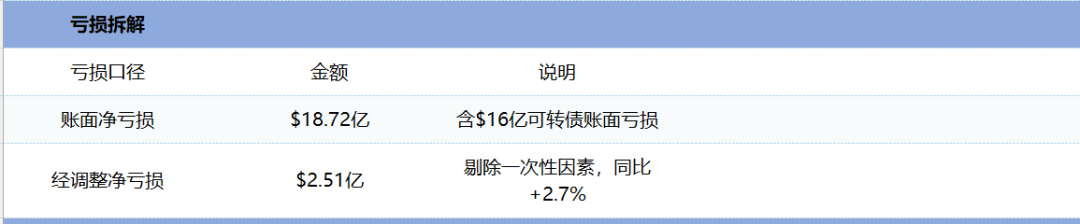

虧損的數字看起來確實嚇人。全年淨虧損18.72億美元,但這裏麪包含了16億美元可轉債轉股帶來的賬面虧損。剔除這一因素後,經調整淨虧損為2.51億美元,按年微增2.7%。

更關鍵的是銷售費用在收縮:從8700萬美元降到5190萬美元,降幅達40.3%,而同期收入翻倍。這使得銷售費用佔營收的比重從285%銳減至65.7%。曾經燒錢換增長的路徑,正在轉向效率驅動。

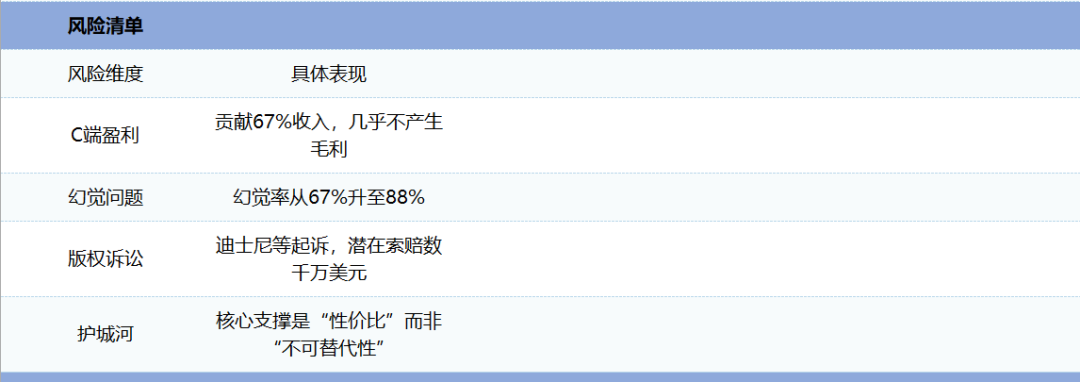

毛利率從12.2%提升到25.4%,看起來不錯。但結合招股書披露的分業務數據來看,前三季度C端毛利率只有4.7%,B端卻高達69.4%。再加上四季度B端收入佔比從29%提升至41%,不難推斷:整體毛利率改善,主要靠高毛利的B端業務放量,C端盈利能力並沒有實質性提升。

公允地說,這未必是負面信號,而是一種必要的戰略取捨:C端產品承擔積累交互數據、收集用戶反饋的任務,通過構建數據飛輪,為B端能力輸出打基礎。閆俊傑在業績會上也強調了這一點:對話模型M2-her的迭代受益於星野和Talkie的海量交互,視頻模型的精進則依託於海螺AI累計生成的6億個視頻。

但這種「C端燒錢換數據、B端變現補缺口」的模式,能否形成可持續閉環,仍需要時間驗證。

02

代碼能力:MiniMax手裏最大的籌碼

模型層面的進階,是MiniMax押注「代碼-智能體」閉環的核心支撐。

2026年2月,它發布了主打「Agent原生設計」的基座模型M2.5,在SWE-Bench Verified上拿到80.2%的分數,和Claude Opus 4.6的80.8%幾乎持平。這個表現直接回應了行業對智能體核心能力——代碼能力的需求。

成本優勢是它的另一張牌。M2.5輸入價格0.30美元/百萬token,輸出價格區間為1.10-2.40美元/百萬token。相比之下,Claude Opus 4.6的輸入價格是5美元、輸出25美元,價格便宜了10到20倍。

能力雖有差距,但對用戶而言,這個性價比的「殺傷力」在於:一個連續運行的Agent,每小時成本僅約1美元,1萬美元就能支撐4個Agent全天候工作一年。

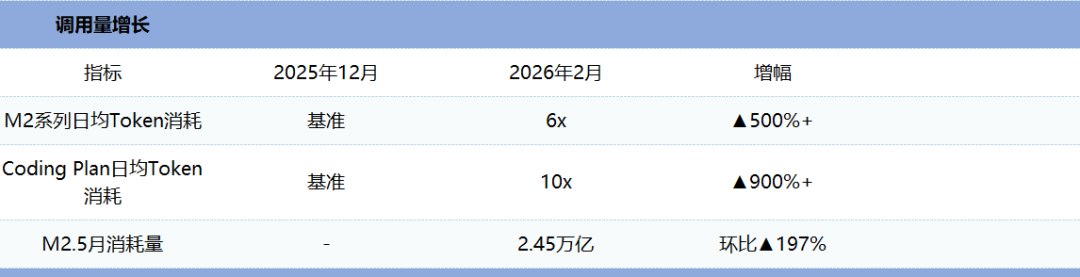

調用量的爆發,驗證了性價比的吸引力。據媒體報道,2026年2月,M2系列文本模型日均Token消耗量比2025年12月增長超過6倍,編程套餐Coding Plan增幅超過10倍。

OpenRouter的數據更有說服力:M2.5以2.45萬億token的月消耗量空降調用量榜首,按月激增197%,成為該平台首個日token消耗量突破500億的中國模型。Notion把M2.5接入其Custom Agents,也是第一次選用非歐美模型,某種程度上是對M2.5技術能力的認可。

但技術進階總要付出代價。Artificial Analysis的評測數據顯示:M2.5的幻覺指數從M2.1的-30降至-41,幻覺率從67%攀升至88%。

這背後是MiniMax在模型推理能力和輸出可靠性之間做了取捨——為了搶佔智能體的先發優勢,不得不在可靠性上做出讓步。

而對於面向企業級場景的智能體而言,輸出的可靠性恰恰是核心前提。一旦出現嚴重的幻覺問題,可能會影響客戶信任,甚至引發業務風險。這也是MiniMax後續需要解決的核心技術痛點。

03

戰略縱深:差異化賽道中的機遇與隱憂

事後看來,在大模型行業同質化競爭加劇的當下,MiniMax早期的戰略選擇顯得極為清醒。

2023年,國內大模型創業公司紛紛扎堆對標ChatGPT,陷入同質化競爭的泥潭時,MiniMax選擇了一條差異化路徑。閆俊傑當時的表述是:「我們在那條路上創造不了獨特價值。」基於這一判斷,MiniMax將有限的資源集中投向三個核心方向:星野/Talkie兩款C端產品、海螺AI視頻模型,以及開放平台。

三組關鍵數據,初步驗證了這條差異化路徑的可行性:

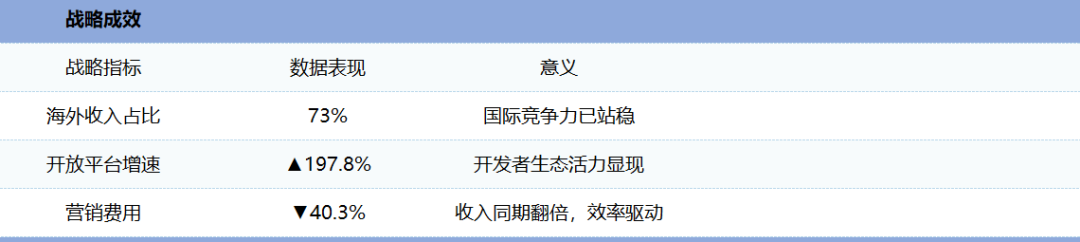

海外收入佔比達73%,說明其海外市場佈局已站穩腳跟,具備了較強的國際競爭力;開放平台增速接近200%,彰顯出開發者生態的活力與增長潛力;營銷費用下降四成的同時收入實現翻倍,印證了「依靠模型口碑與開發者生態實現自然擴散」的模式行之有效,也體現了其經營效率的持續提升。

閆俊傑對「平台公司」的重新定義,暗藏着MiniMax的戰略野心:互聯網時代的平台,核心是流量入口,比拼的是流量聚合能力;而AI時代的平台,核心是智能範式的定義者,其價值可以簡化為「智能密度×Token吞吐量」——智能密度決定了模型的核心競爭力,Token吞吐量則決定了商業變現的規模與潛力。

這種認知,也決定了MiniMax的戰略縱深,使其跳出了單純的模型競爭,轉向了生態與範式的競爭。

但清醒的戰略選擇,並未完全規避行業共同的隱憂。

2月下旬,港股AI板塊的情緒波動,意外撕開了大模型行業的脆弱面:智譜因流量激增導致服務承壓,股價單日下跌22%;MiniMax雖然沒有直接出現服務故障,但也被板塊情緒波及,下跌13%。

這一波動並非個例,而是折射出AI創業公司從初創期邁入成長期的共同深層困境——「增長斷層」:當用戶規模與調用量快速增長時,技術支撐、服務能力、盈利模式能否同步跟上,成為考驗企業能否持續發展的關鍵。

更深層的隱憂,在於技術路線的路徑依賴。當用戶選擇MiniMax時,核心理由往往是「接近頂尖模型,而且更便宜」;而放棄選擇時,理由也很直白:「既然差距不大,為什麼不用原版」。這種後發者的「參照系困境」,像一個無形的枷鎖——即便在性價比上做到極致,也可能永遠在別人劃定的賽道里追趕,難以形成真正的不可替代性。這也是所有後發大模型企業面臨的共同難題。

此外,版權風險如同一把懸在頭頂的利劍,隨時可能影響企業的發展。2025年9月,迪士尼等好萊塢片商在加州起訴MiniMax,指控其海螺AI在模型訓練、內容生成及推廣階段存在侵權行為,潛在索賠金額可能達到數千萬美元。

目前案件仍處於初期階段,但它的走向不僅關乎MiniMax的財務成本,更可能重塑大模型公司的數據合規策略,進而直接影響商業模式,也給MiniMax的海外業務發展帶來了不確定性。

04

MiniMax的「成色驗證期」在半年之後

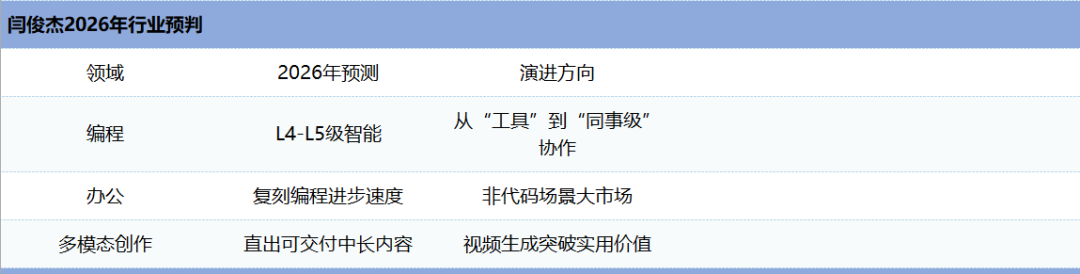

閆俊傑對2026年行業趨勢的三個預判,勾勒出MiniMax的發力方向:編程領域將進入L4-L5級智能,實現從「工具」到「同事級」的協作跨越;辦公場景將復刻編程領域的高速發展軌跡;多模態創作將實現「直出可交付」,中長視頻生成能力的突破,會讓AI生成內容真正具備實用價值。

三者疊加之下,閆俊傑預計,Token消耗量將迎來一到兩個數量級的爆發式增長,公司ARR有望邁入10億美元區間。但這個願景的實現,依賴M3基座模型和Hailuo 3視頻模型的能力突破——這兩款產品,是MiniMax實現「代碼-智能體」閉環、跨越「增長斷層」的關鍵抓手。

研發投入的節奏,也印證了戰略重心在轉移。2025年公司研發費用2.53億美元,按年增長33.8%,增速遠低於收入增速;但四季度單季研發費用約7247萬美元,比前三季度季均高出20%。

隨着M3和Hailuo 3進入關鍵訓練階段,2026年研發支出的壓力只會更大。今年1月IPO募資的約48.2億港元,雖然提供了一定的資金緩衝,但行業算力競賽的烈度並未降低。

截至2月底,公司ARR已突破1.5億美元,對應月度收入約1250萬美元,接近2025年月均水平的兩倍。但必須清醒的是,對於一家年收入還不到8000萬美元的公司來說,當前的估值錨定的從來不是當下的業績,而是市場對其未來智能體戰略落地的預期。

回到開篇的問題:當「代碼-智能體」成為商業模式閉環的核心,MiniMax究竟站在了哪一側?

它手裏有籌碼:B端收入加速增長,海外市場已經站穩腳跟,經常性收入佔比躍升,營銷效率持續改善;M2.5的性能和成本形成的剪刀差,內部近90%任務由AI完成的組織效率,都證明它在技術和商業化上已取得階段性成果。

但它背上的負重同樣不輕:C端貢獻了三分之二的收入,卻幾乎不產生毛利;幻覺率攀升是技術取捨的代價,也可能成為市場信任的隱患;版權訴訟懸而未決;而最根本的疑問在於:當商業模式的核心支撐是「性價比」而不是「不可替代性」,這樣的護城河,到底能抵禦多久行業巨頭的衝擊?

2026年是大模型行業的拐點之年,也是MiniMax的分水嶺時刻。它在技術拐點處的每一步落子,都關乎生死。

兩個季度後,隨着M3模型的發布、辦公場景的滲透、中長視頻能力的落地,市場將能更清晰地判斷:這2500億究竟是價值錨點,還是又一個被證僞的預期。屆時,MiniMax的未來走向,以及它對這個問題的回答,都將逐漸清晰。