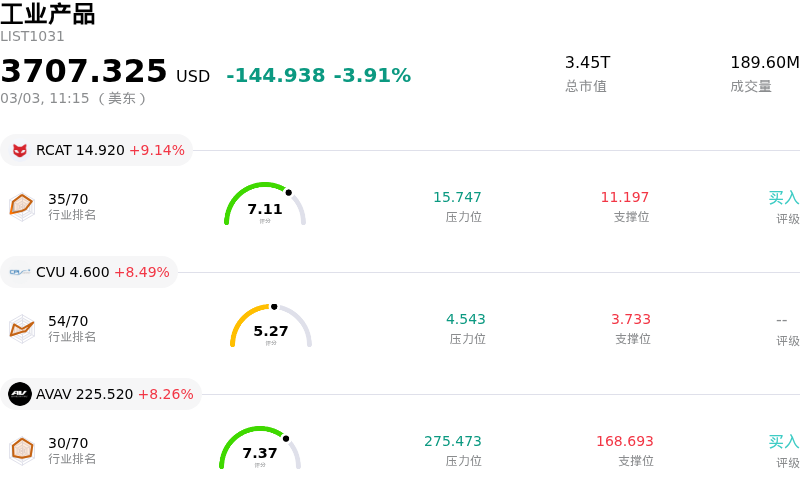

波音 (BA) 盤中下跌3.40%, 所屬行業工業產品下跌3.91% ,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Red Cat Holdings Inc (RCAT) 上漲 9.14%;CPI Aerostructures Inc (CVU) 上漲 8.49%;AeroVironment Inc (AVAV) 上漲 8.26%。

波音股價在周二交易日出現顯著下跌,反映出持續存在的擔憂與影響投資者情緒的新進展交織在一起。儘管近期一些報告描繪了形勢趨於穩定並預計2026年將出現好轉,但有關監管行動、地緣政治緊張局勢以及機構投資組合調整的負面消息似乎壓倒了積極情緒。

導致股價下跌的一個重要因素是,根據最近的一份13F文件披露,Huntington National Bank在第三季度將其持有的波音股份減持了19.6%。這一機構拋售行為表明重要參與者的前景展望不那麼樂觀,並可能引發投資者更廣泛的市場擔憂。

此外,持續存在的質量控制問題繼續拖累股價。近期發生的事件,如美聯航一架波音787因發動機起火報告緊急返回洛杉磯國際機場,引發了美國聯邦航空管理局(FAA)對該事件及787-9夢想客機機型的調查。這加劇了現有的對737 MAX的擔憂,特別是FAA在2月下旬發布了一項立即生效的指令,旨在解決737 MAX環境控制系統的問題,該問題可能因「地線故障」導致機艙變得過熱而產生風險。2月下旬的另一項FAA適航指令要求檢查某些757機型的機翼面板裂紋,突顯了對舊機型也面臨更廣泛的審查。雖然據報道波音正在開發工程解決方案,且美國國家運輸安全委員會(NTSB)表示,針對CFM Leap發動機設計缺陷的安全修復有望在2026年第一季度完成,但這些持續的安全和質量挑戰正在侵蝕投資者的信心。

整體市場環境也起到了一定作用。中東地緣政治緊張局勢升級導致國防股在周一大幅上漲,但波音的漲幅明顯疲軟,這表明其內部質量危機正導致其航空航天部門落後於受益於衝突的競爭對手。受這些緊張局勢導致的廣泛領空關閉和航線繞行影響,全球航空股也出現下跌,這可能會間接影響對新飛機的需求,儘管波音的積壓訂單依然強勁。

雖然波音737 MAX和787夢想客機的產量正在穩步增長,且公司目標是在2026年實現可持續的正自由現金流,但市場對持續質量控制問題和監管審查的關注似乎掩蓋了這些積極進展,從而導致股價下跌。分析師此前指出,儘管營收正在恢復,但由於FAA強制要求的生產限制,每股收益(EPS)仍遠低於峯值水平,且該股在過去財報不及預期後曾經歷過大幅下跌。

波音 (BA) 技術面來看,MACD(12,26,9)數值[0.16],處於中性狀態,RSI數值43.36處於中性狀態,Williams%R數值-74.75處於超賣狀態,注意關注。

波音 (BA) 處於工業產品行業,最新年度營業收入89.46B,處於行業1,淨利潤1.89B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為BUY。目標價預測平均價為272.48,最高價為300.00,最低價為232.00。

公司特定風險:

- 2026年3月2日,美國聯合航空的一架波音 787-9 夢想客機因發動機問題緊急迫降,這凸顯了市場對波音飛機運行質量和可靠性的持續擔憂,並可能引發航空監管部門的進一步審查。

- 波音面臨沉重的債務負擔。分析師指出,其經營現金流不足以覆蓋債務,且 1.59 的 Altman Z-Score 指標暗示其存在潛在的財務困境風險。此外,該公司在 2026 年有 80 億美元的債務到期,持續的利息支出也對盈利構成了拖累。

- 美國聯邦航空管理局(FAA)在波音的生產設施中維持「嵌入式」監管,若發現任何新的系統性質量問題,都可能導致額外的生產限制甚至部分停產。FAA 已經明確,737 MAX 7 和 MAX 10 機型的認證延遲歸因於波音「長期存在的質量問題」,而非監管障礙。

- 波音的國防業務面臨着預算延遲、採購重點轉移以及持續的供應鏈限制等風險,這可能會阻礙生產進度並影響該業務板塊的整體財務表現。

原文鏈接