智通財經APP獲悉,來自華爾街金融巨頭高盛的交易團隊警告稱,美國股市可能需要進一步回調,隨後才能展開新一輪具有持續性的上漲步伐。高盛交易團隊在最新發布的研報中提到,預測美股在新一輪反彈前將顯著回調的核心邏輯在於市場情緒脆弱、全球資金流向反覆震盪,在標普500指數最新一次衝擊7,000點超級歷史大關未果之後,該基準指數開始變得脆弱,廣泛支持牛市邏輯的美國宏觀背景對股市吸收中東地緣政治持續緊張局勢和大宗商品價格大幅波動幾乎沒有起到積極推動作用。

Gail Hafif和Brian Garrett領銜的高盛交易團隊在一份發給客戶們的研究報告中寫道:「從這裏開始,向上的唯一道路就是先向下調整,再蓄勢上行。」 宏觀背景總體上雖具一定程度上的支撐性,但這幾乎無助於股票市場消化最新發生的地緣政治緊張局勢以及大宗商品價格的劇烈波動,從而形成了該機構的交易員們所稱的短期內一條「顯得痛苦」的回調路徑。

周一,標普500指數收盤幾乎持平,從盤中早些時候的大幅下跌中顯著反彈。交易員們仍然在權衡中東地緣政治衝突升級對金融市場可能帶來的影響,而該衝突已觸發國際油價基準——布倫特原油價格在周一迅速飆升。由於霍爾木茲海峽的原油與LNG(液化天然氣)航運幾近停滯,以及沙特阿拉伯一家大型煉油廠發生產能中斷,能源市場遭到供給端劇烈衝擊,原油價格應聲上漲。布倫特原油期貨價格收漲約6.7%,報每桶接近78美元,創下自去年6月以來最大單日漲幅。

隨着美國總統特朗普重磅宣佈對於伊朗的軍事行動「不達目標不停戰」,並且可能持續四周,以及戰火席捲至伊朗與以色列之外的中東經濟體——比如伊朗對迪拜、阿布扎比、巴林和科威特的美軍關鍵基礎設施發起無人機與導彈襲擊,黎巴嫩開始向以色列本土開啓最新一輪火箭彈打擊,中東地區持續上演難以預測的地緣政治動盪可能性以及油價上漲帶來的潛在漣漪效應,給基金經理們帶來了新的理由去大規模賣出股票等風險資產,轉而進一步尋求黃金、美元等傳統避險資產以及原油這一短期將大幅受益於中東地緣政治的大宗商品。

當前在中東變幻莫測且發展進程極其迅速的新一輪地緣政治衝突加劇了全球投資者們焦慮與擔憂情緒,並進一步加強了他們自今年以來對傳統避險資產交易的強勁需求,例如美元、黃金和瑞士法郎等數十年來的經典避險資產。至少在短期內,金融市場策略將明顯偏向避險優先(即所謂的「先買避險資產,之後再拋出疑問與質疑」的策略),資金或將持續從股票等風險資產快速且大規模地流向美國國債、黃金、避險貨幣等大類避險與防禦資產,以及受益於中東地緣政治危機的原油與天然氣等大宗商品。

在高盛等華爾街頂級投資機構們看來,當前市場更像處在「先經歷一輪震盪/回撤式洗盤,再嘗試有效突破7000點,進而實現新一輪牛市」的高概率階段。在最近一次衝擊7,000點失敗後,重創軟件股的「Anthropic風暴」仍在全球股票市場發酵——即「AI顛覆一切」所帶來的恐慌拋售情緒仍然存在,加之反覆的資金流和地緣風險,使標普500短線更容易先走出一段「痛苦路徑」。

與此同時,油價飆升雖然會擾動風險偏好,但歷史上原油單日大漲後的美股,往往在最初拋售後一個月仍能錄得正回報,這意味着短線先承壓、隨後再修復,比「直接一口氣突破7000點」更符合眼下的盤面結構。此外,真正決定美股能否在回調後延續強牛的,不是衝突headline本身,而是油價衝擊是否持續、霍爾木茲運輸是否長期持續中斷、以及由此引發的通脹/降息預期是否持續惡化。

從歷史數據來看,地緣衝擊導致的油價飆升難阻牛市

儘管油價飆升已經令全球投資者們頗感不安,但歷史數據顯示,其造成的整體市值損害可能非常有限。高盛的交易員團隊指出,自2000年以來,在北美原油定價基準——西得克薩斯中質原油(即WTI原油期貨價格)單日上漲10%或以上的22次市場情形中,標普500指數在經歷最初拋售之後的投資回報往往是正面的。

根據高盛的統計數據,在經歷地緣政治動盪導致的WTI原油價格單日一度暴升逾10%之後,該指數次日平均下跌0.24%,但一個月投資回報平均為1.23%,中位數漲幅更是高達3.57%。布倫特原油飆升時也呈現出類似模式。

與此同時,高盛的資深交易員Dom Wilson認為,更高的油價無疑將在短期內對股票和信用市場構成重大拋售壓力,但他指出,只有嚴重且持續的原油供應中斷,纔會對全球經濟增長以及股票市場牛市軌跡造成實質性損害。

另一華爾街金融巨頭摩根士丹利的最新研究報告也顯示,雖然中東最新緊張局勢推升國際油價並觸發全球市場短線避險浪潮,但是這類地緣衝擊通常難以把美股拖入持續下跌,決定性變量仍是油價是否出現「歷史級」且「持續性」的飆升。摩根士丹利首席股票策略師Mike Wilson表示,歷史數據顯示地緣政治風險事件帶來的油價暴漲往往不會給股市帶來持續波動,標普500指數在單個地緣政治事件發生後1個月、6個月、12個月平均分別上漲約2%,6%,8%。

Wilson進一步指出,若國際油價未出現按年75%至100%的大幅上漲並在高位維持,美股牛市邏輯仍然非常堅挺。他維持標普500年底目標位7,800點,並表示若投資者保持謹慎立場,該機構更加偏好的防禦板塊為醫療保健。與高盛的觀點類似,大摩也認為美股在實現更強勁牛市軌跡之前,可能因地緣政治風波以及關稅風暴、「AI顛覆一切」的悲觀市場基調等負面組合事件而經歷顯著向下調整軌跡。

在Wilson看來,與周末伊朗及中東地緣政治事件相關的「長期熊市情景」,主要發生在油價顯著且持續上行,從而威脅商業周期持續性的情況下。這位大摩首席股票策略師給出的歷史經驗閾值是兩點同時滿足:其一,油價按年漲幅達到75%至100%,其二,衝擊發生在經濟增長周期的後期階段。缺少其中任何一項,地緣事件更可能演變為階段性回撤,而非結構性下行。

Wilson表示,當前的市場狀況全然不符合上述「高風險組合」,他認為當下處於「早周期環境」,盈利修復正在加速,並稱「多重協同驅動因素」正在促成美股市場的滾動式周期復甦。摩根士丹利將2026年界定為「滾動復甦下的廣譜股票市場牛市」,主張「由點及面」的市場風險偏好迴歸與多個周期性的行業共振上行,即周期股領銜第二階段牛市。

3月逆風

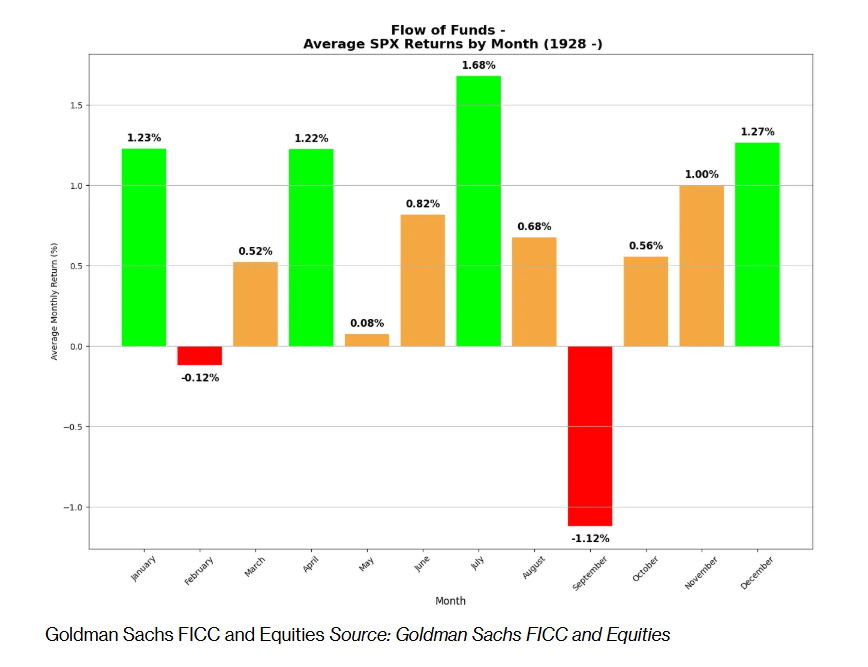

不過,根據高盛交易員的說法,3月全球股票市場的季節性表現呈現出喜憂參半態勢。回溯至1928年,這個月份在標普500指數的月度表現中排名第四差,而上半月在歷史上通常表現相對震盪。尤其是在從3月1日到3月14日這段時間,標普500指數平均僅僅上漲30個點子,但隨後表現往往改善,從3月15日開始的兩周平均上漲80個點子。

與此同時,來自渣打銀行的高級分析師Steve Brice表示,市場正相對良好地消化來自中東緊張局勢這一前所未有的地緣政治衝擊,股市跌幅目前仍控制在約2%左右,而核心投資邏輯依然是在出現明顯回調時逢低買入。Brice在承認不確定性上升的同時指出,美國股市可能下跌5%至10%,屆時將出現買入機會。

這位分析師強調,市場是在基本面強勁的背景下進入這一恐慌時期的。他表示:「我們實際上處於一種‘金髮姑娘經濟’環境中。經濟增長表現異常穩健,美國通脹確實在下降,儘管速度相對緩慢。我們預計聯儲局將降息,企業盈利也保持穩固。」

儘管如此,若油價維持在高位,可能會逐步侵蝕這一有利的經濟環境。 Brice表示,投資者們目前正專注於評估不同情景下的潛在回撤幅度,「我認為這正是市場正在努力弄清的問題——在基準情景和尾部風險情景下,股市可能出現多大回撤,以及應當如何據此進行投資佈局」。

以下為高盛交易台最新研究報告中的其他一些核心要點:

今年以來,與2025年相比,在2026年前兩個月持續劇烈波動的背景下,一直在逢低買入美國股票的散戶投資者群體,表現出的熱情有所減弱。

企業股票回購或許已經為美國股市提供了一些重要支撐,上周的回購活動規模大約相當於2025年迄今日均水平的1.7倍,以及2024年水平的1.5倍。但這種支撐即將消退。下一輪靜默期預計將在3月16日左右開始,並持續至4月底;在此期間,企業將暫停股票回購。

美國企業今年迄今已宣佈價值約3170億美元的股票回購計劃,創下有記錄以來第二活躍的開局,僅次於2023年,但高盛交易台警告稱,單靠回購不太可能點燃一輪漲勢,而一旦這一支撐消失,市場的疲弱可能會被無限放大。

在積極因素方面,退稅可能會在春季期間對美國消費者支出和市場情緒形成支撐。全年大約四分之一的退稅會在3月發放,到4月底前大約有四分之三完成發放。

高盛的研究模型顯示,系統性基金(也就是所謂的「快錢」)已在很大程度上退出美國股票市場,但商品交易顧問(CTA)正逐步轉為買方勢力。不過,這一動態可能會隨着市場趨勢的變化而迅速逆轉。

因此從技術面、資金面以及交易行為模型來看,7000點現在更像一個心理關口 + 失敗突破後的短線阻力位。正如高盛交易台所提到,3月本身就是標普500自1928年以來表現第四差的月份,上半月歷史上尤其顛簸;同時,企業回購雖然近期提供支撐,但3月16日前後將進入回購靜默期,這意味着一個重要的買盤來源會暫時減弱。再加上今年散戶「逢低買入」的熱情弱於2025年,因此市場在中東地緣政治動盪背景下,先通過回調釋放擁擠倉位和脆弱情緒,再尋找突破條件,從技術上說是更健康的路徑。比如摩根大通認為更可能出現1到2周的風險資產回落,然後形成顯著的「逢低買入」機遇。