2月28日,以色列和美國對伊朗發動軍事打擊,以色列和美國分別將本次空襲行動命名為「咆哮的獅子」和「史詩怒火」,包括伊朗總統府、伊朗情報與國家安全部、伊朗原子能組織、伊朗帕爾欽軍事基地在內的數十個目標遭到襲擊。作為反擊,伊朗當日對美國在阿聯酋、卡塔爾、巴林、伊拉克等國的軍事基地發動導彈襲擊。根據伊朗國家媒體報道,伊朗最高領袖哈梅內伊已遇害身亡,伊朗面臨權力真空期。

值得注意的是,本次美以聯合空襲發生在原定於3月2日在維也納舉行的美伊第四輪技術性談判前夕。以色列方面表示,鑑於美以共同評估與伊朗沒有談判的可能,故發動了本次打擊,軍事行動的目標是推翻伊朗政權。自年初美國襲擊委內瑞拉並強行控制委總統馬杜羅後,市場對這一情景在伊朗重現的預期便不斷升溫。隨着2月17日美伊第二輪談判無果,美伊雙方在中東地區的軍事對峙進一步升級。國內春節假期後,Polymarket對上半年美國襲擊伊朗的概率定價再度回升至70%左右,並認為哈梅內伊出局的可能性約50%,最終這一極端情景在上周末快速兌現。

[伊核問題的前世今生]

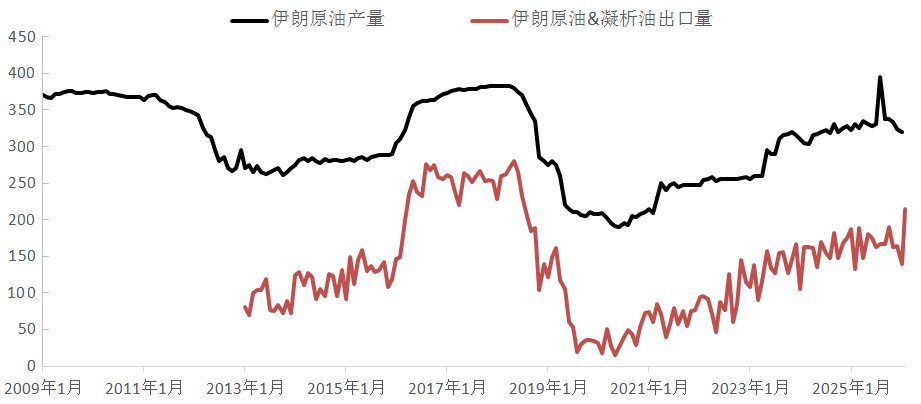

伊朗核問題由來已久。早在2003年,美國便指責伊朗以「和平利用核能」為名祕密發展核武器。2005年8月伊朗強硬派總統內賈德就職後,公開在聯合國演講中強調伊朗有權研發核能,美伊關係進一步惡化。2006年2月,伊朗宣佈恢復濃縮鈾活動。2006年6月起,聯合國五個常任理事國和德國建立解決伊核問題的磋商機制,並自2006年12月起陸續推動聯合國安理會通過6份決議,加大對伊朗制裁力度,以要求其停止濃縮鈾活動。受此影響,截至2012年10月,伊朗原油產量較2010年年初水平下降106萬桶/日,降幅達28.4%。而伊核問題真正的轉機,出現在2013年6月伊朗溫和派總統魯哈尼當選之後。

由此可見,美伊關係的走向、伊核問題談判的難度與美伊雙方領導人的政治風格密不可分。從2015年版伊核協議達成的時間線梳理,即便是在伊朗溫和派總統魯哈尼就任後,從開始談判到達成協議也經歷了近兩年的博弈周期。伊核協議的達成伴隨着伊朗原油貿易的正常化,伊朗原油產量在半年內便恢復至制裁前水平,原油出口也恢復至280萬桶/日的高位。

美國總統特朗普就任後,在2018年5月宣佈美國單方面退出伊核協議並重啓對伊朗制裁。受制裁強化及新冠疫情的影響,在之後的兩年內,伊朗原油產量下降193萬桶/日,降幅高達50.4%,伊朗原油出口量一度降至零附近。美國總統拜登上台後,2021年11月關於美國重返伊核協議的談判重啓。儘管談判在拜登任期內並未有實質性突破,但隨着制裁手段的減弱,伊朗原油供應迎來第二次恢復。2025年四季度,伊朗原油產量為331.7萬桶/日,雖與特朗普第一任期前380萬桶/日以上的峯值仍有差距,但較2020年低谷期已增加140萬桶/日以上。在中國買家的吸納下,2025年四季度伊朗原油及凝析油出口量達到172萬桶/日。2025年四季度,伊朗原油產量在全球佔比為3.1%,原油及凝析油出口量在全球佔比為3.8%。

隨着2025年1月特朗普第二個總統任期的開啓,市場對美伊關係再度緊張的預期不斷升溫,並隨着2025年6月以色列突襲伊朗、美國轟炸伊朗核設施達到小高潮。2025年8月,英國、法國、德國通知聯合國安理會,以伊朗違反伊核協議為由,啓動「快速恢復制裁」機制。2025年10月18日,2015年版伊核協議正式到期。在缺乏框架性協議約束的背景下,2024年下半年以來,美國不斷強化對伊朗制裁。可以說,美伊衝突的風險一直在蟄伏中伺機爆發。

圖為伊朗原油產量、原油及凝析油出口量(單位:萬桶/日)

[中東衝突對原油市場的影響路徑]

關於中東衝突對原油市場的實際影響,我們需評估伊朗國內能源資產及霍爾木茲海峽的運營風險。

作為除委內瑞拉和沙特外的全球第三大原油儲量國,伊朗86%的原油儲量分佈在西南部胡齊斯坦(Khuzestan)盆地,佔陸上資源儲備的80%,所產原油主要分為伊朗輕質原油和伊朗重質原油兩個品種。從中下游來看,伊朗最大的原油出口港位於波斯灣東北部的哈爾克島,最大裝載能力為700萬桶/日,該港口承接了伊朗全部的陸上原油出口及Foroozan海洋油出口,因此,若該港口遇襲,將對伊朗原油出口構成重大威脅。伊朗當地媒體2月28日報道,當日哈爾克島附近發生爆炸,但目前尚未對出口裝船產生影響。此外,Lavan島主要出口低硫輕質拉萬混合海洋油,裝載能力為20萬桶/日;Sirri島主要出口高硫錫裏混合海洋油,庫存能力為450萬桶。截至2020年,伊朗共有16家煉廠,煉化產能合計241萬桶/日,2026年計劃將煉化產能提升至350萬桶/日。伊朗對外出口的石油產品主要為LPG、燃料油及柴油。儘管美國及以色列對伊朗的軍事打擊大概率避免對能源基礎設施的襲擊及對能源供應的擾動,但後續伊朗反擊的可能性及軍事衝突的不確定性意味着相關能源設施一旦遇襲,仍將對原油、煉化產品的供應產生直接衝擊。

2月28日以來,伊朗軍方一直在霍爾木茲海峽附近向商船發出關於航道關閉的無線電呼叫。儘管伊朗政府尚未發布正式公告,但仍有多艘大型石油公司和貿易商的船隻選擇在波斯灣和阿曼灣掉頭或原地待命。考慮到也門胡塞武裝的襲船風險,部分船隻甚至在曼德海峽附近便已掉頭。從波斯灣沿岸國家經過霍爾木茲海峽的石油出口情況來看,經歷了2月28日的美以聯合襲擊後,發貨量已從前一周2159.9萬桶/日的水平下降至1454.3萬桶/日。從衛星圖觀測,儘管霍爾木茲海峽的通行並未完全中斷,但軍事風險已對出口流速產生抑制。除此之外,年初以來,受地緣風險擔憂支撐,油輪運費持續上漲。截至衝突爆發前夕的2月27日,中東至中國的原油輪運費已上漲至50.34美元/噸,創新冠疫情以來新高。最新消息顯示,部分航運保險商已取消戰爭險保單,運保費率增加將明顯推升以上海原油期貨為代表的到岸價格。

與紅海危機中途經曼德海峽的貨運量可通過好望角繞行來替代不同,霍爾木茲海峽身處波斯灣海運石油出口的唯一咽喉,可替代性受限。美國能源部評估,沙特及阿聯酋的兩條替代管道在極端情形下只能轉運260萬桶/日的原油出口,在現有霍爾木茲海峽原油及凝析油出口中佔比為18.3%。

2025年,波斯灣沿岸國家經霍爾木茲海峽出口的原油及煉化產品總量為1867.2萬桶/日,在全球佔比為27.1%。出口產品以原油及凝析油為主,2025年出口量為1500.7萬桶/日,在全球佔比高達34.5%。從具體流向來看,中國、印度、日本、韓國4個主要亞洲國家的佔比自2018年前的60%左右上升至2025年的近70%,中國佔比更是自2013年的16.1%上升至2025年的30.6%。從具體品質來看,隨着中東輕質原油產量的下降,中重質含硫原油的佔比已自2013年的22.6%上升至2025年的55%左右。霍爾木茲海峽發運遇阻將對以中東中質含硫原油為基準價格的上海原油期貨價格構成明顯利多。

[後續演繹]

從中東局勢的後續演繹來看,大體可分為三種情景。

情景一:伊朗溫和派領導人上台,伊核協議迅速達成。該情景出現的概率在60%左右。

隨着伊朗最高領袖哈梅內伊遇害,伊朗政府迅速進入權力真空期,伊朗國防部長、國防委員會祕書、伊斯蘭革命衛隊總司令等強硬派代表均在本次襲擊中身亡。據伊朗媒體報道,目前將由伊朗總統、司法部長和憲法監護委員會一名法學家所組成的委員會領導國家。伊朗現任總統佩澤希齊揚屬於溫和改革派,主張同西方開展核談判以推動制裁的解除,2月下旬以來便向美國拋出開放伊朗國內油氣投資的「橄欖枝」。若伊朗政局後續由佩澤希齊揚等溫和改革派主導,美國所要求的零濃縮鈾、限制彈道導彈項目、停止對地區代理人支持的三條「紅線」協議有望達成。在這種情況下,伊朗境內能源設施大概率免於遭襲,霍爾木茲海峽通行亦將恢復,與年初美國對委內瑞拉的軍事行動類似,原油及相關能化品種的價格上漲周期和幅度相對受限,預計原油價格的上漲行情在1~2周結束。考慮到本輪上漲對伊朗風險的計價始於1月下旬,以彼時64美元/桶的布倫特原油價格作為起點,20%漲幅對應的上漲目標位在77美元/桶左右。

情景二:伊朗強硬派領導人上台,持續反擊美國和以色列。該情景出現的概率在25%左右。

伊朗潛在最高領導人的另一位有力競爭者是阿里·拉里賈尼,作為伊朗最高國家安全委員會祕書兼最高領袖顧問,他此前深得哈梅內伊信任。針對近期衝突,拉里賈尼表示,將對美以進行報復,主要襲擊目標包括美國在中東的軍事基地。若伊朗持續反擊,並引發美以下一回合的更強硬回應,伊朗國內能源基礎設施及霍爾木茲海峽的運營將持續受到威脅,原油及相關煉化產品的供應風險從預期轉為現實將推動價格進一步走強。在該情景下,預計原油價格的上漲周期在1個月左右,上漲幅度在30%左右,對應布倫特原油價格上漲目標位在80~85美元/桶。不過,考慮到現階段伊朗對美以的回擊影響有限,我們認為該情景對原油供應產生實質影響的概率低於情景一。

情景三:美國盟國下場,中東熱戰擴大。該情景出現的概率在15%左右。

在情景二的基礎上,若伊朗的反擊殃及美國軍事基地所在國伊拉克、科威特、卡塔爾、巴林、阿聯酋等,在多方無法保持克制的情況下,中東大規模熱戰有望爆發。若伊拉克、也門、黎巴嫩等中東什葉派勢力直接下場,將導致中東地區原油供應受到更大幅度的衝擊。在極端情形下,石油輸出國組織及其盟友(OPEC+)將通過增產、國際能源署(IEA)成員國將通過釋放戰略儲備來緩解供應衝擊並平抑油價。3月1日召開的OPEC+會議已決定從4月起恢復增產20.6萬桶/日。截至今年1月,OPEC+有效剩餘產能高達400萬桶/日,其中沙特剩餘產能為180萬桶/日。在該情景下,預計原油價格上漲周期持續2~4個月,布倫特原油價格上漲幅度在40%以上,目標位指向90~100美元/桶。儘管該情景發生的概率較低,但其影響程度大,值得高度關注。(作者單位:中信建投期貨)