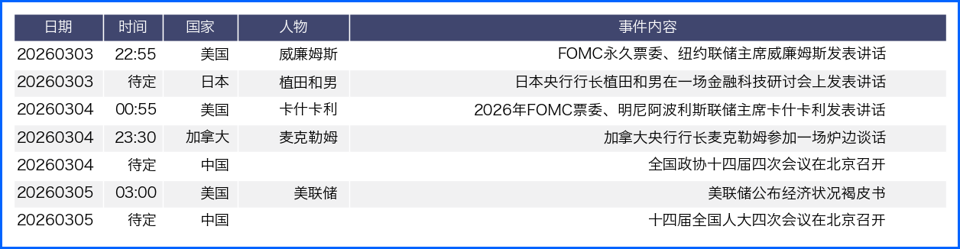

摘要

回顧上周,美元維持窄幅震盪,非美貨幣則走勢相對分化,歐元偏強、日元走弱。受聯儲局及歐英日央行政策差異之間的政策分歧、關稅亂局、美伊地緣擾動等多因素影響,市場暫未形成相對一致的匯價推力。展望本周,經濟數據方面,從CFTC持倉、歐美PMI、歐元區通脹、美國非農就業數據將陸續公布,同時聯儲局官員、日本及加拿大央行行長將發表講話,均有可能導致匯價波動。除以上因素外,隨着周末伊朗局勢的急劇惡化,地緣政治風險的發酵也將對全球資產及貨幣產生重要影響,需繼續保持關注。

全球外匯焦點回顧與基本面摘要

美關稅裁決引博弈美元利空 但地緣政治風險短期或成走高推力

此前美國最高法院判定特朗普關稅政策違法,目前已有超2000家企業起訴要求退款,但特朗普政府正嘗試多辦法拖延甚至拒絕退款。美國政府既要考慮財政狀況和企業退款訴求,甚至也有重啓措施打算,因此關稅糾紛很可能影響美國財政穩定、打擊商界信心,是美元長期利空因素之一。然而短期由於周末的美伊衝突的升級,避險需求大概率推動美元在本周走高,並等待事件的進一步發酵。

鴿派政策承壓通脹放緩 日元短期走弱存加息預期

日元上周走弱跌0.6%,主因為日本政府提名鴿派學者進入央行政策委員會,首相對加息持保留意見,疊加東京2月核心通脹放緩,加大央行加息難度等。不過,日本央行行長植田和男表示將在3、4月會議評估加息可能,市場仍存今年加息兩次預期。當前日元走勢陷入拉鋸,短期受政策偏鴿、通脹降溫壓制走弱,中長期走勢則取決於央行政策落地節奏與通脹數據的邊際變化。

歐美政策分化主導 歐元兌美元震盪回調

歐元兌美元上周整體保持強勢,歐美貨幣政策分化成匯率核心主線。歐元區通脹回落、經濟復甦向好,歐央行雖想降息但保持謹慎,暫未調整利率,還關注民衆感知通脹與實際通脹不符的問題。IMF預測聯儲局2026年僅小幅降息,節奏遠慢於預期,美國關稅等政策還會間接影響歐元區。美歐政策差異本支撐歐元,但歐元走強壓制外需、通脹感知偏差帶來制約,歐元兌美元短期走弱,中期將隨雙方經濟數據、政策動向震盪運行。

外匯期貨與期權走勢分析

2.1、重要外匯期貨合約走勢(圖)

2.2、期貨市場頭寸分析

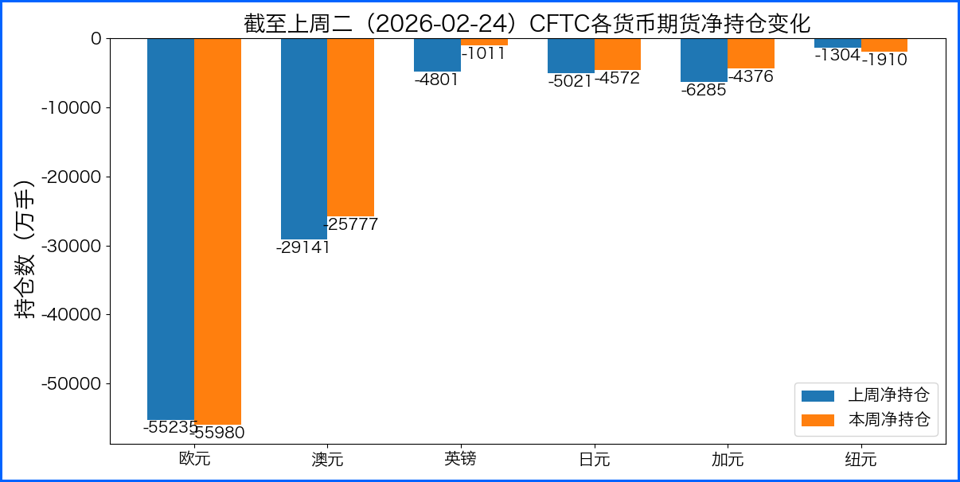

據美國商品期貨委員會公布的2026-02-24期貨市場頭寸持倉報告顯示,上周各貨幣的報告總持倉情況如下:歐元淨空頭變化745手,澳元淨多頭變化3364手,英鎊淨多頭變化3790手,日元淨多頭變化449手,加元淨多頭變化1909手,紐元淨空頭變化606手,上周沒有總持倉多空轉換的貨幣。除此之外,單向總持倉變動超過20%的貨幣有:紐元。

2.3、重點貨幣對展望

美元/加元

當前加元基本面受美墨加協定(USMCA)前景不確定性主導,美元兌加元在1.3675附近窄幅震盪,加元吸引力持續被削弱,短期步入高波動周期。USMCA7月將開啓強制性審查,若三方未達成延續共識,協定將觸發年度審查機制,而美方還傳出退出協定的討論,進一步放大貿易框架的未知性。

貿易協議的持續變數已對加拿大經濟形成實質性衝擊,直接導致企業投資決策停滯、淨商業投資下滑,鋁、鋼、汽車等核心出口行業更是受關稅衝擊明顯。儘管加拿大對美出口多數品類仍享USMCA零關稅保護,但美方製造業迴流的意圖,以及特朗普政府刻意製造的貿易不確定性,讓加拿大投資環境持續遇冷,經濟基本面的利空成為加元走弱的核心推手,也為美元兌加元提供了堅實的底部支撐。

加拿大政府正從兩方面應對當前困境,一方面由貿易部長牽頭赴華盛頓展開會談,為7月審查提前磋商,且美加雙方私下仍保持務實的政府間溝通,為協議延續保留了一定可能性;另一方面加拿大總理提出十年內對非美出口翻一番的目標,加速出口多元化以降低對美貿易依賴。不過短期來看,市場將對美加每一次會談和表態高度敏感,加元波動會持續放大。整體而言,USMCA審查進展、美加貿易談判節奏將成為後續主導加元走勢的關鍵,在不確定性落地前,加元弱勢難改,美元兌加元易漲難跌。

2.4、人民幣套期保值案例

(在此部分中,我們將展示一系列案例,作為防範外匯兌人民幣匯率波動的風險管理的操作方法)

跨境企業利用外匯期權實現預收帳款套期保值:某加拿大跨境貿易企業主營北美進出口業務,受美墨加協定審查、美國關稅亂局及全球央行政策分化影響,近期美元兌加元匯率波動加劇。

3個月後有一筆1000萬加元的應收款項,為規避加元貶值、美元兌加元升值風險,決定通過外匯期權開展套期保值操作。結合基本面現狀,選擇買入美元兌加元看漲期權,執行價格敲定在1.3700,期權費設定為合約金額的0.8%,對應8萬加元,合約到期日與企業收付款時間匹配。該操作既鎖定了美元兌加元的升值上限,又可在加元反彈、匯率走低時放棄行權,僅損失期權費,兼顧風險對沖與匯率波動收益,適配當前加元高波動、弱勢難改但存在短期變數的基本面特徵。

期權到期時,若美墨加協定談判無實質進展、加元延續弱勢,美元兌加元匯率升至1.3850,企業可選擇行權,以1.3700的約定匯率完成結匯,扣除8萬加元期權費後,仍淨規避損失7萬加元。此操作依託外匯期權的靈活特性,有效對沖了加元貶值帶來的跨境貿易匯兌風險。

後市重要觀察指標