3月3日,距離凱文·沃什正式執掌聯儲局尚有數月之遙,但他兌現美國總統特朗普所期望的降息承諾的能力,已面臨重重阻礙——美國經濟的現實走向,以及他未來的聯儲局同僚們的政策傾向,正指向相反的方向。

鑑於通脹仍處高位、勞動力市場似已企穩,多數聯儲局官員認為沒有迫切需要進一步降息。中東衝突再起引發四年來最大油價飆升,只會讓他們更加躊躇不前。

數位政策制定者亦對支撐沃什降息願景的核心邏輯表示懷疑。這一願景基於兩大承諾:一是技術革命即將帶來低通脹的經濟繁榮;二是他將縮減聯儲局的資產負債表。

這一切發生在沃什尚未獲得正式提名之際,也發生在其參議院確認程序面臨共和黨人反對的背景下——後者因司法部對現任聯儲局主席傑羅姆·鮑威爾(其任期將於5月結束)的調查而心懷不滿。

即便上述障礙得以掃清,當前的動態預示,沃什若推動立即大幅降息,恐將遭遇強力抵制,進而與白宮形成潛在引爆點。這也意味着,沃什可能難以履行聯儲局主席職責的關鍵部分:提出一套具有說服力的經濟論點,以爭取同僚支持並凝聚共識。

"如果沃什主席想要推出一系列降息——比如下半年降息四次之類——除非數據出乎意料,否則我認為他拿不到足夠的票數,"耶魯管理學院教授、前聯儲局部門主任威廉·英格利希表示。"前景並不支持這樣的政策。"

"眼見為實階段"

在2025年底連續三次會議降息後,聯儲局決策者1月維持利率不變,理由是勞動力市場改善,且對通脹黏性的擔憂持續——去年底通脹率仍較2%目標高出近一個百分點。

受隨後1月超預期的就業報告提振,多數決策者認可勞動力市場正在企穩的觀點。克利夫蘭聯儲主席貝絲·哈馬克(今年擁有投票權)等少數官員表示,預計利率將"在一段時間內"維持不變。

即使在1月曾呼籲降息25個點子的理事克里斯托弗·沃勒,也已承認勞動力市場改善可能意味着3月17-18日會議應再次按兵不動。

1月會議紀要顯示,數位官員甚至考慮過若通脹持續高於目標,聯儲局可能需要加息的可能性。

新世紀顧問公司首席經濟學家、前聯儲局經濟學家克勞迪婭·薩姆表示,聯儲局今年晚些時候仍可能迎來通脹放緩、勞動力市場持穩的局面,從而為沃什任內帶來"好消息式"的降息空間。但她補充稱,就目前而言,官員們正處於"眼見為實階段",等待通脹進一步進展。

AI skepticism

儘管多數數據不支持降息,沃什仍暗示美國經濟的更大結構性變化可能為降息提供理由。他以人工智能的蓬勃發展與1990年代的互聯網繁榮相類比,彼時生產率飆升,一度幫助抑制了通脹和利率。

生產率提升至關重要,因為勞動力成本是許多企業的最大支出。當企業能夠利用技術和設備提高產出時,就能在不引發工資驅動型通脹的情況下推動經濟增長。

"AI將成為重要的反通脹力量,提高生產率並增強美國競爭力,"沃什去年11月在觀點文章中指出。

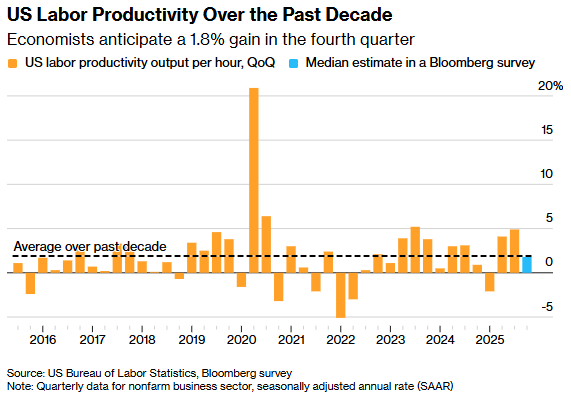

而近期,勞動生產率的確大幅飆升。過去50年間,非農僱員每小時產出季度按月年化增長率平均為1.9%。而過去10個季度,這一均值達到2.7%,2025年第三季度更觸及4.9%。

但在特朗普宣佈沃什為聯儲局人選後的數周內,多位聯儲局官員已明確表示,他們仍不相信當前經濟正經歷與1990年代類似的條件——當時時任主席艾倫·格林斯潘得以讓經濟過熱運行。

懷疑論者的邏輯如下:現在就斷言AI推動了當前的生產率增長為時過早;即便確實如此,AI投資的龐大規模可能意味着利率需要保持在更高水平,至少在短期內如此。生產率躍升的其他可能解釋包括對其他節省勞動力技術的投資以及新企業創辦潮的爆發。

"我不認為只有我這麼看,但過去一兩年我們見到的生產率增長並非來自AI,"在沃什被選定前曾是聯儲局主席熱門人選的沃勒在2月23日的小組討論中表示。"我不認為我們中任何人相信那是主要驅動力。"

包括理事邁克爾·巴爾、麗莎·庫克以及副主席菲利普·傑斐遜在內的其他聯儲局官員也表達了類似疑慮。

縮表阻力

沃什展望的另一支柱——縮減聯儲局6.6萬億美元的資產負債表可為降息創造空間——同樣未在決策者或華爾街獲得支持。聯儲局的證券持有規模膨脹,部分原因是官員們判斷在全球金融危機期間(當時基準利率觸及零)以及疫情期間需要更多刺激措施。

"聯儲局為支持昔日危機時期的大企業而膨脹的資產負債表,可以大幅縮減,"沃什在去年11月的文章中指出。"這筆巨資可以以降低利率的形式重新部署,以支持家庭和中小企業。"

但儘管沃什獲得財政部長斯科特·貝森特的支持,分析師警告該過程充滿風險且需時良久。簡單地讓證券自然到期可能導致流動性枯竭,引發短期孖展市場的劇烈波動,正如2019年發生的那樣。

分析師表示,聯儲局可以放寬要求銀行在央行持有大量現金儲備的規則,或縮短其持有的國債平均期限,但補充稱這些措施無法快速完成且效果有限。

另一個更為激進的步驟是迴歸金融危機前聯儲局控制利率的方式——這一體系將銀行儲備維持在絕對最低水平,但導致基準利率波動加劇。

為安撫市場,貝森特表示他預計聯儲局將謹慎行事。

"我不指望他們會迅速採取任何行動,"他在2月8日的新聞採訪中表示。"他們已經轉向充裕準備金制度,這確實需要更大的資產負債表,因此我認為他們很可能會暫緩行動,至少花一年時間來決定想怎麼做。"

預示未來辯論的一個跡象是,沃勒在拒絕迴歸"稀缺"準備金制度時更為直言不諱。

"你總不能要求銀行每天晚上在沙發墊裏翻來翻去找錢吧,"他本月早些時候表示。"這是極其低效和愚蠢的。"