登入新浪財經APP 搜索【信披】查看更多考評等級

出品:新浪財經上市公司研究院

作者:君

2026年2月20日,杭州綠雲軟件股份有限公司(簡稱「綠雲」或「公司」)向聯交所主板提交上市申請,中金公司為獨家保薦人。

綠雲曾獲資本狂熱追逐,但股東似乎已失去了陪跑的耐心。2025年2月,多名股東股本削減3.83億元,杭州叩問、海控天程、同創叩問、分子科技及雲曦投資退出。這直接導致公司股權集中度大幅提升,聯合創始人楊銘魁及高亮合計控制近60%投票權。

此外,綠雲曾嘗試A股IPO及新三板掛牌,但均未果。此外,公司本次提交的招股書與《公開轉讓說明書》在多項關鍵財務數據上存重大出入,信息披露是否準確待考。

創始人陷訴訟風波 股東提前套現離場

據官網介紹,綠雲總部位於中國杭州,從事酒店信息化系統30餘年,是最早的中國PMS行業的開拓者。PMS是酒店運營的中樞系統。前台員工的日常工作——辦理入住、換房、退房、房費結算、跨渠道訂單管理——都依賴這套系統完成。綠雲目前的業務已經超出傳統的PMS範疇,形成了四大業務集羣:綠雲PMS、OperaPMS、數據平台和電商平台。

綠雲曾獲資本狂熱追逐。2016年,公司在兩個月內連續完成1275萬元A輪和3000萬元A+輪孖展,首業資本、新餘夏菊及澄泓投資相繼入場,投後估值由1億元升至2.5億元。隨後,公司於2018年、2020年和2023年完成B、C、D輪孖展,引入同偉創業、攜程等投資方,分別募資8000萬元、2847萬元和5000萬元。至D輪完成時,投後估值已達25.25億元。

綠雲在完成D輪孖展後,曾計劃A股IPO。2023年9月,公司完成上市輔導備案,簽署輔導機構國泰君安。2024年6月,公司向新三板提交掛牌申請,但在第二輪問詢回覆後沒了下文。截至2025年7月,公司仍處於上市輔導期,彼時國泰海通剛發布第七期IPO輔導工作進展情況報告。不過,目前公司已終止A股上市計劃,具體原因官方未明確披露,有市場分析認為或與創始人訴訟風波相關。

在這個龍盤虎踞的酒店PMS江湖,綠雲與石基旗下的西軟廝殺多年,兩家企業之間恩怨糾葛也已經十餘年。

2006年12月,西軟創始股東楊銘魁、高亮、王敏敏與石基簽署《西軟科技股權轉讓協議》《西軟科技股權轉讓協議備忘錄》。協議約定了股權出讓方(楊銘魁、高亮、王敏敏)在就職於西軟期間及離職後五年內不得直接或間接經營與西軟相競爭業務的競業禁止義務及相應的違約責任。

2011年4月,楊銘魁以5700萬元向石基出售剩餘所持西軟股權並正式從西軟離職。2015年,石基以楊銘魁違反競業禁止約定為由向杭州市西湖區人民法院提起訴訟,要求楊銘魁賠償《西軟科技股權轉讓協議》約定的違約金810萬元並承擔訴訟費用。

2017年,浙江省杭州市中級人民法院下發終審判決書,判決楊銘魁賠償石基540萬元違約金。另一位聯合創始人高亮亦捲入相關訴訟。今年2月,法院終審駁回原告訴求。此番終審判決剛落地,綠雲便急速遞表港交所,節奏頗緊湊。IPO前,楊銘魁及高亮合計控制58.81%投票權,為公司控股股東及實際控制人。

不過,綠雲的股東似乎已失去了陪跑的耐心。

2025年2月,部分投資者因投資期限屆滿及自身流動性考量,以及綠雲先前上市計劃的調整,進行了股本削減,以總對價3.83億元減少合計918.1萬股股份權益,削減後杭州叩問、海控天程、同創叩問、分子科技及雲曦投資退出。

這直接導致2025年前三季度,綠雲孖展性現金流淨流出3.75億元,持有的現金及現金等價物淨減少3.41億元,賬上現金及現金等價物餘額僅為5218萬元,較年初驟降86.7%,資產負債率直逼100%。

股東提前套現離場,側面反映出綠雲在一級市場的故事失靈,也讓此番IPO成為資金輸血的背水一戰。

財務數據與《公開轉讓說明書》存重大出入

更為關鍵的是,綠雲正面臨經營壓力。2022至2024年及2025年前三季度,綠雲分別實現收入2.56億元、3.37億元、3.27億元、2.25億元,錄得淨利潤3886.4萬元、7385.1萬元、6896.8萬元、3457萬元。

2023年,綠雲業績爆發,收入按年增長31.49%,淨利潤接近翻倍。但好景不長,次年公司業績出現倒退,收入、淨利潤分別按年下滑3.02%、6.61%。不難看出,公司業績穩定性較差。

採購集中度較高是綠雲需直面的另一大問題。公司代理的OperaPMS是進入高端酒店市場的關鍵產品,但底層技術依賴外部供應商。2023年、2024年及2025年前三季度,公司向最大供應商甲骨文的採購額分別佔總採購額的65.1%、63.9%、66.1%。而2023年及2024年,石基向最大供應商的採購額分別佔總採購額的13.9%、19.7%,採購集中度遠低於綠雲。

根據審核問詢函回覆,綠雲oHotel相關業務涉及採購及銷售甲骨文Oracle Hospitality系列產品,需要向甲骨文采購OPERA、Simphony等軟硬件產品及產品相關的支持服務,與甲骨文相關的業務收入及毛利佔總收入及總毛利的比重約為40%。相比之下,石基業務板塊衆多,開展業務所需採購的產品及服務多樣化程度更高,因此集中度相對較低。

值得一提的是,綠雲本次招股書披露的部分財務數據與《公開轉讓說明書(申報稿)》存在出入。

《公開轉讓說明書》

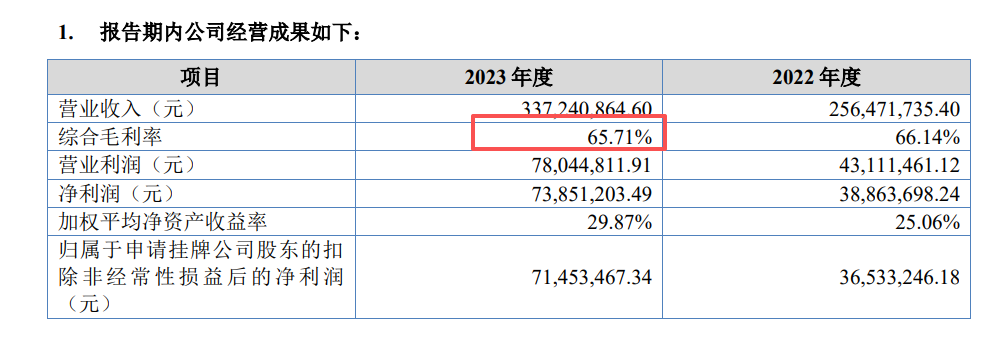

《公開轉讓說明書》關於毛利率,招股書顯示,綠雲2023年的毛利率為64.1%。而根據《公開轉讓說明書》,公司2023年的毛利率為65.71%,相差約1.6個百分點。

《公開轉讓說明書》

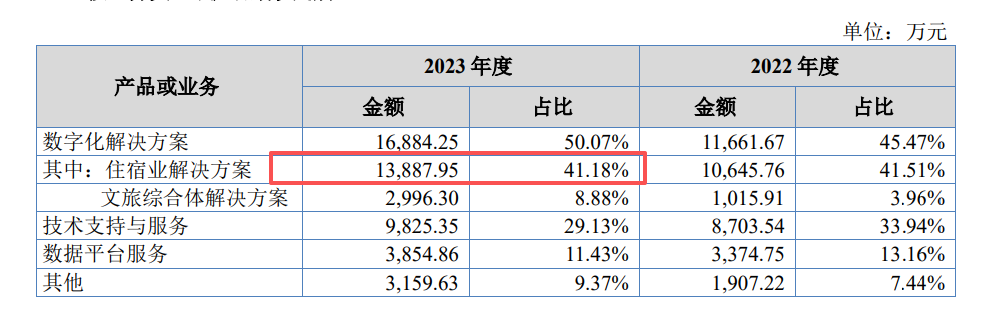

《公開轉讓說明書》關於業務類型劃分,招股書顯示,2023年綠雲住宿業數字化解決方案的收入為2.7億元,佔總收入的比重高達80.1%。而根據《公開轉讓說明書》,2023年公司住宿業數字化解決方案的收入僅為1.39億元,佔總收入的41.2%。不難看出,本次港股IPO,公司住宿業數字化解決方案收入幾乎膨脹了一倍,改變業務類型的劃分方式是否合理有待商榷。

《公開轉讓說明書》

《公開轉讓說明書》關於銷售模式劃分,招股書顯示,2023年綠雲經銷收入962.8萬元,佔總收入的2.8%。而根據《公開轉讓說明書》,2023年公司經銷收入1532.6萬元,與招股書相差59.2%,佔總收入的4.5%。

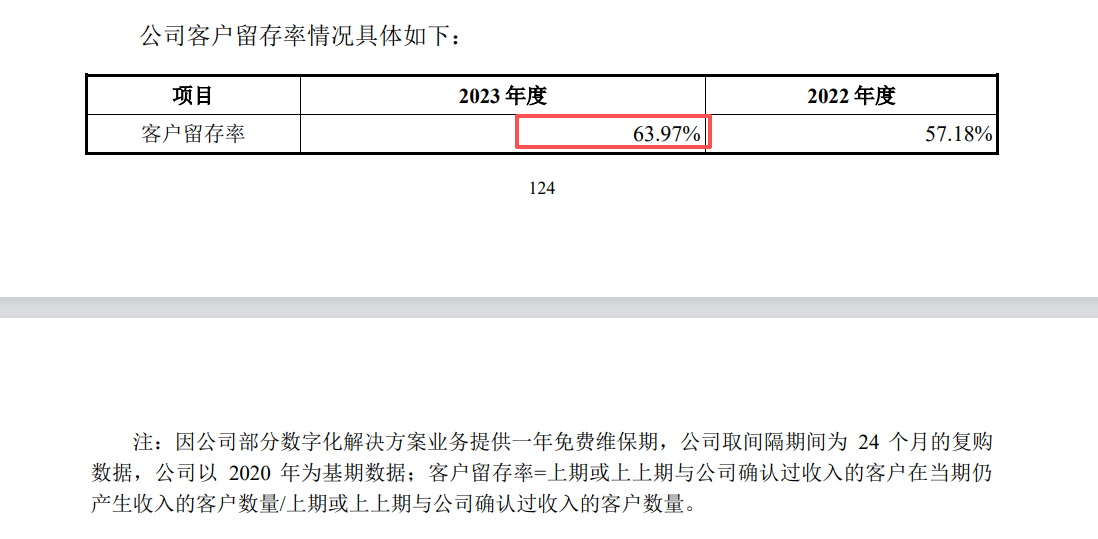

關於客戶留存率,招股書顯示,2023年、2024年及2025年前三季度,綠雲的客戶留存率分別為96.6%、96.0%、97.5%及97.3%,始終保持在96%以上。而根據《公開轉讓說明書》,2023年公司的客戶留存率為64%,與招股書相差32.6個百分點,差異巨大。

關於經營性現金流,招股書顯示,2023年綠雲經營活動產生的現金流量淨額為9150.5萬元。而根據《公開轉讓說明書》,2023年公司經營活動產生的現金流量淨額為9384.1萬元,與招股書相差2.55%。

關於投資性現金流,招股書顯示,2023年綠雲投資活動產生的現金流量淨額為-4973.8萬元。而根據《公開轉讓說明書》,2023年公司投資活動產生的現金流量淨額為6842.6萬元,與招股書的流動方向相反。

上述差異均難以或無法用會計準則的差異解釋,這背後究竟是綠雲的無心之舉還是有意為之?保薦人中金公司、審計師安永又扮演了什麼角色?

責任編輯:公司觀察