2026年3月1日,全球宏觀市場迎來一場史詩級的「黑天鵝」事件:美國與以色列對伊朗發動的直接軍事打擊導致伊朗最高領導人哈梅內伊身亡。

這一極端的尾部風險事件瞬間重塑了全球大類資產的風險溢價模型,中東火藥桶的徹底引爆不僅讓傳統原油與避險資產劇烈波動,更將處於關鍵博弈節點的加密貨幣市場推向了流動性與定價權的十字路口。

結合幣安現貨盤面與Deribit期權數據,從量化與衍生品博弈的視角,深度解析此次地緣危機對加密貨幣市場的即刻衝擊,並對未來的波動率路徑與市場走向進行前瞻性推演。

地緣政治衝突的本質是對全球供應鏈、能源價格以及隨之而來的通脹預期的重塑。此次美以對伊的突襲事件,在金融市場的傳導路徑表現為教科書級別的風險厭惡模式:大宗商品中的原油和黃金成為首選避風港,而高風險資產在第一時間遭遇無差別拋售。

中東爆發高烈度衝突,首當其衝的是全球能源供應鏈與法幣信用體系的避險情緒。傳統金融市場中,布倫特原油在供給端斷裂的恐慌下大概率出現跳空高開,黃金等傳統避險資產亦將迎來機構資金的密集建倉。然而,在加密資產領域,BTC的「數字黃金」敘事與「高彈性風險資產」屬性正發生劇烈的內在衝突。

從宏觀流動性來看,地緣政治引發的恐慌(VIX指數飆升)通常會在第一時間觸發跨資產的無差別拋售,以換取美元流動性。但在短暫的流動性擠兌後,不受特定主權國家控制、具備抗審查與便攜屬性的比特幣,往往會承接部分從高風險新興市場法幣中逃離的資本。

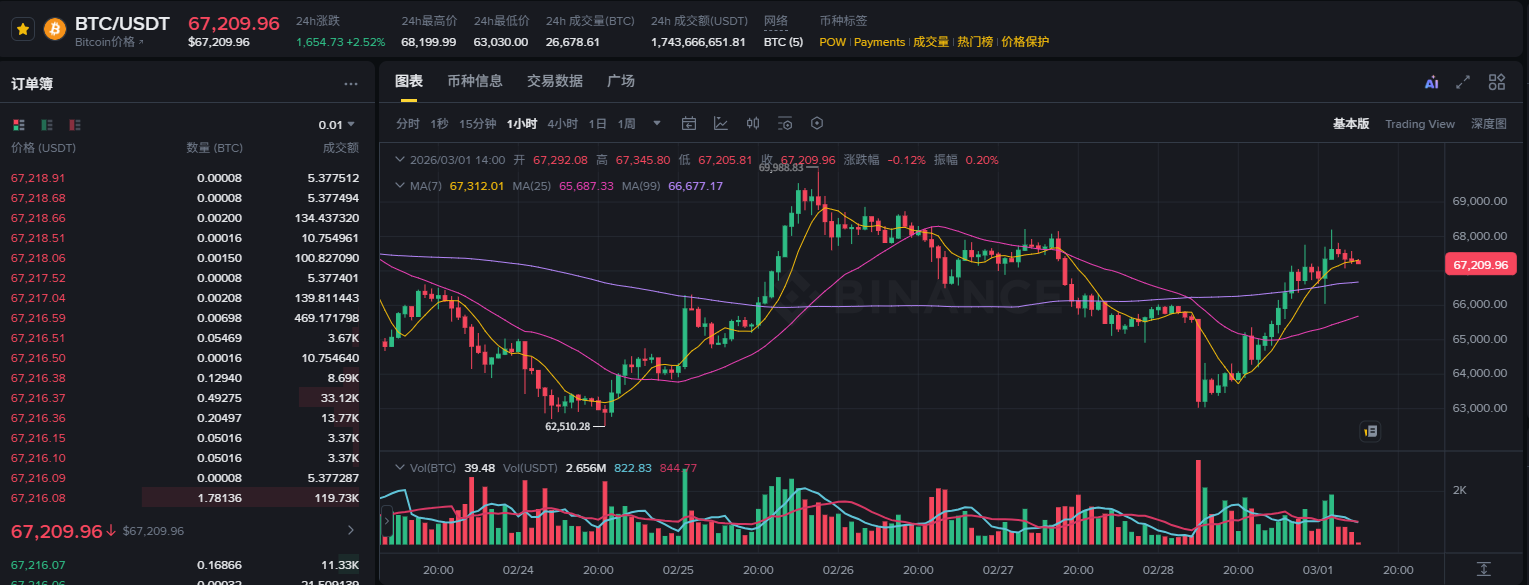

結合幣安的現貨與合約盤面數據(截至2026年3月1日14點),BTC/USDT 現價在67,392美元附近震盪整理。在如此重大的地緣危機爆發初期,BTC並未出現類似2020年「312」式的崩盤,而是頑強守住了67,000美元的關鍵支撐位。

過去24小時成交量高達17.4億美元,表明多空雙方在此位置存在巨大的分歧與換手。價格走勢圖中的均線系統呈現出多頭排列後的高位震盪格局,說明在突發新聞衝擊下,現貨市場的承接盤力量異常堅挺,機構資金的長期配置底倉並未發生根本性動搖。

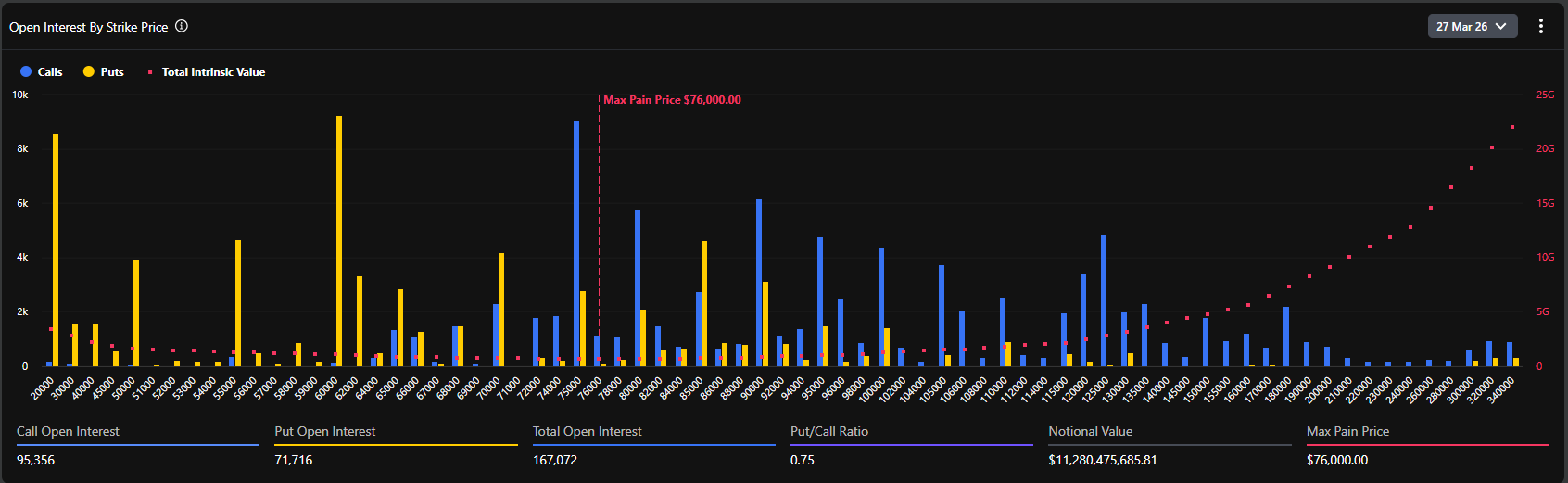

如果要透視聰明資金的真實意圖,衍生品市場尤其是期權數據提供了最直觀的量化截面。通過分析當前Deribit平台上即將於2026年3月27日到期的BTC期權數據,我們可以清晰地描繪出主力機構對未來一個月的路徑推演。

當前3月27日到期的BTC期權引伸波幅(IV)達到了51.3%的相對高位。在地緣政治危機爆發的背景下,期權賣方迅速拉升了波動率曲面,以應對極端行情可能帶來的Gamma敞口風險。51%以上的IV說明市場正在對沖未來兩到三周內可能出現的寬幅震盪。對於量化交易者而言,此時沽空波動率的風險收益比極差,市場整體處於「買入跨式」或構建尾部風險保護的狂熱中。

根據期權未平倉合約的分佈圖顯示,當前全市場的最大痛點高達76,000美元。這是一個極具前瞻性和爭議性的數據。

通常情況下,臨近交割時,標的資產價格有向最大痛點靠攏的動力,以使期權買方整體價值最小化。然而,當前現貨價格(67,400美元左右)距離最大痛點(76,000美元)存在近12%以上的折價。這種顯著的偏離揭示了兩個核心邏輯:

第一,市場在危機爆發前,原本處於極度樂觀的看漲情緒中,大量資金押注3月底突破歷史新高(75,000–80,000美元區間),這直接推高了最大痛點的水位。

第二,地緣危機的爆發構成了強烈的外部衝擊,壓制了現貨價格的上升勢頭。但從高達167,072枚BTC(名義價值超112億美元)的總持倉量來看,多頭並未因戰爭消息而出現大規模的平倉踩踏。

數據顯示,當前的看跌/看漲期權持倉比(Put/Call Ratio, 基於OI)為0.75。該數值低於1,表明從全局存量來看,看漲期權(Call)的持倉量依然佔據絕對主導地位。尤其是在75,000、80,000乃至100,000美元的行權價上,堆積了海量的Call持倉(單一行權價最高接近10k BTC規模)。

然而,值得注意的是,24小時內的成交量PCR(Put/Call Volume Ratio)達到了1.37。存量偏多(0.75)與增量偏空(1.37)的背離,完美刻畫了當下的市場心理:長線機構依然維持原有的多頭敞口(不拋售現貨,不平倉長期Call),但在中東戰爭爆發的短期內,大量資金涌入買入虛值看跌期權(OTM Puts)進行戰術性對沖,導致短期Put交易量激增。

結合Deribit的詳細期權數據,我們觀察到在67,000至70,000美元區間,期權的Delta值分佈極為密集。目前現貨價格67,495美元正處於多空爭奪的「絞肉機」地帶。

如果地緣局勢進一步惡化,導致宏觀資金大舉抽離,現貨跌破65,000美元(強力支撐位),做市商為了對沖其賣出Put的敞口,將不得不被迫在現貨或期貨市場進行拋售,這可能會引發一波局部的流動性負反饋,向下測試60,000美元的心理關口。

反之,如果中東局勢在短暫的暴力衝突後進入大國斡旋的僵持階段,市場的恐慌情緒一旦見頂回落,加密市場的反彈將極為猛烈。由於上方70,000至76,000美元區間堆積了大量的Call期權,一旦現貨價格企穩並突破70,000美元阻力位,做市商將被迫買入現貨以對沖其負Gamma敞口。這種經典的「Gamma Squeeze(伽馬擠壓)」效應,將以前所未有的速度將BTC價格強行推升至最大痛點76,000美元附近。

中東地緣震盪的餘波仍將發酵。美國與伊朗的後續動作將決定全球避險資金的最終去向。在可以預見的短期內,BTC現貨將在62,000~70,000的寬幅區間內進行劇烈的上下插針。合約市場的槓桿將在此過程中被反覆清洗。量化策略應以「降槓桿、喫波動」為主,適合構建日曆價差或在關鍵支撐阻力位進行網格做市,規避單邊趨勢暴露。

從期權持倉結構來看,3月27日的巨量交割是市場無法繞開的引力中心。除非爆發全球性、不可控的第三次世界大戰級別的流動性枯竭,否則隨着恐慌情緒的邊際遞減,BTC的「避險屬性」與「抗通脹屬性」將被重新定價。在3月中下旬,市場大概率將開啓修復性反彈,現貨價格有強烈動機向75,000–76,000美元(最大痛點與密集Call行權區)靠攏。

此次事件標誌着地緣政治進入了更高危的階段。無論是戰爭帶來的通脹預期重燃(原油暴漲),還是對特定國家金融制裁引發的法幣信任危機,都在從底層邏輯上強化比特幣作為「無國界非主權硬資產」的戰略價值。對於家族辦公室、宏觀對沖基金等大型機構而言,單一的美元債+美股的60/40組合已無法應對當下的尾部風險。BTC在投資組合中作為「無相關性資產」的配置比例將在此次危機後迎來系統性的躍升。

美國與以色列對伊朗的打擊,是2026年初重塑全球金融格局的第一聲驚雷。在恐慌的表象下,加密期權市場的數據冷靜地揭示了機構資金「短線防守對沖、長線依然看漲」的底牌。

對於專業的金融從業者而言,剝離情緒噪音,緊盯引伸波幅的變化趨勢與做市商的Gamma敞口轉移,纔是穿透戰爭迷霧、把握下一輪資產定價權的核心密碼。在76,000美元的期權最大痛點如同燈塔般矗立的當下,每一次由於恐慌造成的深度回調,都在為未來的破局積蓄勢能。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush