炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

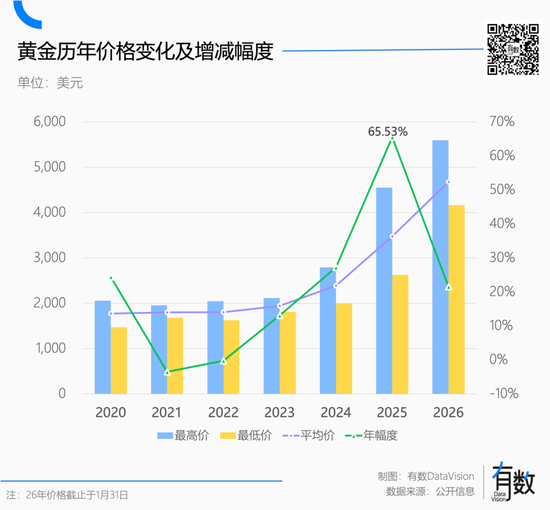

黃金價格屢創新高,老鋪黃金門口的隊越排越長,隔壁的鑽石和白銀成為最大受害者。

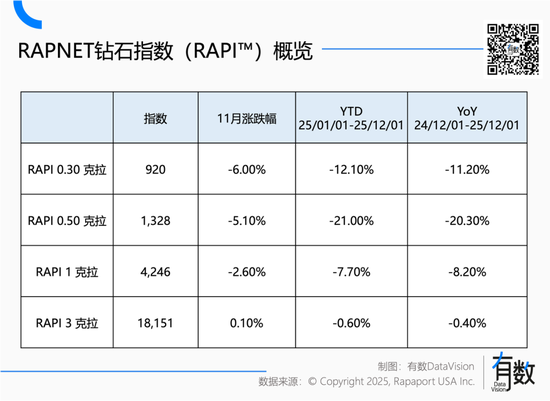

首當其衝的是鑽石,到2025年12月,0.5克拉的天然鑽石價格一年內下挫20% [1]。一顆永流傳的信仰崩塌,從消費市場傳導到了上游。

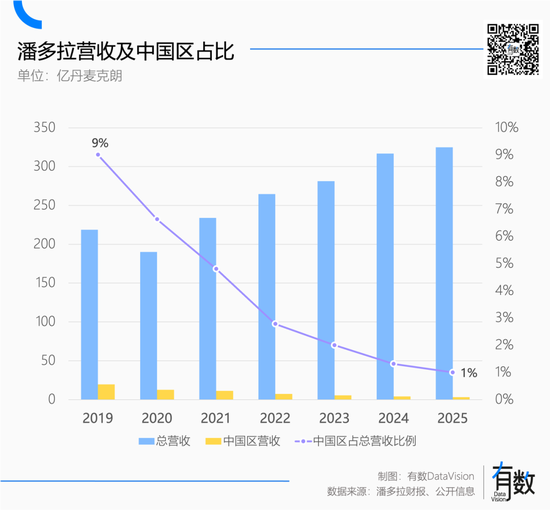

隔壁白銀的日子也不好過。以潘多拉(Pandora)為例,去年一年,潘多拉在中國市場遭遇滑鐵盧,直接關閉了95家門店 [2]。

與之對應,黃金飾品伴隨瘋漲的金價一路高歌猛進,直接體現在了品牌的財務報表上。

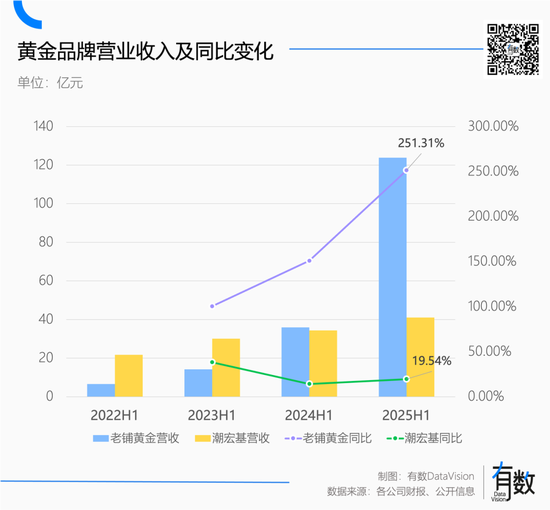

老鋪黃金25年業績估計可以跑出217%的漲幅[3],畢竟半年漲幅都有251%[8];機構對潮宏基歸母淨利潤也給出了按年上漲125%的預測[12]。

拋開玉石、彩寶這類小衆懂哥圈子,鑽石、白銀、黃金三大珠寶首飾品類在2025年跑出了截然相反的走勢。到底是珠寶同行們太不爭氣,還是黃金這門生意本就自帶保命光環?

鑽石要完蛋了

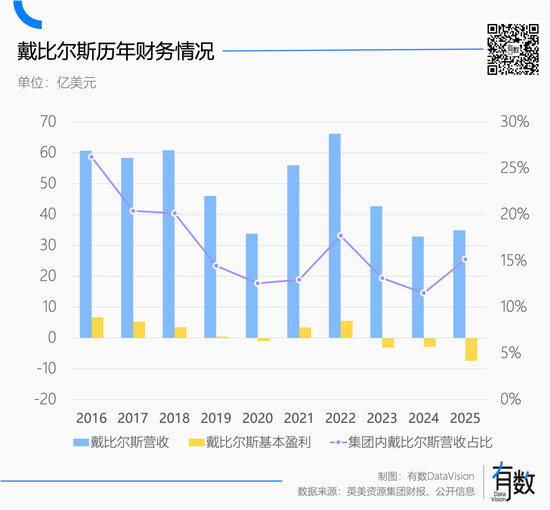

鑽石行業的危機並不是啱啱開始。從戴比爾斯的業績看,自打疫情結束後就是一年不如一年。

戴比爾斯1888年成立,一度控制了全球約85%的鑽石原石分銷[10]。不過2000年後,出於反壟斷法規的壓力以及新興礦產的出現,戴比爾斯放棄了供應的絕對控制,但他們依然手握全球63%的原石供給[10]。

也就是說,戴比爾斯的業績基本可以看作全球天然鑽石消費的晴雨表。

從2023年開始,戴比爾斯就陷入虧損狀態。隨後便有了2024和2025年兩次鑽石價格下調,累計下降了25%左右。

在黃金橫掃一切之前,鑽石就遇到了一個強悍的敵人:培育鑽。

培育鑽的特性與天然鑽石沒有任何區別,是貨真價實的鑽石,只是生產過程在實驗室內模擬天然鑽石生長環境培育,一下從地質勘探行業變成了製造業。

2018年,美國聯邦貿易委員會(FTC)修正鑽石定義,將實驗室培育鑽石納入鑽石分類,認可了其真鑽屬性。同一年,戴比爾斯推出培育鑽石品牌LightBox,算是正式承認其市場地位。

戴比爾斯的本意是自己開條副線繼續收錢,但當鑽石從大自然的鬼斧神工變成了無情的製造業產物,定價權在誰手裏就不好說了。

按照珠寶玉石首飾行業協會的口徑,2024年,中國培育鑽石產量約2200萬克拉,按年上漲144.44%,佔全球總產量的63%[11]。

為了防止價格體系徹底崩盤,2024年,戴比爾斯自砍23%的產量。去年四季度進一步加大減產力度,鑽石產量按年下降35%,對於今年的產能預估,也同步下調近20%[4]。

遺憾的是,連年減產也沒挽救戴比爾斯的經營。2025年,戴比爾斯再次虧損5.11億美元[4]。

2023年,戴比爾斯重新啓用經典廣告語A Diamond is Forever(即鑽石恒久遠,一顆永留傳),同時培育鑽品牌LightBox大降價,意在傳遞「雖然都是碳,但地底下壓的碳更高檔」的理念,可惜消費市場不買賬。

在母公司英美資源集團(Anglo American)的投資組合裏,戴比爾斯已經從現金流業務變成了急需甩掉的包袱,對戴比爾斯的剝離和出售也正在進行中[4]。

被溢價圍剿的白銀

如果說鑽石是輸給了科技,那麼銀飾則是輸給了共識,也是黃金消費的受害者。

黃金和白銀同為貴金屬,但保值的只有黃金。2萬元買的老鋪黃金,回收價格在1.6萬元左右,折價率約20%。2000元買潘多拉,回收可能只值200元,折價率90%。

這與金飾和銀飾的溢價來源有關。

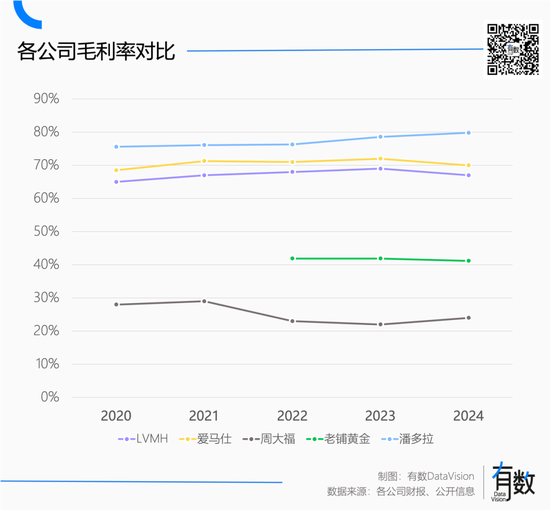

每家金店都會在醒目位置顯示「今日金價」,相當於把原材料成本大大方方的告訴消費者,因此,金飾的毛利水平一直都不高,大部分金飾品牌的毛利率都在20%以下,中國黃金的毛利率一度低於3%。

由於成本透明,金飾長期以來的定價邏輯是「金價+加工費」。黃金價格上漲,金飾也可以理直氣壯的跟着漲價。金價下跌,金飾也得捏着鼻子降價。

老鋪黃金的創舉是把「一口價」模式發揚光大,即金飾價格脫離金價,讓老鋪黃金成為金飾品牌中的毛利天花板,毛利率在40%左右。

不過,從近兩年的實際表現看,老鋪黃金雖然也像奢侈品一樣多次漲價,但一直沒有脫離「金價單邊上漲」這個大背景。也就是說,老鋪黃金的固定提價策略,還沒經過金價波動的驗證。

金飾的價格錨定金價波動,銀飾截然不同。

銀飾品牌潘多拉的毛利率長期穩定在75%以上,一度接近80%,不僅金飾和鑽石難望其項背,奢侈品品牌也甘拜下風。

白銀是金孖展產,但銀飾沒有投資屬性,因此,銀飾品牌的經營邏輯,都是用設計、審美和營銷拉高溢價空間,所以折價率90%也算正常,畢竟材料費本來就沒多少。

另外,銀飾雖然毛利高,但絕對價格大多在鑽石和金飾之下,跟他們談不上競爭,對手只有施華洛世奇這類水晶首飾。

然而過去12個月,白銀在二級市場跑出了163%的驚人漲幅,給銀飾品牌帶來了一個嚴峻的問題:成本漲了,售價沒法漲。

以潘多拉為例,白銀佔其銷售成本(COGS)30%左右[2]。原材料成本翻倍,設計費沒理由跟着漲,從而造成巨大的成本壓力。

如果頂住壓力漲價,又會面臨一個尷尬問題:銀飾主力價格在800-3000元區間,是風頭正盛的小克重金飾猛攻的戰場。一旦價格和金飾靠攏,銀飾不保值的缺點就會被無限放大。

面對這種尷尬境況,潘多拉CEO也在財報會上大倒苦水:「我們是珠寶品牌,不是白銀交易商。」

從財務表現看,潘多拉24年和25年的有機增速(刨除匯率、併購等非經營性因素影響後的指標)分別為13%和6%,對26年的展望已經調到了-1%[2]。

2019年至今,潘多拉中國區營收佔比從近10%跌至1%[2],25年財報已不再單獨披露。考慮到金飾是個非常東亞的消費品類,這也許也印證銀飾的消費正在被黃金分流。

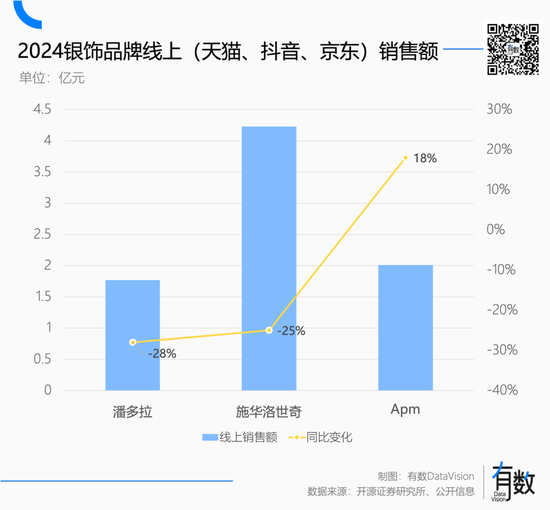

當然,隔壁的水晶也沒好到哪去,2024年,潘多拉與施華洛世奇這對難兄難弟,在國內電商的銷售額分別下降28%與25%。

面對此情此景,潘多拉計劃換個賽道從頭再來:在2027年將至少50%的產品轉為鍍鉑金飾品[9]。

黃金通殺一切

鑽石被打回原形,白銀被打到轉型,終究離不開過去一年多黃金的單邊上漲。

過去一年多,黃金屢創新高,保值屬性被迅速放大,繼而影響了消費羣體對黃金的消費決策。

一般來說,購買黃金既是一種消費行為,也是一種投資行為。當黃金價格在區間內持續波動,黃金會更接近純粹的消費行為。然而,當黃金進入單邊上漲狀態,無形中給消費者的大手大腳賦予了某種「合法性」。

也就是說,相比同等價格的鑽石、珠寶、白銀的首飾,黃金的保值屬性為消費行為賦予了投資色彩。

金價在300元/克徘徊,黃金是土老闆脖子上的大金鍊子,金價站上1500元/克大關,金燦燦的光芒就有了種別樣的美感。

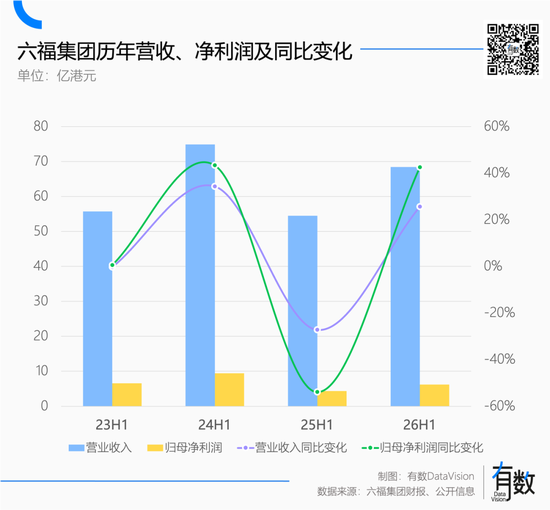

除了氣勢如虹的老鋪黃金和潮宏基,六福集團去年前三個季度,營業收入按年增長25.6%,歸母淨利潤按年大漲42.5%[5]。

過去一整年,金飾品牌整齊劃一的對着老鋪黃金的開源古法和一口價大抄特抄,深感焦慮的老牌奢侈品繼續上探,篩選那些不在乎黃金保不保值的有錢人。

銀飾鼻祖Tiffany被LVMH收購後進行了大刀闊斧的轉型,既然高級珠寶能讓銷售額在四年內增長三倍[7],那就沒必要再賺性價比的辛苦錢。

於是,Tiffany砍掉了約三分之一的銀飾業務[7],轉頭主攻黃金與高珠。

卡地亞等珠寶品牌平均一年漲幅10%左右,母公司歷峯集團最新財報顯示,珠寶板塊仍保持着14%的穩定增長[6]。

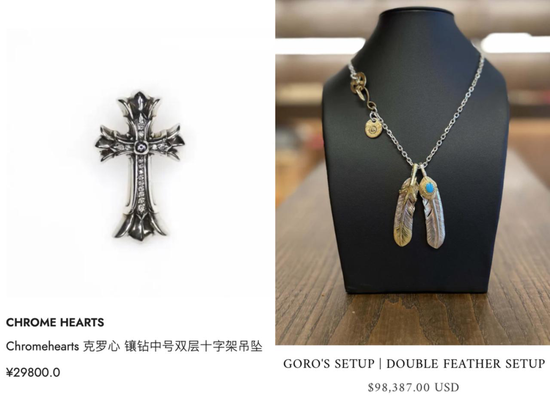

克羅心從一開始就切斷了價格與原材料的聯繫,通過控制渠道和野生明星代言,靠二級市場維持着驚人溢價。

這方面登峯造極的產物是高橋吾郎創辦的手工銀飾品牌Goro‘s,五十多年只開一家店,靠排隊訂貨和看人下菜的規矩,人為製造購買障礙,把價格進一步抬高。

克羅心和Goro‘s的銀飾

克羅心和Goro‘s的銀飾不狠下心在售價上加一個零,你永遠猜不到1%的人多有錢。

責任編輯:何俊熹